国寿、平安与友邦:三江并流,哪一水更清甜?

$中国人寿(02628)$ 、$中国平安(02318)$ 和$友邦保险(01299)$ 都是寿险行业中的佼佼者。分析大型的金融机构不是件容易的事儿,而寿险公司更加困难,对于韭菜来讲更显得不自量力。因为金融机构有专门的化妆团队把自己打扮的花枝招展,引人注目,很多时候连自己人也深信自己拥有绝世美颜,却忘记了自己平庸的底色。

最近他们都公布了半年业绩,本着没有对比就没有伤害的指导思想,从硬实力、软实力和股东视角这三个视角有了一些发现。也非常欢迎对寿险公司有兴趣的朋友一起切磋。

我取了2021-2025年的时间跨度检视三家公司的表现。想着是无论管理层曾经画过多大的饼,或者自己曾有过怎样的期待或者幻想,5年都可以被视作一个合适的检验周期。这期间,公司有遇到Covid-19疫情对于业务的双重冲击,既有对于无法跟客户见面造成的业务机会的减少,也有疫情对资本市场波动而引起公司财务绩效的大幅负面冲击,同时还有近年来国内出台新的监管政策引起的披露口径变化。

整理这些数据的时候,不免感叹人生苦短,是那种被现实狠狠教育后多么痛的领悟啊。在一个韭菜的成长过程中,究竟还有多少个5年能被镰刀反复收割呢?

一、硬实力

寿险业务有很多细分指标去衡量,包括产品策略、渠道贡献、代理人人数、保单继续率等等。这些指标综合起来对于公司经济价值,最终都会反映到新业务价值、合同服务边际和内含价值这三个结果指标中。由于这些指标本身隐含各种业务假设,把指标拉长时间跨度,同一公司自身对比,也跟同行比,就能看出更多的端倪。

1. 新业务价值(NBV)和新业务价值率(NBV Margin)

新业务价值是当年获取的新业务在未来年度预期产生的税后利润。友邦是最快走出疫情影响的公司,每年的新业务价值可以稳定增长,并长期保持了远超国寿和平安的新业务价值率。友邦的新业务价值绝对金额(美元折算成人民币)已经跟国寿和平安几乎一样了,而且是在覆盖多个国家和区域做到的。友邦发布中期业绩时,对外宣称“我们拥有目标宏大的拓展计划,在未计及经济假设变动的影响前,新地区(指新开业的几个内地省份分公司)带来的新业务价值自2025年至2030年的复合年均增长率目标为40%。”对于这么高调的挑衅,也不见中国人寿和中国平安回应一下。

友邦能把产品、销售和服务协调得这么好,产品卖的这么贵,说明已经深深领会了成功人士只求最贵、不求最好的精髓。这恐怕是国寿和平安在国内市场最梦都无法触及的水准,更不要说走出国门去跟别人竞争了。

2. 合同服务边际(CSM)。

根据IFRS17规则,合同服务边际是提供保险合同服务时待确认的未赚取利润,可以简单看成是公司未来利润的会计储备。国寿和平安两家公司有波动,唯有友邦保持了稳定的增长。不知道为什么绝对值友邦比国寿和平安少这么多,还希望有懂行的朋友能指点一下。

3. 内含价值(EV)

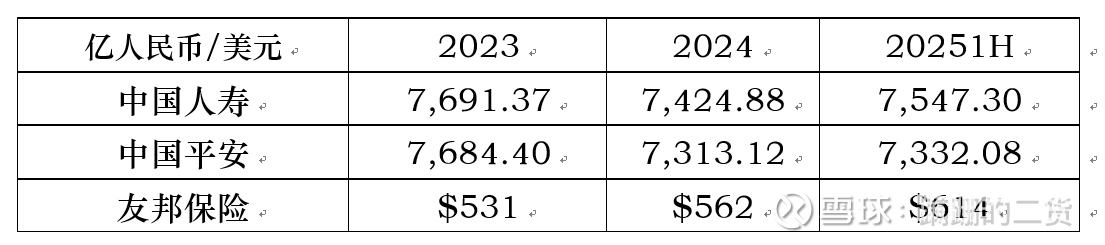

内含价值是根据一系列未来经验的精算假设,已有寿险业务的估计经济价值。从2025年上半年披露的数字来看,对比2021年底的内含价值,国寿、平安和友邦分别增长了23%、3%和-3%,国寿做得最好。这三家公司都有分红,而且平安和友邦还进行了回购,影响了内含价值的增长,似乎不是什么大问题。

4. 偿付能力

寿险公司都是高杠杆的生意,需要关注公司的偿付能力,不过这三家公司都很稳健。

二、软实力

公司能在一个更长的时间跨度内表现优秀,软实力是最关键和最持久的因素。可惜软实力很难从年报的数据中找到客观数据进行量化衡量,我尝试从公司治理、股东结构和公司战略三个维度来找到不同公司之间的差异。

1. 公司治理

国寿的董事会有12名董事,其中4名执行董事,4名非执行董事,4名独立董事。董事长和总裁,分开两人担任。执行董事和非执行董事均为大股东中国人寿保险(集团)员工,年报未披露董事长和总裁薪酬,其他高管薪酬基本无差异,均为125.3万。总裁利明光,56岁,拥有中国精算师和英国精算师资格,是行业内专业人士。从董事会构成来看,公司的未来发展明显是中国人寿保险(集团)说了算,可惜给高管的薪酬不太慷慨,似乎是个团购一口价。

平安的董事会有15名董事,5名执行董事,4名非执行董事(代表外部股东),6名独立董事。董事长马明哲,69岁,薪酬609.97万,公司由两位联席首席执行官,薪酬分别为671.16万和1,341.90万。从董事会构成来看,公司未来想干啥,基本高管团队就能说了算,给高管的薪酬相当慷慨,足以俯视其他各类公司一众高管。

友邦的董事会有12名董事,1名执行董事(即首席执行官),11名独立非执行董事。2025年10月1日,董事会主席由汇丰控股非执行主席杜嘉祺(Mark Tucker)67岁,接替自2011年1月1日担任非执行主席的谢仕荣87岁。首席执行官李源祥,59岁,为北美精算协会的资深会员,薪酬860万美元,另有住房津贴300万港币。从董事会构成来看,友邦保险的董事会非常国际化,对于高管团队有很强的监督和约束,高管团队想对公司有什么大动静的举措都不大容易获批,董事会真不大好对付,不过付给首席执行官和其他高管的薪酬非常有国际竞争力。

从董事会结构来看,国寿和友邦的管理层想有什么大动作去说服董事会都很困难,唯有把主业的寿险业务做好。平安的情况有点特别,现在的业务版图是综合金融和科技,这个构想在平安的董事会决策下容易实现,而国寿和友邦估计在提案阶段就会被董事会否决。至于哪种结构更好,要看是管理层视角还是股东视角,可能见仁见智吧。

2. 股东结构

国寿的大股东非常明显,中国人寿保险(集团)68.37%,香港H股25.94%。这大股东给上市公司带来的优势非常明显,在上市那一刻已经把所有高利率保单都剥离给母公司了。现在已经没人提及负利差对寿险公司的严重威胁。也许在下一个低利率周期,早晚会让市场意识到这个巨大的负利差将会把多少那些曾经耀眼的公司埋到坑里。

平安的股东很分散,香港H股35.60%,深圳市投资控股5.29%,卜峰集团5.30%,其他A股股东51.81%(包括平安集团长期服务计划2.73%,中央汇金2.58%,商发控股2.52%,深业集团1.42%等)。

友邦的股东主要是外资的机构投资者,最大的5个股东包括,BlackRock 6.05%, Capital Research and Management 5.09%, Vanguard 4.43%, BNY Asset Management 3.35%, Norges Bank 2.00%。前10大股东占比27.81%。这些投资者基本都是全球配置资源,优中选优的专业机构投资人。

3. 公司战略

国寿主要在境内从事寿险业务,持有广发银行43.69%股权。平安横跨金融行业的多个领域,包括保险、银行、投资和金融科技,其中盈利能力最好的就是寿险业务,其他的业务并没有带来公司所宣称的协同效应,更多是消耗了管理层的精力,并没有创造更多的股东价值。友邦的特色是覆盖多个国家和地区(18个市场),而且在大多数市场中都是最好的寿险公司。

觉得友邦保险有真正的竞争力,国寿和平安更多是国内王者,竞争力更多是来自国内监管对于寿险牌照的限制所导致的竞争不充分。在祖国的香港和澳门特别行政区,在那种充分竞争的市场,国寿和平安没有什么江湖地位,更不要说其他国家或地区了。当然,你可以说这两家公司不屑于参与海外竞争,因为国内市场足够大。这也许部分是事实,不可否认的是很多数据显示他们也没有把国内的一亩三分地耕好。

三、股东视角

最后,让我们从股东的角度比较一下。很多时候,谎话讲了一百遍,会连自己也信了。公司管理层讲的宏大叙事都是真假难辨,估计很多时候他们自己都不信,只是处于那个位置需要那么说。韭菜就更容易忘了我们买入股票真正所图的是资本利得,而股息只能带来阶段性的心理麻醉。

1. 股东权益

寿险公司的股东权益、合同服务边际和内含价值三者之间存在关联关系,股东权益+合同服务边际之和大约就是内含价值。金融公司有时会买了一些特殊的权益类金融资产,这类资产的市价变化不会影响到当期损益,但是会影响股东权益变化。

从2021年至2025年上半年数据来看,国寿、平安和友邦的股东权益分别增长了9%、16%、-33%。友邦的负增长的主要原因是大笔分红和股票回购。

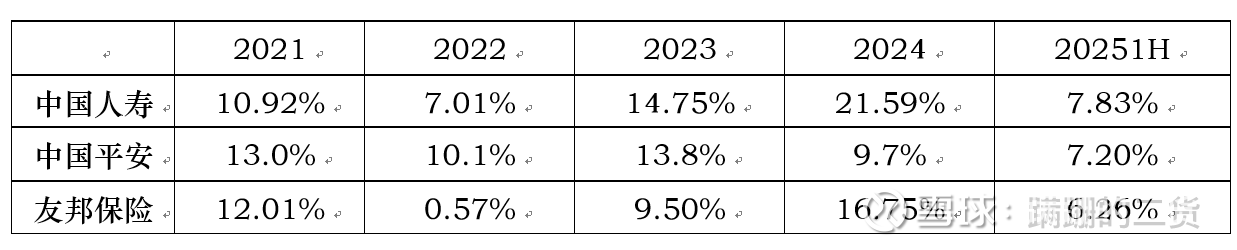

2. 净资产收益率

可以明显看到三家公司在2022年均受到了疫情的影响,之后国寿和友邦都在逐年恢复,这个指标表现优秀。平安的净资产收益率还在修复,要达到15%以上,还需要继续努力啊。

3. 股价波动

国寿在8月份创了新高25.06港元,比起2021年初几乎翻了一倍。

平安2021年初的最高股价90.36港元,最近的股价是高点的61%。公司高管有多次呼吁股票被低估,有在2021年8月和9月进行过二级市场增持,大概价格在47-52元人民币区间,对比最新的股价涨幅有限。不知该怎么说好,也许呵呵是最恰当的反应。

友邦2021年初的最高股价101.04港元,最近的股价是高点的71%。如果谁比谁更惨,似乎友邦和平安都是天涯沦落人。

4. 股东回馈

这三家公司中,只有友邦对外彰显了对于未来业务增长的信心,提出“集团目标每股税后营运溢利 2023至 2026年复合年均增长率达到 9%至 11%。相对于国寿和平安H股只有7倍的P/E水平,如果这两个公司的管理层敢公开提出这样的目标,对于股东信心肯定有巨大的提振。真可惜,国寿和平安都还没有勇气这么说。

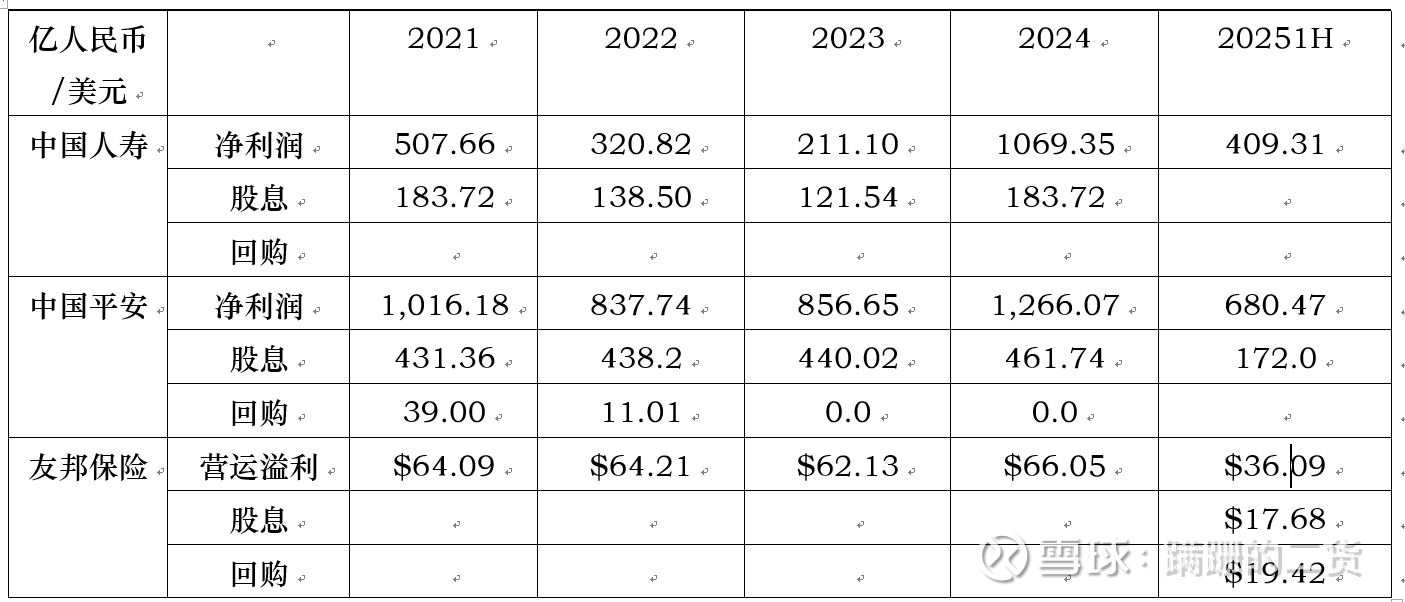

这三家公司股东回馈的策略差别很大。国寿不大稳定,绝对分红金额在2024年刚好于2021年持平,希望今年能继续增长。平安的分红在保持持续增长,只是2024年比2021年的绝对增幅为7%,中间只在2021年和2022年有过少量股票回购,绝对金额50亿人民币,算是九牛一毛吧。

友邦是对于股东回馈最为慷慨的公司。在2022年3月-2025年7月,累计回购148.55亿美元。自2022年1月1日至今,友邦通过股息和回购向股东共返还223亿美元,累计回购16.03亿股,减少发行股份13%。这么大手笔的股票回购,对于国寿和平安而言是无法想象的。不过,这也印证了那句老话,管理层真正需要花精力提升公司的竞争力而不是派糖果。股价已经反映了已知的所有信息,没有更好的使用自由现金流的机会,就该把多余的钱还给股东。因此,大比例分红给股东有合理的理由,但大手笔回购似乎更多说明了管理层还没有想好怎么用好财务资源带来真正的业务增长。

小结

对照现时股价,中国人寿H股的P/B1.1,股息率3.15%,中国平安H股的P/B0.97,股息率3.20%,友邦保险P/B2.39,股息率2.55%。看起来,友邦有最高的溢价,市场对于平安挺不乐观,股价已经低于净资产了。真没想到,浓眉大眼的平安也会有这样的境地,好日子还没到三十年,河东河西就轮换位置了。

蓦然回首,还记得三年前我还在敲键盘抨击国寿管理层——居然把一家寿险公司的股价经营到净资产以下。万万没想到,这几年国寿的股价却一路高歌,成了“三江”里最靓的仔。仿佛在提醒我们:市场共识最危险,反向或者逆势投资,往往会有更高的回报。

再看平安,管理团队苦心营造的“专业人设”,这几年高管增持、改革动作不断,但股价表现却让人怀疑:是不是“专业”得有点过头了,把投资者的耐心也给专业透支了?

至于友邦,治理结构堪称教科书,CEO团队放眼全球,大手笔回购更是宠爱股东——只可惜股价纹丝不动,“铁打的市场、流水的回购”,让人怀疑回购的钱是不是都打了水漂。

有朋友安慰我说,历史学家擅长解释历史,对他们最难的是预测历史,更别提让一个韭菜预测这些大型金融机构精心粉饰的未来。这话让我心里好受一些。毕竟,买股票当然要看未来,但过去的蛛丝马迹,总像是未来最狡黠的剧透。

弱水三千,只取一瓢饮。问题是——该去国寿的河里“抱国资大腿”,还是在平安的江边相信“专业人士”,抑或干脆走出国门,跳进友邦的国际水域?

我可能会为友邦押上5毛钱的。小赌怡情!