待重新估值的小盘成长机器人遗珠-兰剑智能

先说结论:兰剑是一家尚未被发掘、被误判的机器人科技公司,且兼具了小盘高成长的优点,有不小的重估空间。

1. 为什么说兰剑被误判低估?

1.1公司与其他智能仓储公司的区别

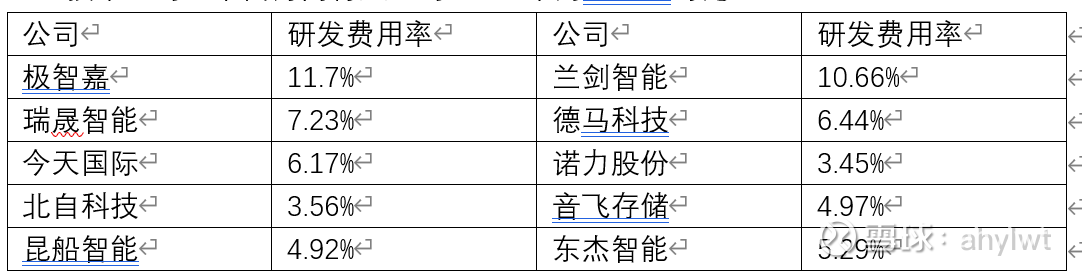

公司的主营业务描述是以智能物流机器人为核心的智慧物流系统的研发,主要产品为机器人智能物流系统(占比92%)。与别的智能仓储公司不同,兰剑对自己的定位就是一家以机器人技术为基础的公司。下面为同行业公司2024年的研发率对比:

此前,兰剑智能的估值一直是按照智能仓储公司给的,但是不难发现,兰剑与极智嘉的研发费用占比可以说是遥遥领先于同行。另外与很多同行不同的是,兰剑的董事长是清华大学博士、山东大学控制科学与工程学院的博导、教授,公司管理层也几乎都是高学历人才。这让兰剑这家公司有别于大部分智能仓储公司,诞生之初就自带了科技创新属性。仅2024年,公司就发布了3款全新自主研发的物流机器人:壁虎、袋鼠、蜘蛛侠(见下图)。

1.2与极智嘉的对比

再把兰剑与被认为是高科技的机器人公司极智嘉对比一下看看如何。先看下两家公司的部分2024年财务数据对比。

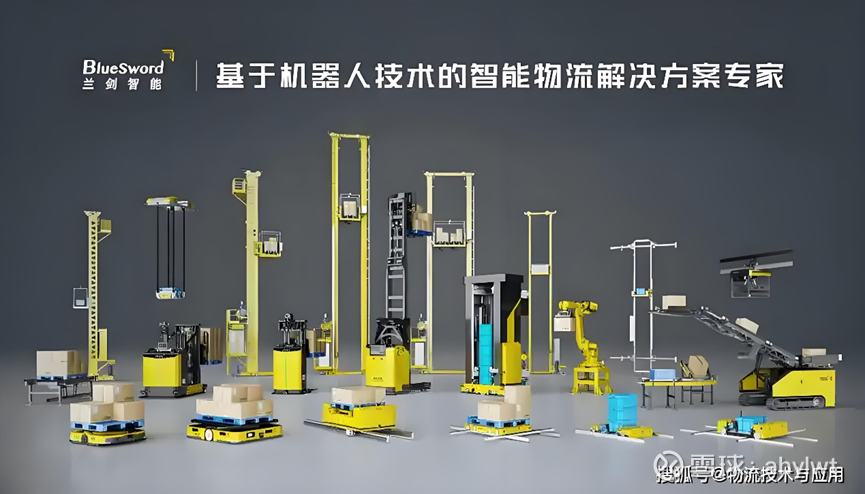

根据我粗浅的认知,在我看来其实两家公司业务差距不大,都是用机器人技术赋能物流行业。研发投入比重也差不多,极智嘉规模更大,但是兰剑已经开始盈利,实在是看不出为什么会有将近10倍的市值差距。下面是两家公司的机器人,大家可以比较一下,我是觉得差别没那么大。

兰剑智能机器人

极智嘉机器人

那既然这样,会不会是两家公司在技术水平上差距很大呢?毕竟极智嘉是一家公认的机器人科技公司。极智嘉的主业是AMR机器人,我在网上找到了采访。公司提到,目前单个项目,最大规模做到了调度超过2000台机器人的水平。

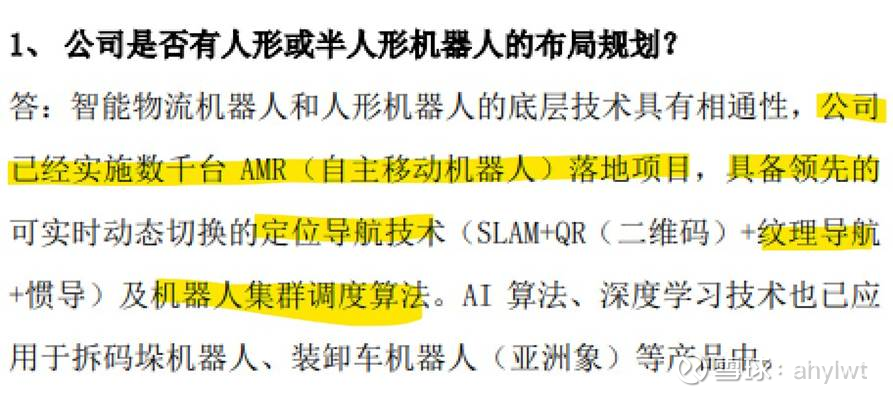

再来看兰剑,根据公司公告(投资者关系活动记录表),公司目前已实施数千台AMR落地项目。

另外,兰剑智能还牵头了2项“十四五”国家重点研发计划(来自公司公告/国家重点研发计划是当前我国最高级别的研发项目),其中一项名称为“自主移动机器人集群系统动态调度与优化”,目的是“攻克复杂动态环境下大规模移动机器人高精度定位导航与全景空间精确感知等技术,研制基于云边端协同的移动机器人集群动态调度与优化系统,并形成应用技术解决方案。”

这样看的话我并不认为兰剑智能在机器人技术上与极智嘉有多大的差距,甚至于可能领先。

综上所述,在估值上,我觉得兰剑目前被误判了,兰剑是一家机器人科技公司,但是给的却是普通智能仓储的估值,极智嘉的上市为兰剑打开了估值的空间,原来仓储机器人可以值这个价!

2. 兰剑的小盘高成长

兰剑智能目前总市值仅有31亿,市盈率25倍。前面的文章提过,今年坚定看好兰剑智能,理由如下(均为公司原话):

1).智能仓储渗透率低,且行业高速增长。

2).截至2024年年底,公司在手订单增长18.97%,出海订单增长281%。

3).公司产能足够,未来超级工厂3期已全部投产,可支持未来3年业务增长。

4).公司主营业务均在增长,且部分新兴行业有加速趋势。

5).公司2024年计提坏账6000多万,导致增收不增利,且可能在今年充回。

6).董事长吴耀华之兄2024年年底买入 0.77%股份。

7).公司回购。

另外,东方财富之前有位老哥提到今年兰剑订单大增(不知真假),在今年广州物流装备展的采访上,兰剑也提到了生意变好。(还提到说兰剑的产品质量超乎国外客户想象)。

所以根据我的猜测,今年兰剑的增速应该大概率是有保障的。

最后,总结一下,我觉得兰剑是一家小盘、高成长、低估值的机器人科技公司,需要重新估值。(仅代表个人观点,有不同观点可以反驳,欢迎交流)。