问题不大-兰剑智能

满仓持有兰剑已经四个多月了,本来满心期待的中报业绩确实不及预期,但是读完中报之后还是打算继续持有。先说结论:兰剑智能仍然是一家小盘、高成长、低估值的机器人公司,公司本质不变。具体原因如下:

1. 仍然高成长

1.1净利率稳定

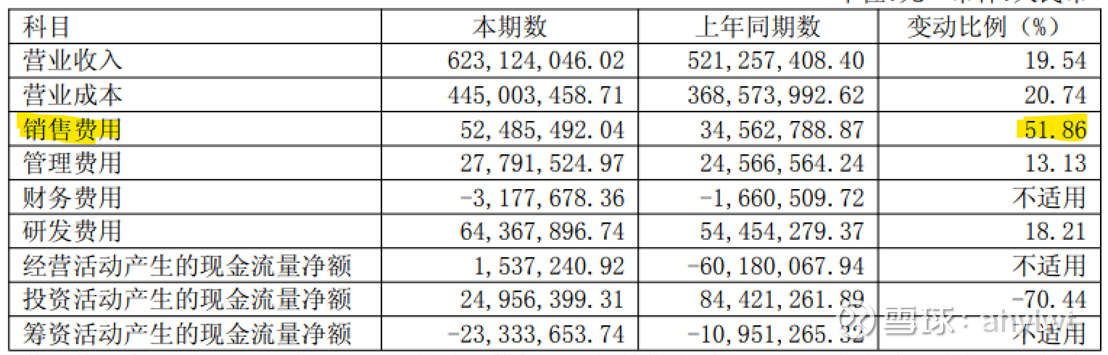

虽然中报营收、利润不及预期,但是翻看中报不难发现,在营收二季度未增长的情况下影响兰剑这次利润的最大因素就是销售费用,增加了将近2000万,同比增长了51%。(其他费用均为正常增长)。

那我们来做一个简单的数学题,按销售费用占营业收入比例计算,去年的二季度单季度销售费用率是3.8%,按照正常增长(仍然按3.8%费用率算),今年二季度销售费用应该是1697万,但是实际上二季度的销售费用高达3109万,整整高出来将近1500万,按1400万计。假设把1400万加回到二季度的净利润上,可得到二季度净利率为12%。而去年二季度净利率为10.6%。得出结论:扣除掉销售费用的影响,今年的二季度净利率还增长了。(这就消除了我最大的顾虑,因为行业竞争加剧导致的净利率下降)。保守估计就假设兰剑净利率往后仍然保持稳定。

那么为什么今年兰剑销售费用增长这么高呢,公司在中报中提到了,如下:

公司的理由是积极加大宣传,参加展会。根据公司抖音账号:公司今年对全球范围的展会确实非常积极,公司董事长也是经常出席各大展会,也在订单上带来了非常正向的回报。

1.2订单高增

高销售费用也换来了巨大的收获,今年上半年新签订单增长了96%。见下图:

根据中报的订单数量,消除了我的另一个顾虑,即下游需求不旺盛。那么为什么中报营收并未体现出来呢,根据我的推测,有且只有一个可能:上半年开工的项目规模较大,交付周期长,无法在二季度形成收入。

综上所述,兰剑订单高增,产品净利率稳定,业绩高增是迟早的事。

2.机器人属性

那么又为什么说兰剑是一家机器人公司呢,可以见我前面的文章。在这里不过多展开,简单讲就是兰剑智能主营业务中机器人物流系统业务占比94.22%,是全系列物流机器人制造商,是以机器人技术赋能物流行业的公司,公司董事长是清华博士,研发费用行业内遥遥领先,同时承担了机器人大规模集群调度相关国家重点研发项目,且已实现数千台AMR(移动机器人)协同运作的项目落地。

另外今年超级工厂4期开工建设,聚焦物流机器人与具身智能机器人生产。

3.低估值

目前兰剑智能市盈率30倍,根据同花顺同行业公司对比,仅今天国际一家比兰剑估值低,但考虑到今天国际实控人被监视居住且协议转让清仓套现,我觉得今天国际估值的参考意义不大。再算上兰剑高增的订单,我仍然觉得兰剑智能估值较低。

4.总结

兰剑智能的本质没有发生变化,仍然是一家小盘、高成长、低估值的机器人公司。最后问大家一句:一家主业是机器人的公司,37亿市值,30倍市盈率,80%以上自研自产,牵头两项国家重点研发项目,订单接近翻倍,贵吗?我觉得便宜!(仅代表个人观点,欢迎交流与讨论)