智驾产业链如何布局

本来不想对智驾产业进行分析的,但是智驾和智能机器人相关度还是挺大的,尤其是机器视觉系统,所以对智驾技术水平多了解一点也是好坏事(智驾主要是二维世界规则,智能机器人是三维世界规则,而且需要有较强的人机交互功能)

最近工业和信息化部正式公布我国首批L3级有条件自动驾驶车型准入许可,这是中国L3级自动驾驶技术从测试阶段正式迈入商业化应用的又一台阶。最近智驾相关概念股也相应出现了一波反弹,但是从整个趋势上来说,智驾概念股并不是很强势。作为未来重要的一个产业链,智驾长线是看好的,当下各种不利因素的压制反而是一个机会。

L3级自动驾驶属于有条件自动驾驶,即在特定条件和场景下,车辆可自主完成动态驾驶任务,但驾驶员仍需随时准备接管车辆控制权。与L2级组合辅助驾驶相比,L3级实现了从车辆辅助驾驶到车辆自主驾驶的跨越,核心区别在于责任主体的转换。在L2级别时代,很多车企过度宣传智能驾驶,其实L2只能算是辅助驾驶,l3也还不是完全的自动驾驶,责任主体有所转变,但是界线还不是很清晰。根据《驾驶自动化技术研发伦理指引》,若事故发生在系统能力范围内且驾驶员未及时接管,责任可能由车企或系统供应商承担;若事故因驾驶员未履行接管义务导致,则用户需承担主要责任。未来跨入到L4级别,责任将会更加清晰,也才算真正进入智驾时代。

2025年 11月份,小马智行和文远知行两个智驾代表正式登陆港交所,双双实现“美股+港股”双重上市,前景乐观,但是钱景暗淡,两者财报还是亏损状态,目前还处于研发高投入阶段。而且这个赛道竞争者众多,各大新能源造车新势力也在自研智驾系统和芯片。

参考算力产业链,当下比较有利的还是卖铲人,也就是上游芯片,雷达,摄像头相关配件这些刚需尚有利可图。

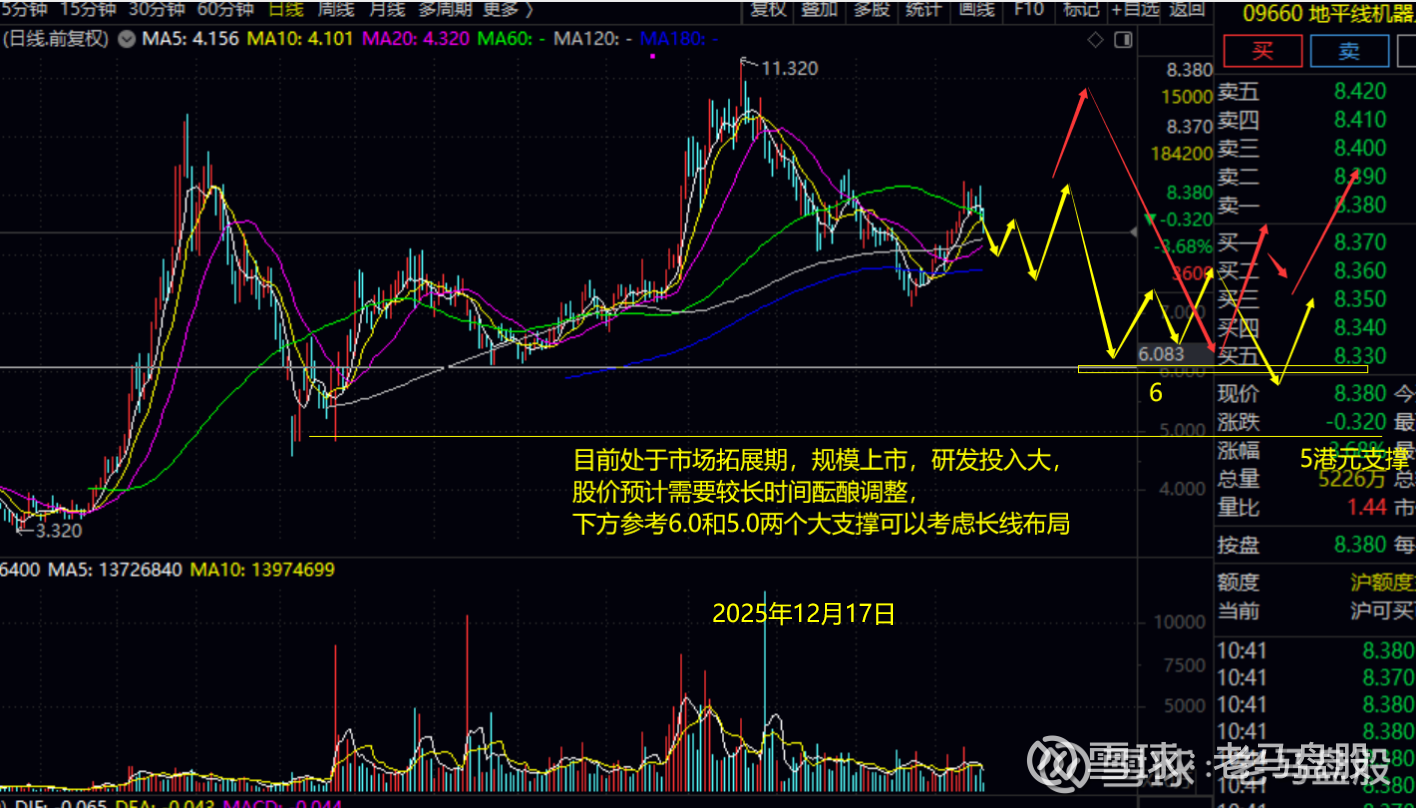

首先车载芯片方面,国内比较有名的是地平线征程系列和华为昇腾系列,$地平线机器人-W(09660)$ 已经在港股上市,股价走势还不错,目前规模快速增长,但是亏损还在持续,好消息是毛利较高(重点关注)。另外一个就是车路云,物联网芯片:$瑞芯微(SH603893)$ (重点)

另外一个关键是激光雷达,代表有禾赛科技和速腾聚创,其中禾赛科技在高端智驾市场占有率第一(重点关注),还有就是万集科技(主要在车路云),相关分支还有激光代表:大族激光,

另外一个就是摄像头方面,这个代表主要有豪威集团(图像传感器)和舜宇光学,德赛西威,其中$德赛西威(SZ002920)$ 还是智能座舱龙头,集成能力较强,可以重点关注

汽车安全系统代表均胜电子,23-26一带估值相对合理,可以关注,而且也切入了机器人概念,与之相近的还有伯特利和拓普集团,也是汽车和机器人两边布局

整体来说,智驾还在更新迭代上升期,L3期竞争更加激烈,终端应用代表文远知行和小马智行,momenta等这些胜负未分,可能在公交,的士或者物流运输这方面有望跑出来一个大玩家,另外造车新势力也虎视眈眈,华为算是独一份,其余新势力可能有一两家能跑出来,当然这个需要较长周期等待。当下硬件基础设施作为刚需,而且机器视觉不仅仅局限于汽车智驾应用,机器人也有巨大需求,所以更看好卖铲人相关代表(芯片,激光雷达,毫米波雷达,声波雷达,摄像头,物联网传感器,导航,制动等)。