长江存储IPO上市流程与时间分析

长江存储已于2025年9月完成股份制改革,这标志着其上市进程进入新阶段。以下分析结合A股(尤其是科创板)上市规则及行业实践。

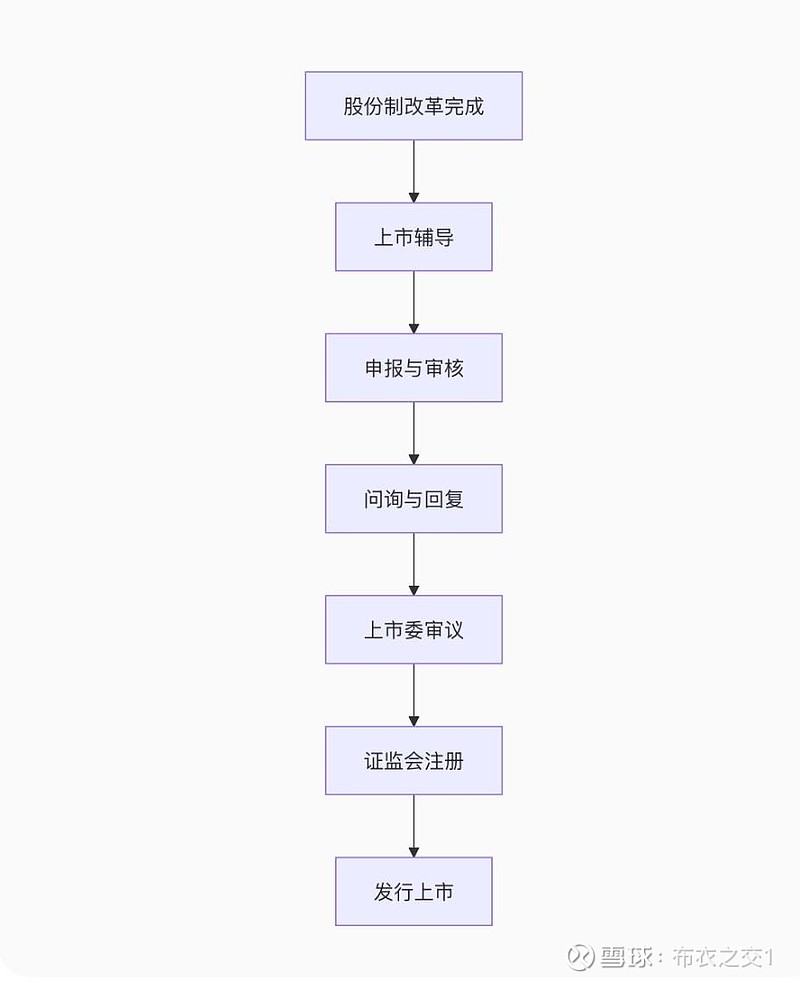

一、IPO上市的关键环节(股改后全流程)

长存若选择A股上市(科创板为主要目标市场),需经历以下关键环节,其全流程可概括为下图:

环节1:上市辅导

聘请保荐机构(通常为头部券商,如中金公司、中信证券等)进行尽职调查,规范公司治理、财务制度及信息披露。

辅导对象包括董事、监事及高级管理人员,确保其理解上市法规。

向证监局提交辅导备案(长存尚未公布备案,但股改后此为必经步骤)。

时间:3–6个月。

依据2024年证监会新规,辅导期原则上不少于3个月。

长江存储作为大型半导体企业,涉及技术秘密、供应链安全等复杂问题,可能需要更长时间(如5–6个月)。

环节2:申报材料准备与提交

联合保荐机构、会计师事务所、律师事务所编制招股说明书、审计报告及法律意见书。

关键文件包括:

业务与技术披露(如Xtacking®架构的先进性、市场份额数据)。

财务数据(长存估值1600亿元,需披露营收、毛利率、研发投入等)。

风险提示(如国际竞争、技术封锁)。

提交至上海证券交易所(科创板)。

时间:2–4个月。

依赖公司配合度及中介团队效率。长存产能扩张(如三期产线)可能增加文件复杂性。

环节3:交易所审核与问询

上交所进行材料审核,并发出多轮问询(通常3–4轮)。

问询重点:

技术自主性(如Xtacking®专利风险)。

供应链安全性(如美国设备限制影响)。

关联交易(如与武汉新芯的股权关系)。

上市委召开审议会议。

时间:6–9个月。

科创板审核效率较高,但长存作为半导体龙头,问询可能更细致。

环节4:证监会注册

通过上市委审议后,报证监会履行注册程序。

证监会关注是否符合国家产业政策(半导体属重点扶持领域)。

时间:20–30个工作日(约1–1.5个月)。

环节5:发行与上市

路演、询价、定价(募资规模预计300–400亿元)。

股票申购、挂牌上市。

时间:1–2个月。

二、整体时间预估

基于上述环节,长存IPO完成上市的总时间估算如下:

最短时间:3个月(辅导)+ 2个月(申报)+ 6个月(审核)+ 1个月(注册)+ 1个月(发行) = 13个月(约2026年Q4上市)。

· 最可能时间:5个月(辅导)+ 3个月(申报)+ 8个月(审核)+ 1.5个月(注册)+ 1.5个月(发行) = 19个月(约2027年Q1上市)。

行业惯例科创板IPO从辅导到上市通常12–24个月。

长江存储作为IDM企业,业务链长且涉及国家安全,审核更谨慎。

· 参照案例:长鑫存储(DRAM厂商)于2025年7月启动辅导,预计最快2026年末上市(总时长约18个月)。

武汉新芯(长存控股子公司)2024年9月申报IPO,目前仍在审核中,反映半导体企业周期较长。

------

1600亿独角兽会抄近道吗?

一纸公告背后,总是藏着无数种资本的可能。

“完成股改,启动上市!”当长江存储母公司长存集团今年9月完成股份制改革的消息传出,整个资本市场为之震动。这家估值1600亿的半导体独角兽,一举一动都牵动着市场的神经。

但就在众人期待着又一场IPO盛宴时,那些深谙中国资本市场游戏规则的老手们,却已经开始寻找公告背后的潜台词——这条IPO之路是否存在更短的捷径?

光鲜的IPO前景与艰难的现实。长江存储的资本故事确实令人心动。1600亿估值,国内唯一的3D NAND闪存原厂,自主研发的Xtacking®架构四次荣获国际大奖。

完成股改后,长存集团构建了涵盖国家大基金、五大行系资本、民营资本和员工持股平台的多元股东结构。从表面看,这俨然是一幅标准的IPO预备班阵容。

资本市场已经用真金白银投票。养元饮品因间接持股长存集团,在股改消息公布后连续两天涨停,市值飙升至1322亿元。这种狂热背后,是投资者对半导体国产替代龙头企业的极高期待。

但真相往往藏在细节里。翻开湖北融通高科的案例,这家锂电头部企业IPO辅导已近三年,却因行业产能可能过剩而进程缓慢。同为半导体企业的武汉新芯,虽然早在2024年9月就已申报科创板IPO,但至今仍在问询阶段。

当前IPO审核收紧已是不争的事实,对于半导体这类重资产、长周期的行业,监管审慎态度明显。

借壳上市的诱惑与可行性。当IPO道路可能出现拥堵,借壳上市这条“资本捷径”便自然浮现在视野中。

而市场上,恰好存在一个看似完美的“壳资源”——祥龙电业。

这家同样由武汉东湖新技术开发区管委会实际控制的企业,堪称资本市场的“纯净壳”。2025年中报显示,其营收仅3982万元,有息负债为0元,员工仅67人。更关键的是,祥龙电业近年主业增长乏力,不符合国有资本“三个集中”的布局原则,存在转型动力。

同一实控人下的资本运作,总能引发无限想象。

东湖高新区管委会对示范区内企业拥有强有力的管控权限,包括“统筹产业布局”和“审批、管理示范区内的投资项目”。这种体制背景下,若真要推动长江存储借壳祥龙电业,技术层面并不存在不可逾越的障碍。

但长江存储方面曾明确表示“从未有任何借壳上市意愿”。资本市场的诡异之处就在于——越是否认,猜测越是汹涌。

各方利益的微妙平衡。借壳传闻背后,实则是一场多方参与的复杂博弈。

对于长江存储而言,选择IPO还是借壳,本质上是时间与价值的权衡。IPO虽然规范透明,但耗时漫长;借壳虽然快捷,但可能影响企业估值。

有业内人士预计,长存集团可能在2026年二季度前提交科创板上市申请。但问题是,长江存储的产能扩张能等那么久吗?

长存三期项目已经启动,长江存储与湖北长晟三期共同出资207.2亿元设立新公司,以进一步提升3D NAND闪存芯片产能。如此庞大的投资,需要巨额资金支持,而资本市场的融资窗口稍纵即逝。

从地方政府视角看,东湖高新区作为“建设主体型”一区多园,全权负责分园的规划、开发建设和管理运营。让辖区内的明星企业尽快上市,既能带动区域发展,又能提升政绩,何乐而不为?

但监管态度却是关键变数。2025年借壳新规要求,借壳方需“连续三年净利润累计不低于1.6亿元”。长江存储是否达标,尚未有公开数据证实。

那些潜伏的受益者。无论长江存储选择哪条路径,这场资本盛宴的入场券早已分发完毕。

养元饮品通过泉泓投资持有长存集团0.99%股权,是直接的上市公司参股方。国脉文化、市北高新、南方传媒等则通过央视融媒体产业投资基金间接持股。

更不用提四大行——中国银行、交通银行、农业银行、建设银行分别通过各自的金融资产投资公司,各持有长存集团0.61304%的股权。这些资本巨头早已布好棋局。

产业链上的玩家也在摩拳擦掌。北方华创、精测电子、安集科技等设备材料供应商,深科技、太极实业等封测服务商,江波龙、佰维存储等模组厂商,都已深度绑定长江存储产业链。

一旦长江存储成功上市,这些潜伏的关联方将成为最大受益者。但问题是,他们愿意等待漫长的IPO流程,还是更青睐借壳的快捷之道?

棋盘已经摆好,棋子各就各位。东湖高新区管委会这个同时手握长江存储和祥龙电业的“棋手”,将如何走出下一步妙棋?

是遵循常规让长江存储排队IPO,还是出其不意地启动借壳方案?无论选择哪条路,都将在资本市场掀起巨大波澜。

资本市场的游戏从来不只是规则内的博弈,更是规则本身的博弈。长江存储的上市之路,将再次验证这一真理。