我为什么看好嘉友国际

免责声明:本文主要是用来讨论标的,并非荐股,请抄作业慎重,本人赚钱既不靠粉丝也不靠文章,所以请风险自负。

雪球里面关于深入分析嘉友的文章少之又少,同样是出海,这股相对于西泥显得格外冷门,所以才写了这个文章。

首先先说下个人认为这轮为什么下跌。本人也是在这轮下跌了之后才开始逐步建仓嘉友,目前依然在买入阶段。 嘉友目前盈利不少的比例是通过蒙古的焦煤贸易物流贡献的,很多老师们分析嘉友的时候会认为嘉友有利用物流贸易赚取差价, 而焦煤价格单边下跌的情况贸易利差会缩小, 但是看了近几年公司的发展,以及焦煤的价格趋势,我认为这并不是主要的原因。 看下图:

以下是嘉友国际近年来的利润数据:

- 2021年净利润:4.37亿元

- 2022年净利润:7.82亿元

- 2023年净利润:10.39亿

从数据可以看出,尽管焦煤价格大幅下跌,但公司的盈利能力不降反升。这主要是因为公司的盈利模式并不完全依赖于焦煤价格的波动,而是依靠物流服务的整体解决方案。

那么公司焦煤贸易板块的盈利跟什么数据有关呢,在我看来是蒙古跟中国的焦煤贸易总量增长呈正相关。

以下是蒙古对华焦煤出口量数据:

- 2021年:约1,680万吨

- 2022年:约2,700万吨

- 2023年:约3,100万吨

从数据可以明显看出,蒙古对华焦煤出口量呈现持续增长态势:

1、2022年同比增长约60.7%

2、2023年继续保持增长势头,同比增长约14.8%

这个趋势与嘉友国际的利润增长基本吻合。

所以在我看来,公司相关板块的盈利模式主要依赖于物流服务量,而不是焦煤价格波动。

但是今年以来,我国下游的钢铁等行业处于周期低点,导致了蒙古的贸易总量与去年相比减少,以及短途运费走势不理想,在我看来这才是嘉友最近下跌的主要原因。

为什么明知道嘉友焦煤贸易板块不理想,但是我依然要买入嘉友?答案是非洲

卡萨项目以及萨卡尼亚口岸

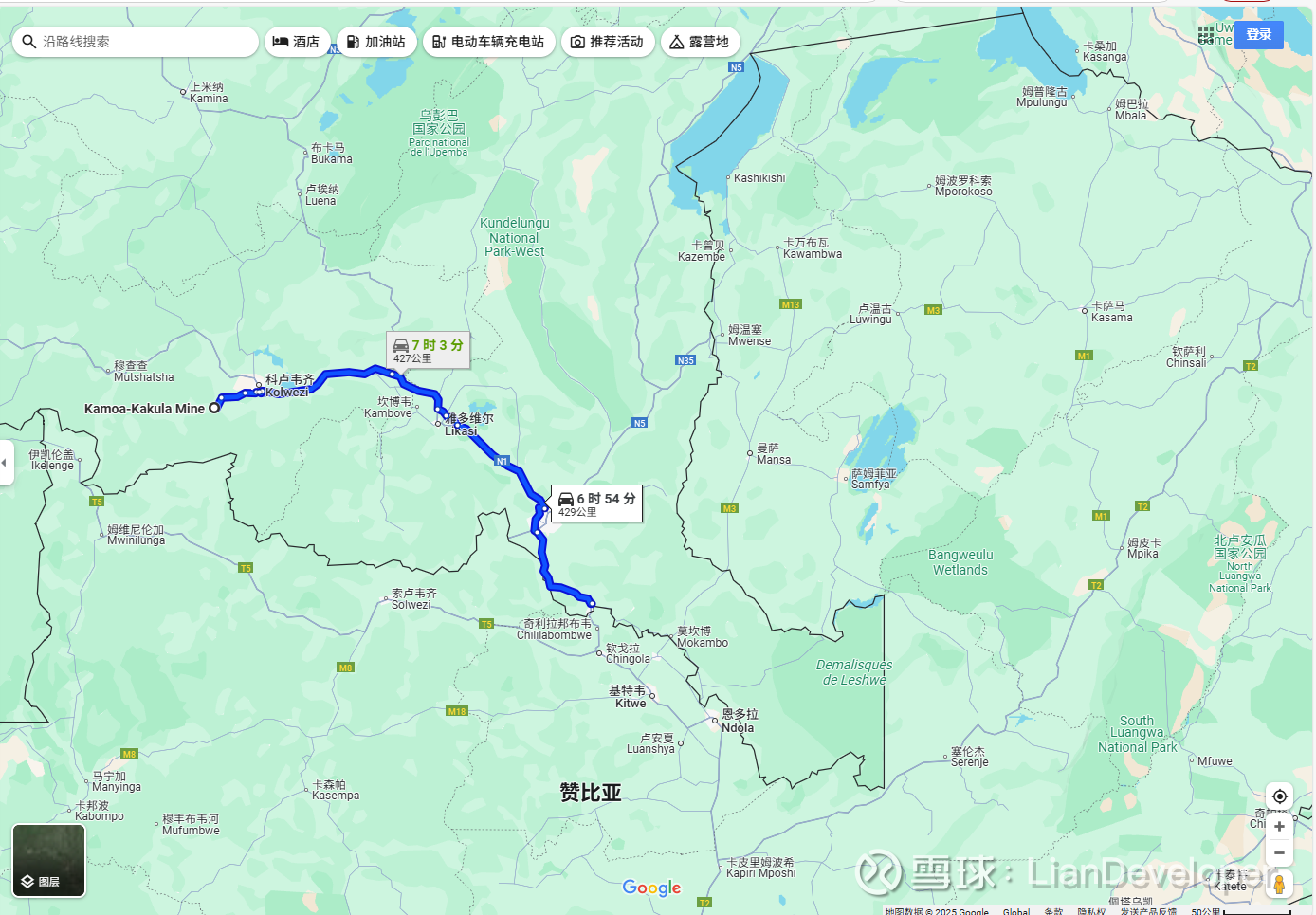

嘉友在非洲的资产布局核心是围绕刚果金-赞比亚接壤的铜矿带。以紫金的卡莫阿铜矿带为例,如果要出海到中国,则需要先走这个路线到卡松:

而接下来的路线则是嘉友23年通车的卡萨项目:

然后运输队伍在嘉友的萨卡尼亚口岸进行报关手续,进入到赞比亚。

卡萨项目加配套的口岸是目前嘉友在非洲利润最好的项目之一,根据去年的数据,7亿营收贡献了3亿的利润,毛利率远比做贸易物流来得赚钱,根据紫金、洛阳钼业的爬产状况数据来看,卡萨项目目前的利润还有很大的向上空间。

在建的资产盘点:

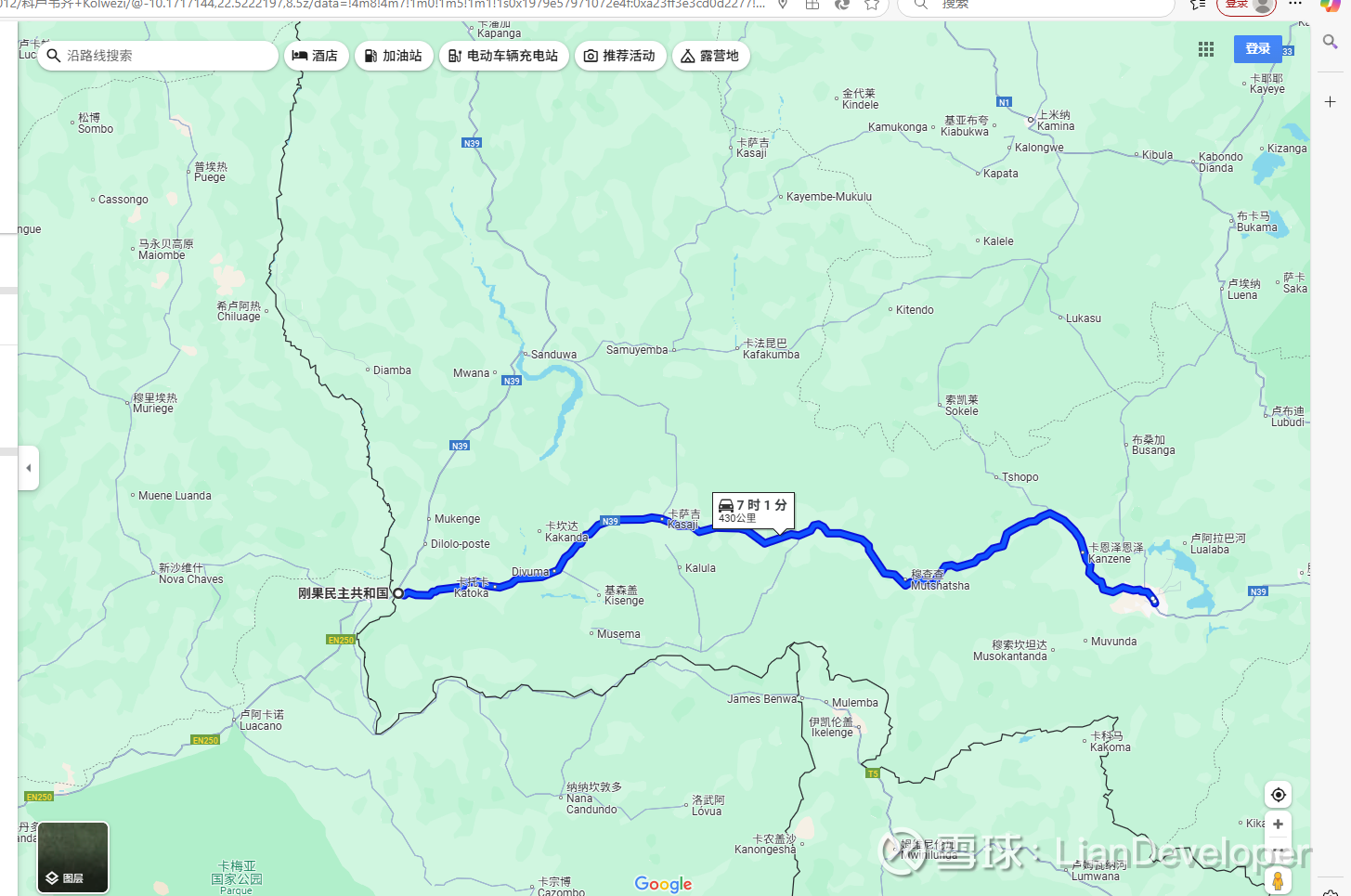

1、迪洛洛(Dilolo)

这个项目为坎布鲁鲁至迪洛洛道路与迪洛洛陆港现代化改造项目,其中目的是需要把科卢韦齐到迪洛洛的路段连通,一旦通关了之后,铜矿带除了走东边往赞比亚-坦桑尼亚出海之后,还可以往西边安哥拉走:

到达迪洛洛边境之后,即可等待通关手续,然后对应的铜矿即可到达安哥拉走本格拉铁路,到达西边出海口。

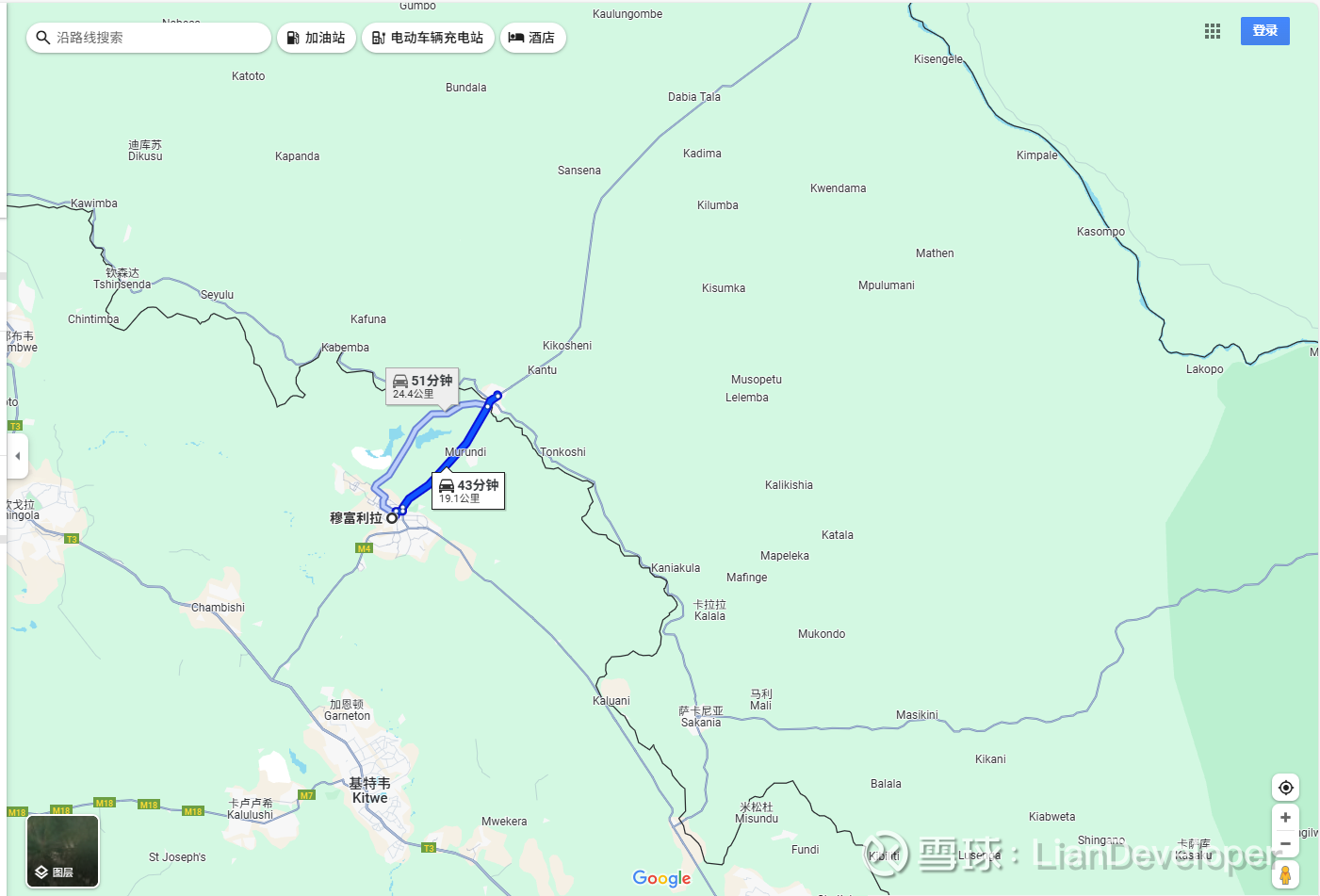

2、赞比亚莫坎博(Mokambo )

这条公路主要是针对莫坎博绕道前往赞比亚的运输队伍。

算上上面的卡萨、迪洛洛项目,这三条路线在我看来意味着什么呢? 意味着只要是刚果金边境接壤的铜矿带,无论是往东边走,还是西边走,都绕不开嘉友的公路以及口岸!

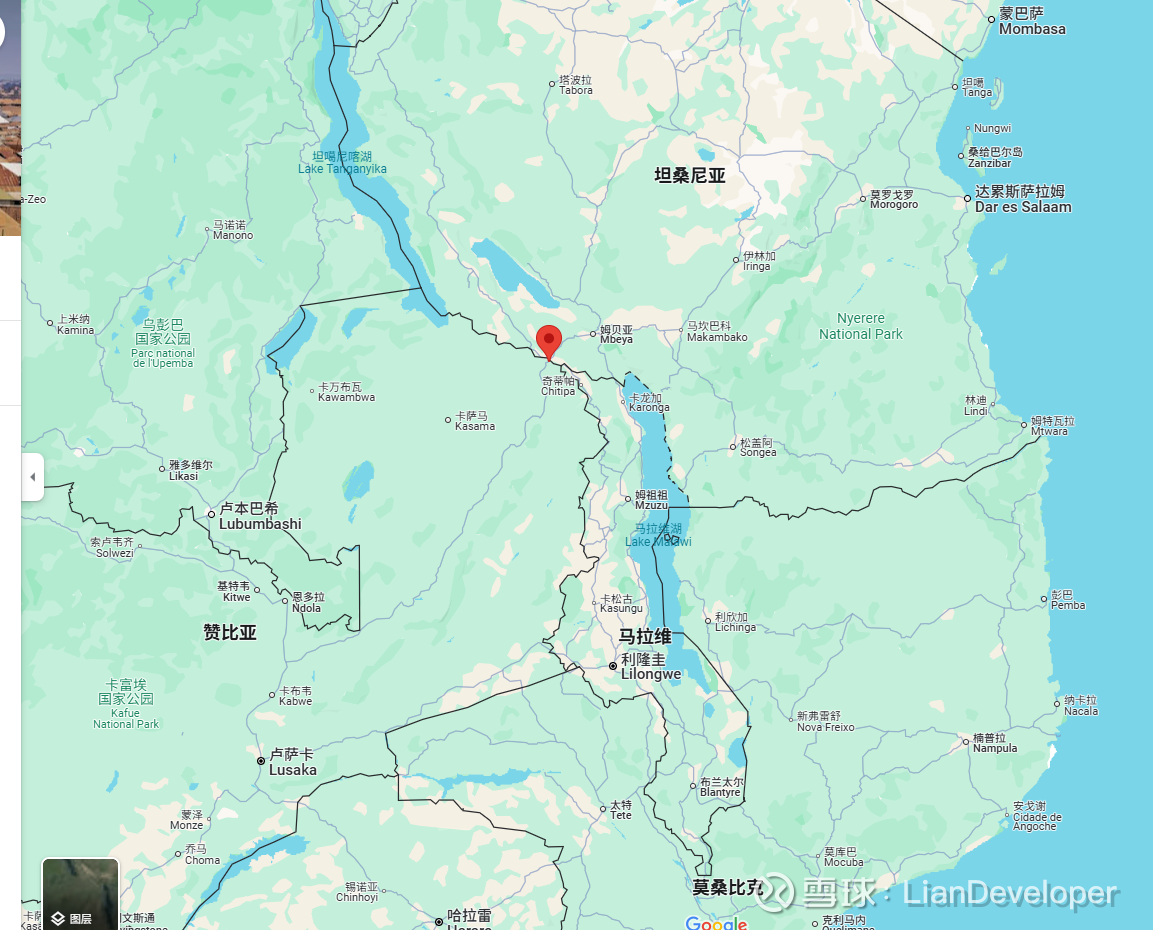

3、通杜马(Tunduma)陆港

还是先来看看这个陆港的位置:

从谷歌地图就能看出来,这个港口是目前坦桑尼亚以及赞比亚唯一的陆路口岸,从赞比亚经过的铜矿以及赞比亚用于进出口的物资,要走坦桑尼亚港口的必须要经过这里。

咽喉位置再下一城!

4、坦噶(Tanga)港港口物流及航道管理

坦噶位于坦桑尼亚北部,是仅次于达累斯萨拉姆的坦桑尼亚第二大港口,这个港口在我看来相对于上面几个地理位置的布局显得有点鸡肋,像铜矿出口,走的是达累斯萨拉姆港口出海, 而不是坦噶,在我看来这个港口的布局更多是因为公司本身看好坦桑尼亚整个国家的发展趋势, 以及看好坦噶省份铝土矿的资源在未来会被开发。

根据地质测绘和钻探数据,坦桑尼亚估计有3700万吨铝土矿储量,最大的铝土矿矿床位于姆贝亚和坦噶地区。

从上面的布局可以看出来,嘉友在非洲基本握住了与赞比亚接壤的刚果金铜矿带的交通枢纽咽喉区域,另外由于最近刚果金战乱,不少人担心东部战区的事情。但是由于东部战区离南边距离遥远,且互相之间道路不通,从抖音在那边工作的同胞上传的视频来看东部的战乱跟接壤区域的经济发展撕裂感非常严重,前者民不聊生后者经济蓬勃发展。并且个人认为,嘉友目前的估值也已经计价了部分的非洲地缘政治不稳定的折价因素(目前PE11左右)。综上所述,个人非常看好他们在非洲的发展,并且在考虑了各种不确定的因素以及计价,在现价进行了买入布局操作。

风险提示, 由于非洲本身地缘政治有很大的不确定性,如果不能接受这种巨大的不确定性,那么个人建议是不要碰,但是风险的背后也是机遇,一旦地缘政治稳定下来,也蕴含着巨大的赔率,所以买不买需要看每个人自己能接受的风险到底有多少。