20250329-中远海能25年报解析:减轻包袱,轻装上阵

(20250330,更新合同资产会计方面的勘误;更新海能,轮船的分红融资比;更新海能租6艏VLCC的关键信息)

招商轮船和中远海能财报发布后,招商轮船281亿,9.22%的营收增幅,60.12亿的利润,17.71%增幅,而中远海能238亿,2.68%的的营收增幅,40.37亿,-0.11%的增幅,面对这样的数据,中远海能的社区里戾气急剧上升,初步看这个数据以后我也是疑惑满满。

1. 社区声音:中远海能业绩不好因为收入确认较晚。

有这种判断,估计和我一样大部分是从海控过来的水手。海控欧美线收入确认确实会晚一些,是否海能也存在一样的情况了?

我对比两家的收入确认,两家都是采用权责发生制来确认收入,如一个航次分属与不同会记核算期,那么两家都是采用航行开始时间到会记计算的时间占总航行时间的百分比来确认收入。

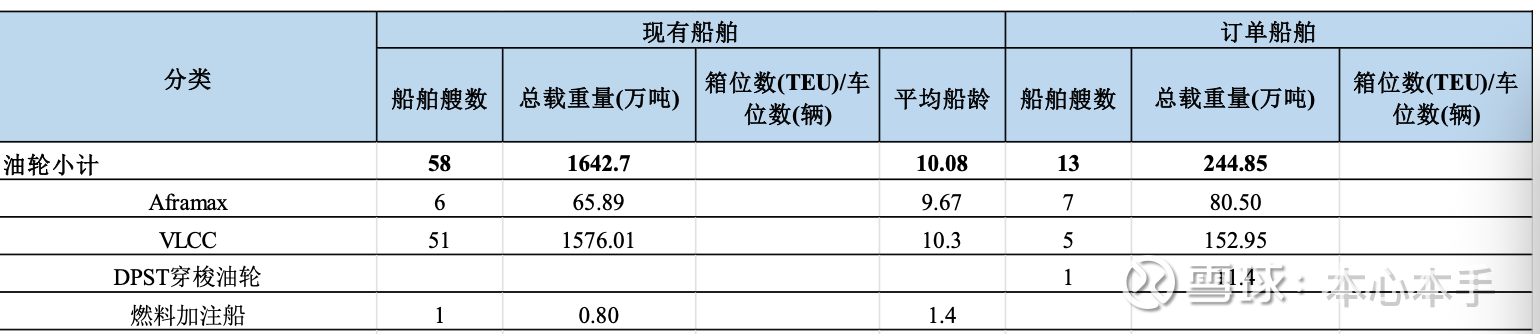

2. 社区声音:中远海能业绩不好是因船比较老,轮船的船比较新?

之所以有这种判断,是因轮船财报里对于轮船的船龄拆分比较清晰,而海能财报里面通常只给出一个均值,难以判断。

对比跑外贸原油的vlcc和aframax船型,轮船的vlcc船型确实比海能的同类型船型年轻1.85年,而海能的aframax确比轮船同类船型年轻1.57年。但是2年内之前的船龄差距,在同样的外部环境下,就导致经营上产生如此大的差距,我个人存疑。

3. 社区声音:中远海能和轮船的优劣问题

两家在业务构成,历史负债,战略选择均存在明显差异,仅在外贸油运,LNG等业务存在重合。单纯以整体业务数据对比来进行优劣判断有失偏颇。在后面的业务拆分中也尽量只对比外贸油运。

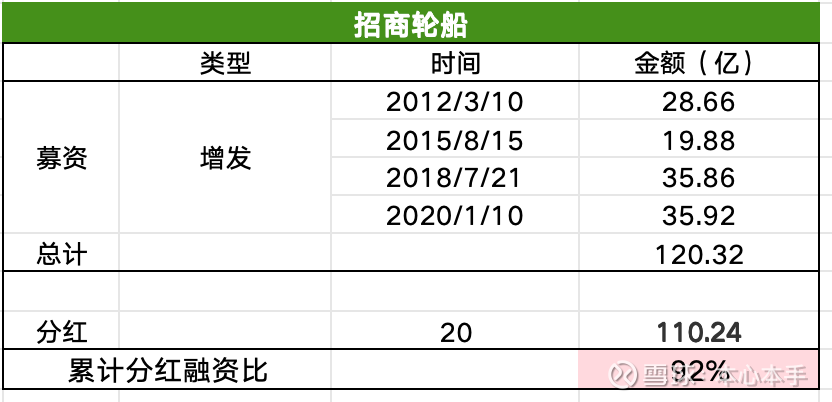

这里我仅梳理了两家历史分红与融资比供大家参考~

针对25年经营情况,个人仅针对财报数据进行更加细颗粒度的拆解,尽可能还原财务数据背后的业务真相,如有错误,欢迎指正~

一、业绩情况

1. 业绩表现

1)经营情况:

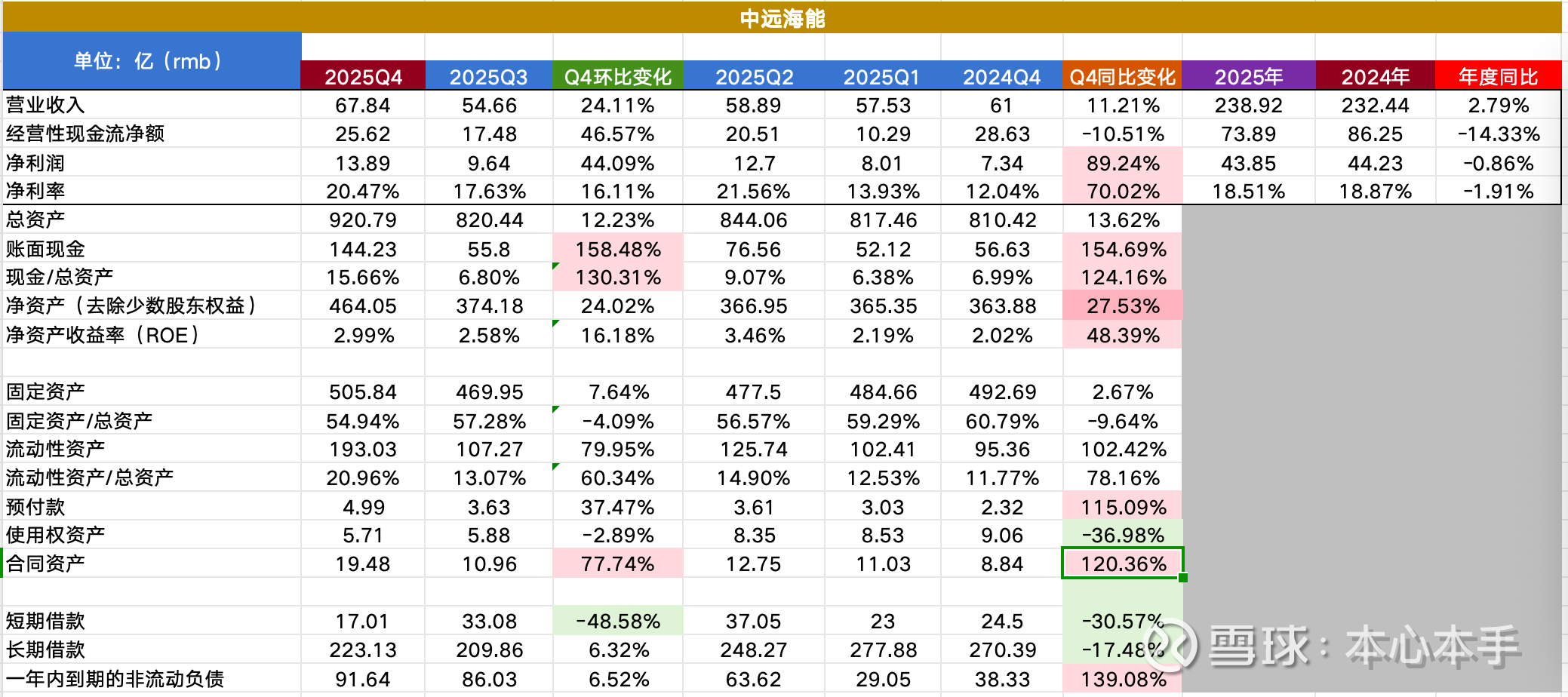

海能四季度营收67.84亿,利润13.89亿,利润环比增44.09%;去年同期61亿营收,7.34亿,利润同比增89.24%,但看全年,利润是微跌-0.86%,说明四季度都在为前3季度在填坑;

2)资产情况:

首先作为股东,我们的净资产增厚了27.53%,非常不错!Q4的ROE同比增加46.26%,这个数据于Q4的营收和利润增幅也能够对应。

账面现金增加158.48%,与定增到账相关;使用权资产为租借船的资产,对比去年,上半年应有部分租借船到期未续;为了维系26年的船队规模,在Q4的时候,租赁的预付款出115.09%的增长。

这里特别注意,合同资产出现了环比77.74%,同比120.36%的增幅,财报里说主要是本期末未完航次的运价及营运天较上年同期涨幅均较大所致,同比增加。由于本期合同资产已计入利润表,暂不会对1,2季度的业绩产生影响。未来仅对公司经营现金流有影响。

3)负债情况

短期借款减少30.67%,约7.49亿;长期借款减少17.48%,约47.26亿;总计54.75亿.

海能25年全年利息费用约为14亿左右,对比一年40亿的利润的业务来来占比还是非常高的,海能经过一年的努力居然偿还50多亿的有息负债实属不易, 相信随着有息负债的净一步降低,财务费用这块会进一步减少。

这里特别注意,一年内到期的非流动负债同比出现139%的增幅,财报里面的解释是主要是一年内到期长期借款的水平较上年同期增加。因此对于26年来说,海能还是处于偿还历史包袱后轻装上阵的阶段。(经过中远海控的朋友是否感觉是曾相识?)

这里顺便说一下,轮船的历史包袱是比海能要轻很多,24年短加长的有息负债大概206亿左右,比海能少了88亿左右。

2. 业务表现

1)业务整体:

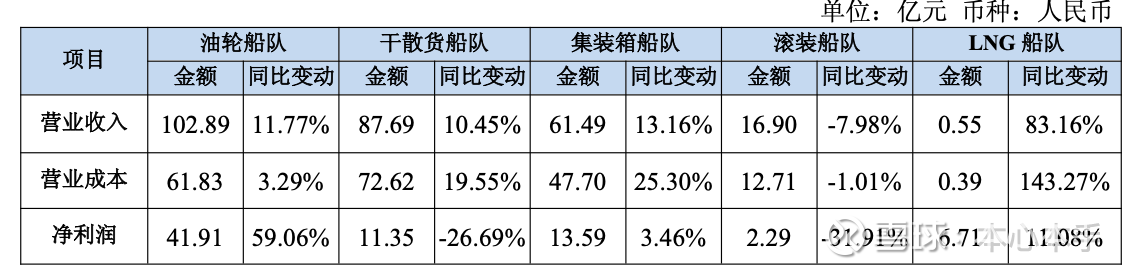

从全年角度来看,海能只有LNG,LPG两大业务保持了两位增长,但在营收和利润占比过低,导致对业绩贡献有限。反而是占比较大的,外油业务微增,内油业务同比减少,最终导致了全年业务增长乏力。

对比轮船来说,轮船的油运,干散货,集装箱三大主营业务营收均出现两位数的增长,最终推动了全年业绩高增长。

这里额外说一句,今年集运无论是主干线的中远海控还是走亚洲支线的德翔海运,业绩均出现不同比例下降。轮船的集运业务还能保持两位数的正增长,在线路运营方面,轮船确实有自己的独到之处。

中远海能:

招商轮船:

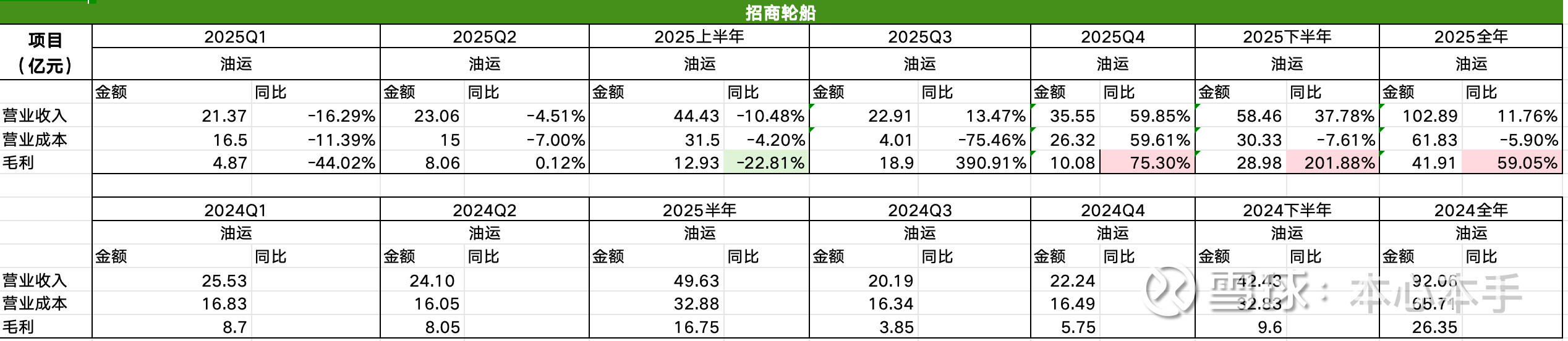

2)外贸原油业务:

两家业务差异较大,这里又把海能外贸原油和轮船的油轮业务进行拆分比较。由于海能季报里未细分不同业务,因此只做半年度比对。

25年上半年,无论海能还是轮船,油运业务都是利润负增长。但海能存在经营成本激增的情况,海能的半年报里解释为本期船舶租赁费及折旧费同比增加。

25年下半年,海运的行业景气度明显回升,海能的毛利同比激增257%,轮船的毛利同比激增201%。但由于上半年海能业务衰退更为严重,最终导致全年油运业务轮船增幅更大。

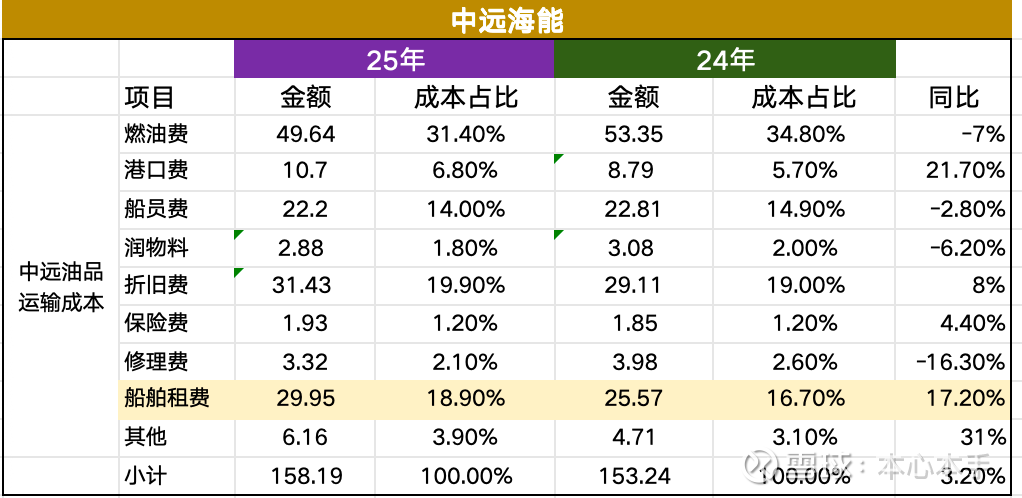

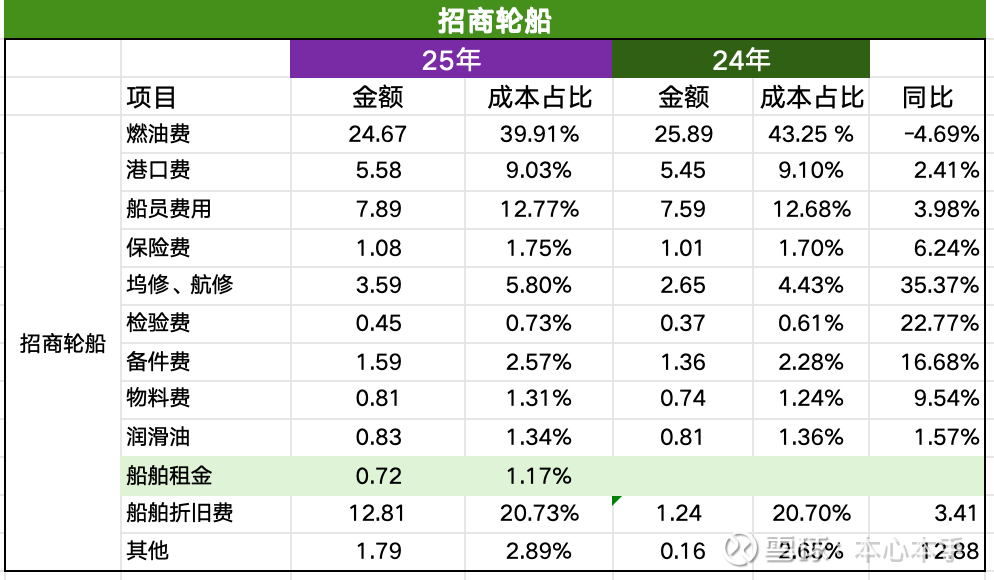

3)经营成本:

在对油运数据分析中,海能的经营成本一直高于轮船,因此又针对两家的油运的成本进行进一步的拆解。

两家在油运的经营成本上,最大的差异性在船舶租赁上。25年之前轮船都是自营船只,因此未有船舶租赁费用,25年才开始少量租赁船舶。而海能25年全年租赁了14~15艏船舶,导致25年存在近30亿的船舶租赁的经营费用。

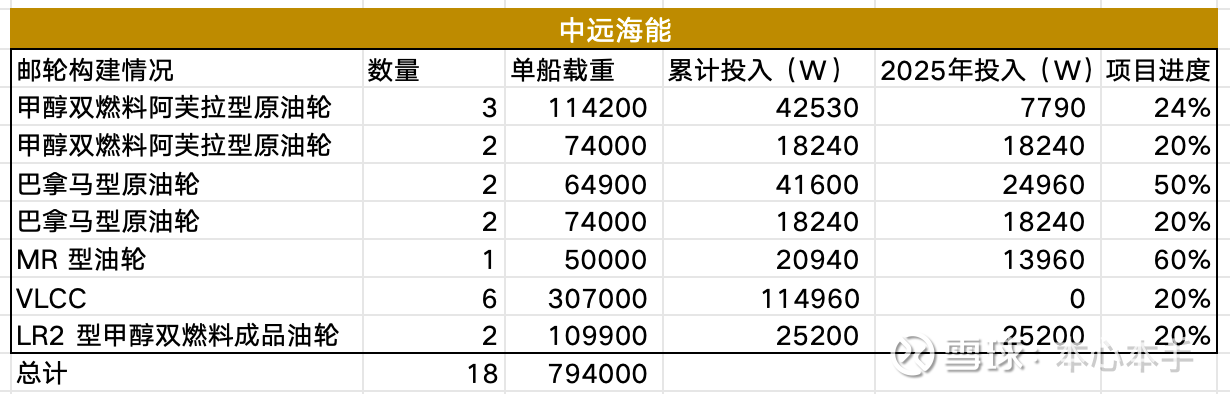

4)在建船只:

25年财报,只选取油运船只:

海能大概还有18艏船在建,轮船25年交付一艏vlcc,还剩12艏。两家财报发布后,招商轮船又找大连船舶重工新预定了10艏VLCC。

由此我们可以看出,两家在未来船舶布局上存在明显差异,招商轮船在大船上投注更重,而中远海能则在小船上进行更多的布局。

补充信息:

关于中远海能26年租借海发6艏VLCC的问题汇总:

1. 六艘按交付先后顺序,于 2027 年 4 月 30 日至 2028 年 11 月 30 日之间陆续交船。租期自每艘船舶交付日起计算最长为 240 个月±90 天,±90 天为租家选择权

2.六艘船舶的平均固定日租金为人民币 134,871 元/艘(不含税);三艘船额外有“保底+分成租金”模式的分成部分

3.年分成租金预 计 不 超 过 人 民 币1.31 亿 元 。

以VLCC目前的价格,大家可以自行计算~

结束语:

25年的全年,对于海能来说,还是减轻历史包袱的一年。在努力保证利润不亏的情况,居然偿还了50多亿的有息负债,实属不易,同时有针对小船进行提前未来布局,体现管理层长远的眼光。

展望26年,海能的历史包袱依然沉重,由于大量的长期借款到期,导致一年内到期的非流动负债激增约91.3亿,经营压力依旧沉重。这不由让我想起了20年的中远海控,面对230多亿的一年内到期的负债以及疫情的行业局面,中远海控最终完成涅槃重生。中远海能最终是否会复刻中远海控的辉煌,我们拭目以待。