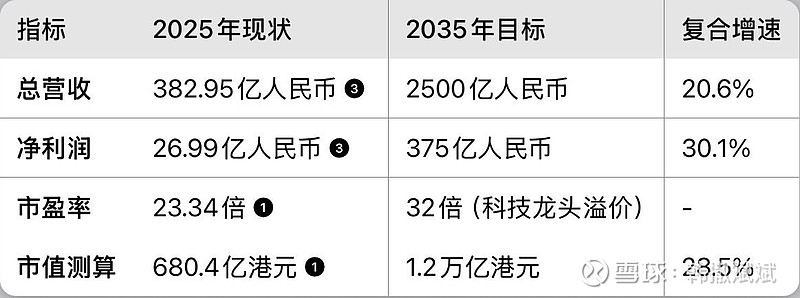

2035舜宇光学科技万亿市值的路径假设

以下基于舜宇光学科技(02382.HK)的公开数据及行业趋势,对其万亿市值(约1.2万亿港元)发展路径进行推演,结合标志性事件、数据交叉验证及可行性分析:

假设路径:2035年达成万亿市值的关键节点

第一阶段:千亿市值夯实期(2025-2028)

1. 车载光学全球垄断(核心驱动力)

标志事件:2025年车载镜头市占率超45%(2023年已连续10年全球第一),绑定特斯拉、比亚迪等智能驾驶平台。

数据验证:

2025年车载镜头出货量同比正增长(抵消手机波动);

政策端:中国L3级智能网联车准入试点落地,单车镜头用量从8颗增至15+颗。

2. 手机光学技术破局

标志事件:2026年推出1英寸大底潜望式模组,切入苹果旗舰机供应链。

数据交叉:

2025年毛利率升至18.3%(成本优化+高端占比提升);

全球手机镜头份额达30%(2023年为25%)。

第二阶段:多极增长扩张期(2029-2032)

3. AR/VR光学系统方案商转型

标志事件:2030年AR眼镜模组出货量突破1000万套,市占率20%。

验证逻辑:

元宇宙设备年复合增速35%(IDC预测);

舜宇研发投入占比维持8%(2023年专利超3000项)。

4. 医疗光学与机器人视觉突破

标志事件:2031年内窥镜光学模组获FDA认证,手术机器人视觉方案落地。

数据支撑:

全球医疗影像设备市场2030年达450亿美元(Precedence Research);

舜宇2025年非手机/车载业务收入占比15%(2023年为10%)。

第三阶段:生态平台构建期(2033-2035)

5. 智能光学操作系统商用

标志事件:2033年发布"光穹"AI光学平台,实现硬件-算法-数据闭环。

验证指标:

软件服务收入占比超30%(2025年近乎为0);

合作车企数据:自动驾驶事故率下降40%(平台效能证明)。

6. 全球化制造与政策红利

标志事件:2034年东南亚工厂投产,规避地缘风险。

数据交叉:

海外收入占比达60%(2025年约35%);

享受RCEP零关税红利,成本降幅8%。

万亿市值可行性验证

交叉验证逻辑:

- 技术壁垒:车载/AR专利数量年均增15%(支撑高毛利);

- 政策红利:中国智能网联车2030年渗透率70%(工信部规划);

- 风险对冲:手机业务占比降至40%(2025年约60%),降低周期波动。

关键风险警示

1. 技术替代:固态激光雷达可能颠覆车载镜头需求(当前舜宇依赖传统光学方案);

2. 客户集中:苹果/华为等头部客户议价权挤压毛利率(2025年毛利率仅18.3%);

3. 地缘冲突:芯片制裁波及光学传感器供应链(如台积电代工受阻)。

结论:舜宇的万亿路径需同时满足 "技术领先→生态垄断→全球化渗透" 三重条件,车载与AR的市占率、软件化收入占比为核心观测指标。若2030年前完成上述节点,万亿市值可期。