硅片大败局!

本文系基于公开资料撰写,难免有疏漏错误之处,仅作为信息交流之用,不构成任何依据和建议。

导读:

硅片,无疑是光伏产业链亏损最为严重的环节,仅次于硅料,不过硅料价格早已上涨至现金成本上方,硅片就成了两头受气的那一股“ loser”。

2025年上半年TCL中环以亏损42.42亿继续蝉联硅片环节亏损王座!隆基绿能紧随其后,但单位营收亏损最少。双良节能负债率最高,资金链最为紧绷。弘元绿能单季度利润环比跌幅最大,显示Q2经营压力增大。

硅片的大败局,似乎已然注定。谁将是硅片大败局的第一人呢?TCL中环OR双良节能?

01

硅片资产负债

的大败局

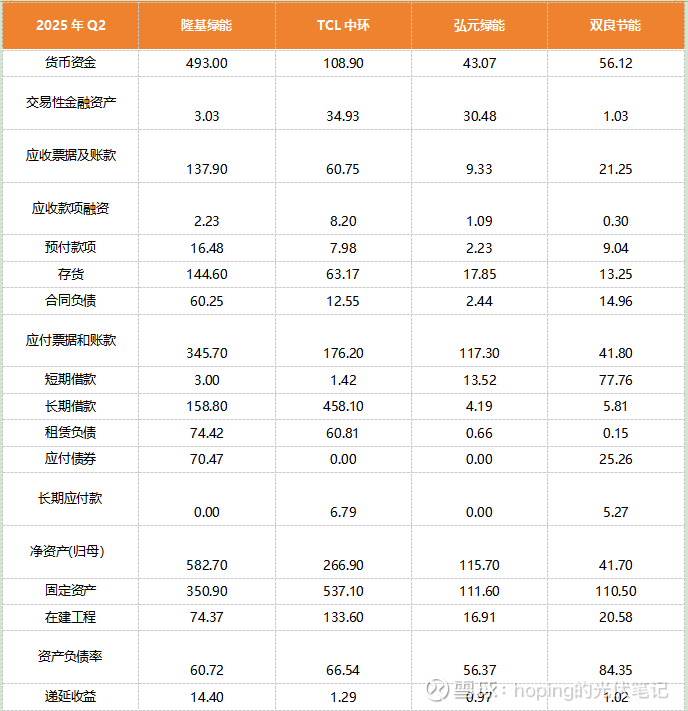

负债率,双良最高,84.35%!

货币资金+交易性金融资产,双良节能最少!57亿!

亏损,TCL中环常年霸屏,体量太大,转型压力最大!

弘元超一体化,业务收缩的厉害。

隆基,一体化+专业化,体量大,但资金和技术实力更好一些。

所以,从这张表来看,双良节能的压力似乎更大一些。

TCL中环报表显示的资产负债率近年来持续大幅攀升,目前已经达到了66.54%,主要原因是负债攀升,且净资产持续大幅减少所致。

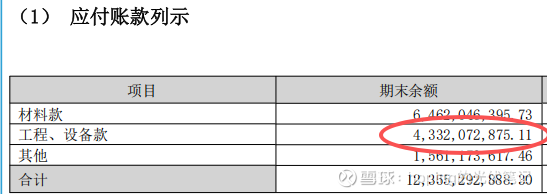

此外TCL中环还拥有最多的长期借款,且金额较大的应付账款和票据规模其中工程设备款就高达43.3亿。

故而TCL中环的压力也着实很大了。

02

盈利的大败局

光伏笔记不止一次提醒阅读者,光伏专业化硅片企业正面临双杀局面:

1、专业硅片企业的战略难题。行业自律带来的上游涨价传导难题,自身不低于成本价销售可能导致一体化内部硅片产能开动进而造成自身市场份额大幅流失,导致不可能传导三角。

2、硅片企业亏损最为严重,但企业相比硅料更加分散,缺乏对下游的议价能力,也缺乏足够的技术门槛,导致行业亏损依然严峻。

硅片企业目前应该是亏损幅度仅次于硅料的环节,只不过未来可能会取代硅料成为亏损最为严重的环节且难有之一。

TCL中环去年亏损制霸光伏产业链,今年上半年亏损幅度仅次于硅料巨头通威股份,预期下半年可能又要重夺亏损王座桂冠。

TCL中环在今年半年报还是近几年首次未公布硅片出货及市占率(光伏笔记翻阅了没看到,如果哪位粉丝看到了可以提示一下。)。

TCL中环的衰弱是一道缩影,是坚持硅片专业化的必然结局,而如今其想通过电池组件业务来挽救大厦之将倾,在光伏看来为时已晚。

双良节能则在其二十多年上市历程中不断“转型升级寻求新的风口”,但最终载在了光伏硅片领域,如今负债率高企,货币资金多为受限资金,前途未卜。

这么说,隆基绿能,是不是会在以后的硅片领域,守得云开见月明呢?

03

硅片行业自律的

自由现金流悖论

有人说,TCL中环虽然巨亏,但经营性现金流是正的。

2025年中报仍然显示,TCL中环经营性现金流入5亿!

这是掩耳盗铃。因为硅片企业资产就是自己的设备,如果把沉默大额资产的设备亏损不考虑进入经营性现金流,用现金流入来遮羞,何止是掩耳盗铃,自欺欺人?

TCL中环537亿固定资产+133亿在建工程!如果这些资产都沉默了,对于TCL中环意味着什么?

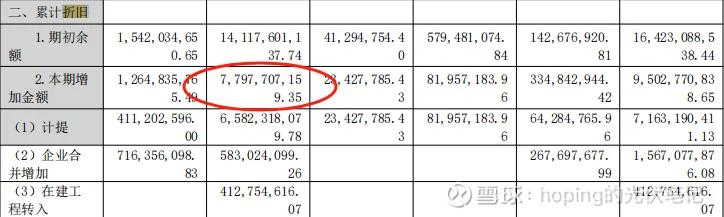

TCL中环2024年光固定资产折旧就高达95亿,每个季度接近25亿。

也就是说,现金部分的利润如果有5个亿,他还是得亏掉至少20亿!

长此以往,公司266亿净资产是不是要亏光光还不够?持续推高的资产负债率又何以让公司的负债维系下去?

这是悖论。

04

硅片行业自律的

盈利悖论

有人说,光伏行业自律不得低于成本价销售。

那也是悖论。

如果硅片价格大幅上涨至现金成本以上,一体化企业就会开动自身硅片产能,比如晶澳、晶科、天合等等都有大量的硅片产能,同时自身硅片产能开动也会让一体化龙头企业自身觉得包袱清了一些而加大组件出货,以寻求一体化产能最大利益。

然而,这必然导致硅片专业化企业市场份额下坠。

我们要知道,目前的成本测算是不包含开工率导致折旧摊销扩大的问题。

假设TCL中环开工率从50%下调到30%,30%产能不亏钱,但他同样要面临剩余70%产能对应66亿固定资产折旧的损失。

如果把折旧算进成本,那无异于助长一体化企业更大扩张自身硅片产能。

这是一个悖论。

TCL中环绝不是个案,双良如此,隆基如此,高景如此,弘元亦如此。

只不过隆基的硅片外销已然不太看重,如果对手日子过得不好,他可能会有更大的战略收益;弘元也已然超一体化,也可能好一些。

不过TCL、双良、高景呢?当然,他们都在尝试向下游扩张。

这会不会造成自律下的新的蛋糕卷范式呢?

硅片的大败局,谁之过?