HJT技术能否“上得来台面”

本文系基于公开资料撰写,难免有疏漏错误之处,仅作为信息交流之用,不构成任何依据和建议。

导读:

有些电池技术,可能永远也上不了台面,或者仅仅在有限的范围内适用,成为一种小众化的方式。

今年下半年光伏产业总结大会,总是脱不开这个话题:HJT技术份额是多少?只有一句草草的,还很少,还有很多工作要做这句听起来很苦味的话总结了。

我从18年开始深入研究光伏产业时,就听到一些大咖或者传播平台站队HJT,大喊HJT时代已经来临!以至于当初炒作山煤国际的时候,我还公开发表了质疑文章,一晃而过,已经7年有余。

如今的HJT技术相比当初破茧了,但并未“而生”,还处在一种朦朦胧胧待而不发的状态,颇让人苦恼。

与其说:既生瑜何生亮。不如说,有些技术有天生局限,往往只适合局部场景,天生注定了其结局。HJT技术是不是这样,不知道,但从过去的高调到现在的困局,份额不仅没有任何突破,反而大有被压缩之感,就让人顿感失望。

多家豪赌HJT技术的企业已然退市或濒临破产或危如累卵。而HJT龙头企业东方日升,则在2025年半年报中没有披露任何HJT技术的出货数据,其组件产能利用率更是下降到了惊人的25%左右。

光伏产业终有天亮之时,但HJT技术及其豪赌者还有破晓的那一刻吗?

01

光伏产业大会

HJT的悲鸣

近期我参加了许多会议,其中有一点,很让我印象深刻:HJT技术的市占率没有上升,可能还在下滑,总之,就是没有起量且还看不到希望。

但是HJT技术并没有被放弃,很多企业仍在努力攻关,主要的方向首先当然是降本!降本包括了降低银耗和设备成本等等等,还要通过提高效率来均摊辅材成本。

东方日升在2025年半年报声称:

纯银耗量降至 5mg/W(较主流 TOPCon 低 37.5%),叠加无主栅技术,金属化成本已经低于行业主流产品。

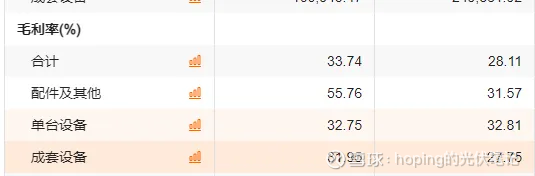

设备成本,怎么说呢?有一种陷入负性循环之中,因为HJT技术企业都不是什么大企业,也很难再大规模投入量产,甚至当前产能远远高于其需求量,目前两家HJT龙头企业产能利用率估计都在30%以内。

没有大量的需求,如何推动设备降本呢?再看迈为股份的毛利率,也显示设备没什么降价的空间,因为毛利率本身并不高,属于中规中矩的阶段,除非从技术本身降低,但是又谈何容易呢?

东方日升的产能利用率只有25%,40GW的组件产能,今年上半年需求不弱背景下只卖了5.6GW,产能利用率接近四分之一。估计这里的大头还是TOPCon等技术,HJT究竟卖了多少,天晓得。

而此前根据另外一家HJT龙头企业知情人士透露,产能利用率也低于30%。

我想,如果没有招标环节给HJT释放的那些“份额”,那么HJT技术的市场份额是不是将更惨?但依靠给新技术释放的份额,显然不是长久之计。

当前通威、天合等大企业也在推动HJT技术发展,但是这两家巨头都没有大规模量产的任何计划。隆基的HJT技术也是和BC技术结合,走高端小众路线,如此而已。

02

HJT企业恐怕难扛过破晓之日

我毫不怀疑光伏产业还是有美好的明天,而且应该正在加快。只不过,这份美好,并不属于所有光伏企业,尤其是对技术赌错方向的企业。

我不知道,HJT企业是否是这样,但是现实的数据显示,并不乐观。

此前和HJT打得火热的两家上市企业一个是东方日升,另一个就是爱康科技。但爱康科技因为豪赌HJT,而退市重整,颇为惨烈,成为这轮周期最早倒下的光伏企业之一。

此外,还有一些涉足HJT电池的企业也活得破位落寞。东方日升依靠在周期之前,提前定增融资锁定了50亿而延缓了其经营风险的爆发吗,但仍步履维艰。

HJT技术已然在努力,而且很努力,只不过“生态圈不够大”,也对降本造成了很大的压力。而龙头企业对HJT技术都保持了观望并将继续观望,“不见兔子不撒鹰”,这种观望情绪也加剧了HJT技术大规模市场化的难度。

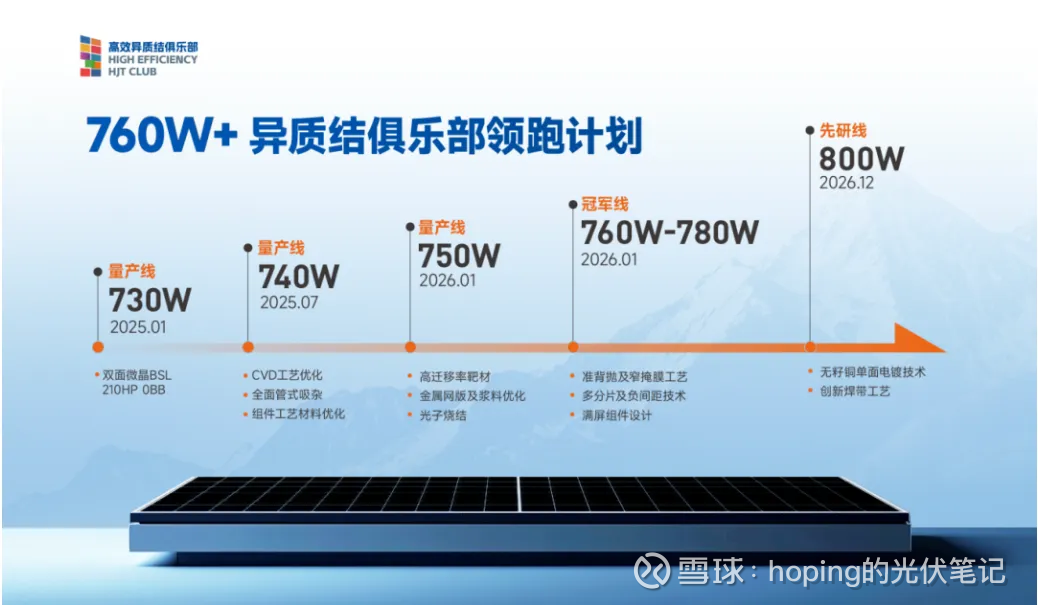

当然HJT技术联盟也抛出了令人振奋的领跑者计划,以表达雄心:

计划2026年推出750W以上的量产线,长期目标是800W,计划颇为伟大。但能否低成本实现?

03

HJT这些优势

能让其破晓吗?

某家光伏龙头企业据称在美国为了规避日益激烈的专利之战,把TOPCon技术改成了HJT技术,哪怕是成本高点,但是至少安全,因为没有技术专利之争。此外HJT技术因为工序少,需要的人工、水电成本自然也要低很多。此外有良好的碳足迹,可以在碳足迹要求更高的国家享受一定溢价的可能。

图片来源:PV光圈见闻

上图是某龙头企业最新研发的HJT技术声称的碳足迹优势,领先于BC、TOPCon技术接近10%,这就可能让其在未来欧美市场有一些碳足迹优势。

此外,异质结技术拥有更好的温度系数及双面率优势,可能在某些场景具备优势,比如垂直场景。

但目前HJT企业更聚焦于差异化场景,大部分差异化场景并不是由技术决定,而只是“场景差异化”,跟某项技术特殊的性能联系不大。这当然也是某种“图穷匕见”的表现,因为毕竟正面战场无法硬刚了。

但这种小众路线,在群体创新面前,会显得相对无力,终究还是效率与成本的角逐,这才是大道。

04

HJT龙头的悲歌

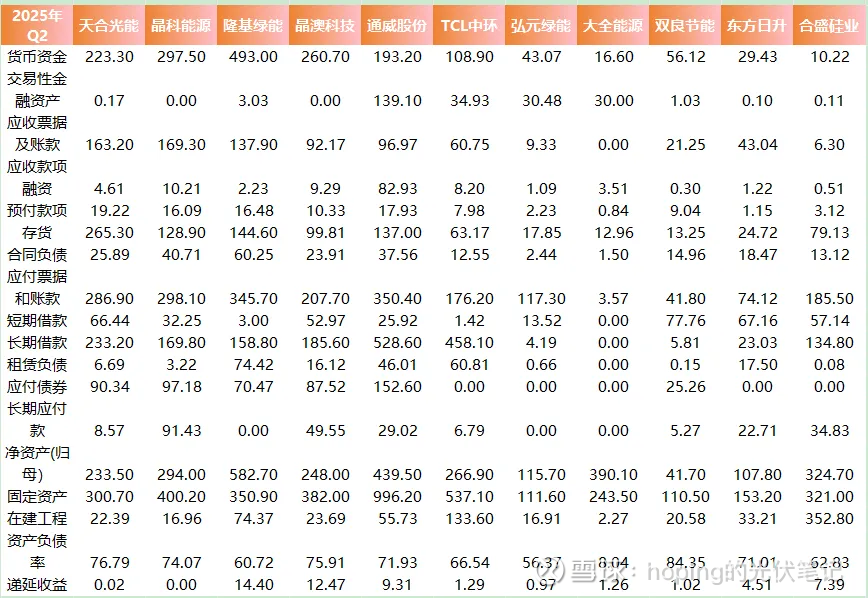

2025年中报,东方日升依然展现了其衰败的迹象。

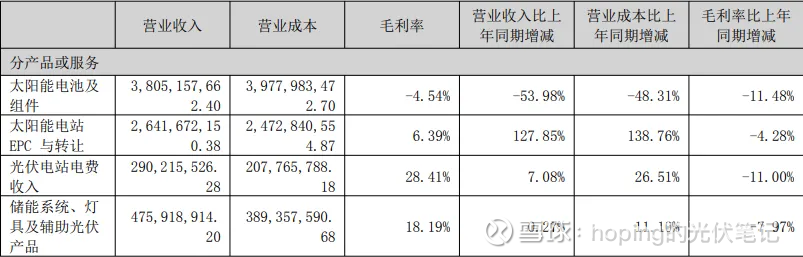

产能利用率不足30%,位居龙头企业末尾,在没有硅料、硅片这些包袱背景下,组件毛利率-4%,居于龙头企业末尾,显示公司竞争能力依然落后。

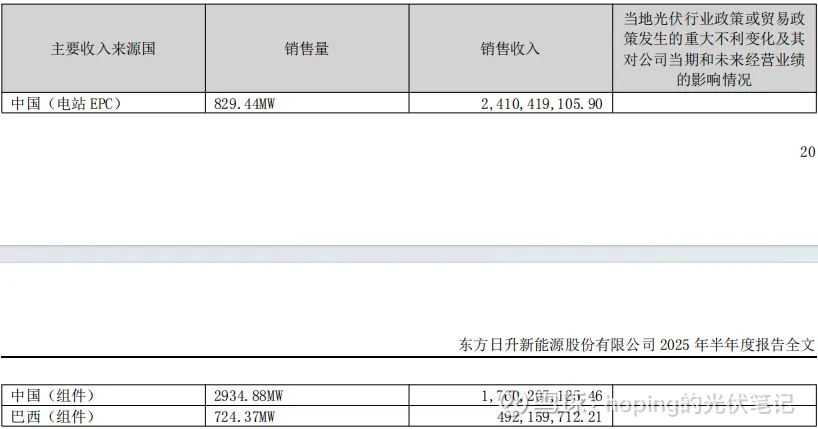

而如今东方日升只能依靠卖电站来维持了,今年上半年国内电站卖了24亿,只不过这个时候的电站收益率不咋地。如果不是电站营收大增,这家公司的营收数据恐怕尤为难看了。

而公司整体成本控制和运营能力更不佳:

公司电站电费的毛利率竟然只有28%,在我印象中,应该是最低的没有之一。其他企业大多是50-70%之间。搞个电站卖电,都能这么低的收益,舍东方日升其谁?

此外太阳能电站转让毛利率低至6.39%,无力吐槽了。

更可怕的事,公司的成本也存在低估之嫌,而且这种成本低估显然累加起来,是非常可怕的,几乎每年都低估。

公司2025年上半年计提机器设备折旧仅为5.6亿,年化占比约为10%,远低于龙头企业的14-20%,显示公司成本虚低2亿左右。

东方日升现金储备仅为29亿,远低于龙头企业,固定资产按照其规模看居于前列,资产负债率整体偏高。

东方日升本身成本控制能力就不行,如今的战略似乎又棋差一着,豪赌HJT,这一招险棋,可能致命了。

光伏江湖,乘风破浪终有时,但从来不是豪赌,而是对未来的远见和财务的稳健。当然,这也造就了光伏行业的门槛,只不过,尚需时间验证。