上市成“巅峰”,逆行者首航新能持续三年业绩下滑为哪般?

本文系基于公开资料撰写,难免有疏漏错误之处,仅作为信息交流之用,不构成任何依据和建议。

导读:

在A股市场,上市后业绩就变脸的情况并不少见。但上市前业绩就变脸的,首航新能算是典型代表之一。

据悉,公司是一家光伏和储能解决方案提供商,为全球户用、工商业、大型地面电站提供技术与系统解决方案。核心产品涵盖1-255kW光伏逆变器、3-20kW储能逆变器、储能电池及数据中心。

今年8月底,公司披露了上市以来首份中报。毫无悬念的是,公司业绩继续大跌。作为全球排名前十的光储逆变器企业,却靠着海外市场成功在A股上市。

然而,海外市场并未拯救公司主业持续下行的趋势。今年上半年,公司营收创下2022年以来新低,净利润更是跌破1亿元关口,目前公司营收和净利润已连续两年半呈现下跌态势。

值得注意的是,首航新能的应收账款并未因业绩下滑而减少,反而持续创下历史新高。这样的反差基本可以断定,公司在业绩下滑之际,仍坚持向海外客户实施赊销措施,放款信用账期。

与此同时,公司上市前承诺的加大研发投入也未实现,上半年研发费用同比大幅下滑。这与同行相比,大相径庭,研发费用率远低于行业龙头。

那么首航新能上市前后为何反差巨大?真的是因为行业竞争激烈,导致公司主业经营不及预期吗?

01

业绩创近四年新低

欧洲市场影响深远

作为今年A股唯一新上市的光伏产业链企业,首航新能一出手就是大雷。今年上半年,公司实现营收11.13亿元,同比下降24.26%;归母净利润0.91亿元,同比下降30.14%。

公司中期营收和净利润创2022年以来同期最低,净利润首次跌破亿元关口。然而,这并非公司业绩刚开始下滑。自2022年公司营收和净利润创历史新高后,业绩就持续走下坡路,这比国内同行至少提前一年半以上。

而之所以出现这种情况,根源在于公司长期依赖海外市场,特别是欧洲市场,公司海外营收长期保持在80%以上。2022年初,俄乌冲突爆发,公司借助欧洲能源危机实现业绩暴涨。

当年,乌克兰危机给欧洲带来能源供给冲击,叠加全球通货膨胀的影响,欧洲主要国家的电力价格上涨明显。

随着欧洲客户对电力价格和电力供应的稳定性有了更高要求,这极大地拉动了国内具有产业链竞争优势的光伏、储能等新能源相关产品的出口。

首航新能的主要销售区域为欧洲等境外地区,其产品正好满足了欧洲市场的需求,从而推动了业绩的大幅增长。

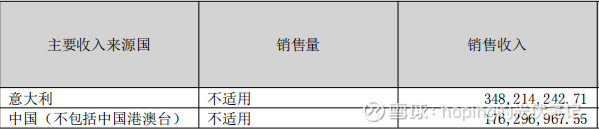

其中,意大利市场是公司最大单一市场。今年上半年,公司来自该国的营收占海外市场营收比例高达37.18%,占公司总营收比例也高达31.27%,可见公司对其存在明显依赖情形。

不过,从2023年下半年开始,欧洲市场光伏装机量的增速开始下降。到2024年,欧洲市场新增装机量同比仅增长17.2%左右,而2025年新增装机量或将进入负增长通道。

这直接导致首航新能开启业绩下滑通道,至今尚未止跌回升,而同期阳光电源的光储逆变器业务仍保持稳步增长态势。

02

应收款占比超高

坏账计提风险陡升

值得关注的是,虽然首航新能的营收在不断下滑,但公司应收账款却并未减少,甚至在今年6月底再创新高。

截至今年上半年末,公司应收账款及票据高达14.31亿元,占同期流动资产比例高达38%,这直接导致公司上半年经营现金流量净流出1.17亿元。

虽然公司上半年靠着IPO募资4.13亿元,但连续两个季度经营现金流为负,对公司现金流也造成一定的“失血”。

此外,若按照增量计算,上半年应收账款及票据比去年末高出4.12亿元,占当期营收比37.02%,相当于公司近四成的营收都是赊销,这似乎表明公司产品在海外的竞争力有所下滑。

同时,公司持续高企的应收款也说明在当前激励的市场竞争中,只能依靠放宽信用账期来提振每况愈下的业绩。

反观同行的应收账款新增比例,远低于首航新能。其中,阳光电源上半年新增应收款占当期营收比例仅为1.38%;锦浪科技也只有5.9%;上能电气为13.37%,这说明首航新能依赖赊销拉动业绩的手段太过明显。

此外,德业股份作为与公司主业高度相近的上市公司,其上半年新增应收账款为-0.45亿元,但公司上半年营收达55.35亿元,同比增长16.58%,可见德业股份在营收高增长之下,对应收账款的把控明显优于首航新能。

但过高的应收账款必然带来更高坏账风险。截至今年6月底,首航新能对应收账款计提的坏账总额高达1.08亿元,已反超上半年净利润。若下半年坏账计提上升,或将对公司全年盈利产生较大影响。

03

管控成本缩减研发

上市后研发大幅下降

在应收账款风险丛生之际,公司却有点“不思进取”。今年上半年的研发投入再现同比大跌,这与公司IPO计划似乎有点背道而驰。

招股书显示,公司此前IPO募投项目中,拟投入1.97亿元用于研发项目建设,聚焦智能光储系统、虚拟电厂技术等领域,公司还与华中科技大学共建联合实验室,以提升公司的研发实力和技术创新能力。

但今年上半年,公司研发费用仅为1.09亿元,同比大跌29%。对此,公司表示,研发费用下降是受收入规模下降的影响。此外,公司为应对市场变化,持续强化费用管控,管理费用和销售费用均有所下滑。

然而,实际情况是,上半年公司销售费用同比下滑4.45%;管理费用同比仅下滑3%,由此可见,在业绩承压之下,公司最方便管控的费用就是研发,毕竟其他两项很难大幅压缩,否则将影响公司经营根基。

不过,虽然研发费用总额有所下降,但由于收入下滑幅度更大,研发费用率达9.79%。而阳光电源同期研发费用率约4.68%;上能电气约6.04%;锦浪科技约5.65%;德业股份约4.77%。照此来看,首航新能研发费用率算是行业较高水平。

04

盈利水平持续下滑

毛利率远低于行业龙头

虽然公司研发费用率较高,但盈利水平仍处于下滑态势。今年上半年,公司依赖的海外业务毛利率为33.48%,同比下降约6个百分点。而同期德业股份的海外业务毛利率高达42.62%,比首航新能高出约9个百分点。

通过上图可知,目前公司国内业务毛利率整体持稳,但境外毛利率在储能电池毛利率大增的背景下,居然仍保持持续下跌态势。

这表明其储能逆变器和并网逆变器毛利率出现更为显著的下滑,甚至完全跌破30%。在毛利率大幅走低背景下,公司业务持续收缩,这或许说明公司产品竞争力明显不足。

分业务看,储能逆变器业务的毛利率为37%,同比下滑10个百分点;并网逆变器毛利率为23.5%,同比下滑约9个百分点。

但储能电池毛利率为42.7%,同比上涨近15个百分点,这或许是受益于今年全球储能装机量大增。数据显示,今年上半年,中国储能电池出货量265GWh,同比大增128%;全球电池储能系统装机量86.7GWh,同比增长54%,全球储能市场需求持续上升。

与同行相比来看,德业股份逆变器毛利率达47.83%;储能电池毛利率达35%,虽然电池的毛利率不及首航新能,但综合毛利率仍高出首航约7个百分点。

事实上,首航新能盈利水平下滑的直接原因,还是因为欧洲市场竞争激烈,国内同行竞相角逐,同时欧洲市场整体光伏装机量存下滑风险。

根据欧洲光伏协会发布此前发布的报告显示,欧盟光伏市场将在今年迎来自2015年以来的首次年度装机下滑,预计新增装机量较2024年的65.1GW下降1.4%。这对于高度依赖欧洲市场的首航新能而言,无疑是雪上加霜。

作者|包希仁 统稿|侯兵hoping