“叠栅”领军者“婚变”,技术也成泡影?

本文系基于公开资料撰写,难免有疏漏错误之处,仅作为信息交流之用,不构成任何依据和建议。

导读:

最近,光伏辅材上市公司时创能源的一则股权变动公告,在行业内引起不小的轰动。起因是公司创始人离婚后涉及股权分割,一次性划分出 3400 多万股公司股份。

有不少投资者担心,公司大股东是否以离婚为“幌子”,准备实施减持计划,毕竟公司今年6月底将迎来限售股解禁潮窗口期。

但即便限售期满,由于时创能源股价破发、近三年分红率低于30%,根据交易所相关细则,控股股东、实际控制人减持将受到更严格的限制,如减持比例、减持方式等方面的约束,难以大规模快速减持。

照此来看,关于离婚为了方便减持的谣言,因公司业绩太差、股价表现太差等因素,直接不攻自破了。

事实上,公司自上市以来业绩一路下滑。2023年上市当年,公司营收净利就出现暴跌。到了2024年,公司营收同比暴跌近6成,净利润直接巨亏6.5亿元,相当于将上市前四年累计净利润全部亏蚀殆尽”。

2025年前三季度,公司业绩虽有所好转,但仍处于亏损态势。这或许也是公司股价长期破发的原因之一。

自2024年12月以来,公司股价一直处于破发状态,虽然此前因炒作叠栅概念,帮助公司股价在一个月内实现翻倍,但随后市场认可度不足,股价直接跌出新低。

那么公司一直宣称的叠栅技术能用镀银铜丝来替代80%的银浆,到底靠不靠谱?为何当前光伏行业很少关注这种技术的市场应用?叠栅技术能否成为降低银耗的主流,这些都还尚未明朗。

01

离婚不改控制权

减持套现难实现

2025年最后一天,时创能源发布公告称,公司实控人、董事长符黎明与王彦肖已解除婚姻关系。

根据双方签订的《离婚协议书》,符黎明将其持有的南京时创创业投资有限公司10%股权、南京思成创业投资合伙企业14.48%财产份额,合计约3416.18万股时创能源股份,分割至王彦肖名下。

若以时创能源12月30日收盘价计算,该部分股权市值约4.46亿元。股权分割后,符黎明间接持有时创能源的股份比例从28.88%降至20.34%,但仍通过时创投资、南京思成合计支配时创能源约70.04%的表决权,维持实控人地位。

时创能源在公告中强调,本次变动不属于增持或者减持,不触及要约收购,亦不会对公司治理结构及持续经营产生重大影响。

此公告一出,有不少中小股东担心公司实控人会否以离婚分割股权为“幌子”,准备实施减持计划,毕竟公司在今年6月底将迎来限售股解禁潮。

对此,公司表示,在符黎明担任公司董事的期间以及任期届满后六个月内,符黎明和王彦肖将共同遵守关于董事减持的相关规定。

事实上,即便是限售期满,由于时创能源当前股价仍处于破发状态,且近三年分红率低于30%,根据交易所相关细则,控股股东、实际控制人减持将受到严格限制,难以大规模快速减持。

说白了,王彦肖拿到的3400多万股的公司股份,也只是纸面富贵,且在公司持续亏损情况下,连分红都没有。

按照规定,在限售股解禁后,时创能源控股股东仍不得通过集中竞价或大宗交易(二级市场)大规模减持,且协议转让等方式也受严格约束。

02

上市后业绩大变脸

主业已现风雨飘摇

值得关注的是,时创能源自从上市以来,业绩持续下滑。2023年上市当年,公司营收和净利就出现暴跌。到了2024年,公司营收同比暴跌近6成,净利润直接巨亏6.5亿元,相当于把上市前四年的净利润全亏光。

2025年前三季度,公司业绩虽有所好转,但仍处于亏损态势。

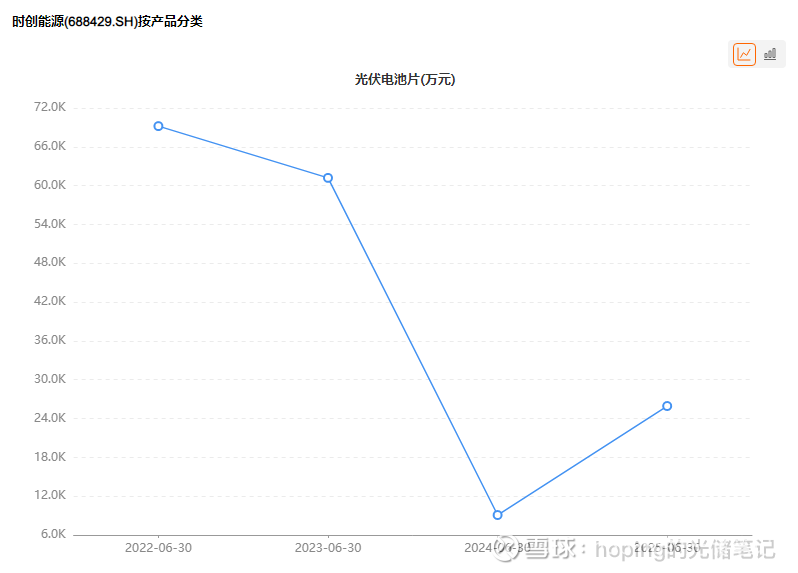

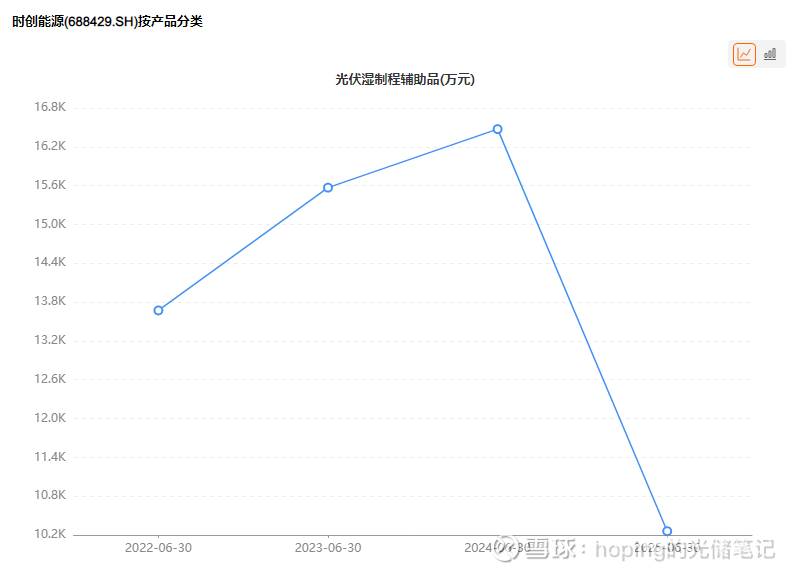

从主营业务来看,公司第一大营收来源频繁变动。2023年上半年,光伏电池片成为公司第一大营收来源,但到了2024年上半年,因光伏电池片收入暴跌,导致光伏湿制程辅助品成为第一主业。

而今年上半年,因光伏行业出现抢装潮,公司电池片业务再次成为第一主业。而光伏设备业务收入更是出现剧烈波动,2024年上半年收入直接跌至117.61万元,2025年上半年又反弹至4566.8万元。

从盈利水平来看,公司第一大主业光伏电池片毛利率持续为负,今年上半年该业务毛利率为-26.28%,已成公司最大亏损源。

长期的亏损已导致公司现金流极度短缺。截至今年三季度末,公司经营性现金流净流出超 9000 万元,这已是公司自 2023 年以来连续第 11 个季度现金流净流出。

与此同时,公司负债率持续高企。今年三季度末,公司资产负债率高达68.78%,再度刷新历史高点。其中,流动负债高达14.52亿元,而当期公司货币资金及交易性金融资产仅为6.8亿元,偿债压力和经营风险持续攀升。

03

鼓吹叠栅技术优势

但量产始终无果

然而,面对债台高筑和业绩下滑压力,时创能源似乎并不是很慌,其始终在鼓吹叠栅技术带来的业绩腾飞。

去年9月,公司在投资者活动纪要中表示,公司目前已跑通单面叠栅组件的工艺路线,已实现连续产出,第二代双面叠栅工艺也已初步完成,公司中试线叠栅电池的平均效率已经达到26%以上。

照此来看,时创能源似乎已看到公司叠栅技术带来的“赚钱曙光”。

2024年第四季度,公司股价曾因市场炒作叠栅概念,出现一个月内翻倍暴涨行情。随后在一个月内股价又出现暴跌,且再创新低。

如此过山车行情,似乎从侧面说明大家不很看好叠栅技术带来的产业价值。

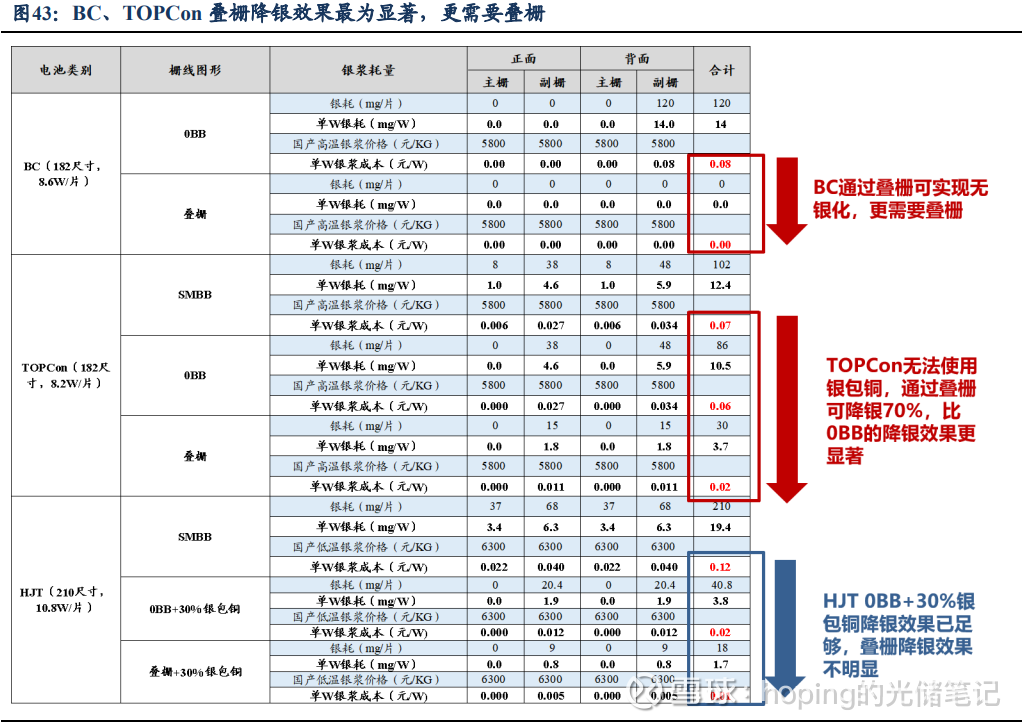

要知道,目前市场上已有多种降银技术,其中包括超细栅线、银包铜、铜电镀、纯铜浆、SMBB与0BB等,但主流观点唯独没有把叠栅技术放在内,可见业内对该技术的产业价值普遍存疑,其更像是一场自导自演的概念炒作。

在银价暴涨之下,这些降银技术规模化量产已迫在眉睫。去年5月,晶科能源表示今年拟实现银包铜技术全产品导入,说明银包铜技术已可在TOPCon电池中使用。

根据某券商研报显示,叠栅技术具备电阻小、省银、提效、平台化等优点。其电流不需要横向传输,仅需要纵向传输,运动路径变短、电阻变小从而提升组件功率、降低银浆耗量。

另外超高表面反射率的极细三角导电丝可使得电池表面的等效遮光面积降低到1%以下,预计叠栅+TOPCon的组件功率可提效25-30W,并且叠栅在TOPCon、HJT、BC均可使用。

若叠栅技术实现规模化量产,或将大幅削弱 BC 技术的市场优势,也意味着高成本的银浆问题也得以解决,还能提高电池效率,这么多的好处,让叠栅技术一时风光无两。

但事实上,这更像是自娱自乐的闹剧,雁过拔毛,一地鸡毛。非常像当年山煤国际炒作HJT技术的时候一样,不过山煤国际好歹有煤黑子这个大宝藏,只不过,时创能源没有了叠栅,还有什么呢?

作者|包希仁 统稿|侯兵hoping