破天荒,高效组件市占率飞奔至75%!

本文系基于公开资料撰写,难免有疏漏错误之处,仅作为信息交流之用,不构成任何依据和建议。

导读:我们似乎低估了任何一次光伏技术的进步和普及速度。

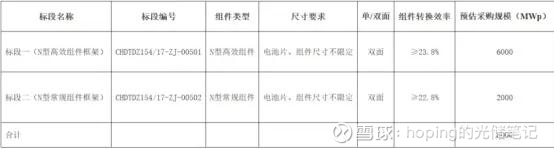

2026年1月21日,华电招标23.8%组件采购6GW!占比高达75%

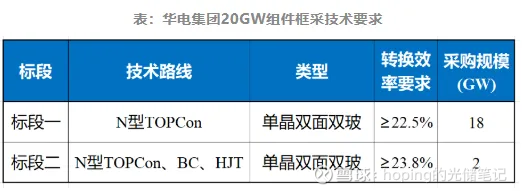

2025年7月,华电集团发布2025—2026年光伏组件集中采购招标公告,首次涉及23.8%高效组件单独招标(以前是分技术),将三大技术高效组件统一用统一效率值划分,彼时高效组件占比仅有10%。

半年时间,从10%跃升至75%,说明组件技术进步之快,高效组件普及之快,当然也更说明,光伏行业竞争仍然激烈。

01

高效组件

被定格在23.8%

2025年陕西省发改委于1月9日在《关于开展陕西省2025年风电、光伏发电项目开发建设有关工作的通知》中计划实行光伏组件领跑者计划,组件转换效率要求为24.2%,额度为2GW,占光伏风电保障性整体指标的20%!

陕西省发改委首开高效组件先河,但彼时24.2%的效率指标被指责为“量身定制”,且片面强调正面效率,引发激烈讨论和质疑。

彼时,光储笔记公开发表文章指出,建议以23.7%的指标来替换24.2%的指标,同时考虑综合效率。

最终24.2%的效率指标并未在各省“同行”。

半年后,也就是2025年7月29日,华电集团发布2025—2026年光伏组件集中采购招标公告:

首次明确将高效组件定格为23.8%,高效组件标准由此正式确立。

此后一路奏凯。

02

从10%跃升至75%$华电能源(SH600726)$ $三峡能源(SH600905)$

华电发布高效组件标准后,此后一路奏凯,央企甚至地方电力企业陆续以23.8%作为参考发布高效组件招标,占比越来越高。

华电2026年光伏组件招标

直到华电最新招标,23.8%高效组件从10%市占率一下子拉到了75%。

这多少有点超预期。原本还觉得全球高效组件市占率达到50%左右,这么看2026年飞速发展。廉价的组件出路,可能就在海外了。毕竟海外接受起来比国内会慢一些。但是这会不会导致相对低效组件在海外的更惨烈的价格厮杀呢?

03

高效组件市占率跃升

有何影响?

高效组件的标准23.8%兼顾了三大技术的综合特点,看起来对效率要求不高,毕竟和此前高效标段高达24.2%的要求整整少了0.4%,但实际上这是兼顾了三大技术的综合特点,考虑到了综合发电能力和产品特点,没有把路堵死。

央企作为采购组件的直接责任人,是最有发言权的。

当然23.8%的标段可以挤压掉市场一部分落后产能(主要是没钱改或者没有持续技术研发能力的,干脆放弃了),但大部分企业可能还是具备提效的能力,毕竟23.8%只需要小改,而不是大改。

比如多分片、比如组件技术的高密度封装,比如边缘钝化等等。

相比23.8%升级对大部分企业而言还是比较友好的。TOPCon代表企业的高阶产品效率普遍跃升至24%以上,比如晶科的飞虎3达到了24.5%或以上,并声称高功率产品在2026年占比高达60%以上。

权威机构TAIYANG NEWS 公布了各企业量产排行榜,排名最高的两位是BC技术企业,爱旭24.8%和隆基24.7%。TOPCon技术目前最高显示是23.7%。

当然TAIYANG NEWS 的数据并不一定准确及时,因为需要申请并提供一笔申请费用,有一些企业可能并没有做相关的工作。从前也有企业表示,等做的更高的时候一次申请,毕竟是需要费用的。

当然,进入24.2%以上需要大改的产品,则代价是比较大的,全行业当前的非理性竞争可能让企业难以作出抉择,或者采取部分比例改造。

而全行业可能有一半的产能无法进行大改。

有人说,为什么不把标准定得再高一些?电力企业作出这样的选择一定是最优的,因为他们清楚不同技术的差异,还有更高效组件面对成本差异扩大,正面效率高不一定代表综合效率或者综合性价比最高。

此外,过度强调正面效率高,可能会牺牲掉部分产品的长期可靠性。因为有些技术尚需在实证项目上做测试,检验其综合性能和可靠性。

不过,至少也算是一个进步。光伏效率的提升永远是一个正确的话题。