光伏、地产再亏,要“清零”?

本文系基于公开资料撰写,难免有疏漏错误之处,仅作为信息交流之用,不构成任何依据和建议。

导读:光伏与地产行业是2024年亏损最为严重的两大行业,2025年依旧,没有改变,烂兄烂弟。

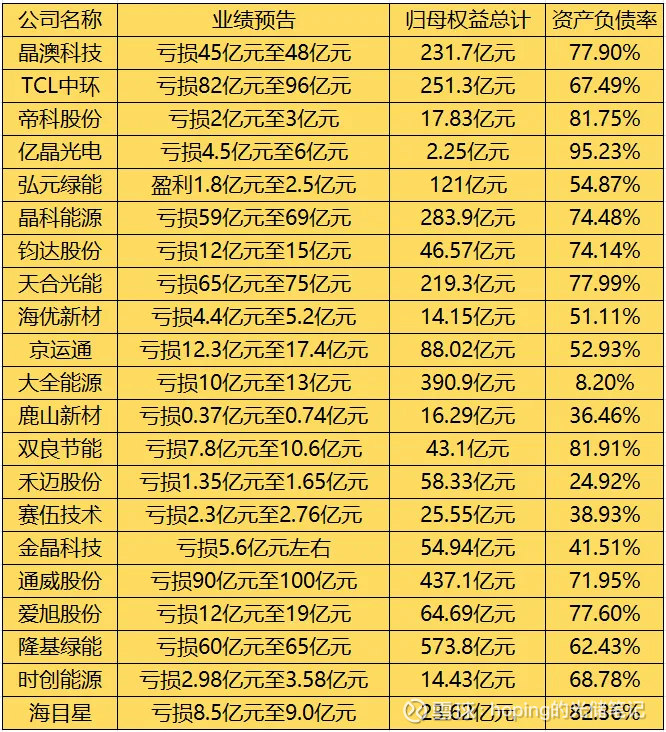

2025年,光伏行业亏损态势依然严峻,五家龙头企业合计亏损近400亿,整个行业同去年相比没有任何好转,反而在继续恶化。

其中,部分光伏企业亏损额已超净资产,还有一些企业的股东权益已不足以支撑三年亏损。

例如,TCL中环去年预计最大亏损额96亿元,去年三季度末的归母权益总计为251.3亿元,据此测算,仅够亏损约2.6年。

而与TCL中环类似的情况还有海优新材和海目星,这两家企业最新归母股东权益也仅够亏损2.6年左右。

去年以来,光伏和房地产就像一对“难兄难弟”,几乎呈现出集体巨亏态势。

例如绿地控股去年预计亏损高达160亿元至190亿元;金地集团预计亏损111亿至135亿元,万科虽没公布业绩预告,但去年前三季度已巨亏280亿元。和光伏企业一样,也支撑不了几年。

TCL中环归母权益,最长支撑两年半

根据近期各家光伏企业发布的业绩预告显示,去年预计亏损额超40亿的企业有晶澳科技、TCL中环、晶科能源、天合光能、通威股份、隆基绿能,这几家合计最大亏损预计超450亿元。

如果再加上其他光伏产业链企业,目前已公布业绩预告的企业亏损总计超600亿元。而在这些亏损的光伏企业中,有部分公司股权权益预计将大幅缩水。按照当前的趋势,可能不够再亏两年的。

其中,TCL中环业绩预亏82亿元至96亿元,最新归母权益总计251.3亿元,据此测算,仅够亏损约2.6年。而2024年该公司亏损约98亿元,按照这样的节奏,未来资不抵债的风险较大。

目前在光伏行业中,亿晶光电已处于资不抵债困境,期末净资产预计为-6800万元至-13000万元,或将面临退市。

除了上述两家之外,海优新材和海目星这两家虽不像组件企业那样巨亏,但其亏损额占归母权益也在明显上升。

业绩预告显示,海优新材去年预计亏损4.4亿元至5.2亿元,其中四季度亏损额远超前三季度总和,而三季度末公司归母权益总计为14.15亿元,这个权益仅够公司再亏2.7年。

对于亏损原因,公司表示,因产能利用率处于低位,期末部分资产的可收回金额低于其账面价值,按会计准则要求计提资产减值准备。此外,公司所处细分领域价格竞争激烈,销售数量减少,胶膜产品毛利率处于低位,盈利能力承压。

而海目星预计去年亏损8.5亿元至9.0亿元,虽然四季度出现单季度扭亏为盈,但同比去年则亏损大幅增亏超450%,且与最新归母权益相比,目前仅够亏损2.6年。

从这些已公布业绩预告的企业资产负债来看,除了资不抵债的亿晶光电之外,资产负债率超80%的光伏企业有双良节能、帝科股份、海目星,其中双良节能资产负债率约82%,是硅片企业中负债率最高的亏损企业。

值得关注的是,光伏五大龙头企业去年亏损总额预计356-405亿元,而这几家最新归母权益总计约1765.4亿元,按照最高亏损额测算,预计仅够再亏4.3年,但等最新年报出台后,可能根本不够再亏4年。

由此可见,光伏五大龙头企业当前的经营风险与日俱增,负债率被动大幅走高。

近两年,比光伏更惨的行业非房地产莫属。根据业绩预告显示,绿地控股去年预计亏损高达160亿元至190亿元;金地集团预计亏损111亿至135亿元,万科虽没公布业绩预告,但去年前三季度已巨亏280亿元。

与光伏不同的是,房地产企业大多数都是债台高筑。其中,绿地控股最新资产负债率高达89.52%,最新归母权益总计573亿元,若按照最大亏损额测算,估计可能亏不到3年就面临资不抵债风险。

万事万物,否极泰来。

相信这种悲观局面在2026年会迎来改变,一种需要外力的改变。光伏与地产代表了两种中观行业,或许是撬动历史轨迹变化的支点。

我依稀记得,任何一个行业都不会被消灭,尤其是光伏、地产两大行业。

光伏,供给侧不足,但需求侧可期,还有故事“太空光伏”。

地产,供给侧充足,需求侧不足,还有金融转民生属性的认知拐点。

这也许就是说,最差的时代,便是最好的时代了吧!

诚不我欺。

愿我们都拾起行囊,做一个勇于面对未来的少年,那一个从不会泯灭乐观气质,生机勃勃的少年!

作者|包希仁 统稿|侯兵hoping