野马电池:转型阵痛中的破局之道

在全球电池产业向新能源转型的浪潮中,以传统锌锰电池为核心业务的野马电池(605378.SH)正面临着“传统优势巩固”与“新兴赛道突破”的双重考验。一方面,公司凭借成熟的出口渠道和成本控制能力,在消费电池领域站稳脚跟;另一方面,动力电池与储能电池的爆发式增长、行业“内卷”加剧以及技术迭代加速,又对其转型发展提出了迫切要求。

行业竞争呈现两极分化态势。动力电池领域形成“中国双寡头+多强追赶”格局,宁德时代、比亚迪合计占据全球54.8%的份额;储能电池领域则因非理性价格竞争陷入“内卷”,部分电芯成交价逼近甚至低于0.3元/Wh的理论成本,严重挤压企业利润空间。政策端虽已出台多项倡议规范竞争秩序,但产能过剩(2024年中国锂电池产能利用率仅50%左右)带来的行业压力仍未缓解。在此背景下,以锌锰电池为主业的野马电池,既需守住传统基本盘,也需在新能源转型中寻找新增长点。

公司简介:

浙江野马电池股份有限公司位于宁波镇海,是一家专业研发、生产、销售各种规格型号干电池的民营企业,是中国电池工业协会副理事长单位,高新技术企业。公司拥有各种规格型号锌锰电池、碱锰电池生产线20余条,年生产能力可达30亿只。专注于高性能、环保锌锰电池的研发、生产和销售,致力于为客户提供高品质、长寿命、无污染的电池产品。经过20多年的发展,公司已成为行业内在生产规模、市场份额、技术创新、产品质量和产品种类等方面实力位居前列的干电池生产制造商和出口商,产品销往欧盟、北美、东南亚等多个国家和地区。近年来,公司大力推进信息化和工业化的融合,先后导入ERP、MES、PLM等系统,实现数字化转型,先后入选“宁波市数字化车间”、“省级智能工厂”、“宁波市未来工厂”等项目。

题材要点:

要点一:拟购买宁波市野马电池有限公司100%股权

浙江野马电池股份有限公司 ( 605378.SH ) 计划购买宁波市野马电池有限公司100%股权。该事项进度为完成。本次吸收合并的目的是整合公司资源,提高资产运行效率,优化公司组织架构,降低管理成本。

要点二:主要从事高性能、环保锌锰电池的研发、生产和销售

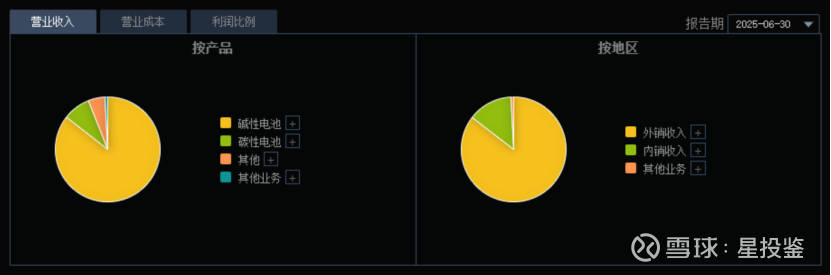

野马电池公司主要从事高性能、环保锌锰电池的研发、生产和销售。碱性电池营收占比86.16%,海外的营业收入占比高达86.04%。锌锰电池又称干电池,是以二氧化锰为正极材料,锌为负极材料,通过氧化还原反应产生电流的一次电池。在尺寸大小、单体形状等方面均具有国内外通用标准,是国际标准化产品。由于具备价格便宜、安全可靠、使用方便、放电时间长、储存时间长,绿色环保等优点,锌锰电池已成为消费者日常生活中不可或缺的电子易耗品。公司产品包括LR03、LR6、LR14、LR20、6LR61系列碱性电池及R03、R6、R14、R20、6F22系列碳性电池,主要通过直销方式销售,国外市场销售占比较高,主要向国际知名商业连锁企业和电子设备生产厂商贴牌销售,国内市场则以向电子设备生产厂商销售为主。公司在市场营销和品牌建设方面具备较强的渠道拓展能力,产品销售遍布全球多个地区。

要点三:布局锂电池

2024年,公司加快了新产品的研发进程。目前,扣式一次锂电池产线已经调试完成并投入生产,下一步将购置设备,布局搭建产线,实现现有产品更新迭代。

要点四:国际市场拓展

公司主要通过直销方式进行国际市场销售,向国际知名商业连锁企业和电子设备生产厂商提供贴牌产品。公司在全球市场的销售网络遍布欧洲、北美洲、亚洲等地区,海外销售占比较高。

业绩与估值:

2025年前三季度营业总收入10.28亿元,同比增加8.15%,归母净利润5466万元,同比减少53.24%,第三季度营业总收入4.434亿元,同比增长4.37%,归母净利润2403万元,同比减少50.58%。

截至2025年12月29日,野马电池总市值60.4亿元,市盈率(TTM)66.7,静态市盈率39.53。

风险点:

(一)行业“内卷”加剧利润挤压

尽管公司核心业务为消费电池,但行业整体的“内卷”氛围仍会传导至其产业链。一方面,上游原材料价格波动直接影响成本控制;另一方面,新能源电池企业的跨界竞争(如部分企业拓展消费锂电池业务)进一步压缩了传统锌锰电池的市场空间,导致公司利润增长承压。

(二)转型节奏滞后于行业趋势

当前全球电池产业的增长核心在于动力电池与储能电池,而野马电池的转型布局尚处于起步阶段。钠电池中试线建设进度、技术成熟度均落后于同行,储能业务缺乏核心竞争力,若无法加快转型节奏,可能会错失行业增长机遇,进一步拉大与头部企业的差距。

(三)地缘政治与贸易壁垒风险

公司86%的收入来自出口,且欧美市场占比超50%,而当前全球贸易保护主义抬头,欧美等地区陆续出台电池相关法规(如欧盟《新电池法规》),提高了市场准入门槛。同时,地缘政治冲突可能影响全球供应链稳定,对公司的出口业务造成潜在冲击。

小结:

作为传统锌锰电池领域的出口龙头,野马电池凭借成本控制与海外渠道优势,在行业变革中守住了基本盘,但也面临着利润下滑、转型滞后等多重压力。

短期风险较高,不建议盲目买入;长期需重点跟踪转型进度与盈利改善信号。

当前全球电池产业正处于结构性变革的关键期,公司若能抓住新能源转型机遇,加快技术研发与业务拓展,有望实现从“传统消费电池厂商”向“多元化电池企业”的跨越;若转型节奏滞后,可能会在行业竞争中逐渐边缘化。未来,研发投入力度、转型进度以及海外市场拓展效果,将成为决定公司发展前景的核心变量。

【免责声明】本文引用官方媒体和网络新闻资料,如有错误,请以最新信息为准。本文绝不构成任何投资建议、引导或承诺,仅供交流探讨,请审慎阅读。市场有风险,投资决策需建立在理性独立思考之上。

每天分享投资小知识、热门板块和高价值公司,

请点赞+收藏+关注,您的支持是我继续前进的动力。❤❤❤