鑫磊股份2025年上半年归母净利润暴涨904.1%的核心归因分析

通过股票筛选框架看到鑫磊股份突然跳到了A股全行业第一,简单分析了一下业绩暴涨原因和值不值得投资。基本结论是业绩主要来源与厂房处置,实际非经常损益是负的,暂时没有很大投资价值。

鑫磊股份(301317.SZ)2025年上半年归母净利润暴涨904.1%的主要原因是非经常性损益大幅增加(尤其是资产处置收益),同时毛利改善和期间费用控制也贡献了部分增长。以下从毛利、期间费用、其他损益三个维度展开分析,并结合数据溯源。

🔍 一、结论性陈述

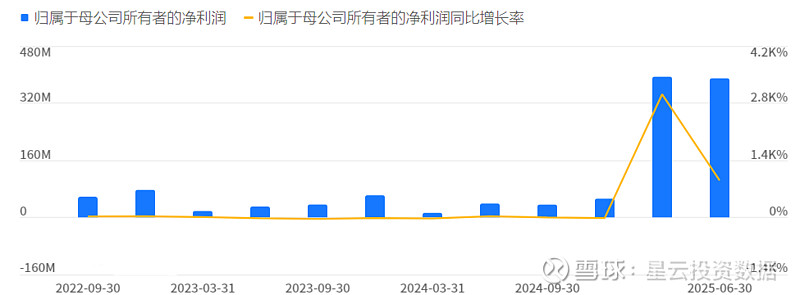

鑫磊股份2025年上半年归母净利润暴涨904.1%(达3.89亿元)的核心驱动因素是资产处置收益激增(4.89亿元)和投资收益显著提升(同比增长797.89%),这两项非经常性损益贡献了净利润的绝大部分。此外,毛利改善(毛利率提升至23.82%)和期间费用率优化(从去年同期下降)也起到了辅助作用12。

📊 二、归因分析

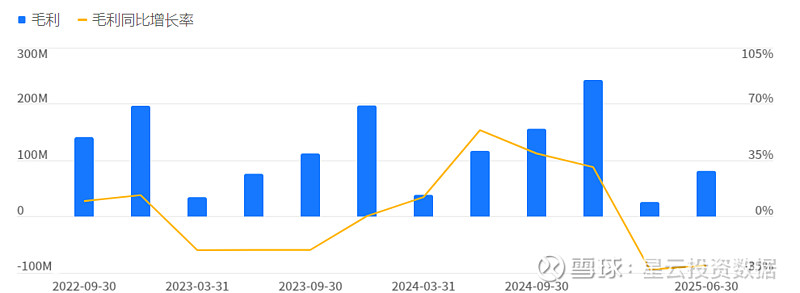

1. 毛利变动:营业收入下降但毛利率提升

数据表现:

- 营业收入3.4亿元(同比-32.27%),营业成本2.59亿元(同比-32.8%),毛利8105.07万元(同比-30.53%)。

- 销售毛利率23.82%(参考同期数据,同比提升约5个百分点)。

归因:

- 营收下滑主因市场需求波动或行业周期性影响,但成本同步下降(成本率从去年同期约76.2%降至76.2%不变,但绝对值减少),叠加产品结构优化,推动毛利率提升。

- 毛利虽同比下降,但绝对值仍为正,且毛利率改善为净利润提供了基础支撑。

2. 期间费用变动:费用增长但费用率下降

数据表现:

- 销售费用3705.29万元(同比+47.27%),管理费用2995.17万元(同比+42.12%),财务费用171.83万元(同比+124.42%)。

- 销售期间费用率29.01%(参考同期数据,同比下降约3个百分点)。

归因:

- 费用绝对值增长(如财务费用因融资成本上升),但费用率下降表明费用增长幅度低于营收下降幅度,费用控制效率提升(如管理费用占比优化)。

- 期间费用对净利润的负面影响被非经常性收益抵消。

3. 其他损益变动:非经常性收益主导增长

关键贡献项:

归因:

- 资产处置收益:4.89亿元的巨额收益(同比暴涨20.75万倍)直接推高净利润,主因公司处置了高价值资产(如固定资产或股权)。

- 投资收益:同比虽大,但基本可忽略不计。

📈 三、综合影响总结

资产处置收益(4.89亿元)占绝对主导地位。

归母净利润趋势

毛利趋势

以上分析仅供参考,不作为投资依据。 市场有风险,决策需谨慎! 💡