晶盛机电,好日子才刚开始...

5个月前,我的一位前同事,好哥们儿跳槽去晶盛机电了。

说起来他也是跨行,但是新东家还是接受了,工资开的不低,起薪都15K了,算上津贴和奖金,一个月不知比原来好了多少。

但这些大客户远远不如自己的这家设备供应商日子好过,去年到今年,一直在亏大钱,客户之一的TCL中环都亏了一百来亿了。

效益不行,就优化人员,像天合隆基都裁了快一半员工了,对比起来,晶盛的韧性还是很强的。

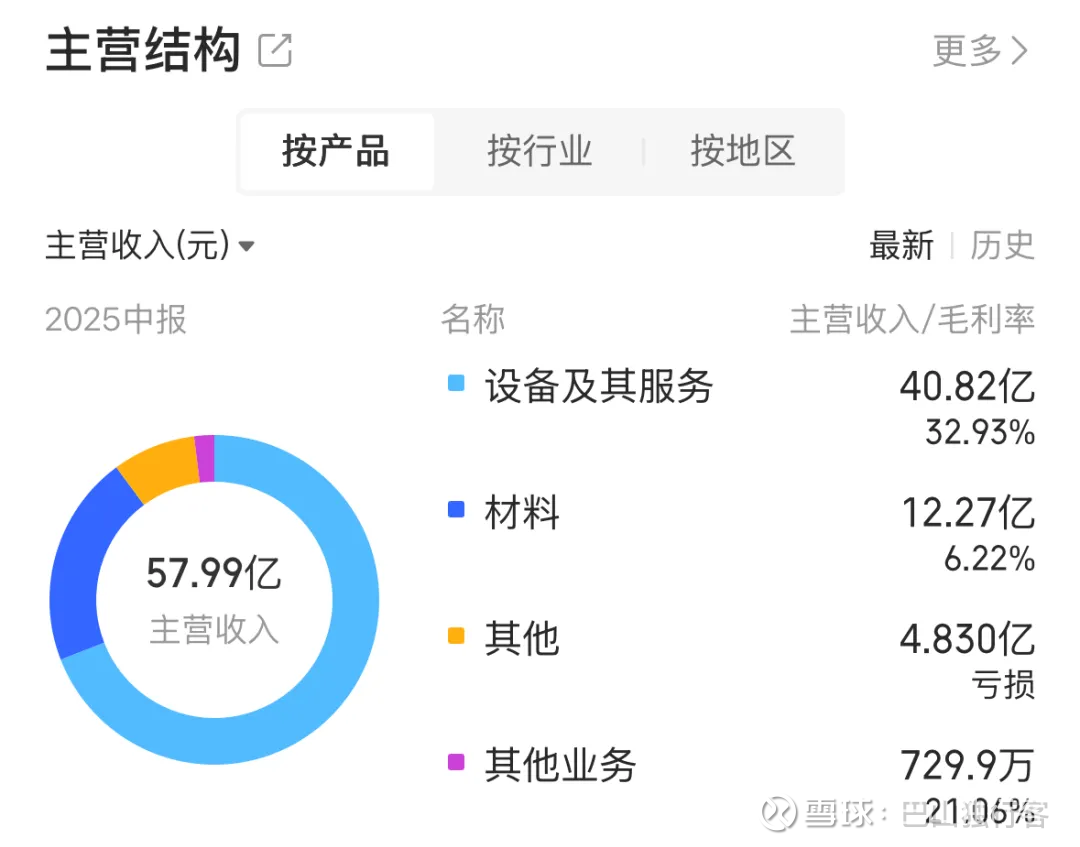

2024年晶盛机电营收175.8亿,净利润25.1亿。2025年上半年,营收57.99亿,同比-42.85%;净利润6.39亿,同比-69.52%。虽然营收和利润均大幅下滑,但在这样的行业背景下,一直还能赚钱就非常难得了。

晶盛机电全称浙江晶盛机电股份有限公司,成立于2006年,总部在浙江绍兴,于2012年在深交所上市。

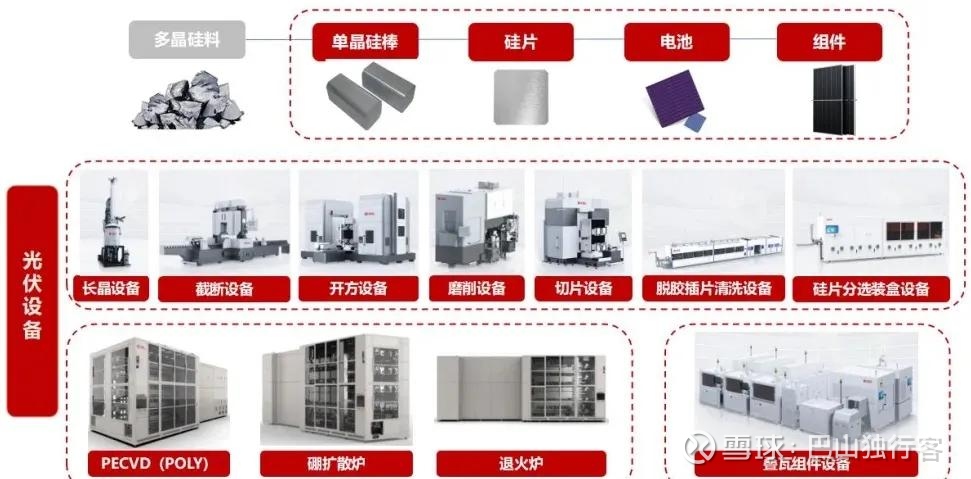

和巴山之前写过的捷佳微创一样,晶盛机电也是一个“卖铲人”,主营光伏设备,半导体设备及新材料(碳化硅衬底、蓝宝石衬底、金刚石)的研发,生产和销售。

光伏设备占到了营收的60%左右,天合,晶澳,晶科,通威,中环这些都是它的准客户,晶盛的全自动单晶硅生长炉全球市占率达到了70%(这款炉子的工作原理就是把高纯度多晶硅加热熔化,通过提拉形成硅棒,硅棒被切割后就成了硅片),和捷佳伟创只针对于电池片加工设备不同,晶盛是从硅片,电池到组件生产设备全覆盖,竞争优势更强。

另外它的半导体设备也做的不错,占到营收的20%左右,已经实现了8-12英寸半导体大硅片设备的国产替代,大客户包括上海新昇,合晶科技,金瑞泓等头部半导体企业。

半导体材料方面,晶盛已经量产了半导体第三代核心--碳化硅衬底,这里说明一下,已经在太阳能光伏上的大规模应用的是纯硅,而碳化硅(SiC)是更厉害的化合物,这材料耐高温,耐高压,低损耗,可以普遍应用于更高精度和要求的场景,比如新能源汽车,储能,5G通信,AI算力芯片,AR眼镜等前沿领域。

最近晶盛涨的很猛,已经超出了光伏设备商的范畴,主要还是吃了AI芯片半导体这波概念红利,市场也愿意给高估值。

上个交易日(9月26日),一则消息发酵:晶盛首条12英寸碳化硅衬底加工中试线在子公司浙江晶瑞SuperSiC正式通线,真正实现了从晶体生长、加工到检测环节的全线设备自主研发,100%国产化,标志着晶盛在全球SiC衬底技术迈入高效智造新阶段。

晶盛股票应声大涨12.8%,股价收于44.95元/股,市值突破588亿,超越了好几个组件龙头。

我看了下,九月份以来,晶盛机电已经上涨了50%,和逆变器储能龙头阳光电源的涨势不分伯仲了。

现在光伏行业还是在产能出清的周期低谷,光伏设备作为晶盛的业务大头,还是受到了很大影响,晶盛在此板块的收入下滑了44.6%,如果行业形势没有大的改变,那些客户和晶盛签的合同恐怕还要延迟执行,更有甚者可能还要取消订单,这点面临着很大的风险。

现在晶盛主要的增量和机会是半导体业务,截至6月30日,其未完成的集成电路及化合物半导体装备合同超过了37亿元,这能形成后期业绩数据的转化。

半导体材料也有很多大动作,比如在上虞布局了年产30万片碳化硅衬底项目,在银川投建年产60万片8英寸碳化硅衬底片配套晶体项目,不断强化公司在碳化硅衬底材料领域的技术和规模优势。

巴山写了好多家光伏大厂了,你会发现其实选择了什么样的细分领域迎来的是截然不同的命运,现在硅料,硅片,组件都是大亏,盈利仍没有改善,但是光伏“卖铲人”的日子还是相对比较舒适的。

另外,靠着以往在硅材料处理过程的积累,比较容易过渡到更精细化的半导体业务,捷佳伟创也在向半导体设备转型,都是看到了这个大趋势,如果能够转型成功,就能开拓出自己的第二增长曲线,乘上人工智能的东风,估值也就将重塑。

到那个时候,叠加光伏行业回暖,晶盛机电就会迎来自己的“戴维斯双击”。

也祝愿我在晶盛机电的兄弟越来越好。