天奇股份(002009.SZ)深度投资分析报告:锂电池回收与具身智能双轮驱动下的稳健增长投资逻辑

1.执行摘要(ExecutiveSummary)

核心投资逻辑(InvestmentThesis):

天奇股份正处在一场深刻的“基因重组”式转型中。其核心投资价值源于市场对其历史财务表现不佳的“刻板印象”与公司正在构建的未来产业生态巨大潜力之间的“认知错配”。我们认为,公司正在形成一个以“智能装备”为稳健现金牛基石,以“锂电池循环”为高确定性增长引擎,并以“具身智能”为未来巨大想象空间的“三级火箭”业务结构。这一结构由一个前所未有的“超级产业联盟”(涵盖整车央企、电池龙头、AI巨头及全球汽车集团)提供动力,有望驱动公司穿越转型阵痛期,实现长期、稳健的价值增长。

新旧动能转换亮点:

公司的传统智能装备业务,通过大力拓展高毛利率的海外市场,正从“传统业务”蜕变为盈利能力更强的“超级现金牛”,为新业务孵化提供了坚实的财务支撑。新兴的锂电池循环业务,通过与产业链上下游巨头进行深度股权绑定,正从根本上解决行业“资源为王”的核心痛点,构筑了难以复制的生态护城河。

主要增长驱动力:政策与市场双轮驱动的锂电回收爆发期:国家政策强力推动与动力电池退役潮的到来,为公司锂电回收业务提供了巨大的市场增量。“超级联盟”的协同效应:与长安汽车、欣旺达、Stellantis集团等巨头的合资合作,确保了稳定的上游电池来源和下游市场渠道,极大提升了增长的确定性。汽车产业智能化升级:具身智能在汽车制造场景的率先落地,使公司从“设备供应商”升级为“未来工厂系统解决方案提供商”,打开了全新的价值天花板。

关键风险:

公司历史财务状况脆弱(Z-Score模型连续三年处于“危险区”),转型期仍面临较大的现金流压力;新业务的盈利能力受大宗商品价格波动影响显著;具身智能业务的商业化进程存在不确定性。

最终结论:

对于追求稳定投资收益的投资者而言,天奇股份并非传统意义上的“白马股”。它是一家典型的“转型期企业”,其当前的财务报表反映的是“过去的阵痛”,而其战略布局指向的是“未来的收获”。投资天奇股份,本质上是投资于其“超级产业联盟”战略的成功执行以及市场“认知差”的最终修复。这要求投资者具备超越静态财务指标的洞察力,以获取转型成功后带来的长期稳健回报。

2.公司概况与主营业务结构解析

天奇自动化工程股份有限公司成立于1984年,并于2004年在深圳证券交易所上市。公司以汽车自动化输送系统起家,逐步发展成为国内领先的智能装备供应商。

股权结构与管理团队:

公司实际控制人为董事长黄伟兴先生,其子黄斌先生现任董事长兼总经理,形成了稳健的家族式管理传承。管理团队深耕汽车及自动化行业数十年,拥有丰富的产业经验和客户资源。

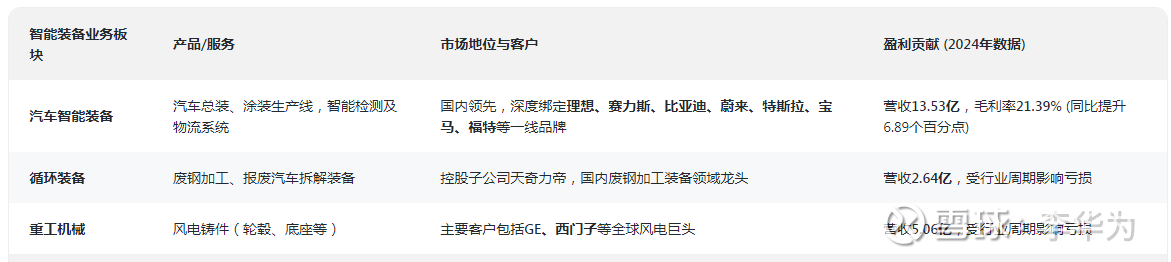

传统核心业务:智能装备——公司的“压舱石”与“现金牛”

这是理解天奇股份一切战略布局的起点和基石。该业务主要为国内外主流汽车制造商提供整车生产过程中的自动化解决方案。

核心洞察:

尽管循环装备和重工机械业务受行业周期影响处于亏损状态,但占绝对主导地位的汽车智能装备业务展现出强大的韧性和盈利能力。特别是其海外业务的加速拓展,带来了毛利率的显著提升,使其成为公司在新兴赛道进行大规模投资的坚实后盾和主要的现金流来源。

3.“新动能”一:锂电池回收业务深度剖析

行业背景:万亿赛道,风口已至

中国作为全球最大的新能源汽车市场,正迎来第一批动力电池的“退役潮”。据行业预测,到2030年,中国动力电池回收市场规模有望达到千亿级别。同时,国家工信部等部门已将动力电池回收提升至国家战略层面,行业正从野蛮生长进入规范化、规模化的“白名单”时代。

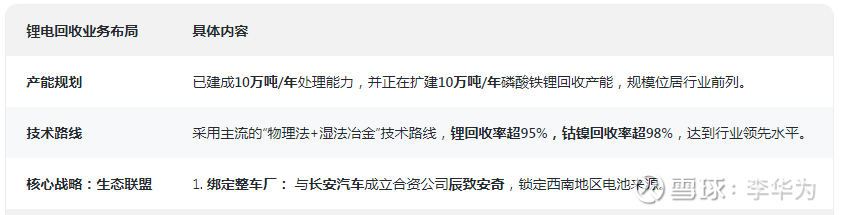

天奇股份定位:技术与渠道双轮驱动的生态构建者

公司通过子公司天奇金泰阁(再生利用)和天奇新动力(梯次利用),成为行业内少数同时拥有工信部“双白名单”资质的企业。

绑定电池厂:与欣旺达成立合资公司江西欣奇,锁定消费及动力电池来源。

全球化布局:与全球第四大汽车集团Stellantis合作,通过合资公司天奇欧瑞德,共同开拓欧洲电池回收市场。|

竞争优势:从“回收加工”到“生态锁定”的升维打击

天奇股份的核心竞争力,已超越单纯的技术或产能比拼,上升到了生态系统层面。通过与产业链核心企业的深度股权绑定,它解决了行业最大的痛点——稳定、低成本的废旧电池来源。这种“你中有我、我中有你”的模式,构筑了其他独立回收企业难以逾越的护城河。

盈利模式与贡献:黎明前的黑暗,拐点已现

受2023-2024年锂、钴、镍等金属价格大幅下跌影响,该业务出现严重亏损(2024年亏损1.44亿)。然而,进入2025年Q1,该业务毛利率已率先转正,达到3.48%,标志着最困难的时期已经过去。随着金属价格企稳回升、退役电池规模放量以及与联盟伙伴的业务协同,该板块有望在2025-2026年迎来业绩的确定性高增长。

4.“新动能”二:具身智能关联业务探索

概念澄清:从“自动化”到“智能化”的进化

具身智能,是指能够与物理世界进行实时交互、具备自主学习和决策能力的智能体(通常是机器人)。在工业领域,这意味着机器人将从执行预设程序的“工具”,进化为能够适应复杂环境、与人协同工作的“智能工匠”。

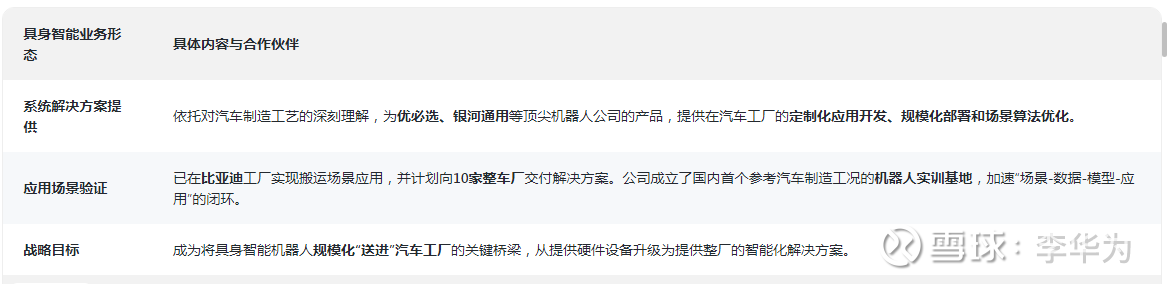

天奇股份关联性分析:汽车工厂的“智能化总设计师”

天奇股份并非一家机器人本体制造公司,而是凭借其数十年服务于汽车工厂的深厚行业知识(Know-How),扮演着“智能化系统集成商”和“应用场景开拓者”的关键角色。

市场潜力与公司战略:打开第二增长曲线

该业务目前处于早期布局阶段,短期内对营收贡献有限。但其战略意义极其重大:客户粘性增强:将公司与核心汽车客户的合作,从“产线建设”提升到了“未来工厂”的战略高度。价值链提升:从传统的硬件销售模式,向附加值更高的软件、算法和服务模式延伸。估值重塑:为公司注入了前沿科技的基因,打开了巨大的想象空间和估值提升潜力。

5.“新旧动能”协同与核心投资逻辑构建

天奇股份的多元化布局并非盲目追逐热点,而是围绕“服务汽车全生命周期”这一核心主轴展开的、具有强大内生协同逻辑的战略进化。

协同效应分析:客户渠道协同:公司的智能装备、锂电回收、具身智能三大业务,共享同一个核心客户群——全球主流汽车制造商。这极大地降低了新业务的市场开拓成本。技术能力协同:智能装备业务积累的自动化、工程化能力,是部署具身智能和建设高效电池回收工厂的技术基础。商业模式闭环:为车企建厂(智能装备)->解决其最大售后痛点(锂电回收)->助其实现终极制造形态(具身智能),形成了一个完美的商业服务闭环。

长期增长路径:

稳健的基石+确定的增长+无限的想象力短期(1-2年):依靠智能装备业务(特别是海外业务)提供稳定的利润和现金流。中期(2-4年):锂电池回收业务进入业绩兑现期,成为公司最主要的增长引擎。长期(5年以上):具身智能解决方案逐步成熟并规模化应用,推动公司实现价值的指数级跃升。

6.财务状况与盈利能力深度分析

研发投入:公司持续在锂电回收和智能装备领域保持高强度的研发投入,是其维持技术领先性的关键。

7.风险因素评估

核心风险:财务脆弱性:公司经历了连续两年的亏损,资产负债率偏高,财务安全垫较薄,抵御超预期风险的能力较弱。锂价波动:锂电池回收业务的盈利能力与锂、钴、镍等大宗商品价格高度相关,价格剧烈波动会直接冲击利润。转型执行风险:“超级联盟”战略从蓝图到现实,对公司的管理、整合与执行能力提出了极高的要求,任何环节的协同不畅都可能影响整体效果。

其他风险:技术迭代风险(固态电池等对现有回收体系的颠覆)。具身智能商业化落地不及预期。传统业务受全球汽车行业景气度影响。

8.投资价值评估与展望

综合评估:

天奇股份是一家正处在价值重估拐点的复杂公司。其投资价值的核心,是相信其管理层围绕汽车产业构建生态的战略远见和执行力。公司已成功集结了产业链最顶级的盟友,为其两大新兴业务构筑了强大的竞争壁垒。当前的财务数据更多是历史的“伤疤”,而非未来的“预言”。

展望:

我们预计,随着2025年公司整体实现扭亏为盈的目标,市场将逐步修复对其的悲观预期。未来,锂电池回收业务的业绩兑现,将为公司提供扎实的增长基础;而具身智能业务的任何超预期进展,都有可能成为引爆公司市值的催化剂。

估值探讨:

对于天奇股份这类业务结构复杂、新旧动能并存的公司,单一的市盈率(PE)或市净率(PB)估值法可能存在较大偏差。分部估值法(Sum-of-the-Parts,SOTP)是更为合理的估值框架:智能装备业务:可参考同行业成熟的自动化设备公司,给予一个相对稳健的市盈率(PE)或市销率(PS)估值。锂电池回收业务:可参考A股中赣锋锂业、格林美等公司的回收业务板块,或给予一个反映其高成长性的市销率(PS)或远期市盈率(ForwardPE)估值。考虑到其独特的“生态锁定”优势,可在可比公司基础上给予一定估值溢价。具身智能业务:目前难以用传统财务指标估值,更多体现为期权价值。可参考市场对早期AI科技公司的估值逻辑,给予一个基于其技术潜力、合作伙伴实力和潜在市场空间的定性估值,或者暂时作为整体估值的“加分项”。

将各部分估值加总,可以得出一个相对公允的、反映其内在价值的估值中枢。投资者应密切关注各业务板块的实际进展,动态调整分部估值参数。

免责声明:本报告基于公开信息和数据进行分析,旨在提供投资逻辑的梳理,不构成任何具体的投资买卖建议。股市有风险,投资需谨慎。