【横向比较】四只半导体设备个股对比分析

李华为

· 湖北

创作声明:本文包含AI生成内容

$中微公司(SH688012)$ $华海清科(SH688120)$ $中科飞测(SH688361)$

横向对比分析

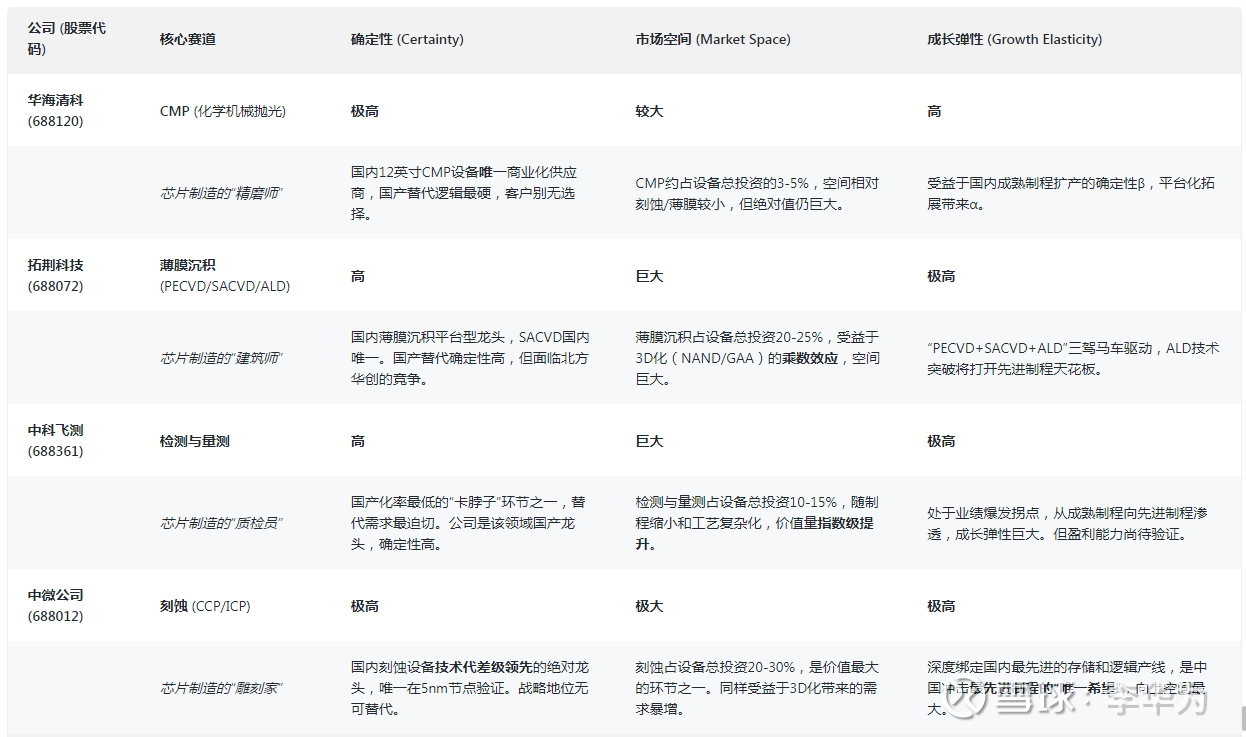

为了更直观地比较,我将从核心赛道、确定性、市场空间和成长弹性四个关键维度对这四家“小巨人”进行评估:

投资倾向与决策逻辑

基于上述分析,投资优先顺序如下,并阐述其背后的战略考量:

第一倾向:中微公司(688012.SH)

• 核心逻辑:押注“冠军中的冠军”,分享中国半导体走向技术前沿的最大红利。

• 确定性(极高):中微的确定性不仅来自于国产替代,更来自于其在国内的技术垄断地位。在最先进的刻蚀领域,国内客户几乎没有第二个选择。这种技术壁垒构成了最强的护城河,使其在产业链中的议价能力和战略地位最高。

• 市场空间(极大):刻蚀是半导体设备中价值最大、技术壁垒最高的赛道之一。中微不仅受益于成熟制程扩产,更是国内冲击7nm/5nm乃至更先进制程的唯一“卖铲人”。这意味着它的市场空间是动态向上

点击查看全文