EV是负数的金矿股(TBR)

一直想找个挖了黄金以后不卖,而是存起来的金矿公司。澳交所还真有两家这种“奇葩”。每年大约把一半的黄金产量存起来。这股逻辑很简单:目前股价5.78澳元,IB代码TBR(ASX),但他金库里的黄金白银合计价值可能在每股6.85-8.5澳元之间(按3300金价算)。市值-库存金是负的。买这公司几乎等于以20%折价买实物黄金ETF外加白送每年至少2.5万盎司权益产量。公司年权益产量大约2-2.5万盎司。每年都分红,每年分红0.2澳元。2018年派过每股3.5澳元的特别股息(把之前存了6年的库存金条卖了)。澳洲在产矿权益资源量64万盎司,另外还有一个180万盎司资源量未开发的加纳项目。不算金库里的黄金的话,净现金1000多万澳元。

看了下公司历史,似乎早在2012年就开始年年存金条,存在世界著名的Perth铸币厂,存到2018年的时候曾经一次性卖掉套现并派特别股息。之后又开始存金,每年存金量基本在产量的一半,大约一年存一万盎司,偶尔缺钱的时候会拿出一些金条变现,但取金数额都不大,总体呈累库趋势。考虑到今年是黄金大牛市,公司还有10天这样发年报,会不会今年会有特别股息?

公司到底存了多少黄金?

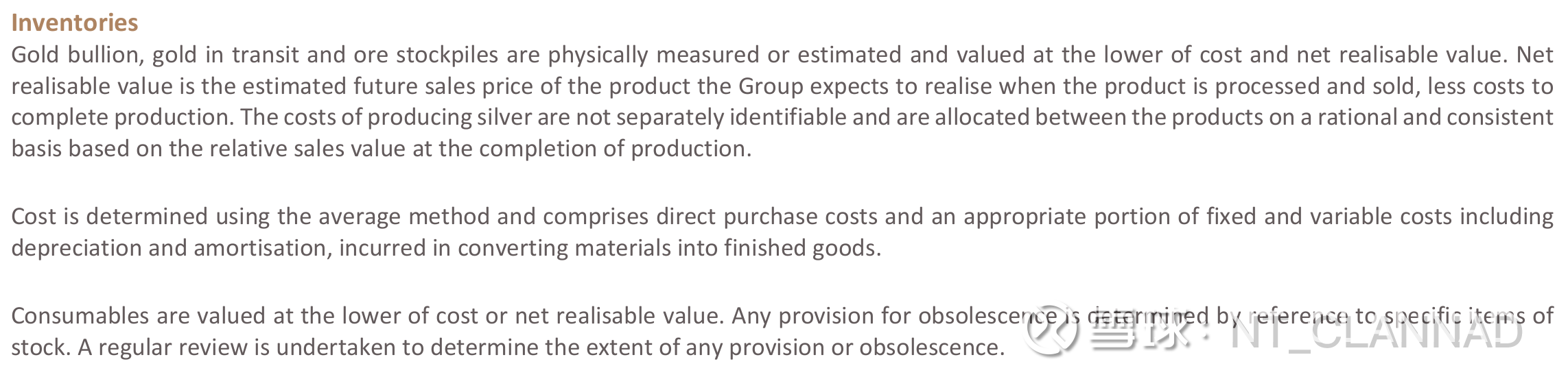

公司对于金条成本入账法的解释:

“金锭(Gold bullion)、在途黄金(Gold in transit)及矿石库存(Ore stockpiles)均以实物盘点或合理估计确定数量,并按成本与可变现净值孰低法计量。

可变现净值系指本集团预计该产品在加工并出售时能够实现的未来销售价格,扣除完成生产所需的成本后的净额。

由于白银的生产成本无法单独识别,因此按在产品/产成品完成时的相对销售价值比例法,在各产品间合理且一致地进行分摊。

成本采用加权平均法确定,包含直接采购成本以及将原料转化为产成品过程中的适当比例的固定及变动制造费用(包括折旧与摊销)。”

2024年底库存金大约是1.77亿澳元,但按照报表解释,这个是按成本,或市价-成本,孰低入账的,所以肯定不是按照黄金市价入账的。到底是按什么成本入账?没人知道。到底按AISC?还是按更低的数字?如果是按照AISC,大约能算出公司在金库有7万盎司黄金,那么按照3300金价,这个价值2.3亿美元,按3500金价,价值2.45亿美元。目前公司市值正好2亿美元。

另外公司的二股东是澳洲金矿巨头Evolution,跟NST齐名,持股20%,所以应该不至于是老千股。另外NST持有TBR一个子公司5%股份,也算是对老板人品背书。

Evolution入股这家公司主要是因为业务合作。这也是TBR相比其他小矿的优势-背靠巨头。

公司唯一在产的项目,TBR只是37%小股东(另外12%是TBR的一个子公司持有),Evolution 控股51%操盘。巨头就是巨头,把一个年产5万盎司的小项目成本做的相当低,AISC只有1600多美元,远远低于FML,经济性很好。我估计成本这么低主要是因为Evolution在周围还有其他矿,都共用一个工厂,所以摊低了成本。TBR有点像个ETF,不需要养项目一线人员,只要躺着收黄金就行了,因为是其他人操盘。除了项目的权益资本支出外,其他费用很少。所以TBR才有可能实现每年存一万盎司黄金不卖,还能维持自由现金流为正,甚至还能维持每年0.2澳元股息。

【关于很多人关心的金库造假问题,再次声明一下,公司存的不是私人金库是世界著名的政府造币厂。】TBR“金库造假”的可能性很低。原因是它的金条不是自己炼、自己存,而是送到珀斯铸币厂(Perth Mint)熔炼、化验并记账;铸币厂是西澳政府全资的 Gold Corporation,受 Gold Corporation Act 1987 监管,其对外负债(含金银托管)还有政府担保。同时,TBR年报的关键审计事项里,审计师会向第三方(例如珀斯铸币厂)取得独立存量确认。这些机制大幅降低了“假金”或未被验证金属混入公司库存的风险。

1) “他真有这么多金?”——谁来验证与记账

流程:EKJV在矿场产出金铸锭/金银合质的“doré”后,送到珀斯铸币厂精炼。铸币厂先熔化并电磁搅拌取样,做火试金/ICP等化验,确定含金含银,然后按实测金量给存户的金属账户(bullion account)入账。

托管:珀斯铸币厂运营金银托管/存储与存折账户(Depository/Bullion Accounts)。这些账户项下的贵金属由铸币厂持有/保管,而非公司把“未经验证的金属”自带入库。

资质:珀斯铸币厂是 LBMA Good Delivery 认证炼厂;2023年LBMA独立审查后仍维持其“合格交割”地位(要求持续改进管理体系)。这意味着其出产与接收的金条符合国际主流市场的规格与检验标准。

2) “会不会存的是假金?”——风控与现实约束

化验把关:铸币厂对所有来料先熔化取样再化验,不合规格的“doré”会被进一步精炼,不会原样当作“成色足、可交割的金条”直接入账。所以“外观相同、内里掺杂”的问题,在熔化→取样→火试金这一步就会被识别。

托管信用:珀斯铸币厂由西澳政府所有,政府对其负债提供担保(见政府担保声明及《Gold Corporation Act 1987》)。这将“托管信用”提升到准主权水平。

审计复核:TBR年报的关键审计事项(KAM)针对“库存/金银”项目,审计师会执行独立第三方存量确认等程序来验证存在性与计量。这等于又在铸币厂环节之外,加了一道外部核验。

另外整个采矿-加工-运输-精炼黄金流程里面,甚至TBR不会摸到一次黄金(避免了可能的操作风险),全程由金矿巨头Evolution操作:

EKJV产出的金(doré)不是先“交给TBR拿在手里”,而是由运营方 Evolution 在 Mungari 浇铸后,直接送往 Perth Mint 精炼与结算;在精炼端按金属核算(assay & allocation)分别把各JV方应得的“精金盎司”记账——Evolution 通常出售其份额,而 TBR/RND 多年选择把自己份额“记入 Perth Mint 的 Bullion Account(存金账户)”,这就是你在季报/年报里反复看到的“credited to the Perth Mint Bullion Account”。

具体流程(按公开资料可还原的链条)

矿场与选冶:EKJV在 Kundana 带采矿,矿石送至 Mungari CIL 选厂;Mungari 的流程“将矿石精炼成 doré 粗金,随后卖给 Perth Mint(或送其精炼/结算)”。这一步由 Evolution 的运营体系完成。

运输与化验:doré 由受托物流直接运往 Perth Mint,精炼厂熔化—取样—火试金/化验,确定实际含金/含银。

分配与结算:按 JV 协议与金属核算,各合伙方对应的“精金盎司”被分别结算/入账:

TBR/RND 口径:公司连续多年披露其黄金“已记入 Perth Mint Bullion Account”(不是“收到了doré再自送”)。例如 2019年年报明确写“119,834 oz 已记入 Rand 与 Tribune Group 的 Bullion Account”;2024H1、2025H1公告同样用“credited to … Bullion Accounts”措辞。

Evolution 的份额:作为运营方与多数方,通常在精炼/结算后直接出售其份额(Mungari公开资料表述为“doré … sold to the Perth Mint”),收入并入 Mungari的经营现金流。

上述披露共同指向:doré 从Mungari直接进Perth Mint体系,TBR并不先“实物接管”再自行送检/入库;Perth Mint在化验后按份额把盎司“记入各方账户或结算现金”。

我个人觉得,金矿公司都应该学习TBR屯一些金条。尤其是黄金熊市的时候。想想当初大饼几千块的时候如果矿商挖了就卖![]() 。但是至今除了这家,我还没找到有其他这么干的金矿公司,如果有的话可以分享一下。

。但是至今除了这家,我还没找到有其他这么干的金矿公司,如果有的话可以分享一下。