FML可能是澳洲目前最便宜的在产金矿

这股可能跟TBR并列,是澳洲最便宜在产金矿。按照1.3澳元股价,EV1.97亿美元,市值2.46亿美元,假设3300金价,明后年税后FCF/EV收益率分别高达35%和66%。跟之前那贴,原贴链接,逻辑的主要变化是: 现在证实峰值年产可达10万盎司(之前我严重低估了产量)。明年税后FCF7000万美元,后年税后FCF1.3亿美元!两年回本。之前0.6澳元时候明年的FCF几乎就等于EV。1.3澳元依然极为便宜。而且我是按照3300金价这个非常保守的假设。

根据其2022年做的DFS,公司平均AISC 只有澳元$1,618/oz,该值是在年均 ~5.8–5.9 万盎司的节奏下测算。假设每年通胀10%,现在AISC应该也就1388美元。

这公司最关键的逻辑——峰值年产10万盎司!

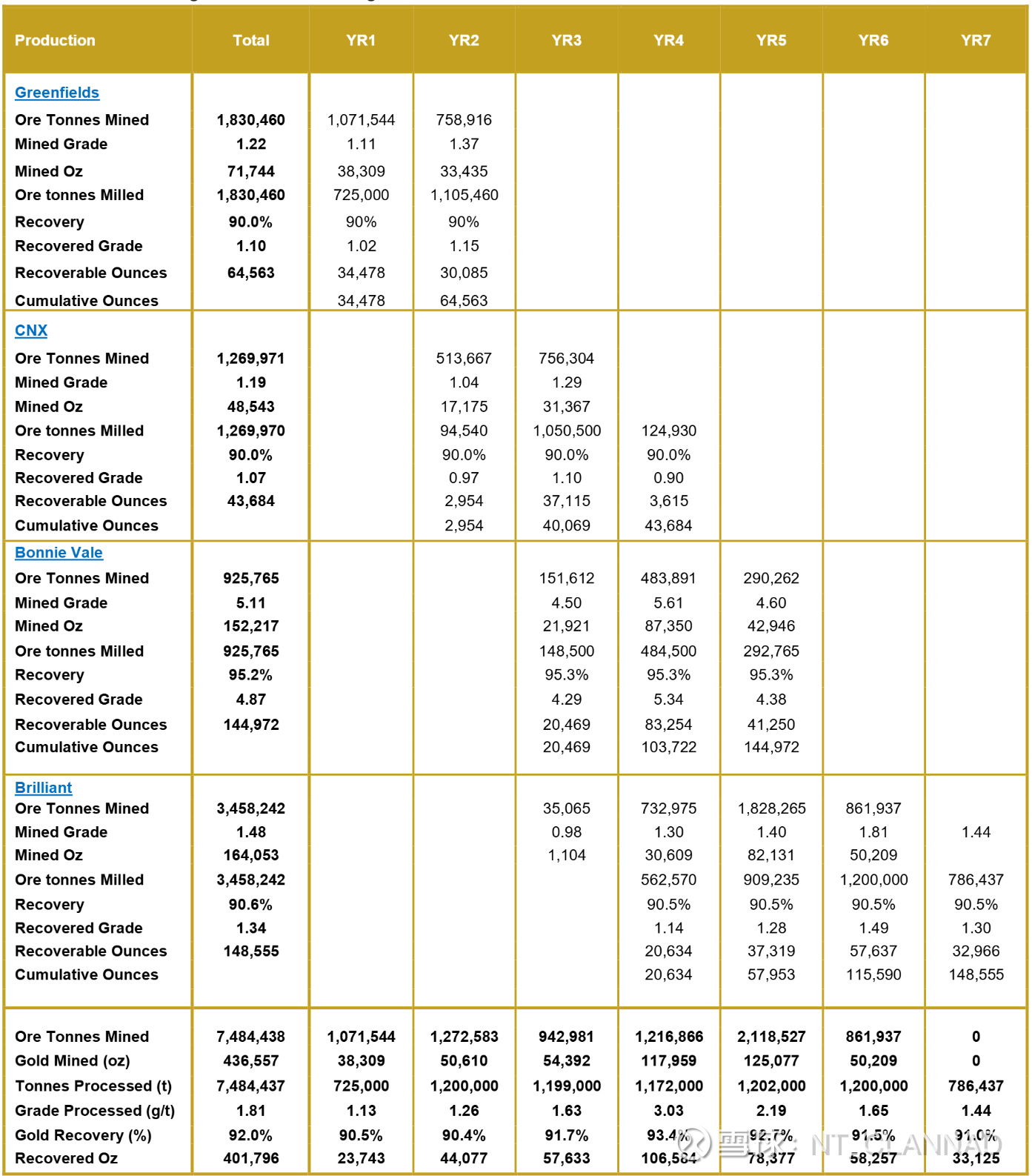

公司把一个极为重要的表格藏在了平时搜不到的地方![]() ,虽然公司年报多次提及7年40万盎司计划,但报表里面始终没有写出实现路径,这路径藏在了2022年的一个不起眼的ASX公告里面。

,虽然公司年报多次提及7年40万盎司计划,但报表里面始终没有写出实现路径,这路径藏在了2022年的一个不起眼的ASX公告里面。

下图是FML 2022年DFS。只要是看过这表格的,都会发现这股的离谱低估程度。我也是后面才看到,公司官网都搜不到。

YR1应该指2024,YR2对应今年,YR3是明年。可以看到明年计划产量高达57000oz,后年是10万oz!大后年7.8万oz!这产量对市值2.5亿美元的公司来说是爆炸性的,要是换做其他澳洲公司,肯定要大吹特吹,说自己是年产10万盎司的公司,可FML从来不提这个数字,甚至这个表格在公司官网都搜不到。像HRZ这种连DFS都没有的公司都敢吹自己有朝一日10万盎司产量。ERD更牛逼,完整资源报告都没有,工厂扩容计划也没有,就已经敢吹到10万了![]() 。而FML,这计划是完全根据证实储量,也就是说,按照目前金价,大概率是被低估的计划!实现成功率极高。

。而FML,这计划是完全根据证实储量,也就是说,按照目前金价,大概率是被低估的计划!实现成功率极高。

便宜的公司都是有原因或者某种“缺点”的。FML和TBR便宜最大的“缺点”就是【管理层从来不宣传,从来不做ppt】,甚至故意隐瞒自己的实力。要不是ASX有公告要求,我估计FML永远不会给我们看这个DFS。

为什么公司产量会在明后年大爆发?

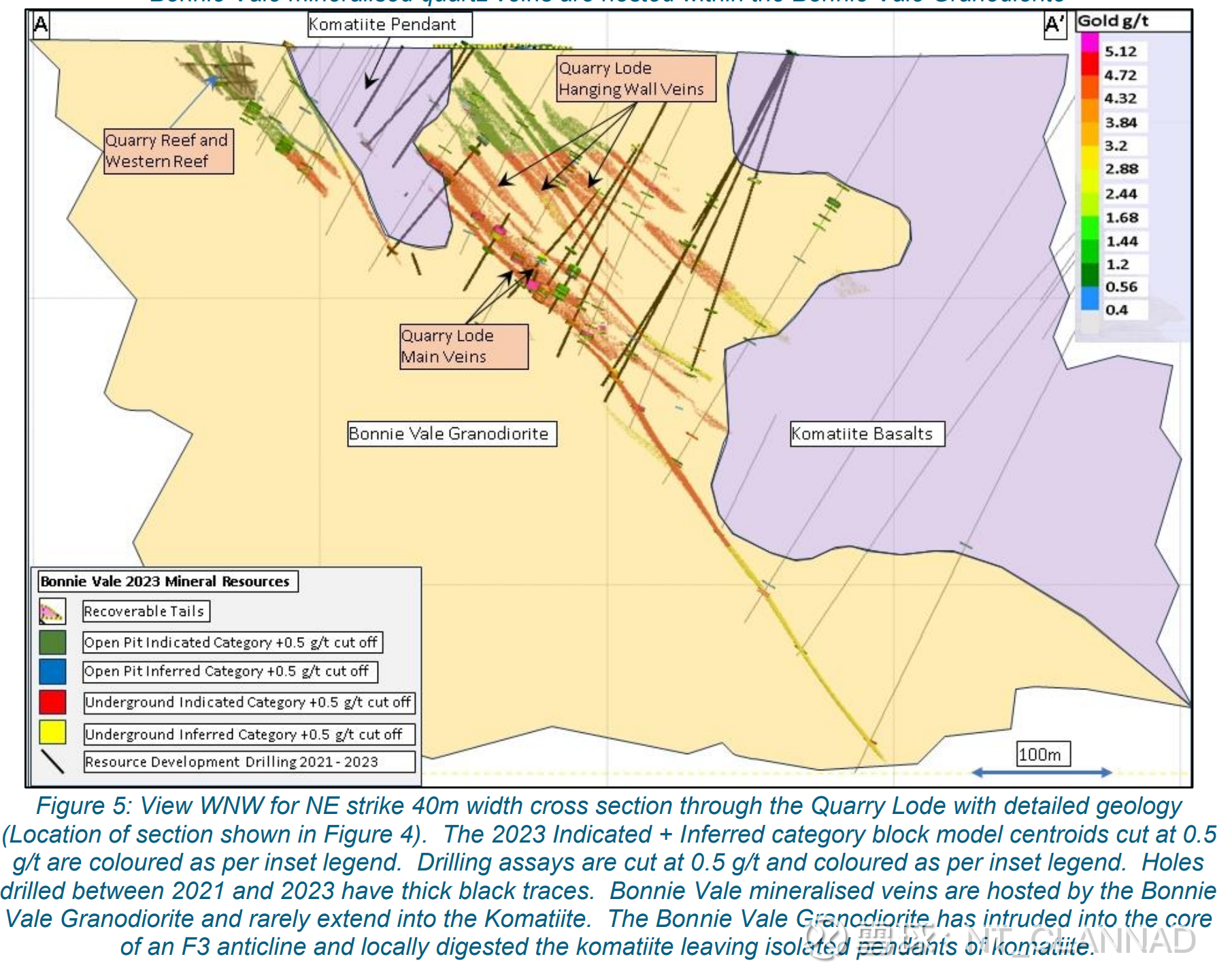

原因就在这个BV地下矿,这是可实际回收品位可达4-5g的神矿,品位是公司露天矿4倍!可采量不小。在这个地区已经比较罕见(HRZ也有一个)。这个矿按计划会在明后年变成工厂的主力装填料,从而直接导致产量翻几倍的暴增。

之前我也提到过这个BV地下矿今年10月才会挖掘到第一个stope,到今年12月才会为工厂贡献明显矿石,所以明年毫无疑问是FML利润大爆发的时间点,而且很可能产量会高于计划的5.7万盎司,达到至少6万盎司。因为公司地下挖掘进度超预期。

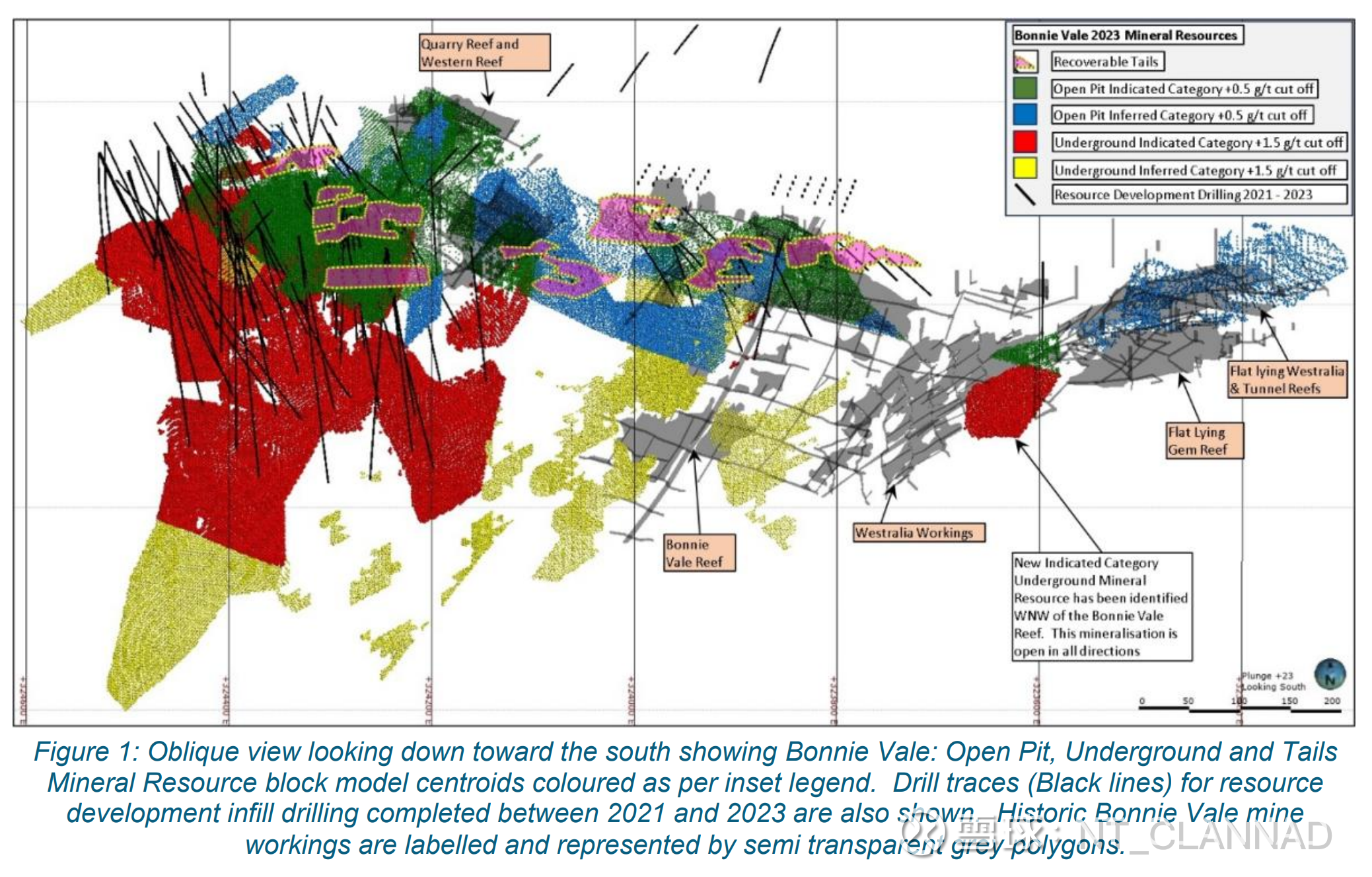

BV地下矿显示出不错的资源连续性和宽度。

下图黑色是钻探区域,红色区域是地下indicated资源部分,灰色是过去被其他人采过的部分,黄色是inferred部分。绿色和蓝色是露天部分。可以看到,左侧红色indicated资源连续性相当好,这个很关键,说明资源置信度很高,挖掘难度可控,已经形成足够的证实储量。公司要开采的部分quarry reef lode是过去没被开采过的一条独立脉。有的公司的问题是,好的矿脉已经被前任挖光了,只剩烂的。虽然钻探数据品位不错,但连续性差,在实际开采的时候容易遇到严重稀释问题。而且目前来看如果继续往下勘探,很可能会继续把inferred转化为indicated,因为目前钻孔到的位置仅限于红色区域,但矿脉还在向下延续。我估计该矿最终有可能继续增储大约10万盎司(相比dfs来说)。

从公司的公告来看,quarry lode延续性相当好,又长又宽,strike长度500米,地下延续深度大于480米,主脉真宽1-10米。其中75-150米区域宽4-8米,150米以下缩窄到1-2米。连续性和宽度显著好于blackcat paulsen(从NST买来的)的众多0.8米脉。从公司DFS公布的稀释后品位VS原品位来看,品位稀释确实很小。

另外BV地下矿的资源-储量转化率高达79%,进一步证明BV地下矿的资源开采难度不高,连续性较好。

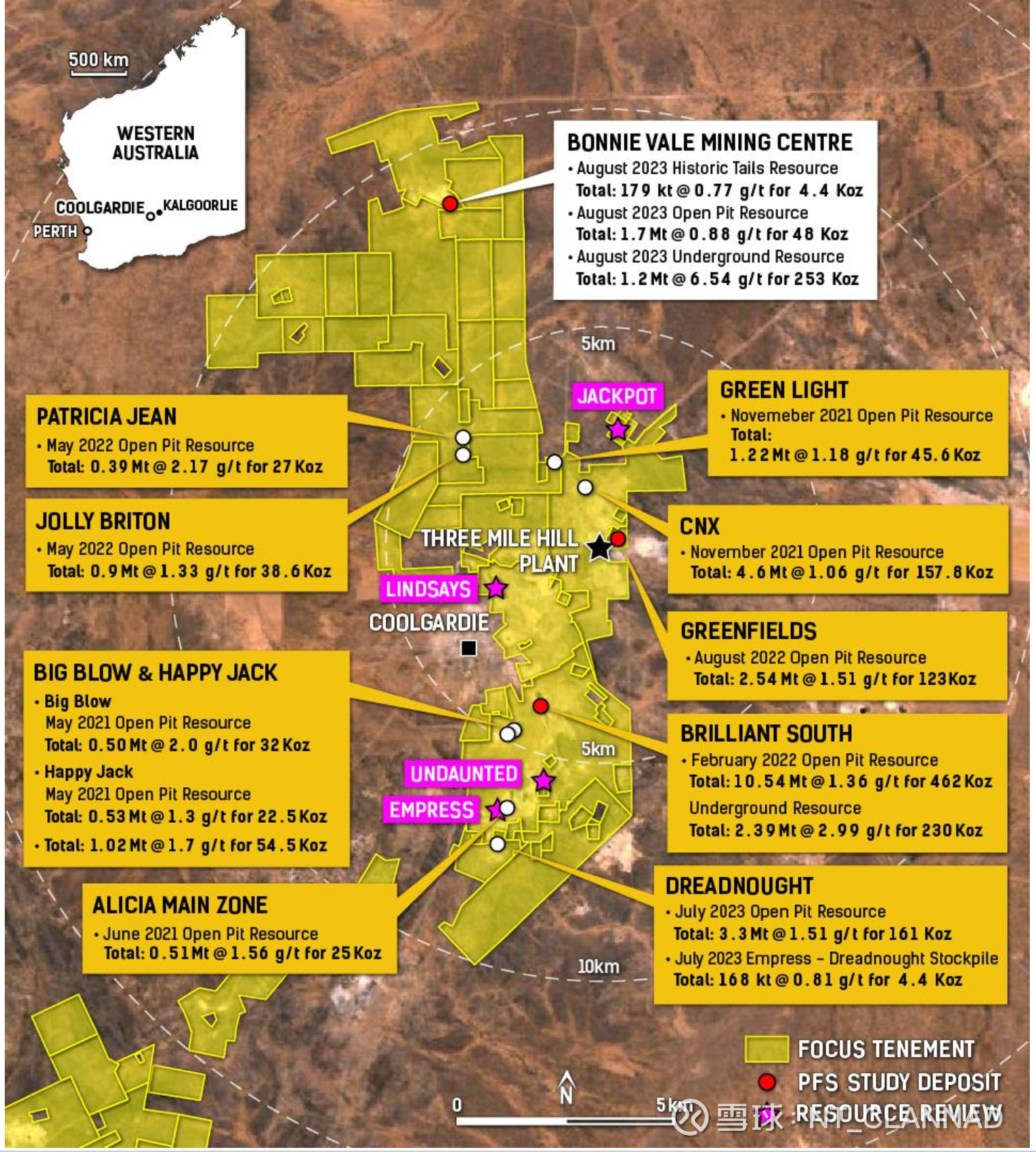

公司总权益资源量高达268万盎司。

Coolgardie(就在Kalgoorlie边上)地区还有众多小矿待开发(都离工厂很近)。黑色五角星是工厂位置。黄色是公司权益土地。可以看到未来巨大扩产和勘探潜力。其中brilliant和linsay这2个是未开发的矿中规模较大的,两个合起来有70万盎司资源量,光这2个还未开挖的露天矿资源量就超过了龙资源芬兰矿。

山东黄金给公司贷款利息极低

这是额外加分项。低到什么程度。有个体量跟FML差不多的公司,美元贷款利息高达16%左右。类似体量的HRZ连贷款都拿不到,只能增发。而山东黄金给FML美元利息只有8%,人民币利息只有6%,可能连金矿巨头都拿不到这么低的利息。

未来分红潜力

FML是否分红还是取决于山东黄金的战略。目前山东黄金维持30%派息率,未来FML很有可能也按照这个比例分红,维持和集团一致。想象一下2PE的公司分红率可以到多高。

另外该公司今年出售了laverton的巨型资产,在牛市时候卖非核心资产套现,这是好事,因为FML在laverton没有工厂,要新建工厂至少要2年,不如聚焦发展Coolgardie现有集群。要找一个分红好的公司,老板最好是不思进取的类型,比如以前的伊泰和兖煤澳洲,长期坐守老资产就好了。目前来看FML算是小公司里面不太进取的,极少有人在今年卖资产。未来如果真需要并购,可能HRZ是个好目标,因为两者都在同一地区,双方工厂可辐射整个地区,集群协作效益极好,尤其是HRZ的burbank和FML的工厂是绝配,如果两者合并可以变成Kalgoorlie/Coogardie地区第二大地主(仅次于NST)。

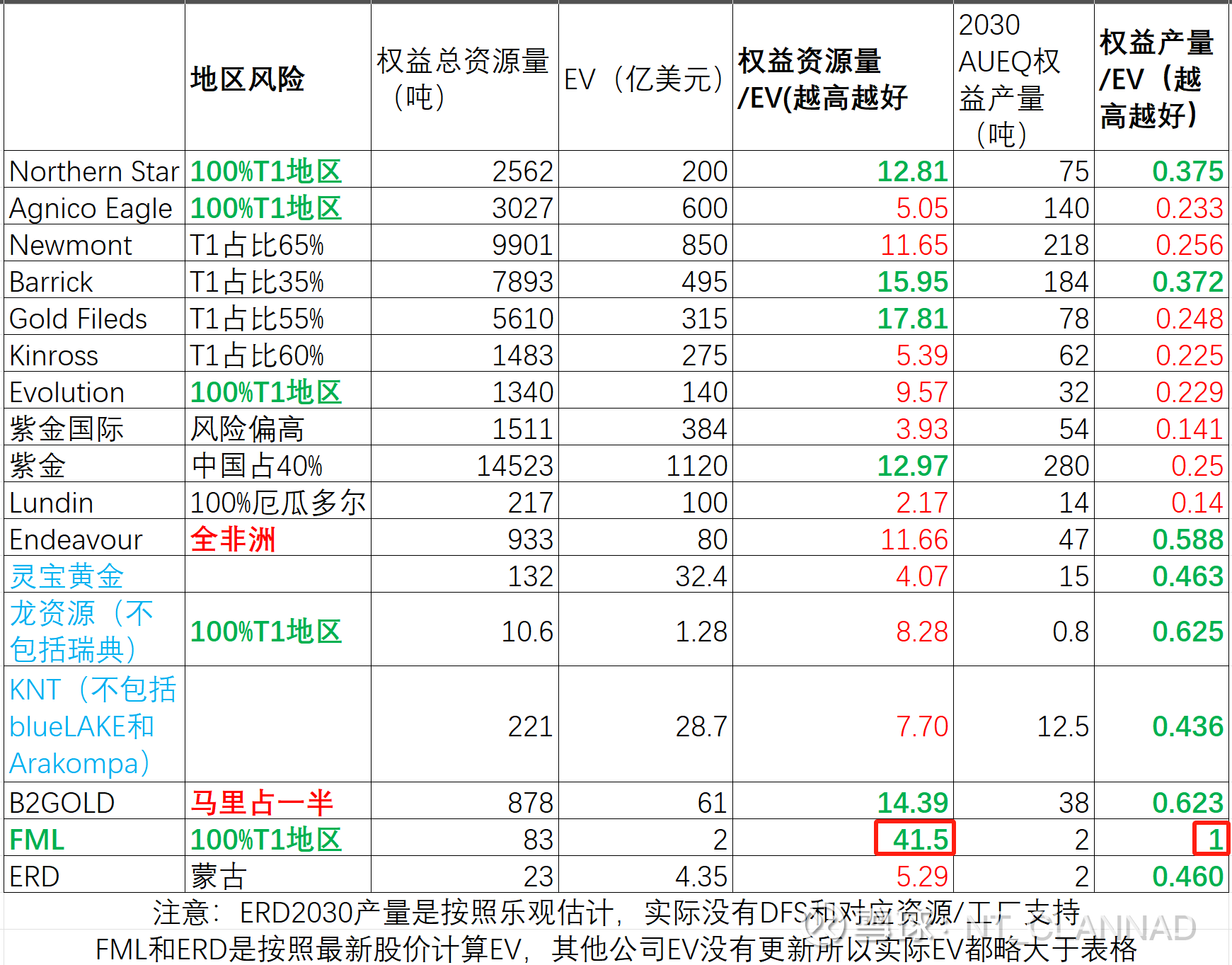

最后再贴一张几个热门黄金股估值对比图,可以横向看出FML低估程度遥遥领先。这个公司有点像当年的兖煤澳大利亚,老外没人看,被严重折价。

由于FML近期涨幅巨大,目前已经超过NST变成我金矿第一重仓。目标价至少2.8澳元(和ERD看齐)

好股上车不分先后,涨幅大不是下车理由,灵宝6块买都是三倍。