当前泡泡玛特是价值洼地还是陷阱?

我相信这个问题现在困扰着很多投资人,那么到底应该如何看待当前泡泡玛特的前景问题?先来看看王宁是如何表述这个问题的?原话大意是我们新进入F1赛道,为了未来发展得更好,今年将是换轮胎休整的一年,并给出了20%的全年业绩指引。上述言论导致了短期资本的强烈看空,所以我们看到了靓丽业绩发布后却迎来了大幅度下跌。

首先,我们来深度剖切一下王宁到底想要表达个什么意思?

这里的休整,在我们的理解来看,重中之重是渠道建设和效率提升!受制于国际化发展的大趋势,物流和仓储以及动态库存管理成为制约国际化道路的巨大障碍,我们在国内生产的商品如果在附近国家,比如东南亚,这个问题不是很严重,从发货、运输、清关,进入售卖国家,这个流程走下来预计在7-12天左右!但是,欧洲和北美,走空运将提高很大的运输成本,只能走海运,至少1个月起步,就运输时间,不算清关等候和国境运输这一段,这就导致一个巨大的问题,黄牛可以利用小货空运或者人肉的方式打一个时间差,所以我们看到了一个罕见的现象,在某些国家某个热门的娃娃,黄牛居然比官方还先上线。等官方正规货源到来时,部分消费热情已经被稀释!当然,这还不是最大的问题,更大的问题是库存动态管理上的滞后,比如拉布布themonster系列当时在北美盛行的时候,补货量太小而且时间等待时间太长,导致了顾客打架的事件出现。从韩国到美国,大家似乎都在打!这种状况的出现,显然超出了所谓饥饿营销的表面理解,是渠道管理效率真的跟不上!如果把产品放在销售国本土生产,比如美国,它的原材料和人工成本是难以接受的,虽然积极在谈。还有个方法就是提前备货,把发布时间往后推,全球同步发售!所以,我们看到了财报存货巨量上升!当然,有一部分存货是提前备货的原材料,不完全是成品。

上述分析,我们得到了官方的基本认可。不过,我们仍然建议你谨慎参考!

那么如何看待未来的发展前景?

1.首先IP矩阵SKU已经搭建完成,抵御风险的能力显著提升,这是王宁敢提出现阶段休整的重要底气所在!虽然他只给出了20%的业绩指引,实际上不可能是20%,根据我们掌控的情况,临近一季度末,增速依然不错!具体我就不剧透了。总之,5月中旬见分晓!

2.其次IP的生命周期,可能比市场理解的更加长,并且它可以通过不断的世界观延伸和赋予IP新的形象迭代来延长其生命周期。

比如molly事实上从诞生至今已经20周年了,其营收仍然相当给力!再比如SP温度系列,它的销量一直保持非常强劲!其他如三丽鸥的hk更是延续几代人,至今不泯灭的经典。

总之,IP本身的生命力是泡泡玛特长期发展前景的基本盘,这个基本盘非常稳健!

接下来,我们试着从其他经典案例中,找到王宁所谓休整期的必要性和前景!

经典案例1,坚朗五金的中途换车胎之后的逆袭之路

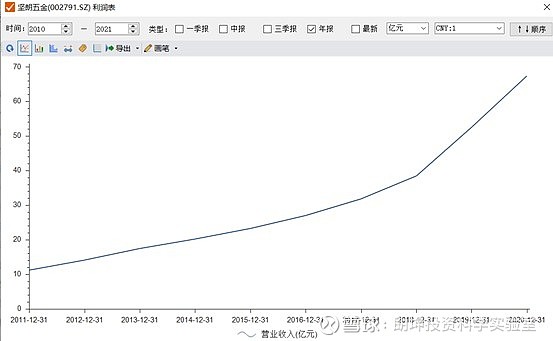

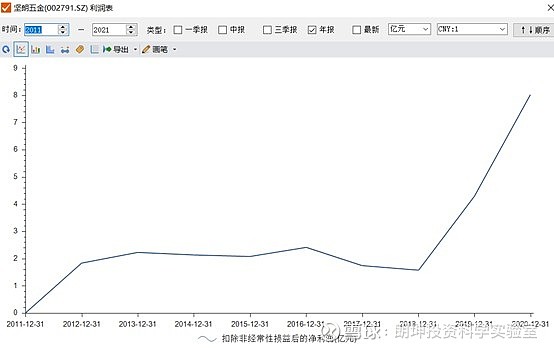

下图是坚朗五金过去十年的营收利润增长,从营收看,2011~2018年都是稳健增长,但从利润上看,2013年以前是快速增长期,2013~2018年是利润停滞期,2017~2018年,利润出现了大幅下滑。

如果只盯着财报投资,你在2018年年报中看到的是“增收不增利”,糟糕的“收现比”,再加上节节攀升的销售费用率,联系到五金建材这个传统行业,很容易再得出结论:这是一家在过度竞争的行业中利润下降的失败公司。

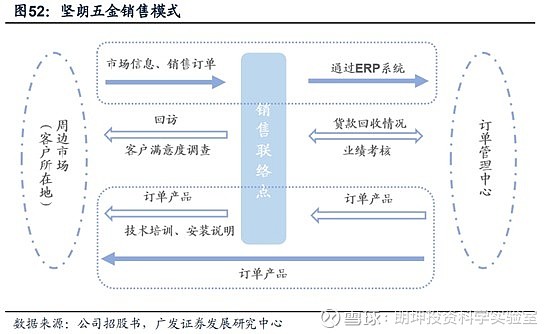

实际情况是,公司从2016年上市拿到大笔资金后,就在行业内率先做了两件事:

一个是线上服务平台“坚朗云采”,同时上架自家和其他品牌的产品,让客户实现自主采购,用信息化改造传统的采购和渠道管控流程,让订单的处理周期大大缩短。

更重要的是第二件事,建立全国性的物流仓储配送体系,改变了传统五金企业通过五金店、建材市场来分销的体系,建立以直销为主的销售服务一体化的渠道。并建立了多个生产基地,以缩短补货周期——这正是销售费用率节节攀升的原因。

建筑五金件本来是一门没有任何门槛和壁垒的生意,但正是因为这个“大行业小生意”的属性,导致一旦有人对其进行改造,反而能建立起坚固的竞争壁垒。

其实只要仔细阅读财报,并不难发现这些原因,但未来是高度不确定的,如果是职业经理人型的企业,CEO可能早就被股东赶下台了,如果基金经理近两年重仓坚朗五金,早就被基民抛弃了。即便是有研究能力的研究机构,也会迫于排名压力,把研究资源集中到“大白马”身上。

坚朗五金股价爆发前,从2017年下半年到2019年上半年的一年半时间里,没有任何一个机构能坚持研报覆盖,最后两份研报是2017年9月由天风证券发布的,研报中已经指出了公司的核心增长逻辑:“对标伍尔特,加快直销网点建设”“柔性生产线满足客户定制化生产”,并同时认为“网点扩张拖累了公司利润的表现”。

非常遗憾,这种“拖累”还要再延续一年,只是投资者都失去了耐心,研究机构也放弃了跟踪,直到2019年2月份业绩快报发布后,市场发现公司四季度利润大增900%,这才恢复了对公司的跟踪。随之这只票迎来了高达25倍的增长!从后视视角来看,如果你看不懂换胎操作,那么你也挣不到这随之而来的25倍。

在港股市场,同样有一只通过不断打造渠道管理而胜出的公司——安踏体育,相关论述可以在我的专栏下找到,这里我就不再累述!下面我们来看,另外一个渠道管理提效改变企业长期发展前景的经典案例。

经典案例2,贝索斯如何近乎偏执的打造亚马逊渠道最终封神!

1994年,杰夫·贝索斯在华盛顿州贝尔维尤的车库里创立了亚马逊。作为最初的一家在线书店,亚马逊的故事开始于简单的“点击购买”创新,并迅速发展为涵盖电子商务、云计算、人工智能和数字流媒体的全球科技巨头。其成功不仅在于市场份额的迅速增长,还在于其持续的创新文化和对客户体验的执着追求。通过多项战略并购和不断扩展的业务版图,亚马逊已成为全球数十亿用户日常生活中不可或缺的一部分。然而鲜有人知道的是亚马逊同样经历了休整、换胎的萎靡期。

1995年,亚马逊刚上线的时候,有50个个人投资者凑了100万美元作为启动资金。贝索斯用这些钱在雅虎和其他一些门户网站上做了广告,增加了用户数量。他还特别注重支付和货物配送环节,锻炼了团队稳定交付的能力,这后来成了亚马逊成功的关键。

亚马逊的业务扩展得很快,不到一年就扩展到了四十多个国家,吸引了很多机构投资者的关注。

1996年,硅谷的老牌基金KPCB的一个合伙人杜尔投资了800万美元,进一步加速了亚马逊的发展。

1997年,亚马逊在纳斯达克上市,当时的市值是4.38亿美元,融资了5400万美元。因为收入和用户数量增长得非常快,一年后市值翻了三四倍。贝索斯也在1998年身价超过了10亿美元,成了亿万富翁。

1998年开始,亚马逊在分析师们的追捧下股价一路飙升,不断扩展产品种类。但是扩张也有风险,2000年互联网泡沫破裂,纳斯达克指数大跌。亚马逊的股价从接近100美元的高点跌到了最低5美元,公司负债累累,质疑声不断。2000年左右,美国电商行业开始热闹起来,各种电商平台纷纷崛起。那时候亚马逊的主要对手是巴诺和eBay。巴诺财力雄厚,eBay则是从拍卖起家,靠抽取交易佣金赚钱,一直都很赚钱。但同期的亚马逊却一直在亏钱,搞得资本市场的人对它有很多质疑。股价在这一时期走出了一个巨大的跌幅!

是什么导致了他持续的亏钱?因为贝索斯敏锐地嗅到一个巨大的机遇或者风险正在逼近,企业发展的前景需要一个强大高效的渠道管理体系!亚马逊赌上了物流,一心想着提高送货速度。以前如果用户买好几本书,可能要等上八天才能送到。但如果供应商能把货提前放在亚马逊的仓库里,就能省下四天的时间。

随着业务越做越大,亚马逊一直在改进物流系统。他们从沃尔玛挖来了物流方面的高手,还请来了数据科学家重新搭建物流系统,后来又收购了Kiva公司,用上了分拣机器人。同时,他们自己组建了送货团队,这样可以缩短运输距离,一步步提高了送货效率。

在电商刚开始竞争的时候,每年的黑色星期五促销活动就像是一场大考,而亚马逊稳定的送货能力开始显现出来,逐渐在竞争中脱颖而出。另外,他们的“一键下单”功能也让用户能快速购物,并且连接了数百家支付系统,方便了不少。自从这套体系的成功运营,胡吉利亚的养猪场老板再不会下单母猪孕期护理书籍而收到的是日语版的瑜伽修炼课程;然而像这种错误在过去屡见不鲜!然而,你如果打开亚马逊的历史k线图,当年在这一时期经历的下跌缺口至今仍在!你经受不住这段时间的考验,大概率你也将错过未来亚马逊超过接近1400倍的涨幅。

上述两个案例,和泡泡玛特当前面临的情况非常类似,可以预见今年的休整期很多人将被无情地甩下车!这就是资本市场的残酷性所在,你无法赚到认知外的钱!

未来款款而来,香江两岸的浪潮已至,深圳湾的时代洪流彻夜未眠。而你我这种芸芸众生的个人命运早就被打上时代的烙印,感恩国运,正是因为我们生活在这样一个繁荣富强的国运时期,才能走出伟大的企业,才有我们的梦想!

行文完毕,重庆的天已经显露晨曦,昨夜风雨洗净尘霾正如我此刻褪尽铅华得到灵魂的安详与宁静!

价值投资者,共勉!

(全文完)

感谢阅读!

2026年3月31日 于重庆缙云山下