$招商局置地(00978)$ 年报除了当期利润,其他指标都还不错。

行政开支1.7亿,下降55%

销售开支7.6亿,下降10%

融资成本5.8亿,下降22%

银行现金127亿,上升23%

合同负债240亿,上升12%

存货593亿,下降12%

总资产1247亿,下降6%

总负债916亿,下降6%

有息负债349亿,下降1%

利息总支出13.6亿,下降13%

销售额425亿 增加10%

总结:小幅度缩表,存货下降,三费下降,现金增加,合同负债增加,利息支出下降,销售额增长。

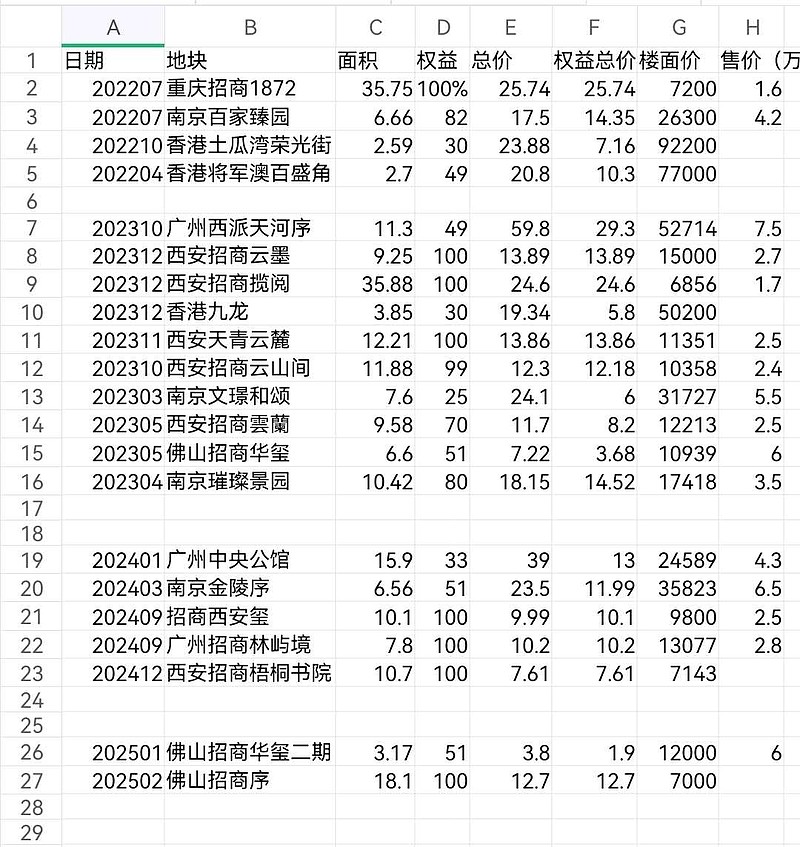

24年年报利润大幅亏损主要是因为大量结算和计提21年的高价地,21年招商局置地花了两百多亿拿地,具体情况如下:

南京招商局中心,地价89亿, 权益80%。住宅部分基本卖完,销售额达百亿,目前还剩少量商铺和公寓在售,已经结算了90亿,今年再结算十几亿,自持的 8万平写字楼和14万平商场也在今年开业,这个项目就结束了。

招商西安序,地价20亿,权益51%,已全部售完结算。

西安雍澜湾,地价15.7亿,权益51%,已售80%,已结算45%,剩余部分今年结算。

重庆渝天府,权益100%,两块地:32.5亿31万平,20亿36万平。已售20万平,已结算18万平,未售货值60多亿,估计还要5年时间才能全部卖完,平均楼面价7800,售价1.2万到1.5万,可以保本。

广州雍云邸,权益50%,地价35.9亿,13.5万平,已售6万平,已结算1.3万平。未售货值约20亿,预计三年内卖完,楼面价2.66万,贴着楼面价卖,24年报已充分计提,未来不会对利润产生太大影响。

广州湾区1872,权益100%,地价41.3亿,23万平。已售5万平,已结算1万平。未售货值30多亿,楼面价1.8万,销售困难,已售部分主要是按1.85万的价格卖给政府做保障房,24年报计提了2.5亿,如果后续销售不能改善,全部按这个价格卖给政府,预计会亏损8亿左右。

总结:21年的高价地在24年结算了一大半,剩余未售货值约一百亿,预计在未来五年内结算完毕,24年年报对未结算部分一共做了十多亿的计提,大部分项目按当前售价不用担心后续结算时出现亏损。只有湾区1872这个项目计提还不够充分,如果分摊到未来三年结算,每年会有两三亿的亏损。

22年之后公司拿的地没有亏损的,平均毛利能达到20%,最赚钱的旧改项目佛山招商华玺毛利在60%以上,而且这些项目大部分是豪宅或第四代住宅,销售去化速度很快,所以在缩表的同时去年销售额还保持了增长。

排除之前高价地影响,按目前的销售规模公司每年赚十亿是很容易的。招商局置地是由$招商蛇口(SZ001979)$ 的南京、西安、重庆、广州、佛山、香港这六个城市公司组成,总体量大概占招商蛇口开发业务的五分之一,目前市值只有十亿,市净率0.12,相当于股价1.3元的招商蛇口。