“十五五规划”六大未来产业上市公司梳理之四:量子计算

一、行业动态

过去一年,量子计算行业重磅消息密集落地,全球巨头 + 国内阵营齐齐拿下里程碑式突破:谷歌 Willow 芯片攻克量子纠错核心难题,IBM 推出 Heron R2 处理器还敲定了量子纠错清晰发展路径;国内也迎来关键进展,中国电信携手国盾量子发布的 “天衍 - 287” 超导量子计算机。

这意味着量子计算正在逐步走出科幻想象,成为有商业化预期的前沿科技。当下行业正站在关键节点,进入从 “含噪中等规模量子计算” 向 “容错量子计算” 跨越的黄金过渡窗口期。而这一领域的投资逻辑也随之大洗牌,逐渐告别过去的纯题材炒作,转而聚焦三大硬核指标:超导、离子阱为主的主流技术路线是否持续收敛、产业链国产化率有多高、企业能不能实打实兑现早期商业化订单。

二、产业链解析

(1)上游(核心壁垒):包括稀释制冷机(Bluefors垄断,国内国盾量子突破)、低温线缆、量子芯片(超导/光/离子阱)、测控系统。该环节价值量占比约40%,是当前国产替代最迫切的领域。

(2)中游(整机与软件):

硬件整机:技术路线呈现“超导领跑、多强并存”格局。超导路线(IBM、Google、国盾量子)适合大规模扩展;离子阱(IonQ、Quantinuum)保真度最高;光量子(Xanadu、PsiQuantum)无需制冷但集成难;中性原子(QuEra)是后起之秀。

软件与云平台:IBM Qiskit、NVIDIA CUDA Quantum构建生态壁垒。云平台(如Amazon Braket、天衍云)是目前商业化的主要形式。

(3)下游(应用):金融(投资组合优化)、生物医药(分子模拟)、化工(新材料研发)、气象预测及密码安全(PQC)。

目前纯量子计算公司(如IonQ, Rigetti)普遍亏损,主要依靠融资和政府合同;上游设备商(如Keysight, FormFactor)和跨国科技巨头(IBM, Google)则拥有稳定的现金流支撑研发。

三、产业链驱动因素

量子计算行业能迎来技术突破与发展提速,并非偶然,而是政策、技术、市场需求三大核心驱动力的共振结果,多重利好因素共同推动行业迈入发展快车道:

(1)地缘博弈下的全球战略竞速,政策加码成首要推手

中美博弈的大背景,直接加速了量子科技的全球战略布局,两大阵营均将其提升至国家战略高度重点扶持。国内层面,“十五五” 规划建议将量子科技列入未来产业,依托举国体制的优势集中资源攻关,全力突破海外技术封锁,打造自主可控的量子科技产业链;美国则通过 CHIPS Act(芯片法案)专项资金扶持,搭配直接股权投资的方式,精准助力 IonQ、Rigetti 等本土量子硬件企业发展,牢牢巩固自身在量子领域的技术优势。

(2)核心技术突破临界点,量子计算跨向实用化迈关键一步

量子纠错(QEC)技术的实质性进展,成为撬动行业发展的核心支点,也让逻辑量子比特的实现从理论走向现实。这一技术是解决量子计算硬件错误、推动行业从实验室走向商业化的关键难题,而谷歌 Willow 芯片、IBM Heron 处理器的相继发布,用实际的硬件成果印证了在物理层面抑制量子计算错误的可行性,为量子计算向更高阶的容错阶段发展筑牢了技术根基。

(3)经典算力遇天花板,与 AI 融合打开量子计算落地新空间

传统芯片的摩尔定律早已增速放缓,经典算力的提升陷入瓶颈,而 AI 大模型的快速迭代,对算力的需求呈现指数级爆炸式增长,算力缺口持续扩大。在此背景下,量子计算与经典算力(GPU)结合的混合架构,成为解决复杂优化问题、大幅加速 AI 训练的全新破局路径;英伟达等科技巨头也顺势推出 CUDA Quantum 平台,从技术层面搭建融合桥梁,加速了量子计算与经典算力的协同融合,让量子计算的商业化落地有了更具体的应用场景。

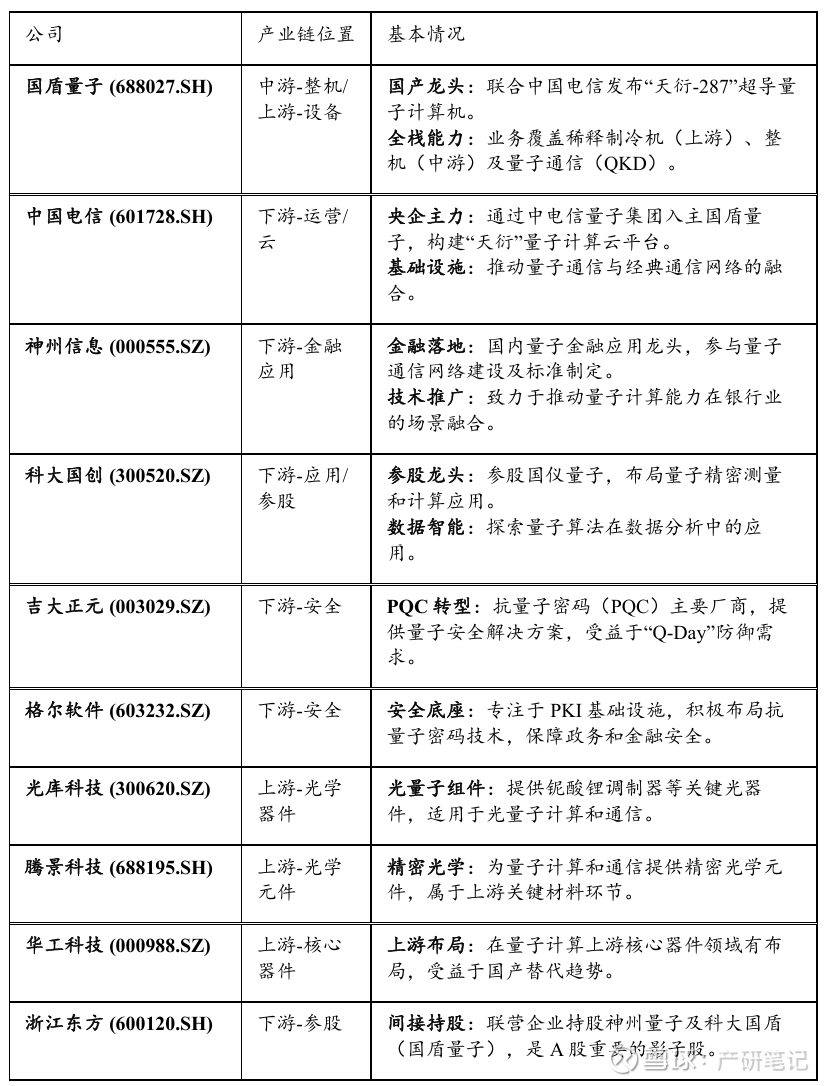

四、产业链上市公司

注:报告基于公开资料梳理形成,不构成任何投资建议。封面制作和资料查找应用AI工具。