川恒股份-行业研究与公司天花板研究!

产业逻辑研究:

由于磷化工企业具有较强的资源依赖属性,且磷矿石具有不可替代、不可再生的特性,因而核心原料磷矿石的供给对整个磷化工产业链的发展有决定性的作用。

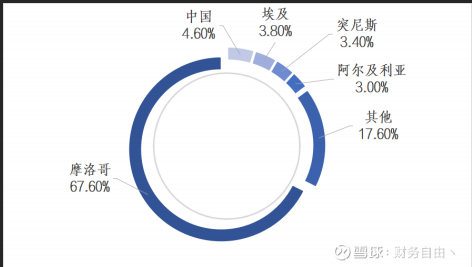

根据 USGS(Untied States Geological Survey,美国地质勘探局)统计,2023 年全球磷矿基础储量为 740 亿吨。全球磷矿分布不均匀,主要集中在摩洛哥、中国、埃及等国家,中国磷矿储量达到 34.4 亿吨,占比为 4.6%,为全球第二大磷矿石储量国,与第一名差距较大。

经过多年开采,国内富矿资源不断消耗,磷矿石整体品位下降趋势明显,再加之环保压力增加,使得国内磷矿山开工率进一步降低,在环保督查和供给侧改革持续推进的背景下,磷矿石供应紧张将成为常态。2022 年 2 月,国家矿山安监局印发《关于加强非煤矿山安全生产工作的指导意见》,迫使部分中小安全生产不达标的产能进一步退出市场,进一步导致磷矿供需紧张。

(危机!矿是不可再生资源,小公司出清,大公司更赚钱,但是成本也会上升,短期应该不会有枯竭危机,但是未来会有,所以这是个减分项,不具备稳定性,以后可能要靠进口什么的。成本优势可能荡然无存。)

2021 年以来,随着新能源汽车磷酸铁锂动力电池市场规模的高速增长,叠加我国磷矿石供给增长有限,带动我国磷矿石市场价格快速提升。

(磷酸铁锂动力电池的机遇!是个好消息)

长期来看,随着磷矿石品位的下降、开采边际成本不断提高以及国家对磷矿石开采管制更加严格,磷矿石稀缺度将逐渐增强,预计未来我国磷矿石市场价格将维持高位运行。

(价格高,成本也高,不算好不算坏)

截至本报告期末,本公司控股子公司福麟矿业已持有小坝磷矿采矿权、新桥磷矿山采矿权、鸡公岭磷矿采矿权三个采矿权,控股子公司黔源地勘持有老寨子磷矿采矿权。鸡公岭磷矿和老寨子磷矿目前正处于建设期。

(总结有4个采矿权,2个正在开采,2个正在建设。)

福麟矿业所产磷矿石来源为小坝磷矿与新桥磷矿山,主要提供给公司自用,保障公司正常生产,其余部分磷矿石外销。本公司在报告期内收购黔源地勘 58.5%的股权,黔源地勘已于 2024 年 5 月取得老寨子磷矿采矿权许可证,目前正在开展老寨子磷矿建设的前期工作。

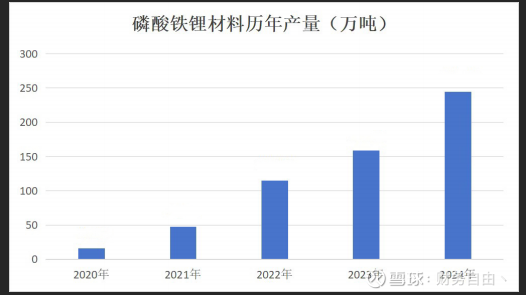

受益于新能源汽车市场的快速增长和储能领域的不断扩展,我国锂电池产量规模不断扩大,带动磷酸铁锂出货量逐年上升。据则言咨询数据显示,2024 年磷酸铁锂正极材料出货量达 244.5 万吨,同比增长 54.1%。而 2020 年这一数据仅为 16.35 万吨,增长超 14.95 倍。

(磷酸铁锂超高速增长)

截至本年度末,本公司控股子公司福麟矿业持有的新桥磷矿山正常生产、小坝磷矿正在实施技改,报告期内,福麟矿业实现磷矿石开采总量 314.84 万吨,主要提供给公司自用,保障公司正常生产。本年度外销磷矿石 67.93 万吨。

(目前开采的还能外销就外销,因为电动车不知道会有多久的市场行情,现在价格好就卖,以后的事情以后再说,我个人认为电动车或储能等等,应该至少还有10年的行情吧)

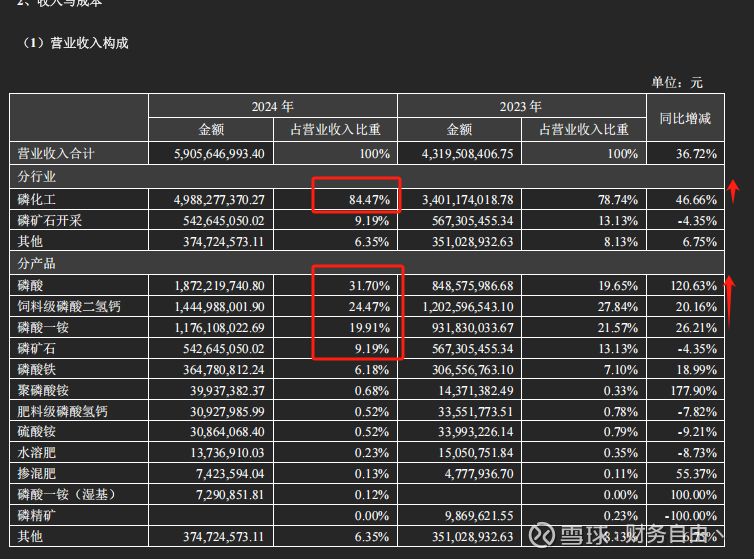

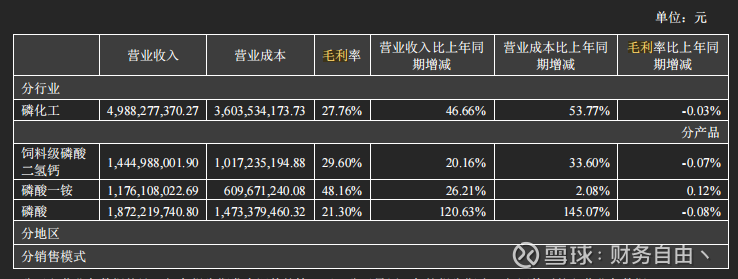

营业收入及构成

(公司是自己挖磷矿,自己做成产品,自己卖,相当于自产自销,成本可管控,这是一个好消息,不会受制于大宗商品的波动,目前电池的磷酸占比最大且,增速最大,未来可期)

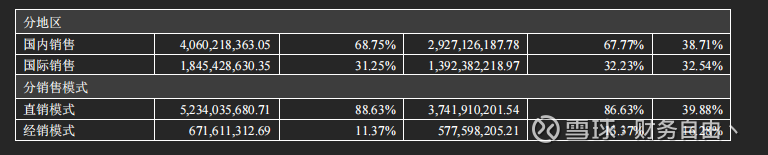

分地区

(还有国际化业务, 非常有想象空间)

成本

主要业务都毛利很高,是个不错的生意

问了一下gpt,

磷矿还能挖多少年?资源量视角

1.1 总储量视角

工业可采储量(探明可采资源):通常低于基础储量,中国官方公布的工业可采储量一般低于 30 亿吨(2023年自然资源部数据尚未更新,但2021年为 26 亿吨左右)。

1.2 当前开采速度

全国磷矿石年开采量大致 9000-1亿吨/年:

2019年:开采量为 9500万吨。

2023年因环保、安全检查、地方限采等限制,有下降但大体在 8000-9000万吨。

可采储量 ÷ 年开采量 ≈ 30亿吨 ÷ 9000万吨 ≈ 33年。

考虑逐年开采难度上升、开采受限,实际周期预计在 20-35 年之间。

1.3 重点问题

富矿几乎耗尽,国内多数磷矿品位下降到 15%-17%,以前大矿富矿可达 30%+。

低品位矿难以经济开采,未来 采选成本继续抬升。

总结核心逻辑

磷矿环节毛利很高(挖=80-150元,卖700-1000元),自产自用可锁定低成本。

主利润来源是磷酸、磷肥及磷酸铁正极材料,高附加值环节远高于单卖矿石。

挖矿→深加工一体化是川恒盈利模式核心,而不是单靠卖矿。

这意味着什么?意味着公司如果失去了自己挖矿,自己加工的这条低成本链路的话,会导致成本大幅增加。

我们看看会怎么发展

二、行业现实:

纯靠买矿加工的磷化工企业,毛利普遍 <20%,周期性极强;

有矿的公司毛利率 30%-50%,甚至更高;

举例:

川恒股份:自有矿毛利 40%-60%,周期波动下游稳。

ST开元(无矿):磷化工周期差年年亏损。

三、未来产业核心判断:

短期(3-5年):一体化公司矿石自给是护城河,磷矿石价格高位震荡。

中期(5-10年):供给瓶颈愈发严重,可能逐步靠进口弥补(如从摩洛哥进口),部分低品位矿可能被动退出。

长期(10-20年):国内矿产接近枯竭阶段,不排除出现“战略资源”的国家管控情形。

研究到这里,应该有结论了,假设每年分红5%,也要20年才能回本,并且目前的矿产不支持挖20年,不具备行业想象力!$川恒股份(SZ002895)$