国药股份中报

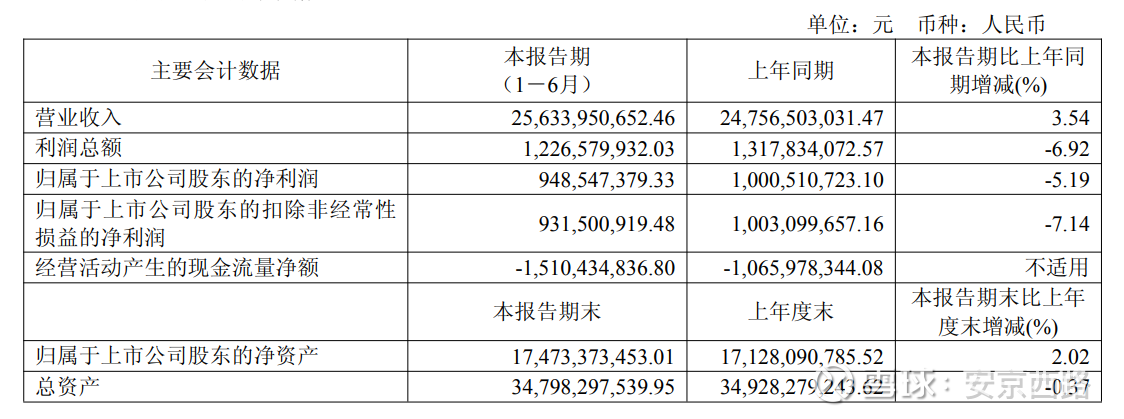

基本财务指标

单2营收129.2亿元,同比增长2.3%;净利4.9亿元,同比下降9.43%,较Q1下降0.22%,净利下滑加大了。

半年报显示,销售费用降低了21%,到3.06亿元,管理费用基本持平。负债率为44.41%,去年同期为46.53%,下降2.12个百分点,财务结构进行了优化。

点评:

因集采和竞争激烈,增收不增利,经营压力还是比较大的,Q2下降幅度还加大了,侧面反应了C端消费,财务结构优化也没能阻止净利下滑。

企业背景与发展趋势:

7月14日公布,选举刘月涛为第八届董事会董事长。简单介绍一下,刘月涛先生自2009年4月至2010年5月任国药集团药业股份有限公司资产管理部主任,2010年5月至2011年6月任中国生物技术集团公司财务部部长,2011年6月至2025年6月历任国药乐仁堂医药有限公司财务总监、副总经理、总经理等职,2025年6月至今担任国药集团药业股份有限公司党委书记,2025年6月至今代行国药集团药业股份有限公司总经理职责。

而在国药乐仁堂期间,刘总在国药乐仁堂任职期间主导的" 智慧物流 园区"项目,或许正是集团看中的破局关键。其在国药乐仁堂推行的"三级配送网络"模式值得关注。该模式通过整合区域仓储资源,将配送响应时间从48小时缩短至6小时,物流成本降低15%。物流成本失控是现在的最关键待解决的问题,利用AI、大数据等科技手段进行有效流程控制,提升运营效率,甚至利用AI+根据终端数据指导药企。

集采倒逼流通企业进行深化改革,出清小流通企业,将其兼并,优势资源的大企业发挥其整合能力,将之前的差价型转换为服务型,提供高附加值服务。比如SPD增值服务、DTP特药药房进,SPD和DTP毛利率是远高于传统流通业务的,很多特药和生物药医院或药企是处理不了的,还得由专业的流通公司来做。公司麻精份额80%,老龄化趋势是非常受益的,目前年增10%+的手术量。另外,对于癌痛进行舒适性治疗,另外未来有望借助智慧物流加强公司的垄断地位,不排除继续扩大份额。

麻精为10%的毛利率,SPD管理毛利率可高达10-15%,DTP专药甚至高达15-30%,都远高于传统配送5-7%的毛利率。

股东情况:

股东人总数为4.74万户,减少了2.33%。有集中的趋势,前十大股东持有69.24%,也就是说公众持有仅30.76%,以目前市值计算,社会股东持有市值仅有70亿元。

具体社保一一三组合增持1078万股,养老保险八零二组合增持581万股,陆港通小幅减持107万股,中证500微增68万股。很明显,国家队来了!

分红:

2024年10派8元,现价2.65%的股息率,不算高,但其实跑赢十年期国债收益率不少了。也算不错了,就这样静静吃几年息也还算可以。

技术面

从月线很容易看出,历史上仅有五次明显的建仓好机会。目前落在长期上升趋势线上,也就是120月均线之上,去年10月进行过突破,机构有建仓,但随大盘回调,正好完成回踩,目前回踩完成,在走右侧趋势了,长期下降趋势已经被扭转了,剩下的就是静待花开。

就我自己来说,去年有些投机,没有分析非常清楚的情况了,买了国药一致,经过分析,我决定止损国药一致,加仓国药股份,明天完成操作。

以上仅是我个人操作计划及分享,不建议朋友们以此作为操作指导。