招商公路成色如何?

招商公路一直在看,但也只局限于价格,原来一直没有好好研究过,错过了好行情,现在跌下来了,可以好好看一看了!

一、中国最大的高速公路公司

不动产除了能想到的房子和商铺,其实水电站和高速公司都是。

水电站,存续期远远高于折旧期,残值为0之后,天天还在创造现金。

高速路就是收过路费,不管白天黑夜,坐地收租,只不过经营是有经营所有权期限的,这是个风险,到期是否还给公司经营。

二、高速企业非常赚钱

大家想到的是高速公路没有想像力,股价波动小,挣不了什么钱。我们看看它的净利率,居然有50%,可以去找找有什么企业能到这个净利率,茅台、原来的机场。这说明公司是一个非常优秀的生意,垄断经营模式,享受高利润。

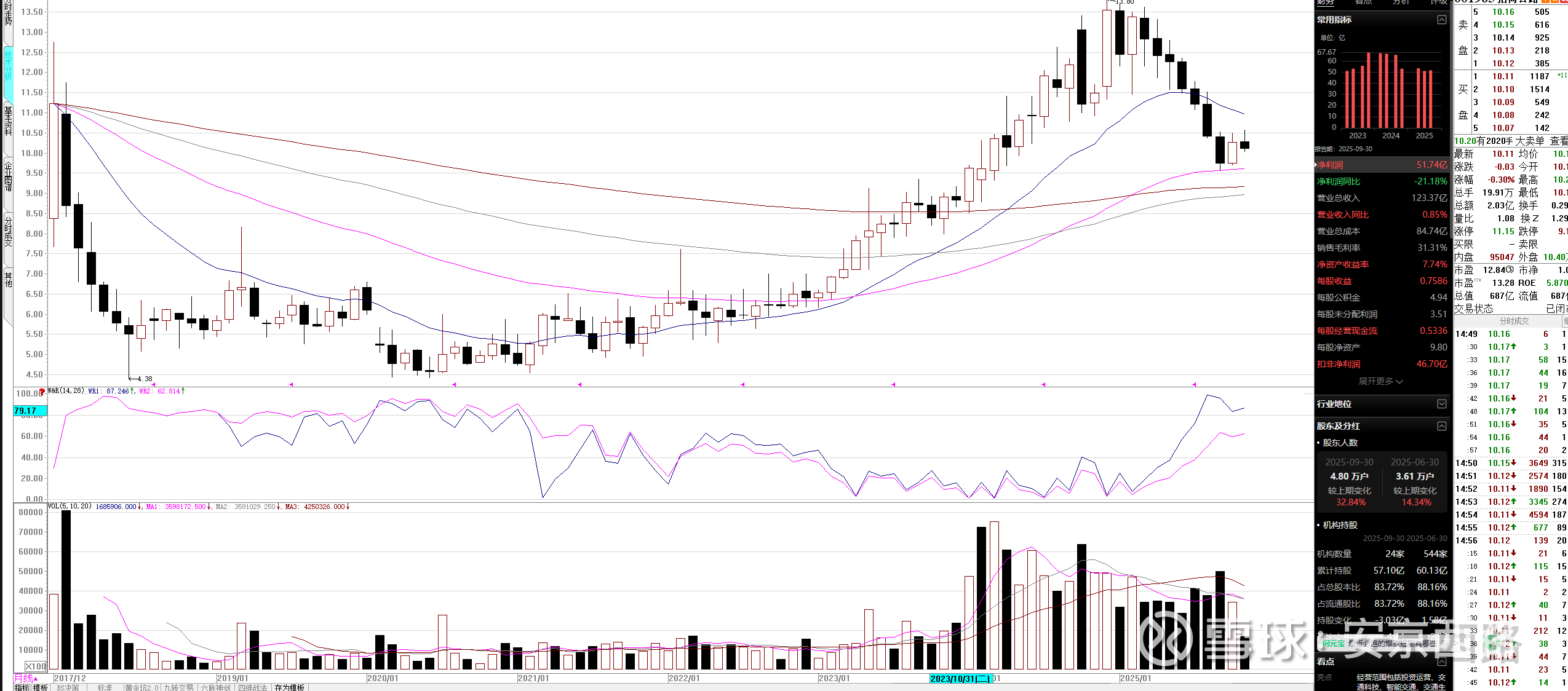

月线上看,超级大牛市,从2021年开始到2024年,在股市低迷的情况下一路逆势上涨,上涨了1.8倍,而2025年,科技和资源行情开始后,几乎跌了一年,从13.8元跌到了9.7元,跌幅30%。这公司这走势有个特点,涨时基本是月月涨,跌时是月月跌。

再看别一家高速,也是这样

不太好的地方是都进入了一个熊市周期。

这是招商公路的

这是粤高速的,看到没?都是近45%以上的净利润率。车子只要过一下,100元的路费,纯利就是45元以上,强大的现金流生意。

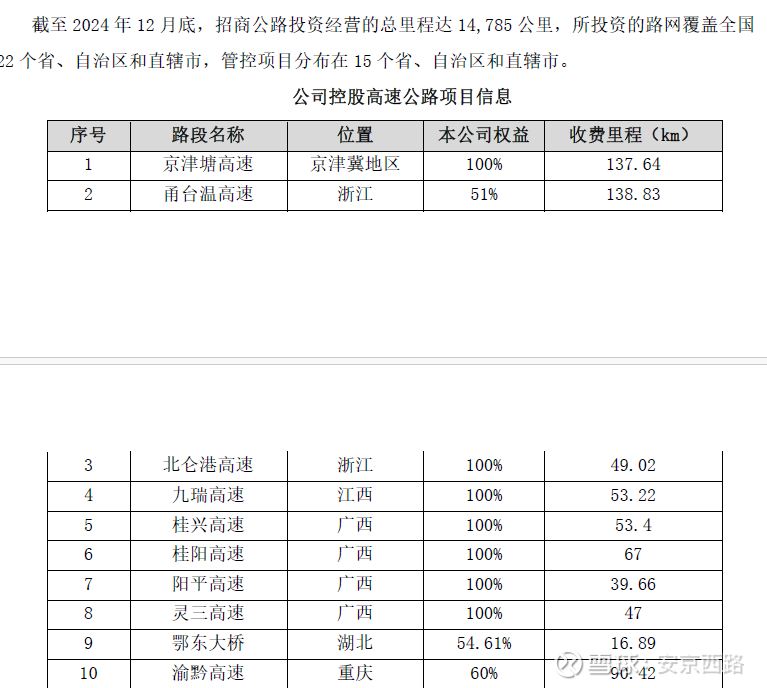

为什么这么牛?覆盖了22个省,全国性的高速公司企业。

招商局旗下公司,投资经营1.4万公里,全国高速最大的体量,管控的项目分布在15个省,背景十分历害,这就是垄断。参股16家优质公路上市公司,覆盖A股四分之三的业内公司。也就是说投了公司,相当于投了几乎整个高速企业。这生意稳挣不亏的,高速企业净利润率都差不多。

三、投资性价比还不错

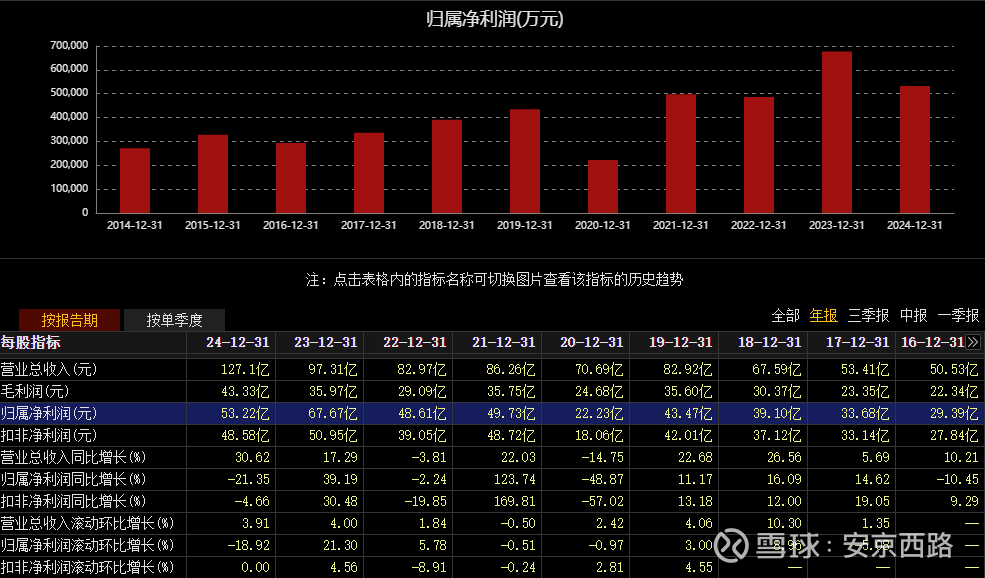

没有极端情况,业绩是稳定的,基本一年100亿元营收,挣50亿元。而且经营活动现金流大幅增长了60%以上。

分红方面,虽说2024年净利下降,但稳定住了53%的分红,三年平均每股派0.454元,最近一年分0.417元,目前10.1元的现价,股息率4.1-4.5%。按1.7-1.9%的无风险收益率对比,倍数是2.38倍左右。算是合格了,如果你没有更稳定的增值方式了,那这公司就适合你,反正我是满足的!

四、月级调整中,等待真正企稳

月线级别,9.6元有支撑,这两个月有可能再次尝试支撑。目前月线仍在调整中,如果破掉就要回调到9元附近了,那时应该是非常不错的买点,股息率也就升到4.6%了。

日线上看,指数平均线会压着走,这次反弹基本宣告失败了,现在有可能回调至9.6元了,如果这在破了,还得继续走熊。到时看9.6元支撑吧,我倾向于到9.6元进行买入,博弈最佳买入点,到时市值在652亿,股息率在4.3%。