金嗓子分析(下篇)——金嗓子的竞争优势

A truly great business must have an enduring “moat” that protects excellent returns on invested capital.——Warren Buffett

(续上篇金嗓子分析(上篇)-金嗓子的资本开支)

四、金嗓子的经营利润、行业需求和竞争优势

企业的净利润可以拆分成两部分,一部分是经营活动产生的利润,取决于市场需求、企业的竞争优势和管理效率,另一部分是财务活动带来的损益,包括存款利息收入、金融投资的损益、有息债务的利息费用、分红预扣所得税等,取决于企业的财务政策。

为了更直观地分析企业的经营质量,我们在金嗓子的净利润中剔除财务性损益,单独观察经营活动产生的利润,并分析其成因和可持续性。

(一)金嗓子的经营利润

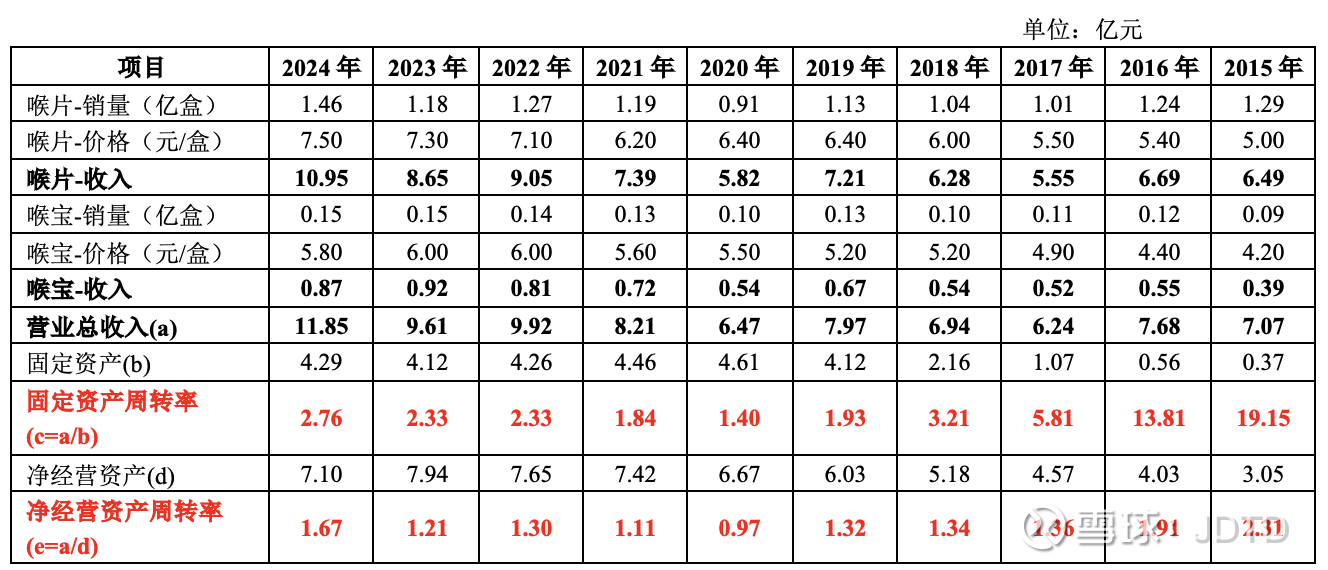

2017年初开始,医药行业开始推行“两票制”,从国家层面要求缩减医药的流通环节数量,迫使药企进行渠道改革。这使得金嗓子2017年的业绩承受了短期的压力。2018年,金嗓子渠道基本调整优化完毕。从2018年到2024年,金嗓子的税后经营利润从1.1亿元增长到3.6亿元,年化增速22%。

在这金嗓子的业绩背后,可以找到几个基本的驱动因素:

(1)销量保持平稳:在过去几年间,金嗓子喉片的销量稳定在1亿盒到1.2亿盒之间(2024年销售近1.5亿盒,但可持续性待考证),金嗓子喉宝的销量有温和的增长,从1千万盒增长到1.5千万盒左右。

(2)不断提价:2018-2024年,金嗓子喉片的出厂价从6.0元逐渐提高到7.5元,年化增速3.8%;金嗓子喉宝的出厂价从5.2元提高到5.8元,年化增速1.8%。金嗓子通过提价推动收入增长,并保持长期高毛利率。

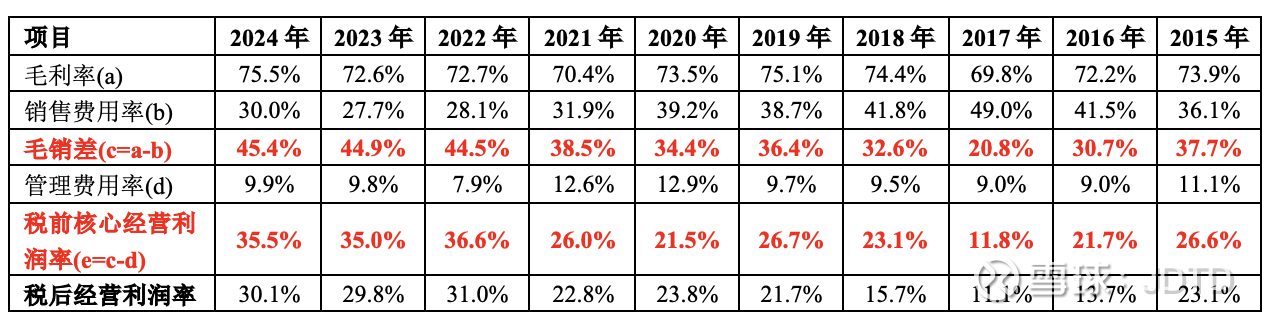

(3)相对于营业收入付出更少的销售费用:2018年-2024年,金嗓子的税前经营利润占营业收入的比例从20.5%增加到36.1%(+15.6bp),其中销售费用占营业收入的比例从41.8%减少到30.0%,毛销差(毛利率-销售费用率)从32.6%增加到45.4%(+12.8bp)。

在这些财务表现背后,实质是这样的商业图景:金嗓子不需要过多地进行营销宣传,就可以轻松地提高销售价格,同时还维持稳定的销量。

那么,这是可以持续的吗?这取决于两个关键因素:

(1)长远来看,润喉片的需求是不是稳定的?

(2)金嗓子能否维持不可替代的竞争优势?

(二)润喉片的行业需求

长期来看,润喉片行业的需求十分稳定,主要在于:

(1)咽喉炎长期存在。咽喉炎大部分时候不是病因,而是症状,病毒感染、细菌感染、吃辣、抽烟、喝酒、过度用嗓、熬夜等都可能会诱发咽喉炎症。治好了一种病,还可能有其他的病让人嗓子发炎。

(2)在咽喉炎的治疗上,润喉片有着独有的功能定位。润喉片和蒲地蓝消炎液、蓝岑口服液等消炎药物并不构成竞争关系。这是因为,人们吃润喉片,是希望(几乎)无副作用地快速缓解嗓子发炎的痛苦。消炎药能治病,但嗓子咳得睡不着觉的时候,要含润喉片才能睡着;老师、主播嗓子哑了,润喉片可以快速地让嗓子清凉舒适。这就是润喉片的定位,它与其他的咽喉药物不完全是竞争关系,也可能是互补关系。

(3)被新技术替代的风险很低。一方面,润喉片便于携带、见效快、无明显副作用,很难做出显著超越润喉片的新药品;另一方面,润喉片的市场规模相对小,竞争企业没有动力投入大量的研发费用来试图颠覆成熟品类。

从增长前景来看,润喉片的需求已经趋于饱和,未来增长空间有限。润喉片主要在药店销售,占零售药店咽喉片中成药销售额的比例在57%左右。根据米内网统计,2018年-2021年,城市实体药店咽喉中成药的销售额在37亿元左右波动,没有什么显著的增长;2022年-2024年,受到新冠、甲流等疫情影响,城市实体药店的咽喉中成药销售额跃升到44-50亿元左右(这可能是金嗓子2024年喉片销量激增的原因,下游渠道存在补货需求)。对于润喉片行业的增长前景,谨慎的投资者应作出偏保守的估计。

(三)金嗓子的竞争优势

润喉片具有浓厚的消费品属性,对于消费品来说,品牌是最核心的竞争优势。金嗓子的品牌优势主要来源于以下几方面:

(1)人们对于放进嘴巴里的东西,总是格外的谨慎,对药物这种试错成本高的消费品更是如此。人们在看电影、买新衣服前,往往会进行一定程度的产品调研,比如看看网上评论、问问朋友等。但是,嗓子发炎了,人们倾向于信任自己熟悉的品牌,因为自己吃过、吃了管用、不用担心副作用。如果是不熟悉的品牌,不管疗效有多好,不管做了多少广告,也很难撼动已经形成的消费习惯。

“信任”容易形成大品牌,比如公牛(信任其插线板不会起火)、白色家电龙头(信任产品质量好,能用五年十年)等。在医药行业,尤其是具备消费品性质的非处方中成药,也形成了一些相似的强势品牌,比如江中药业(健胃消食片)、华润三九(感冒灵颗粒)、桂林三金(西瓜霜)、片仔癀等。这些企业都享有类似的经济特征:市场份额长期稳固、拥有优异的资本回报率。

(2)形成品牌的另一种途径就是与场景建立相关度,比如“怕上火就喝加多宝”、“累了困了喝东鹏特饮”、“小困小饿就喝香飘飘”等。在这方面,金嗓子有一点独有的优势,就是名字取得好,品牌名与使用场景直接相关。这是其竞争品牌(西瓜霜含片、草珊瑚含片等)所不具备的。但这一点主要起到锦上添花的作用,最主要的还是靠信任形成的品牌忠诚度。

强势的品牌,不降价、不花大力气营销,市场份额也依然领先,在数据上体现为长期稳定的市场份额和长期处于高位的毛销差。我们可以用这两个指标来验证品牌的强势程度。金嗓子表现怎么样呢?

从市场份额来看,根据米内网,在咽喉片中成药零售市场,金嗓子喉片自2015年以来持续位列第一。2024年,中国零售药店终端咽喉中成药排名前五的药企分别为广西金嗓子、桂林三金集团、华润医药、桂龙药业和力诺集团。其中,广西金嗓子的市场份额达16.95%,桂林三金集团的市场占比为15.90%。。

上面显示的市场份额是以全品类的咽喉中成药为基础计算的,包含片剂、散剂/颗粒剂、丸剂、胶囊剂、气雾剂/喷雾剂/粉雾剂、溶液剂等多种剂型。米内网数据显示,2024年1-9月片剂在零售药店销售额中占比为57%,以此估算,金嗓子在润喉片品类的市场份额为接近30%。

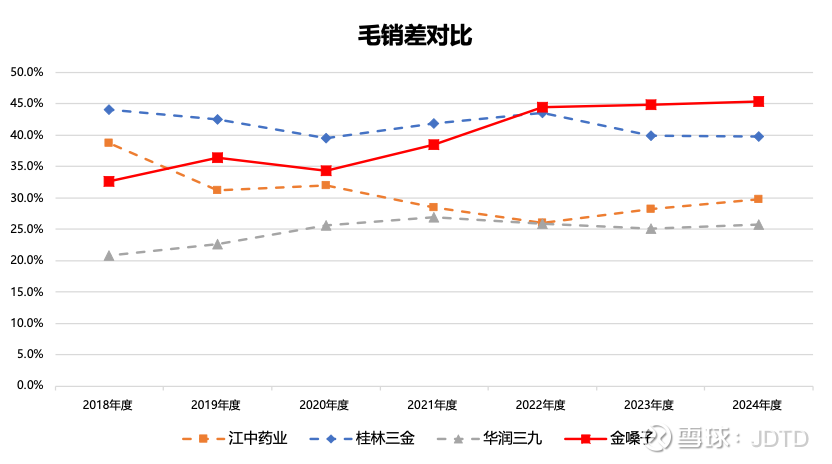

从毛销差来看,我们选取江中药业、桂林三金、华润三九和金嗓子进行比较:

可以看到,几个强势品牌药企都能够长期维持较高的毛销差,付出较少的营销费用就可以维持较高的毛利率。(值得注意的是,其他三家品牌药企产品更加多元化,弱势单品可能拖累了整体的财务指标。)

无论是从消费者心理来分析,还是通过数据来验证,金嗓子都展现出可持续的强大品牌优势。这正是金嗓子长期高资本回报率的根本来源。

五、展望金嗓子未来的资本回报

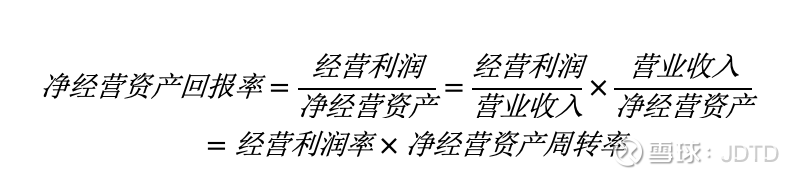

企业的净经营资产回报率是单位净经营资产可以创造的经营利润,可以用来衡量企业为了获得经营利润所需要投入的资本。在分析时可以进行下面的拆分:

按照上面的思路,我们可以定量地分析金嗓子资本回报率的核心驱动因素:

(一)对经营利润率的展望

2018-2024年,金嗓子的经营利润率持续提升,这一点前文已经分析了原因,主要是下游需求稳定,品牌力不断巩固,推动毛销差持续提高。

这些因素大概率会长期持续,帮助金嗓子维持现有的利润率水平。

(二)对经营资产投入的展望

金嗓子的净经营资产包括营运资本(存货、各类应收应付款项等)和固定资产。金嗓子的产品下游需求稳定,营运资本没有造成过度的资金占用,固定资产很大程度影响着净经营资产整体的使用效率。

2021年以前,金嗓子为了提高和升级产能,在洛维工业集中区进行了持续的资本投入,固定资产的扩张速度超过收入增速,周转率呈下降趋势;2021年下半年,金嗓子搬迁到新基地,新增产能全面释放,不再进行大规模的资本投入。随着销量的温和增长和稳定的提价,周转率持续提升。对这一点详细的分析,可以参考《金嗓子分析(上篇)》。

固定资产周转率的未来变动将主要取决于三个因素:产能相对于销量的冗余程度、企业的提价能力、管理层的投资计划。

在新基地投建之后,金嗓子喉片的年产能提升到接近2亿盒,考虑到润喉片行业在量上的长期增长有限,且竞争局势趋于稳定,预计现有产能能够满足较长时间内的生产需求。从3-5年的视角来看,销量的适度增加,或者单价提升,都有利于进一步改善固定资产的周转水平。

长远来看,因为通货膨胀的存在,企业为了维持同样的销量需要付出越来越昂贵的维护性资本开支。但只要金嗓子能够凭借强势的竞争地位,保持不低于总体物价水平的涨价力度,就可以借此维持平稳的经营资本周转效率。

管理层的投资计划是一个主观的变量。对于金嗓子的投资者来说,最大的风险在于管理层不切实际地扩张产能,或者进行高风险的多元化尝试,不过,目前可以看到几个乐观的迹象:

(1)金嗓子现有的投资计划主要是针对金嗓子新基地二期项目,这部分投资规模有限,建设进度接近尾声,而且主要是围绕现有主业进行产能优化。

(2)2021年,金嗓子集团搬迁至位于洛维工业集中区的新基地,完成了上市以来最主要的资本开支项目。从2021年年报开始,年报“股息政策”的表述发生了一些变化:

2020年年报:

“本公司采纳一项向股东提供稳定股息的股息政策。然而,潜在的股息增长仍然取决于本公司的财务表现以及将来的融资需要。”

2021年-2024年年报:

“本公司采纳一项向股东提供稳定股息的股息政策,以相对确定的现金股利分配额作为利润分配的首要目标优先予以考虑,一般不随资金需求的波动而波动。然而,潜在的股息增长仍然取决于本公司的财务表现以及将来的融资需要。”

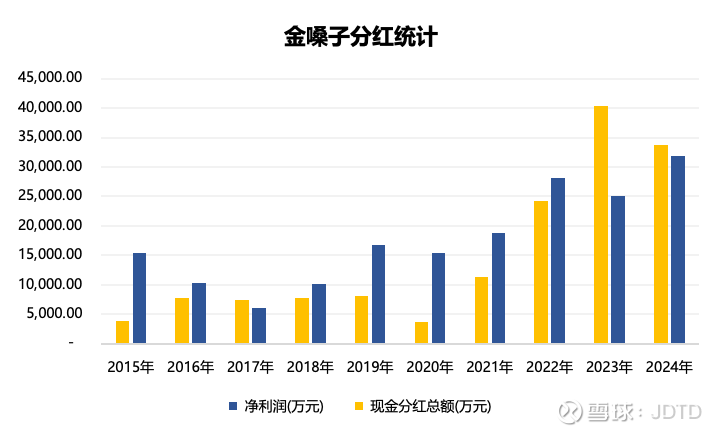

在作出此项承诺后,金嗓子大幅度提升了分红力度,近两年的分红金额甚至超过了净利润。这一方面是由生意的属性决定的,金嗓子获取增量的经营利润不需要付出大额的资本投入,自由现金流充沛;另一方面也体现了管理层务实的风格,不盲目投资,而且作出良好的股东回报。

(三)对长期资本回报率的展望

企业资产可以看作一种特殊的“债券”,资本回报率就是这个债券的“票面利率”。投资者的目标就是在众多的上市企业当中,找出那些能够相对合理地预测“票面利率”的企业,在此基础上评估企业的投资价值。金嗓子的行业需求稳健,竞争优势牢固,这让我们能够在合理的误差范围内对未来的资本回报率作出预测。

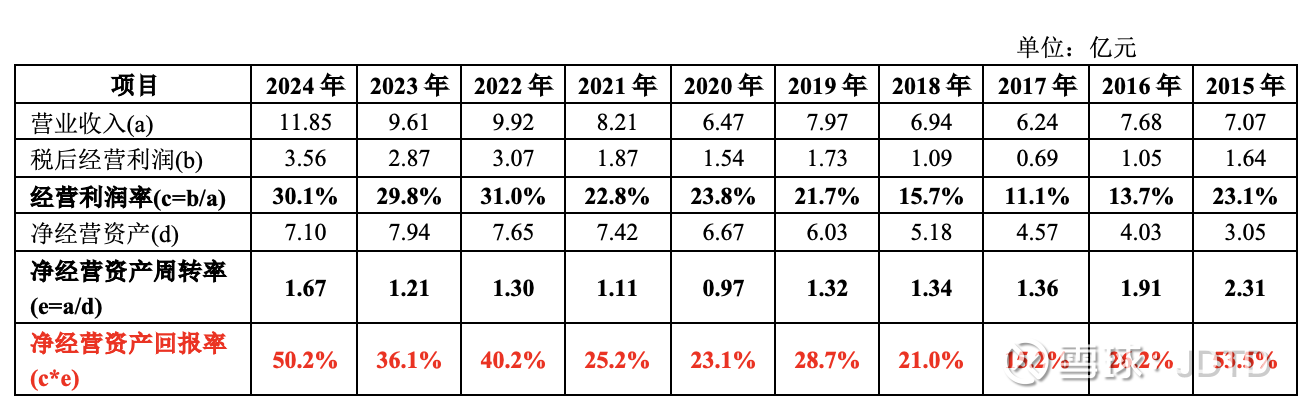

2024年,金嗓子的净经营资产回报率达到了50%左右,其中经营利润率30%,净经营资产的周转率为1.7。需要留意的是,2024年,金嗓子的喉片销量从过往1亿盒-1.2亿盒的区间跃升到了1.4亿盒以上,使净经营资产周转率大幅提升。由于渠道的库存周期会放大终端需求的波动,对于这一业绩的可持续性,谨慎的投资者可能要打个问号。

总的来说,金嗓子未来大概率可以维持30%-50%的净经营资本回报率。在过往的分红政策下,金嗓子的净经营资本通常占净资产的50%左右。结合分红预扣税、净现金收益等因素,预计金嗓子未来的净资产收益率落在15%-25%的区间。

六、总结

至此,我们已经可以尝试回答文章开始的三个问题,作为我们对企业价值进行评估的基础:

(1)企业所获取的可持续的经营利润;

2024年,金嗓子取得了3.6亿元的经营利润。当年,喉片的销量首次突破到了1.4亿盒以上。如果采取保守的估计,用1.2亿盒作为可持续的销量,那么对应的经营利润大致在3亿元左右。

(2)经营利润在未来的增长前景;

从零售市场的数据来看,润喉片已经进入成熟阶段,长期来看销量的增长有限,更多通过提价来推动营业收入提升。谨慎起见,可以保守地预计经营利润在长期的增长速度低于GDP的预期增速(如假设长期利润增速为3%)。

(3)为了获得经营利润增长,需要额外投入的经营性资本(包括长期资本开支和营运资本开支)。

凭借强势的品牌,金嗓子保持着优秀的资本回报率。按照上文的预计,未来经营资本回报率估计在30%-50%的区间。

这样看来,如果我们出资把金嗓子整个买下来,会得到:

(1)账面价值约为7亿元的经营性资产,长期“票面利率”在30%-50%左右,去年产生了3.6亿元经营利润(其中可持续的部分估计为3亿元),利润的长期增速预计在3%左右;

(2)账面价值不低于4.2亿元的净现金(金嗓子2024年末净现金7.6亿元,已经分红3.4亿元);

(3)管理层相对合理的资产配置能力。

单独预测每一个具体的指标,出错的概率总是远大于正确的概率。不过,把几个指标综合起来,我相信应该能够得出合理、稍微偏保守的企业估值。读者可以基于本文已经提供的信息,结合自己的判断,对企业未来的经营状况作出更加合理的展望;并根据自己要求的投资回报率,在足够的安全边际内作出理性的投资决策。