20251214 招股书解读 Medline 华芢生物 印象大红袍 附打新策略

【引言】 港交所年底冲业绩,叠加一个美股,目前正在招股的标的呈现“非常6+1”。 上一篇单独聊了智汇矿业,后面几个就串烧一下,当然按重要度排序。 本篇的三个都有摸一摸的潜力。

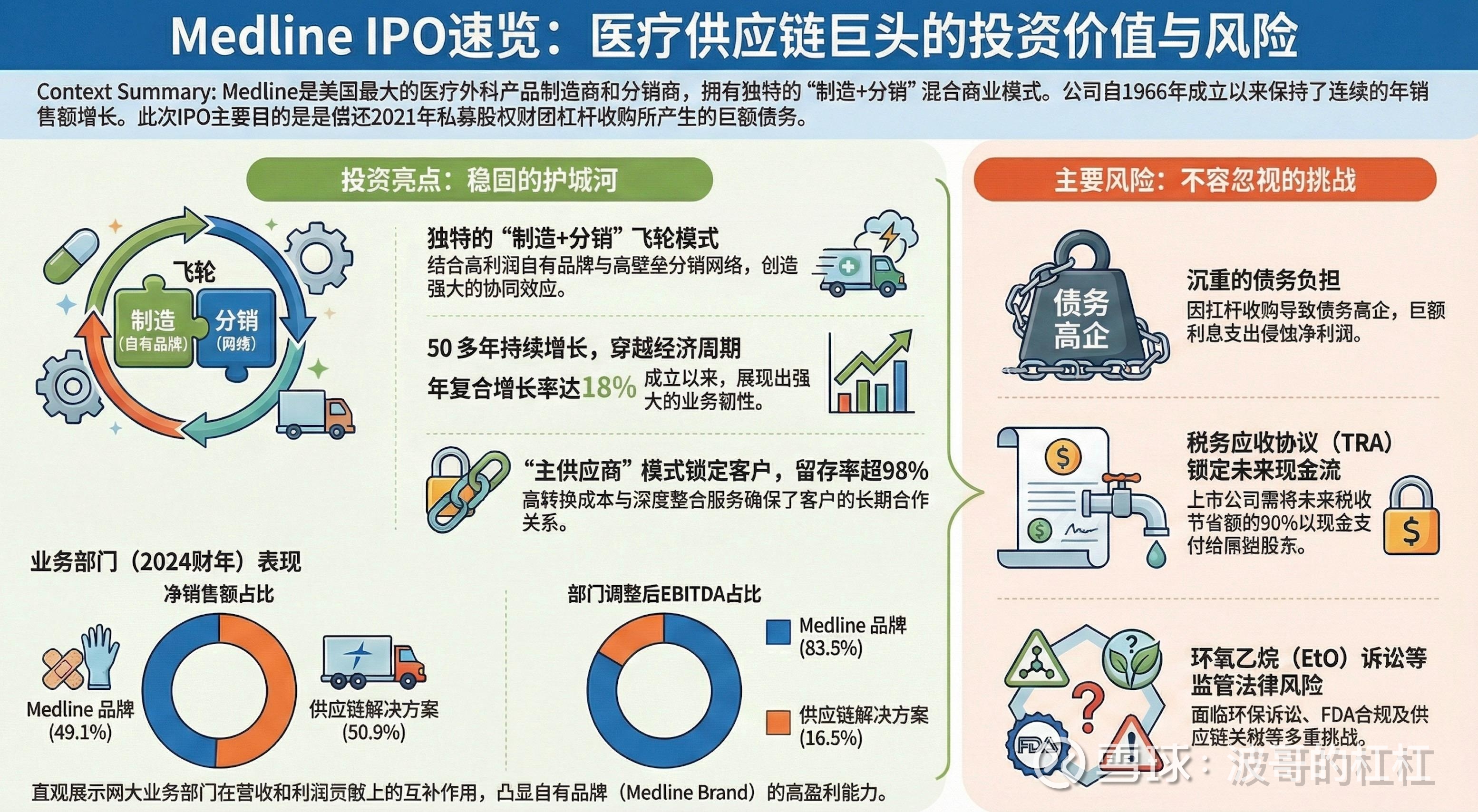

--- Medline 【一图速览】

【发行重点解析】 --- 市值及募资金额 发行后按上限定价总市值394.5亿美金。 按上限定价募资金额53.7亿美金

--- 基石 八家知名投资机构,认投23.5亿美金,占比募资额44%(按上限定价)

于此同时,Medline 的创始家族——米尔斯家族(The Mills Family)及其关联方也表示有兴趣认购2.5 亿美元,这样一来接近一半的募资额(按上限定价)由基石以及家族认购。

【业务面重点解析】 --- 营收和净利 近几个财务周期都是8%~10%的同比增长,2025如果按10%同比增长来预估的话基本上就是大约280.5亿美金的营收。 净利润大约5%,预估大约是14亿美金 公司的营收增长还是非常稳定的,净利润在24年和25年前九个月也是保持非常稳定的净利润率。

【公司估值和打新初步策略】 --- 估值 按上述预估14亿美金净利润,按上限招股市值394.5亿美金,则前瞻PE大约为28左右 横向对比,直接对标公司CAH,PETTM大约30;其他关联度稍微弱一点的几个对标公司基本上PETTM都在34以上 所以这一部分有点空间。

--- 打新初步策略 可以打,美股多打也没多大意思,目测空间也是有限。 起步弄个3000美金,量力而行玩一下。

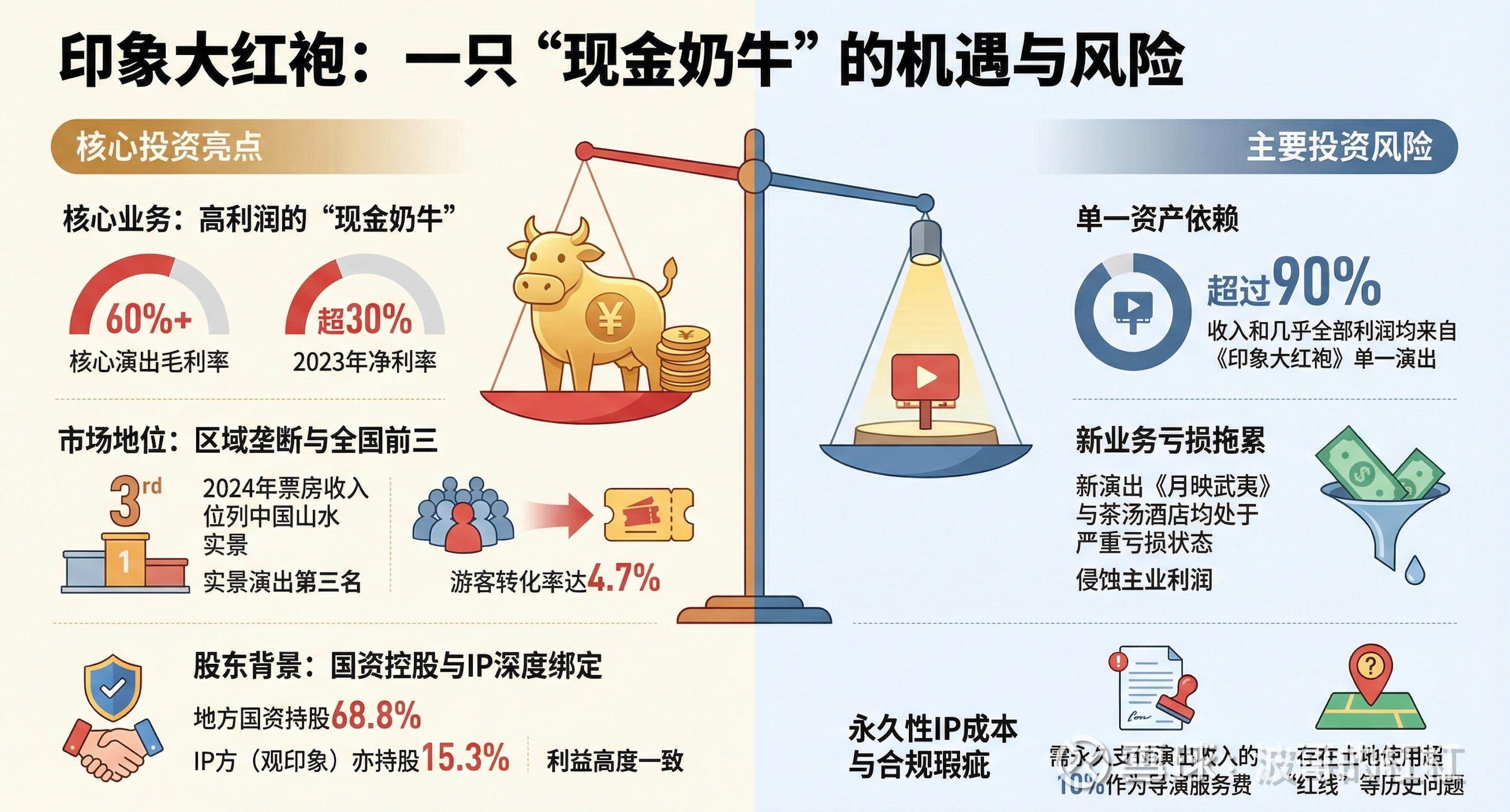

--- 印象大红袍 【一图速览】

保荐人;兴证、铠盛 机制:B10,有绿鞋 稳价人:兴证国际

【发行重点解析】 --- 基石 无基石

--- 货量 公配3610手,约等于没货,拿货全看命。

--- 市值 发行后按上限定价总市值6亿,H市值1.5亿,入通线无望,市值非常小。

【业务面重点解析】 简单说一下,就靠一个项目支撑的现金牛,暂时没有第二发展点。 公司24和25年IPO前连续派发大量股息,很明显公司上市不是因为缺钱而且证明利润为真。

【公司估值和打新初步策略】 --- 估值&打新初步策略 PETTM在15X不到,其实也不重要,这个标的现金抽一下就完了,抽个奖参与一下。

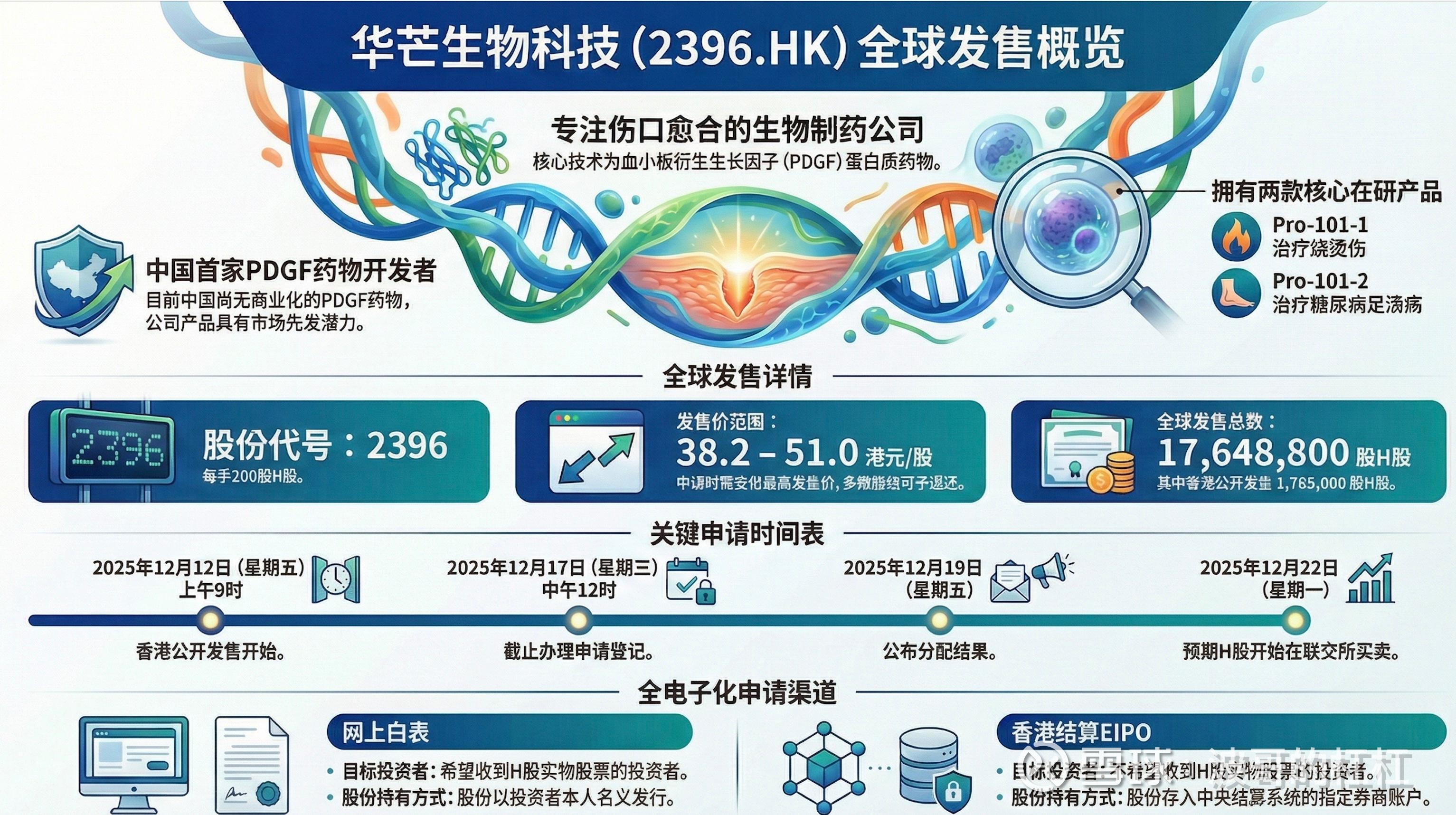

--- 华芢生物 【一图速览】

图里的名字一眼明就错了,就不P了,其他信息都对。 保荐人;华泰、中信 机制:B10,有绿鞋 稳价人:中信里昂

【发行重点解析】 --- 基石 无基石。这个票无基石,要么自信、要么没人要。

--- 货量 入场费1万多,明摆着减少手数。 公配8800手,偏少,不好拿货。

--- 市值 上下限价差34%,属于比较大的,也呼应上面基石的问题。 按上限定价总市值60亿,H市值42亿,目前小型股的入通达标线大约94亿,需要爆炒120%+才能达标。

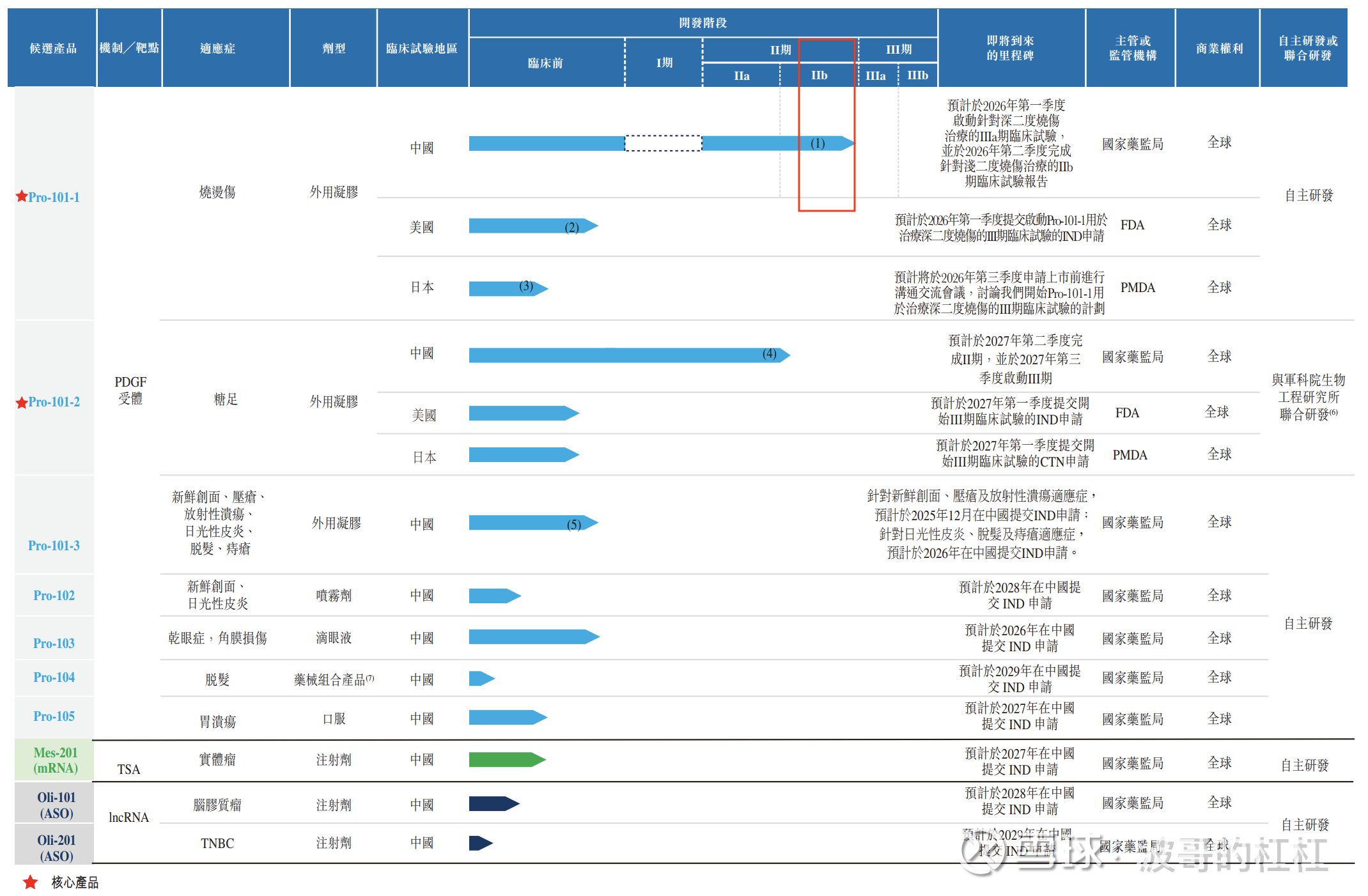

【业务面重点解析】 --- 管线价值 创新药直接看管线

公司有两款核心产品:

1. 用於治療深二度燒燙傷的Pro-101-1;

2. 用於治療糖尿病足潰瘍(「 糖足」)的Pro-101-2 都是基于PDGF这个靶点血小板衍生生長因子。

首先波哥一看还都是II期,其实就估值而言就不太想往下看了

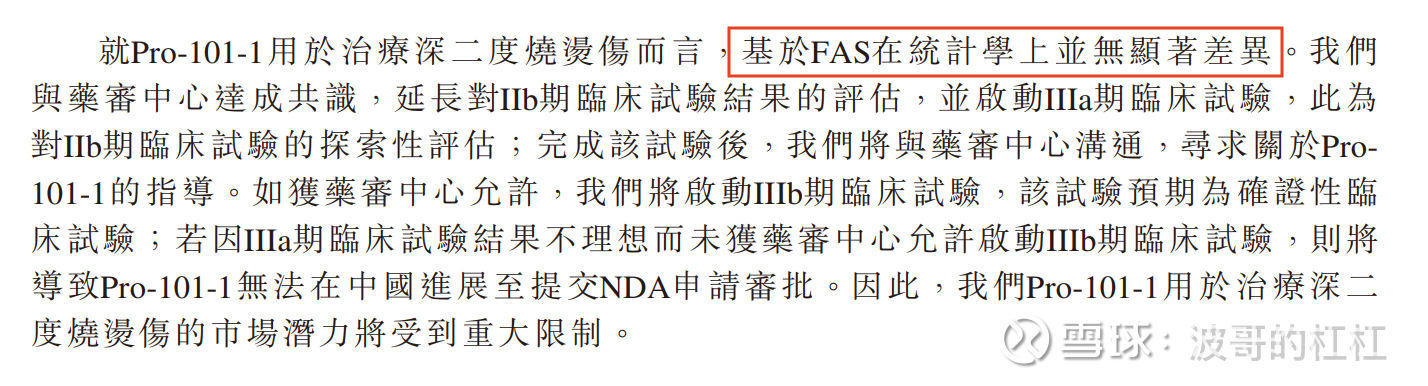

此外,招股书中直接说自己烧伤的那个分子“在统计学上并无显著差异”,中翻中就是“无效呗”!您倒是挺实诚的!

这里咱们还是普及一下,首先PDGF这个靶点在全球是已经成药的,适用于肿瘤、纤维化疾病和创面修复这三个大领域。

而华芢选择的是第三个领域,这个领域里面贝卡普勒明(Becaplermin / 商品名:Regranex)是全球首个且目前唯一获得FDA批准的重组人血小板衍生生长因子-BB(rhPDGF-BB)外用凝胶。其2024年全球销售额大约在37亿美金左右。

【公司估值和打新初步策略】

--- 估值

上面已经说过,波哥不会估。

一定要勉强估的话,勉勉强强给个40亿港币左右吧。。。。。。

但是II期的安慰剂真的不值这个价。

--- 打新初步策略

虽然不值,但孖展说明了一切。

最近的,只要是药B就全部翻倍起步,打新就闭着眼睛上吧,请允许我再说一遍“见好就收”!

【总结】

把这一批都一起总结一下吧,后面三个有机会就再聊一下

* 美股必打,美股先量力而行搞起来;

* 大红袍(公配3600手)无成本抽签,华芢(8800手)无成本抽签,聪明矿(12000手)适当打一打;

* 明基(13000手),可抽可不抽,抽就无成本

* 希迪,南华,偏向于不抽

聪明矿和华芢按风险偏好可以调顺序,可能华芢乙组给点惊喜

新政后最终策略都是临时调整,有缘自会相见!