20251219 港美股打新 招股书解读 英矽智能 林清轩 卧安机器人

波哥的杠杠

· 泰国

【引言】 美股Medline中签了个位数,重点打的聪明矿一块石头也没分到,光看着你们吃肉! 分资金打的华芢生物,随缘抽的大红袍也是连土也吃不到。 最近时运不济,想亏钱都轮不上!不说了,继续干活。 这一轮今天上了6个,老规矩,先挑3个有可能打的聊一下。

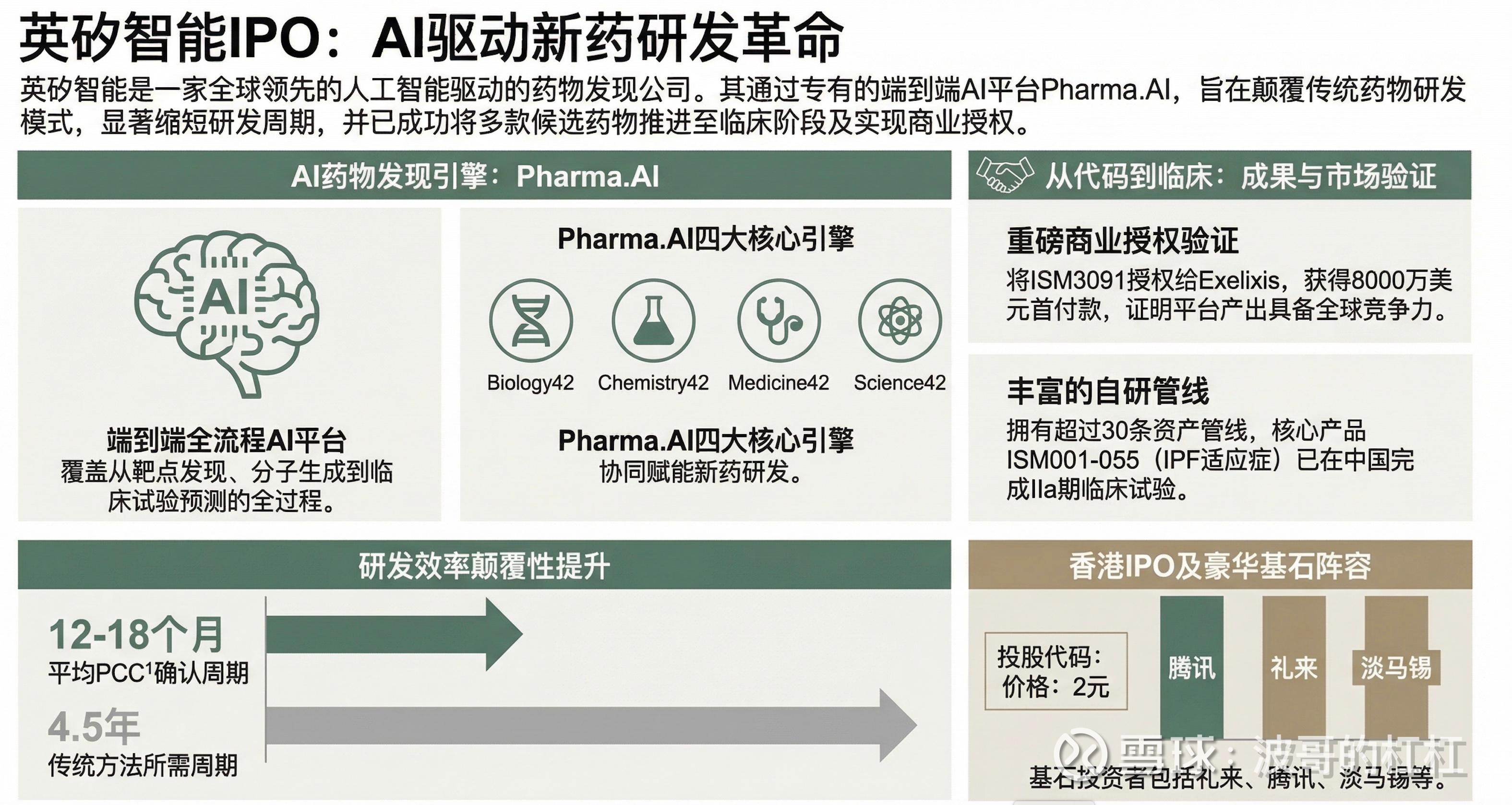

--- 英矽智能 3696 【一图速览】

机制:B10,有绿鞋

稳价人:摩根士丹利 达摩保荐还是有基本保证的

【发行重点解析】 --- 基石 跟葡萄一样一串基石,我数了一下,一共16个且不乏高端货,就不用一一列举了,质量肯定过硬。

--- 货量 公配1.9万手,不算多,如果孖展一上去,拿货概率不乐观。

--- 市值 发行后按上限定价总市值134亿,躺赢入通。

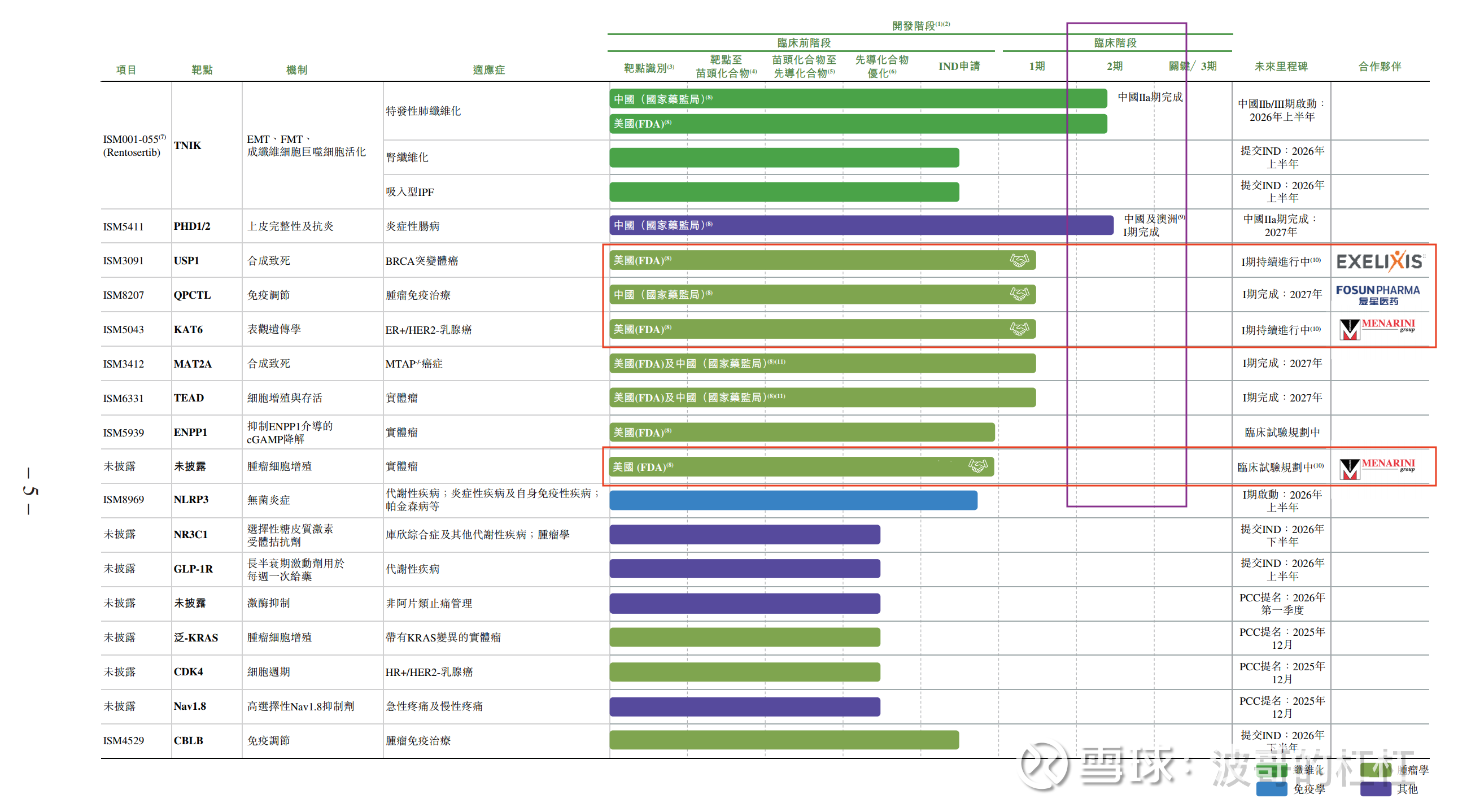

【业务面重点解析】 AI制药我们看一看管线:

如果要去甄别每一个管线的价值不是这一篇打新文章可以说明白的,我们先聊一聊大概的价值。总的来讲都还处于孵化期,有3个自己做

点击查看全文