再论中航高科:中国航空复材的绝对中枢与天空版图的基石构建者

$中航高科(SH600862)$ $神剑股份(SZ002361)$ $中简科技(SZ300777)$

在航空航天工业的金字塔顶端,决定装备代际与性能极限的,并非某个炫目的系统,而是构成其筋骨血脉的基础材料。中航高科,正是中国在这一基石领域集国家使命、行业标准与产业枢纽于一体的执牛耳者。它远非普通供应商,而是中国航空工业复合材料技术从实验室走向广阔天空的国家级工程化唯一平台。这一独特身份,使其在中航工业集团乃至国家现代航空工业体系中,扮演着无可替代的战略角色:它既是上游材料科学与下游装备效能之间的核心转换器,深度绑定国防现代化、商业航天、大飞机产业、低空经济等超级赛道。也是集团深化改革与新兴业务探索的领头羊,财务特征表现为高盈利、稳增长、强现金流,研发是驱动其平台价值不断扩大的根本引擎。

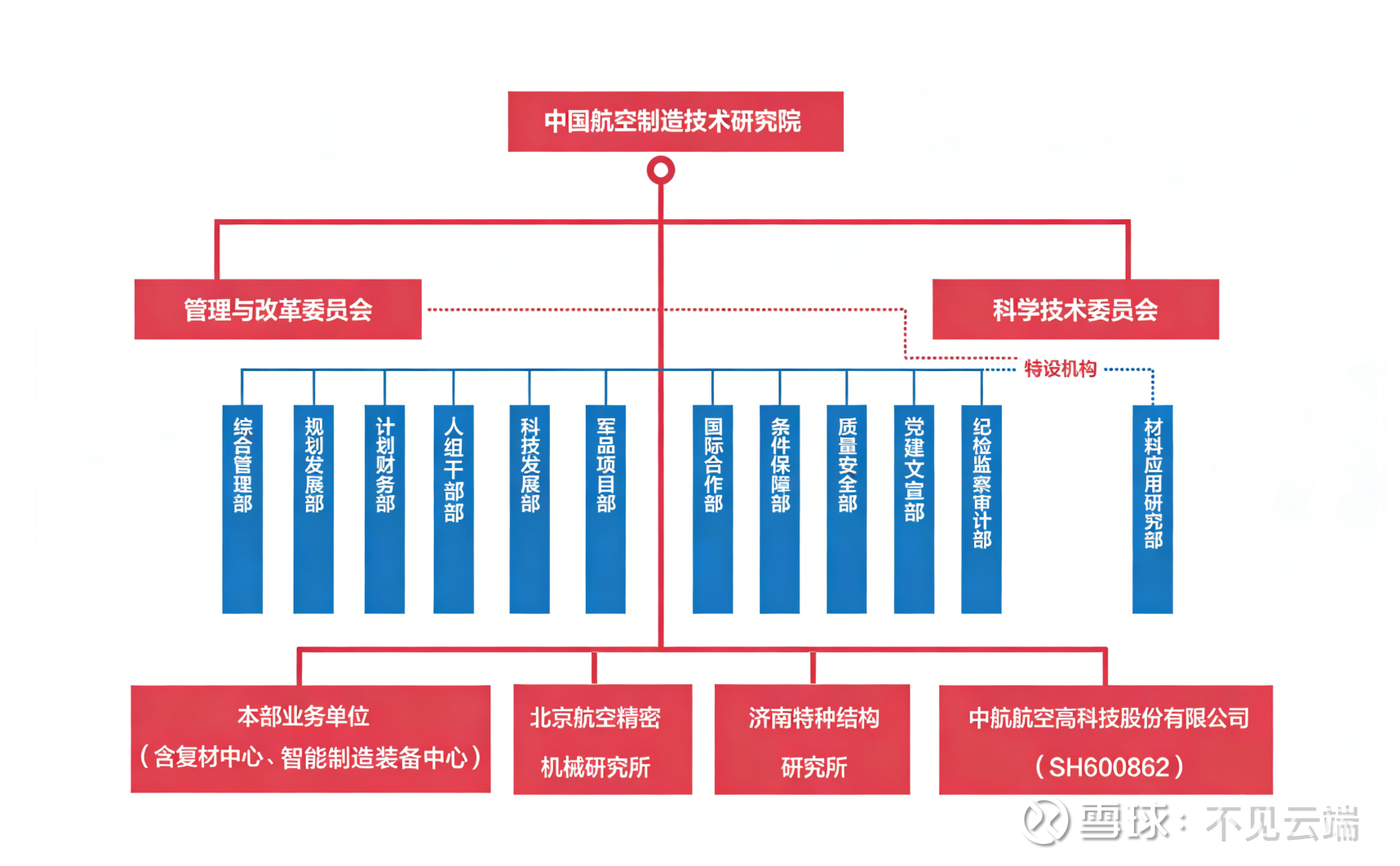

中航系旗下拥有数家A股上市公司,它们覆盖了航空工业全产业链,并在各自细分领域承担着关键的战略角色。中航高科由中航集团直接控股,并且由神秘单位中国航空制造技术研究院参股。具体架构如下:

公司的战略中枢地位,在近年一次关键的股权运作中得到彰显与强化。2021 年4 月,航空工业将持有公司的全部股份(42.86%)对应的除股份收益权和处置权以外的所有权利委托给航空制造研究院管理,航空制造院成为公司控股股东。新的股权结构的改变有助于提升公司经营管理效率,促进公司业务健康发展。

支撑这一地位的,是以邢丽英院士为领军人物的顶尖研发体系。作为中国工程院院士、航空复合材料首席技术专家,她的长期耕耘不仅打破了国外技术卡脖子问题,奠定了公司在预浸料等核心技术上的领先优势,更确保了公司在面对国防现代化、商业航天、大飞机、低空经济等国家级战略需求时,能够持续提供从理论到工程化的确定性解决方案。

目前碳纤维及其复合材料广泛应用于航空航天、新能源、eVTOL/无人机等各领域,已成为国家科技与装备发展水平的重要标志。在复合材料国际竞争市场,美国和欧洲在复合材技术和市场上占据领先地位,特别是在高端纤维增强复合材料的研发和生产上,美国Hexcel 和日本Toray 是全球最大的纤维增强复合材料生产商之一,欧洲的重要企业包括Gruit 和Syensqo(原Solvey 集团拆分),此外,Spirit AeroSystems 等为复合材料结构件关键企业。中国碳纤维及其复合材料起步较晚,近年来已在产品品质、产线规模等方面迅猛发展,正逐步缩小与国外产品的差距。

国际形势存在不确定性,高科技产业受到技术封锁和战略遏制,影响我国的复合材料产业发展。结合国家政策及市场分析,未来5-10年复合材料市场规模持续扩大。民用航空复合材料市场前景广阔,全球航空航天复合材料市场规模预计持续增长,中国市场规模也不断扩大,主要源于国产大飞机项目等产业的发展;2024年全国新增7,000余家低空经济企业,产业基金规模超千亿元,eVTOL等飞行器的发展对高性能复合材料需求激增。碳纤维等复合材料凭借自身特性,在eVTOL、无人机等低空飞行器的机身、机翼、尾翼等部件广泛应用,众多企业积极布局,产业协同也在不断加强;新能源等其他行业复合材料市场也将迎来新发展。

中航工业复材作为航空复合材料专业化供应商,目前是我国航空领域唯一一家专业从事复合材料研发工程化的单位,技术力量雄厚、创新基础扎实,在复合材料研发和成果转化方面居于国内领先地位,承担航空复合材料原材料的生产与交付、部分型号研制及攻关任务,突破了多项关键制造技术,保证了各型号转阶段等重要里程碑节点,真正发挥了航空复合材料行业引领的作用。目前公司积极利用在复合材料领域积累的自身优势,进一步规划低空经济业务,紧盯应用场景的商业化应用;同时统筹推进民机业务拓展,开拓国际市场,加快形成新的经济增长点。

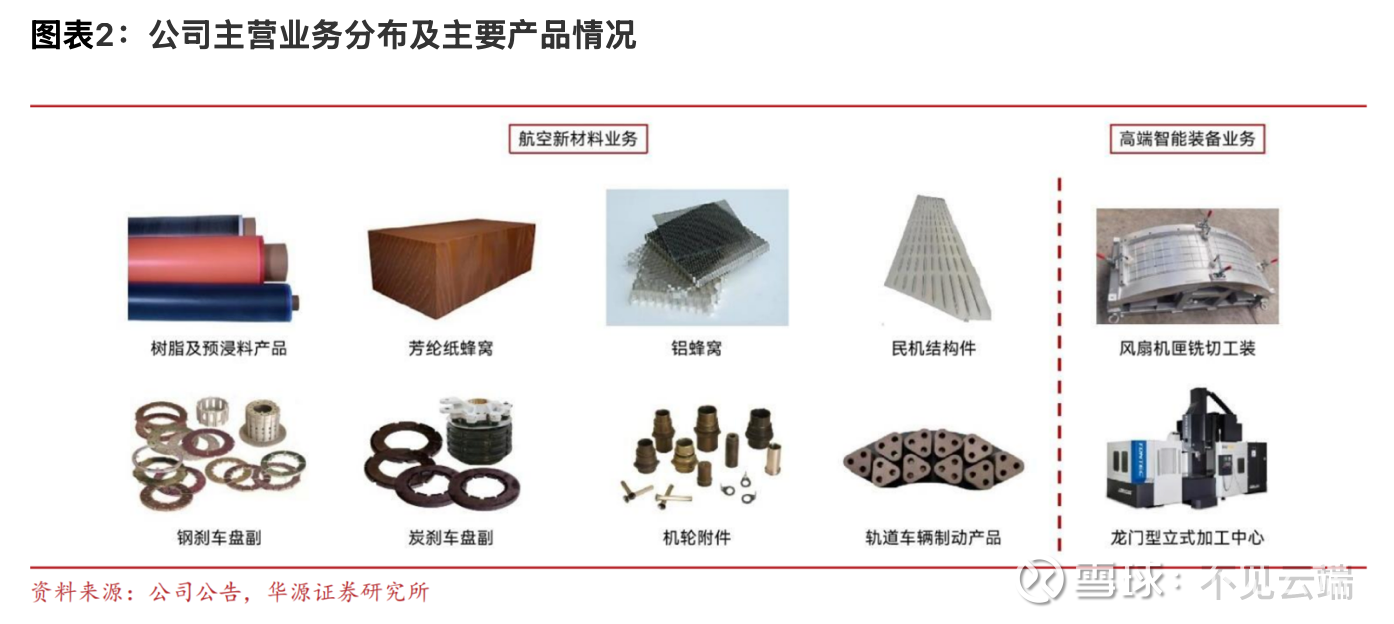

中航高科的主要产品体系如下:

中航高科的核心价值,在于其将这种“唯一性”与“平台性”转化为驱动增长的具体动能。其业务版图已清晰勾勒出四大高确定性增长极,而详尽的价值量分析是理解其成长逻辑的关键。

一、商业航天:高市占率兑现的“现金流基石”

在蓬勃发展的中国商业航天领域,中航高科已确立其近乎垄断的基础设施地位。公司不仅是简单的材料供应商,更是提供 “材料-设计-制造-检测”一体化解决方案的系统服务商,完美适配商业航天“小批量、多型号、快节奏”的独特需求。

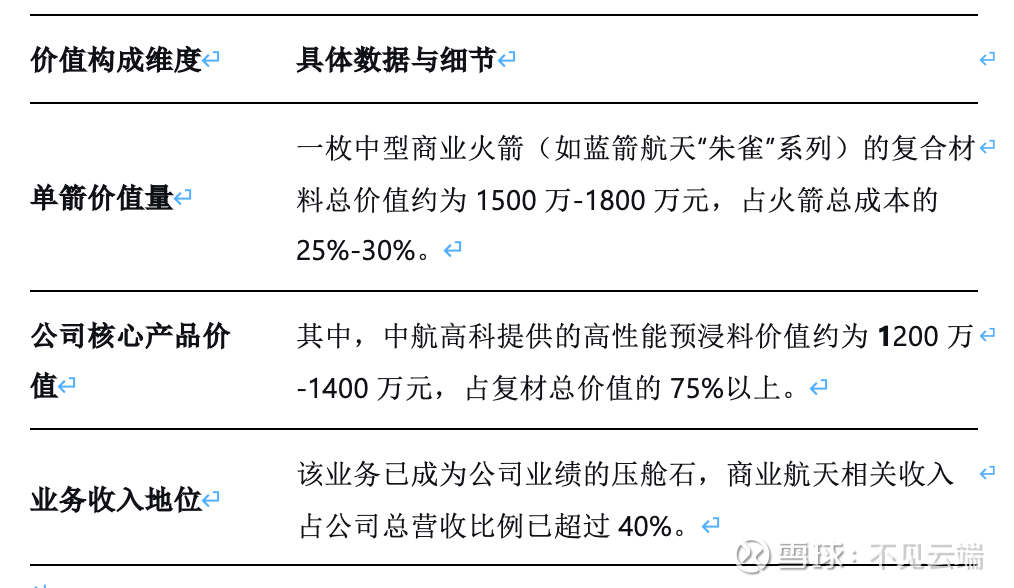

其市场统治力体现在惊人的数据上:在商业火箭复材预浸料环节,其市场份额超过95%,客户粘性极强。具体的价值贡献可以从单箭维度清晰量化:

随着可回收火箭技术成为主流,其对轻量化要求更高,预计单箭复材价值量还将提升30%-50%。同时,大规模低轨卫星星座建设(如“鸿雁”、“银河”)正带来另一个百亿级市场,公司已深度参与其中。据估算,仅以卫星预浸料计算,千颗卫星级别的星座即可催生数十亿元的市场空间。该板块已从潜力市场成长为驱动公司业绩增长的稳定现金流支柱。

二、低空经济:前瞻卡位的第二增长曲线

面对低空经济爆发的历史性机遇,中航高科的布局兼具战略高度与执行速度。公司已超越研发阶段,通过成立市场化平台“深圳轻快世界”、与沃兰特航空等主流eVTOL整机厂签署战略合作、并已获得前期产品订单等方式,实现了全面卡位。

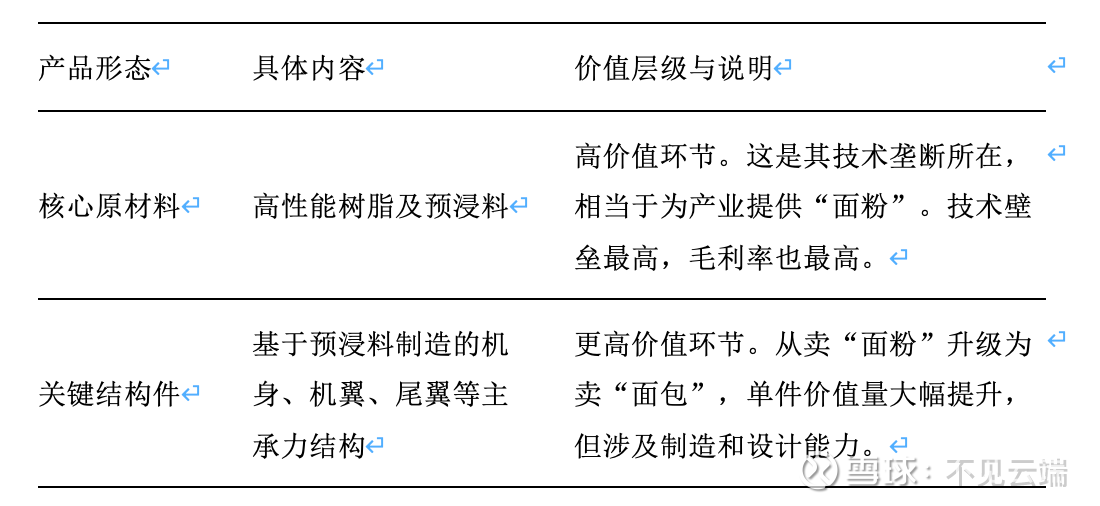

其核心逻辑是军用技术的降维应用与产业链生态构建:将用于歼-20、C919的顶尖航空预浸料和复合材料制造技术,通过适应性开发和规模化生产进行降本,移植到eVTOL、高端无人机等飞行器上。公司正从提供“面粉”(预浸料)向提供“面包”(机身、机翼等大型主承力结构件)延伸,价值量有望实现数倍提升

中航高科在低空飞行器(如eVTOL、无人机)的复合材料供应链中,主要提供两大部分:

根据不同的场景,其在低空经济中价值量估算

以下结合不同飞行器类型,进行粗略估算:

1. eVTOL(电动垂直起降飞行器)

· 市场预测:行业共识,到2030年全球市场规模达数百亿至千亿美元。

· 单机价值量:

保守估计(仅提供预浸料):若复材占整机成本25-35%,预浸料占复材成本约30-50%。则单机预浸料价值量约为整机成本的7.5%-17.5%。以单价500万人民币的eVTOL计,约37.5万-87.5万元。

乐观估计(提供结构件):若直接供应大型复材结构件,价值量可占整机成本的15%-25%,即单机价值75万-125万元。

中航高科份额:凭借其在国内航空复材的绝对领先地位,有望在国产eVTOL供应链中占据主要份额(例如30%-50%以上)。

2. 工业级无人机

市场特点:规模大、对成本更敏感,更追求性价比。

单机价值:远低于eVTOL,但总量巨大。中航高科可能通过其深圳子公司推广低成本、标准化的预浸料或通用结构件方案。

3. 市场总价值测算(前瞻性估算)假设到2030年,国内eVTOL年产量达到数千架量级,其中复材机体占比高,中航高科在其中占据核心供应商地位。仅计算eVTOL一项,其年收入贡献就可能达到十亿至数十亿元人民币级别,这将成为公司继军机、大飞机之后的强劲增长极。

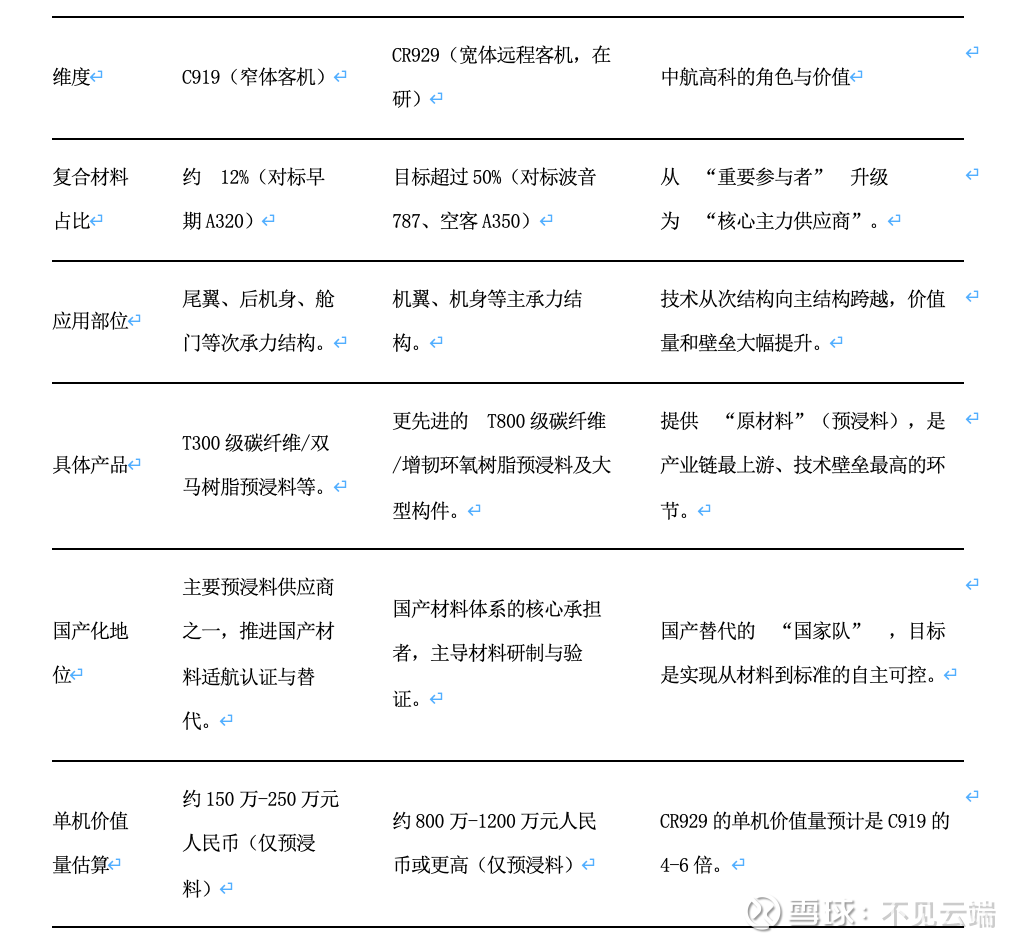

三、大飞机:国产化替代的主权级增长引擎

在关乎国家航空工业自主权的国产大飞机事业中,中航高科扮演着材料基石和国产化主力的双重角色。其价值不仅在于当前供货,更在于实现从材料到标准的全面自主可控。

公司在大飞机中的核心定位与产品价值分析

市场总空间与业绩贡献测算

C919市场空间:按年产150架、单机复合材料价值200万元估算,仅C919预浸料年化市场空间约3亿元。考虑到中航高科在国产供应链中的主导地位,其有望获得大部分份额。

CR929远期空间:按年产60架、单机复合材料价值1000万元估算,年化市场空间可达6亿元。这将是未来更大的增长引擎。

业绩贡献节奏:目前C919处于产能爬坡初期,相关收入在公司财报中尚未单独显著体现,但已形成 “确定性的未来现金流” 。其放量节奏将紧密跟随中国商飞的交付计划。

四、民用市场与体系化拓展:技术溢出的价值放大器

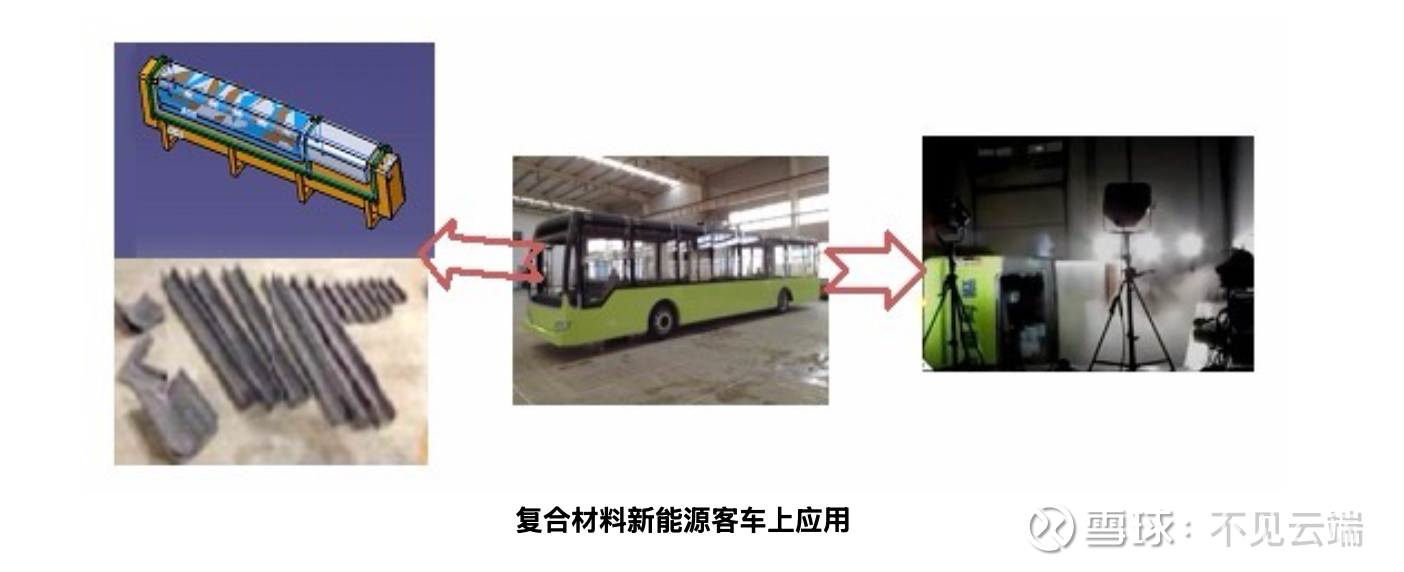

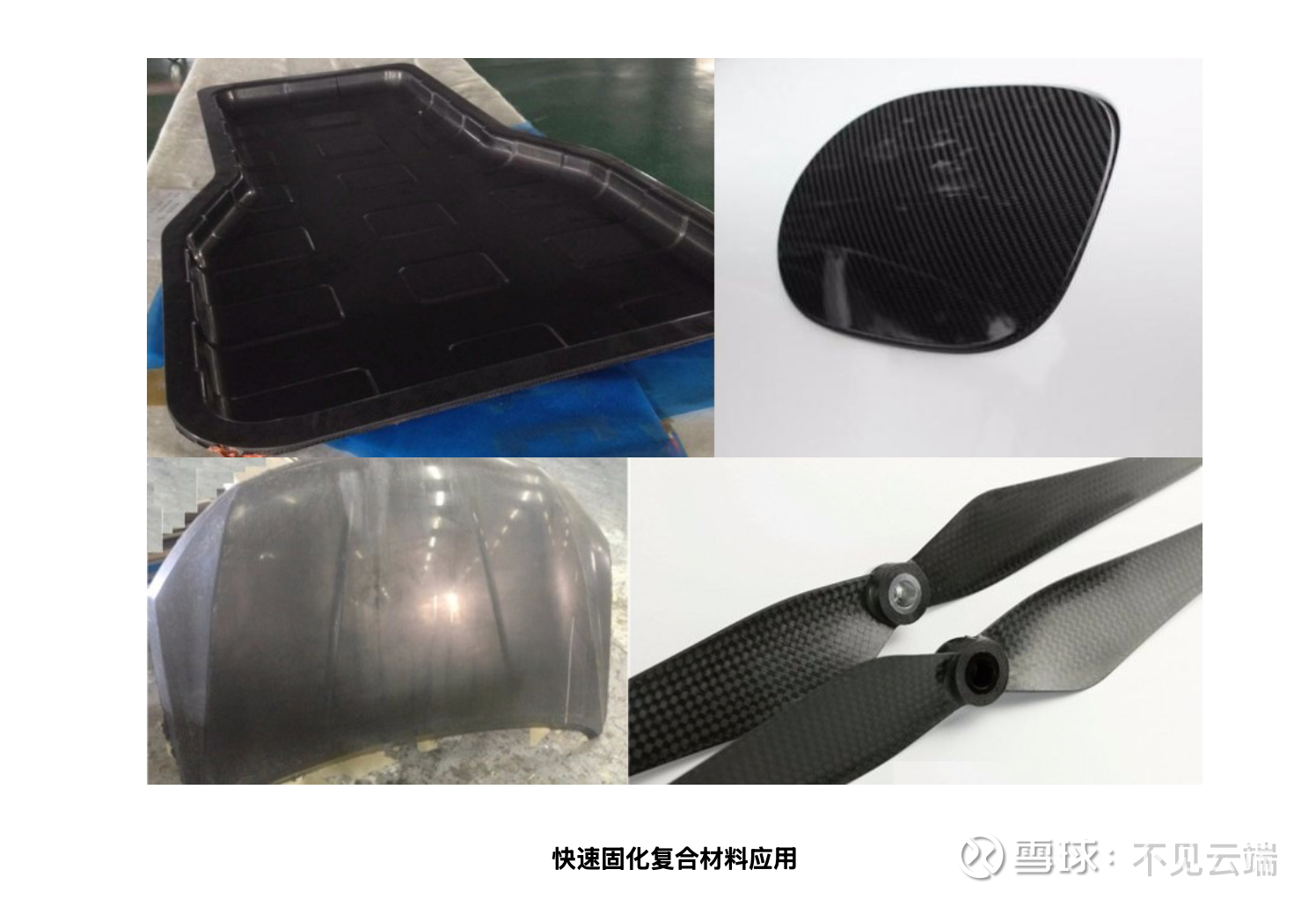

公司的技术影响力持续向更广阔的军民领域渗透。最具代表性的是成功开发 ACTECH®1201系列快速固化树脂及预浸料体系,将复合材料部件成型周期从数小时缩短至数十分钟,打破了其在汽车等大规模制造行业应用的效率瓶颈,已在新能源汽车电池箱、引擎盖等部件上获得验证。

更为重要的是,公司正通过一系列资本运作,从“点”的供应商向“面”的产业链主导者进化:入股上游碳纤维企业长盛科技以夯实原料保障;联合中国航发商发设立上海航发复材,切入民用航空发动机复合材料赛道;上述与中电科的股权联动,亦是体系化拓展的明证。这一系列动作,旨在构建一个以自身为核心的复合材料产业创新“生态圈”。

结论:集“唯一性”、“平台性”、“成长性”于一身的国家战略资产

纵览中航高科的产业布局,一幅以自身为枢纽、辐射中国整个天空经济的材料版图已然清晰:

- 商业航天是已兑现的现金流基石,提供高确定性的业绩支撑。

- 大飞机配套是中期明确的增长主权,随国产化进程阶梯式放量。

- 低空经济是远期潜在的爆发期权,卡位下一个万亿级市场。

- 技术溢出与体系拓展是持续拓宽护城河的价值放大器。

而其最深的核心竞争力,根植于其拥有“我国航空领域唯一专业从事复合材料研发工程化的单位”这一法定地位和由此形成的全方位产业生态控制力。从股权层面的战略协同,到市场端的绝对份额,再到研发端的院士领军,中航高科已超脱于单一上市公司范畴,成为一项深度融入国家航空强国战略、兼具高壁垒、高增长与高确定性的核心战略资产。在天空成为大国竞争新疆域的时代,它的枢纽价值必将持续深化与凸显。