自下而上志邦家居分析(一)财报排雷

$志邦家居(SH603801)$ 今天这篇笔记开始,我将从多个方面深入剖析我决定建仓一个品种之前的全部分析过程,基于我目前认知水平的!再此声明:本文所有内容,仅是个人学习交流笔记,不构成任何投资建议!

这篇是讲讲如何通过财报排雷,换句话说,也就是,什么样的财务报告才是相对安全的!

至于关于再往前推,如何从技术面判断底部的笔记,我之前陆续有提到过,有兴趣的朋友可以戳吸筹动作周均线,低位,多次粘合,孕育大行情

由于我选股逻辑就是,选择不太差(还不错)的公司,那就是起码你得业绩要及格,不能出现亏损,所以,我看财报,第一步会很现实的去看利润表!

这个系列我都用志邦家居来举例,仅供交流学习使用,不构成任何投资建议!

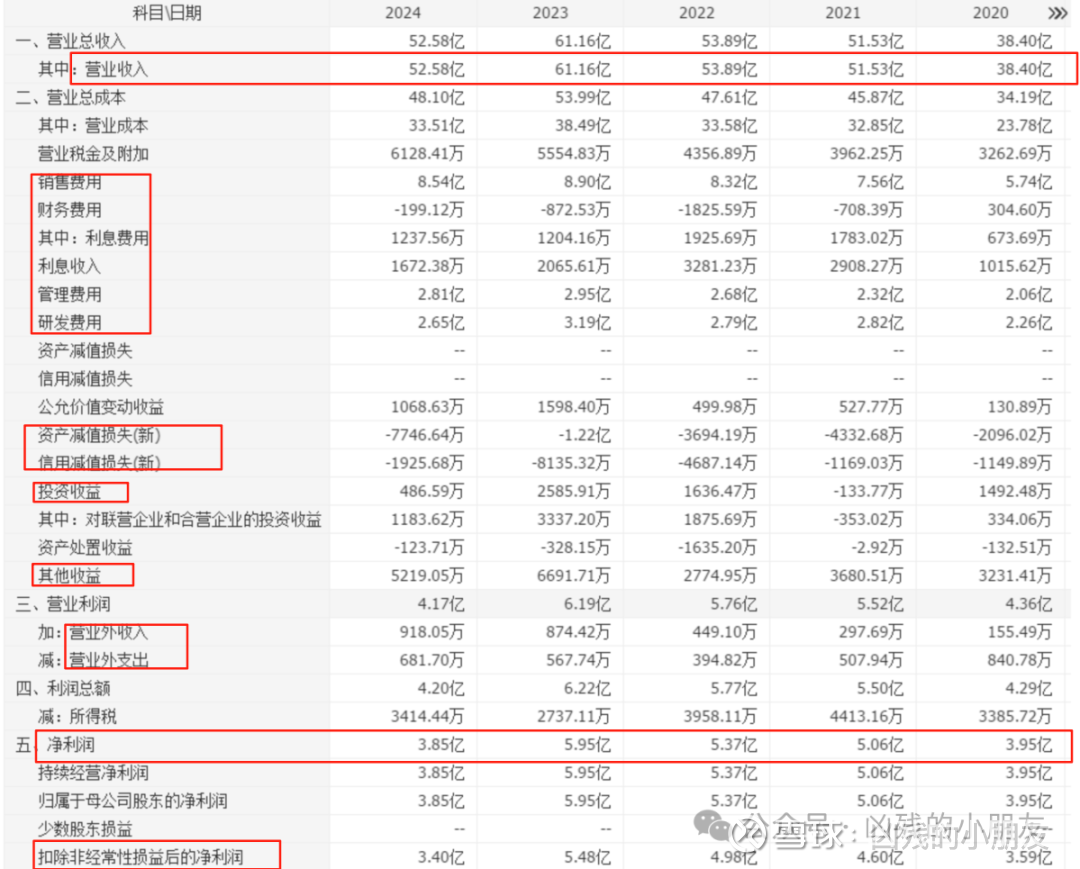

第一步:看营业收入和净利润

其实利润表当中,几乎所有项目都要逐个过一遍,当你对报表熟悉了之后,其实也就几分钟的事情,大概看一眼就知道这家公司值不值得花时间去深入研究了!

• 营业收入:过去几年都是增长态势,但2024年有所下滑,原因后续再展开分析

• 净利润:过去几年跟随营业收入增长,但是2024年却大幅度下滑,对比营业收入的下滑幅度,明显看到毛利下降,或者期间费用提升

• 期间费用:既然如此,那就看下各项期间费用,对比往年的变化!这里头要谨防费用资本化的操纵,主要看有没有异常增多或者减少的地方,可以看到期间费用这里,年度间还是相对比较平稳

• 两个搅局项目:资产减值和信用减值,这两个项目都是平滑利润的常见项,其实一家公司正常的调整可以接受,只要不太过火就行!

这家公司的两项减值波动还是挺大的,由于是做家居定制的,那么资产减值损失几乎都是库存,这个减值项目就有点大了,可以去看下存货,也才2~3亿,2023年就减值了1.22亿,要么公司的库存管理不太好,要么就是调节利润太明显了!

再看看信用减值,公司基本都是TO C业务,按常理应收账款不会很多,目前看就2023年有比较大的减值,不过到了2024年就降下来许多,可能是计提的坏账又收回一部分,或者公司调节的目的达到了!

不管怎么说,就我个人看来,这两项给我感觉评分不太好!不能说造假,但是有点粉饰的迹象!

• 两项杂项收益:看完搅局的,看杂项的,投资收益和其他收益都不太高,说明企业经营带来的核心利润还不错

• 乱七八糟的营业外:这里面可以说是什么跟投资和经营无关的收入和支出都往这里塞,只要不太大的金额,一般就不必过分理会!

• 扣非净利润:有必要跟净利润对比,看下扣除非经常性损益之后的利润是多少,这里头没啥问题

• 其他:这里就在看看归母净利润和净利润对比,也可以看看少数股东损益,这家是没有显示显示少数股东损益,说明没有控股其他子公司(全资除外),对比这个,可以知道是子公司的盈亏情况!

基本上,看利润就看这些,总体来说10分钟足够判断是否要深入分析下去了!

目前看,除了两项减值有点问题之外,其他都还可以,那么我这个暂时可以接受,还可以继续往下走,接下来就去资产负债表看看!

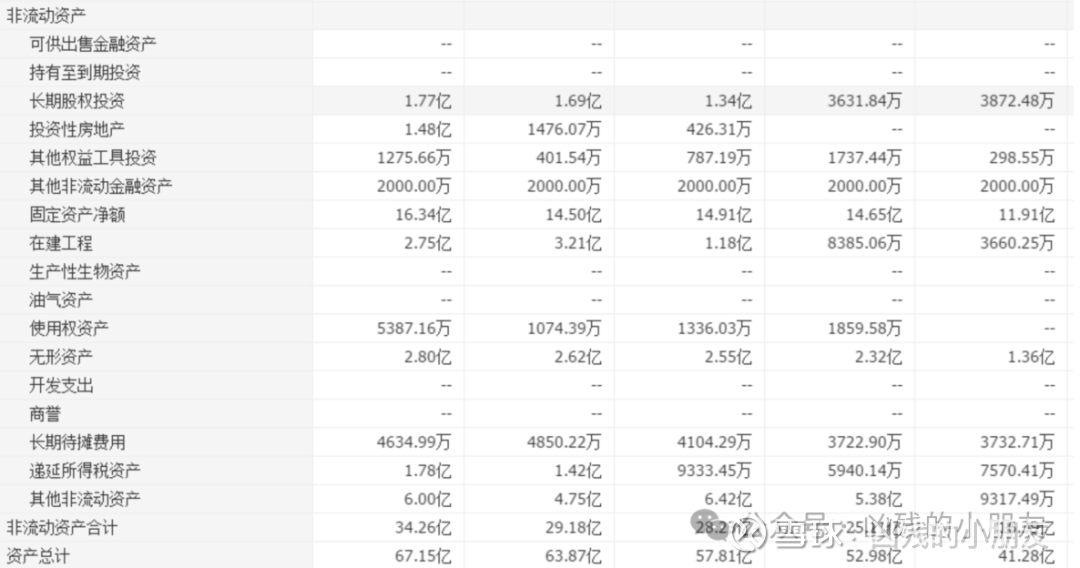

第二步:资产负债表

这里头要看的项目就多了,我分部来说,要知道,资产负债表的项目从上到下,是按资产的变现能力来排序的,我先说流动资产!

• 货币资金:现在有没有某一年异常增多或减少的,有的话就要去查原因,这里看到是比较平稳,只有有笔记说过,现金不是越多越好!要看占比和结构,有些企业一方面现金存量很多,一方面又到处融资不差钱,还一直借钱?这种就要注意了!

货币资金太多闲置不用,其实并非好事,说明企业暂时不知道如何处置这笔钱,出现了战略迷茫,这个要结合总资产和负债来看,现金是否存量偏高!

• 金融资产:排在第二行的金融资产,变现能力很强,一般都是一些短期的理财产品,随时可以变现,仅次于货币资金,那么加上现金,这公司大概有将近14亿的货币资金了,至于是多还是少,再往下看

• 应收账款:企业的应收账款和应收票据不多,前面也说了,公司是TO C为主,52亿的营业收入,只有3亿多的应收,但是净利润也是只有不到4亿,这里需要注意;同时这个应收账款也是有明显增加,说明企业面临竞争不得不放宽信用政策,来刺激销售

• 合同资产:这里类似于应收款,但是质量比应收款要高,坏账的可能性比较少,只不过会占用公司一部分资金,这里是不是可以解释了,公司需要留存14亿的流通现金的原因?

• 存货:企业是定制家居为主,不是把货做出来慢慢卖的,所以存货规模也不大,再对比33亿的营业成本,2.5亿的存货,一年周转13次,算不错了!

• 其他:其他预付款,其他流动资产没啥问题,看看就行

综合看,流动资产没啥雷,毕竟现金和金融资产这些都是可以证伪的,企业很少在这两个项目造假,审计可以通过向银行函证去验证,一查就知道了,下面看看非流动资产吧!

• 非流动资产埋雷的地方也不少,主要项目是长期股权投资、在建工程、无形资产、商誉、开发支出,这里面金额都不大,或者商誉这些没有,基本排雷

• 其他的长期待摊费用,递延这些,只要金额没有过分异常,大概看一眼就行

• 重点还是看固定资产净额,这里每年更新的数据都是减去折旧和加上新建的现值,从规模来看,固定资产是还是呈现上升趋势,这里要结合在建工程来看,转固的金额

因为在建工程,还有开发支出这里都是费用资本化的重灾区,如果一些在建工程长期不转固,就有操纵的嫌疑

之前有笔记提过对比数据看异常

至于固定资产是哪些,是厂房设备还是其他,那么可以看企业年报附注,这里后面再详细说,就目前看,企业还是有不断扩张发展的意愿,只是暂时对营业收入和净利润没有带来实质变化,要持续关注季报

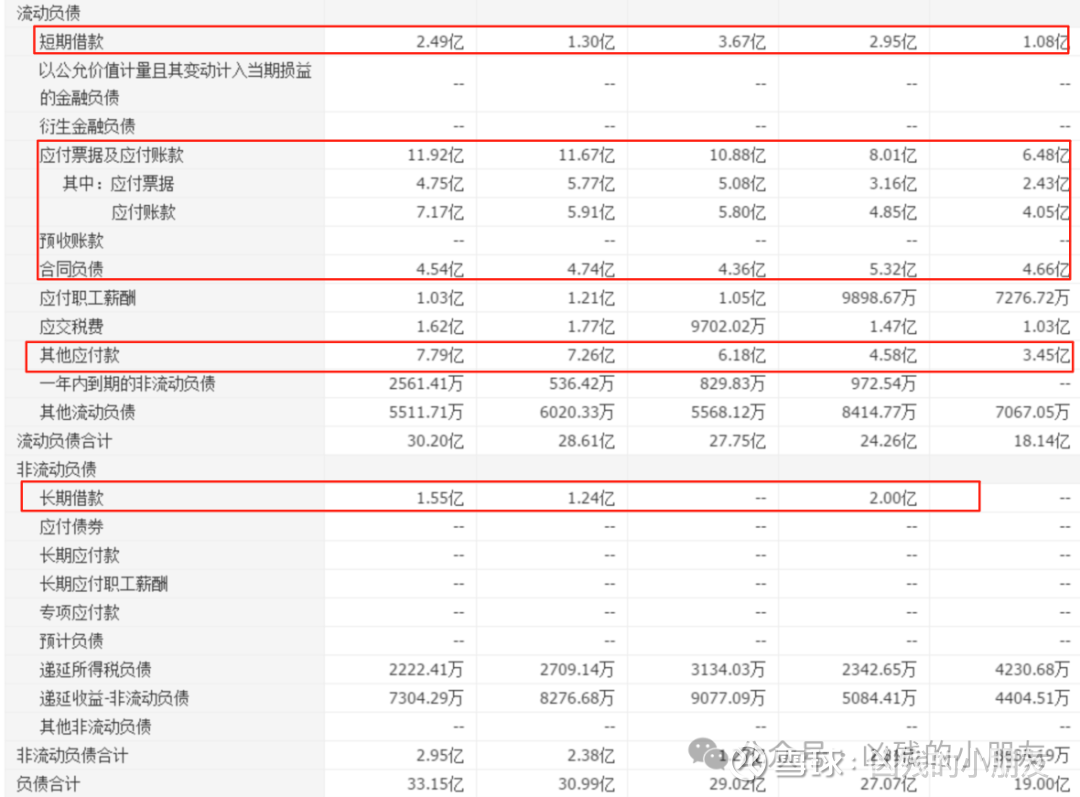

接下来就看负债端了!

第一眼感觉,负债端还是比较干净

• 有息负债:长短期负债合计大概4亿,按公司的现金存量和净利润,偿债压力风险不大

• 应付账款和应付票据,还有合同负债:这里挺好的,合计有15亿多点,你总负债规模才33亿,这些经营性负债占了一半,这些都是企业对上游供应商话语权的体现,看下营业成本33亿,有一半的货款都挂在账上,直接占用供应商资金,这种负债是好事!

• 应付职工薪酬:这里可以看出企业的规模是不断发展的,因为这里金额逐年增多

• 其他应付款:这里就要引起关注了!虽不及其他应收款这么残污纳垢,但也是一个雷项,这里占比金额比较大,就很有必要去了解清楚,到底是些什么东东!

我翻查企业年报和董秘解答,企业解释说是一些代理服务费,就是委托第三方开发维护客户,长期挂账,如果是真实的,倒没什么,毕竟是应付而不是应收,暂且相信这个解释!也可以算是经营负债

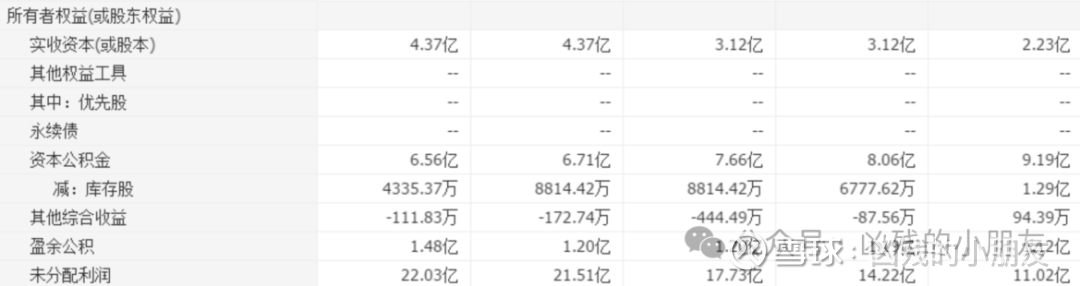

整体看,资产负债端的潜在雷项基本排除,接下来看下剩余产物——股东权益,其实也就是净资产

• 其实也没啥东西,看下有没有永续债(另类的融资)

• 实收资本:有在扩张,说明不断有股东入资,是可以拿分红的股本

• 盈余公积和未分配利润:都是增多,说明企业每年都有盈利剩下了!

第三步:现金流量表(重点来了!)

由于利润表是权责发生制,它的一些项目会对应资产负债表,而现金流量表是收付实现制,那么会关联另外两张报表,根据会计准则,三张报表都需要配平!都是互相关联的!

但是,实际操作中,这里会存在一些灰色地带,也就是不管是监管的容忍度还是市场的容忍度,这里的操纵边界不能太过火,否则就有舞弊暴雷的风险

就这么初步看现金流量表,没有什么大问题,只是2024年的经营活动现金流净额下降,幅度还不小,这个跟营业收入下降和应收款增多有关

那么下面的内容,将有点繁琐,我直接给出验证流程和结论,省略计算过程了!

三张报表互相勾稽的关系验证,必查项目!

1. 资产负债表与利润表:未分配利润平衡

公式:

期末未分配利润 = 期初未分配利润 + 本期净利润 - 现金股利 - 提取盈余公积

2. 资产负债表与现金流量表:货币资金变动平衡

公式:

现金流量表净增加额 = 期末货币资金 - 期初货币资金

3. 利润表与现金流量表:经营活动现金流匹配

公式:

经营活动现金流净额 ≈ 净利润 + 非付现费用(折旧/摊销) ± 营运资本变动(应收/应付/存货)

通过计算,我直接给出结论,三个项目计算下来是基本配平!

我说基本,其实实际是有差异的,真正的财务健康,不是“完全配平”,而是存在可以解释的差异,可能由于界定的问题,变动的问题,比如现金等价物这块,有些项目就属于未披露的范畴,一些受限资金,保证金等,都可能存在计算上的差异,这些都可以理解!

那么综合来看,暂时我还没有发现很明显雷的!不过......

一些调节的痕迹还是挺明显,对我而言,这种只要不太过分,可以容忍!

毕竟......你要埋点伏笔!

否则......将来哪有故事?