一文读懂豆粕ETF(二):豆粕供需分析

这是豆粕ETF$豆粕ETF(SZ159985)$ 系列文章的第二篇。本文将深入分析豆粕的供需两端,建立完整的分析框架,帮助你理解豆粕价格的驱动因素。

前言:为什么要做供需分析?

在上一篇文章中,我们了解了豆粕ETF的基本概念和升贴水逻辑。但要真正把握投资机会,还需要理解:

• 豆粕的供给从哪里来? —— 进口成本是价格的"锚"

• 豆粕的需求由什么决定? —— 养殖周期是需求的"钟摆"

• 供需如何影响价格? —— 建立自己的分析框架

豆粕价格 = f(供给成本, 需求强度, 库存水平, 市场情绪)

第一部分:供给端分析

1.1 进口大豆:供给的源头

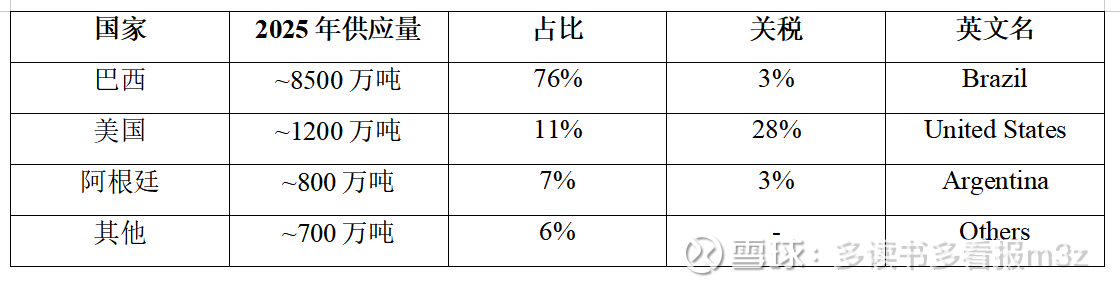

中国90%以上的大豆依赖进口,根据USDA WASDE-667报告,2025/26年度中国大豆进口预测为1.12亿吨。

主要进口来源(估算比例,实际请查询海关数据):

注:美国大豆关税 = 3%(MFN) + 25%(加征关税),2018年7月起实施

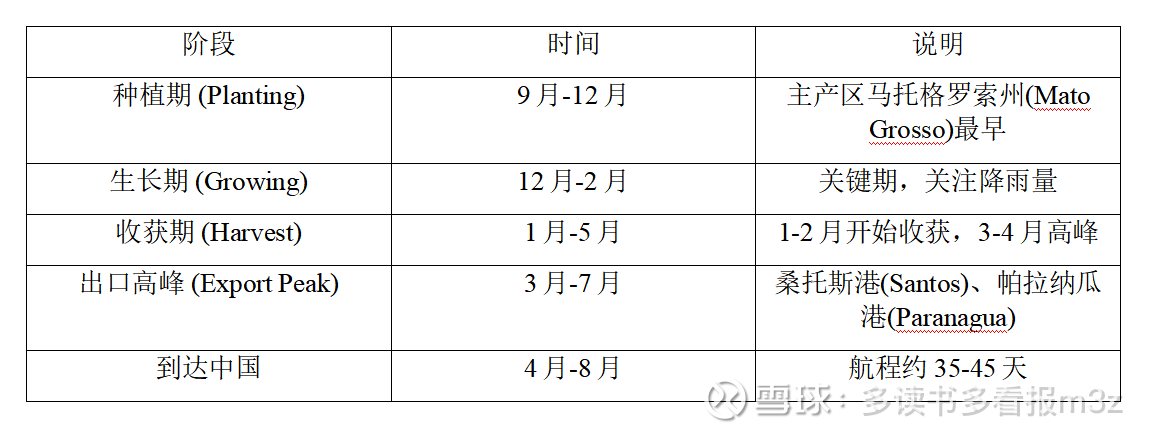

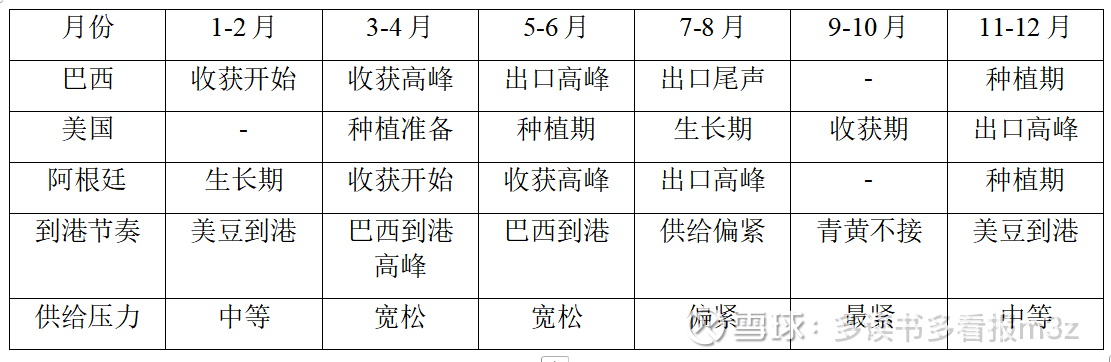

1.2 全球大豆种植与收获季节

理解大豆的种植-收获-出口-到港时间线,是把握供给节奏的关键。

巴西 (Brazil) —— 全球第一大产区

巴西大豆特点:

• 产量:2025/26年度USDA预测1.78亿吨(创历史新高!)

• 占中国进口的76%,是最主要来源

• 收获期与美国错开,形成互补

• 3-4月是巴西大豆集中到港期,往往对国内豆粕价格形成压力

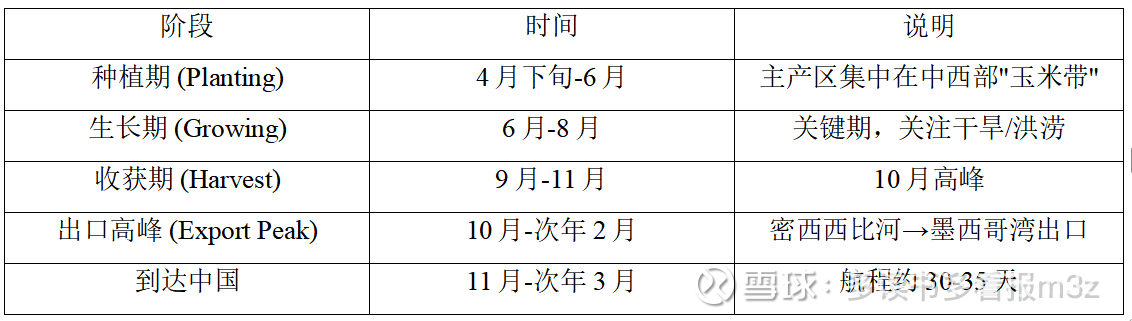

美国 (United States) —— 全球定价中心

美豆特点:

• 产量:2025/26年度预估1.16亿吨(USDA WASDE-667预测)

• 受中美贸易关系影响,对华出口大幅下降

• 加征25%关税后,成本比巴西高约500元/吨

• 但CBOT价格仍是全球定价基准

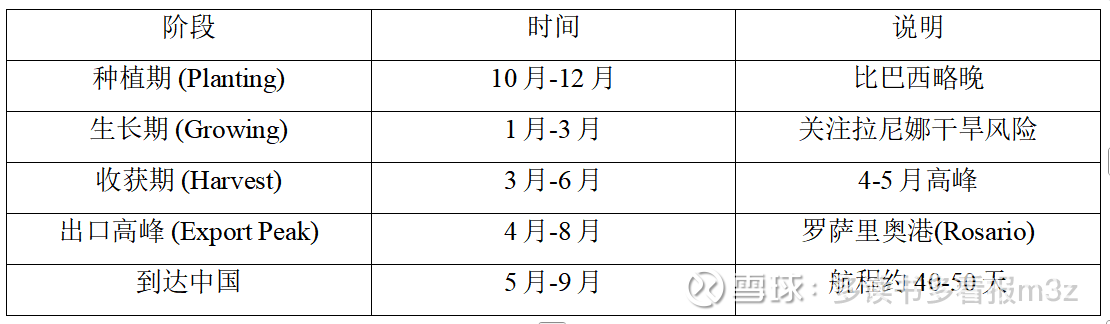

阿根廷 (Argentina) —— 第三大产区

阿根廷特点:

• 产量:2025/26年度USDA预测4850万吨

• 以豆粕和豆油出口为主(国内压榨后出口)

• 经常受干旱影响,产量波动大

• 政府出口政策(出口税)影响供应节奏

全年供给节奏表

季节性规律总结:

• 3-7月:巴西大豆集中到港,供给宽松,价格往往承压

• 8-9月:南美出口尾声,美豆收获前,供给相对偏紧

• 11-2月:美豆到港+巴西新作开始收获,供给再次宽松

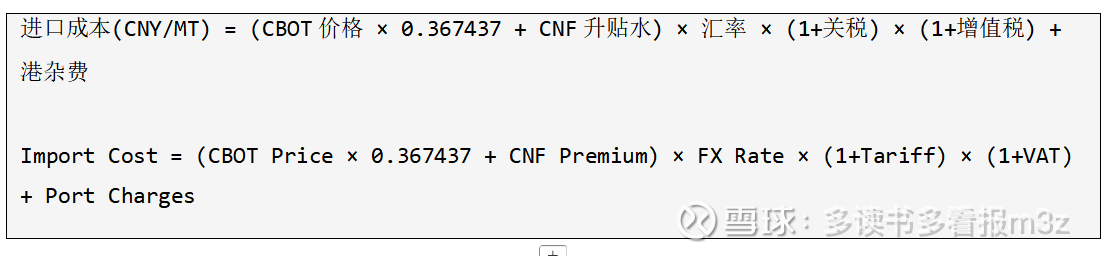

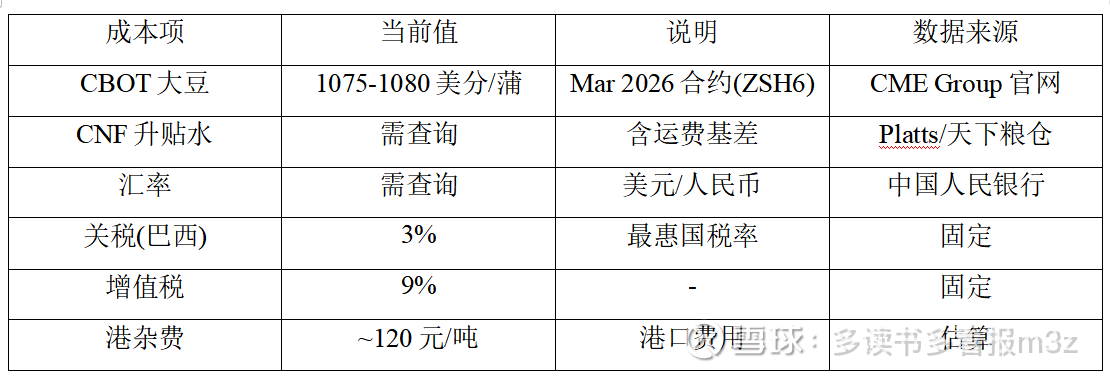

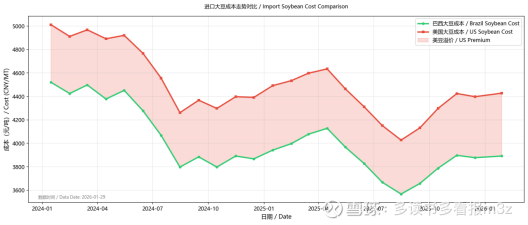

1.3 进口成本计算

核心公式 / Core Formula:

各组成部分:

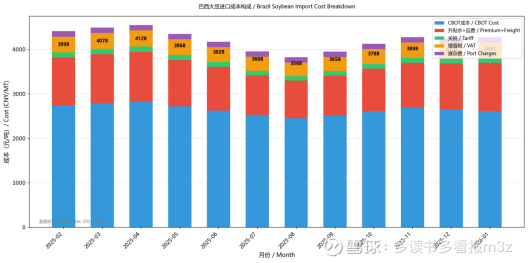

图: 进口成本构成图

图: 进口成本走势对比

1.3 关注CBOT大豆价格

CBOT (Chicago Board of Trade) 是全球大豆定价中心。

影响CBOT价格的主要因素:

美国种植面积和单产 —— USDA报告

南美产量 —— 巴西CONAB、阿根廷BCRA

全球库存消费比 —— WASDE月报

美元指数 —— 负相关

投机资金流向 —— CFTC持仓报告

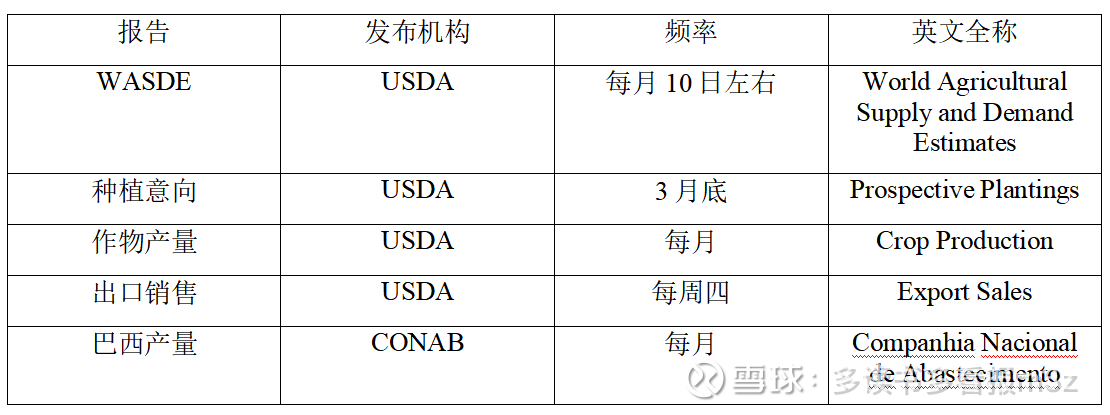

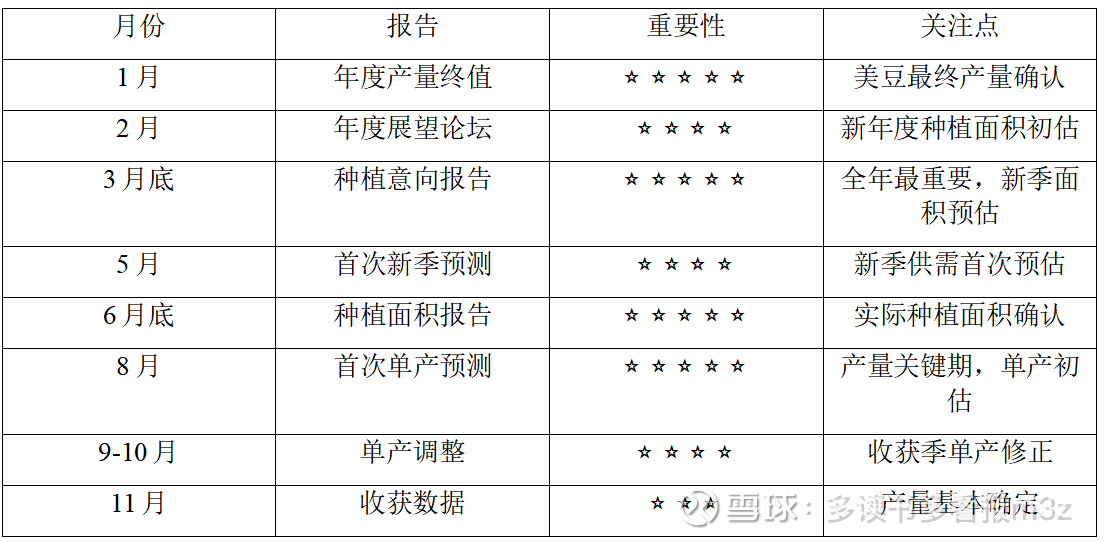

重要报告日历:

1.4 USDA报告详解:全球大豆供需的权威预测

USDA (United States Department of Agriculture) 美国农业部发布的报告是全球农产品市场最权威的参考。

WASDE月报 —— 最重要的供需报告

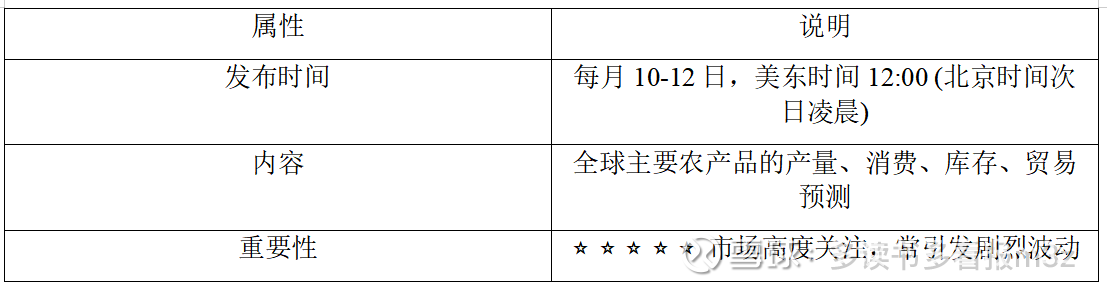

WASDE (World Agricultural Supply and Demand Estimates) 是每月发布的全球农产品供需预测报告。

建议:先看英文原版数据表,再参考中文解读分析。中文网站通常在报告发布后1-2小时内提供翻译。

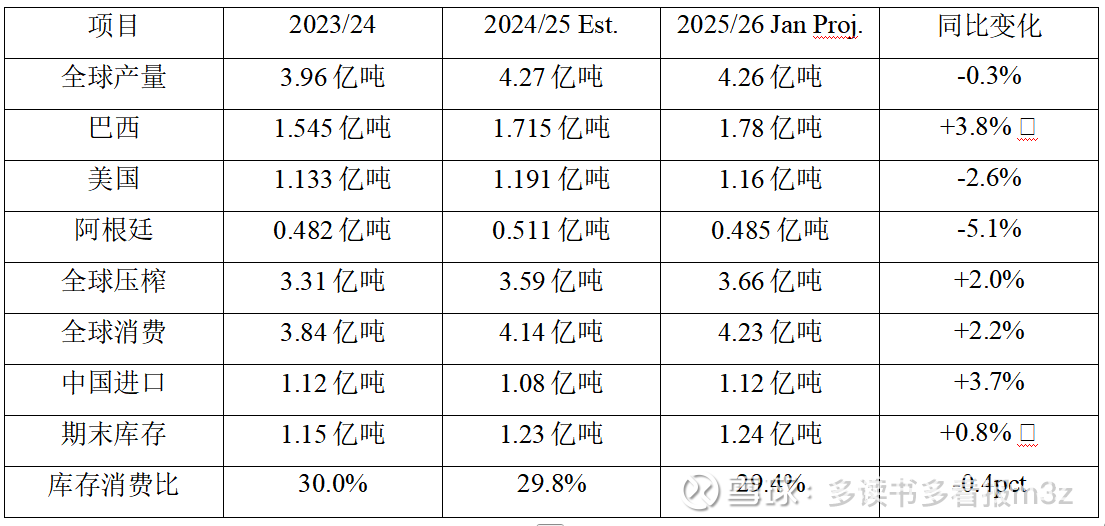

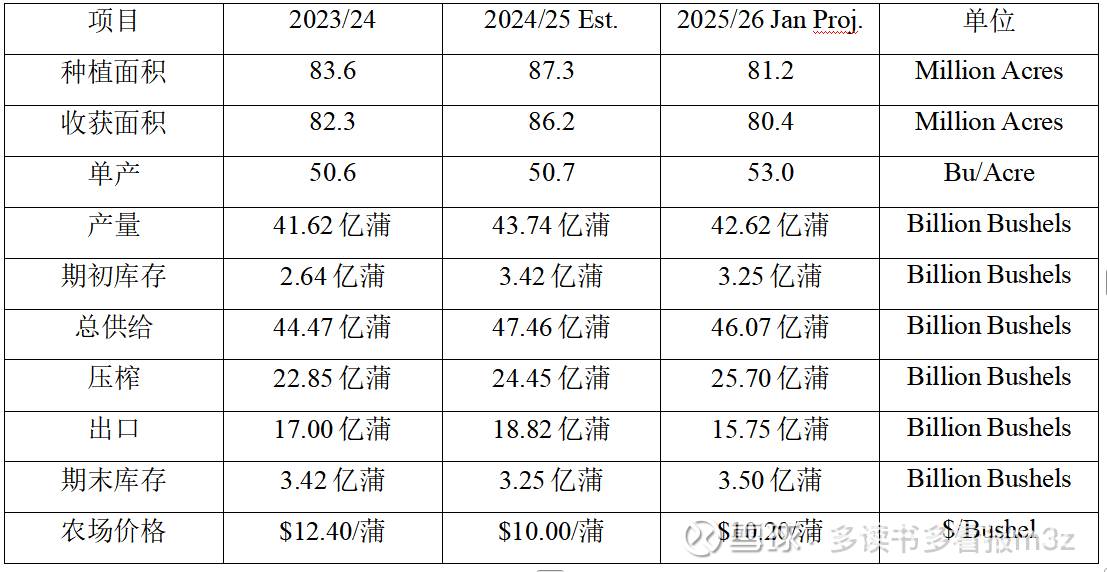

2025/26年度USDA最新预测(2026年1月报告)

全球大豆供需平衡表 (Global Soybean Supply & Demand) - 数据来源: USDA WASDE-667 (January 2026):

关键解读:2025/26年度全球大豆供需基本平衡,库存消费比29.4%,略低于上年。巴西产量创纪录达1.78亿吨,但美国产量和出口均下滑。美豆出口预估降至15.75亿蒲,为近年低位,反映贸易摩擦影响。

美国大豆供需 (US Soybean S&D) - 数据来源: USDA WASDE-667 (January 2026):

价格指引:USDA预测2025/26年度美豆农场均价$10.20/蒲(较2023/24年度的$12.40下降18%),对应CBOT期货约980-1050美分/蒲区间。期末库存增至3.5亿蒲,库存水平宽松。

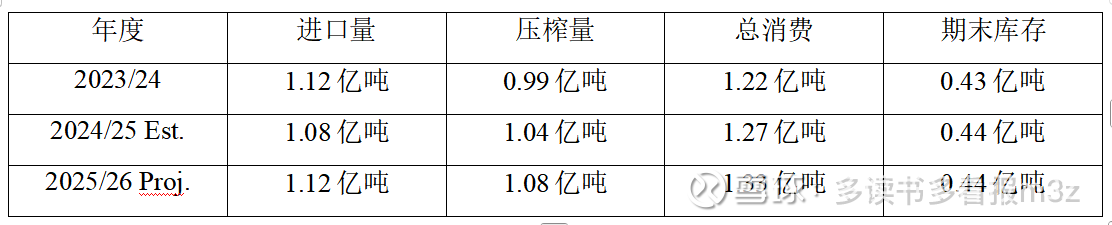

中国大豆进口预测 (China Soybean Imports) - 数据来源: USDA WASDE-667:

注意:2024/25年度中国进口预估为1.08亿吨,较2023/24年度下降3.6%,主要受养殖利润下滑影响。2025/26年度预计恢复至1.12亿吨。

年度重要报告节点

如何利用USDA报告?

报告前:

• 关注市场预期(彭博Bloomberg、路透Reuters调查均值)

• 预期差 = 实际值 - 预期值

• 预期差越大,价格波动越剧烈

报告解读逻辑:

当前市场含义(2026年1月):

• 巴西丰产预期强烈(1.78亿吨)→ 供给压力大

• 全球库存消费比29.4% → 基本平衡

• USDA价格指引$10.20/蒲 → CBOT 下方支撑较强

• 综合判断:供给端利空因素已较充分反映在价格中

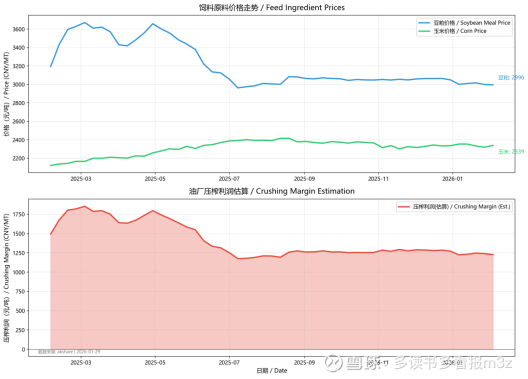

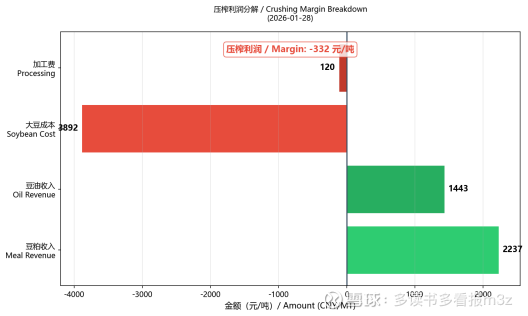

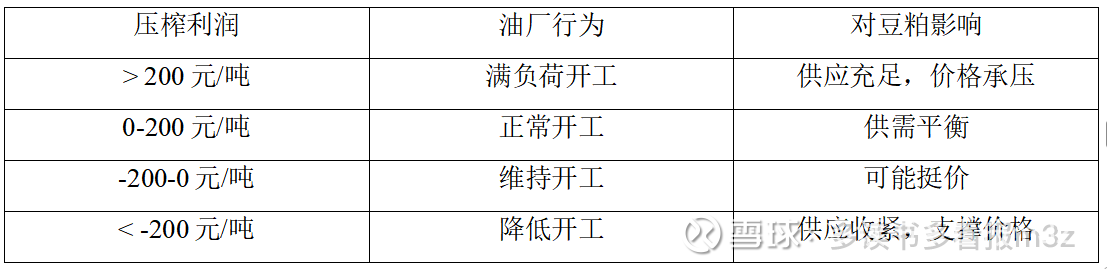

1.5 压榨利润:供给的调节阀

压榨利润 (Crushing Margin) 决定了油厂的开工意愿。

公式:

压榨利润 = 豆粕价格 × 78.5% + 豆油价格 × 18.5% - 大豆成本 - 加工费(120元)

图: 压榨利润走势

图: 压榨利润分解

利润状态解读:

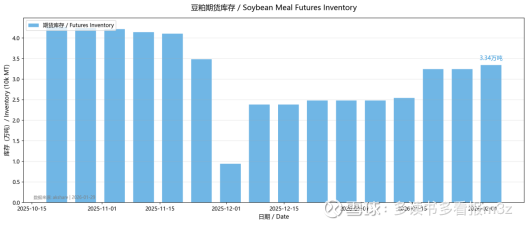

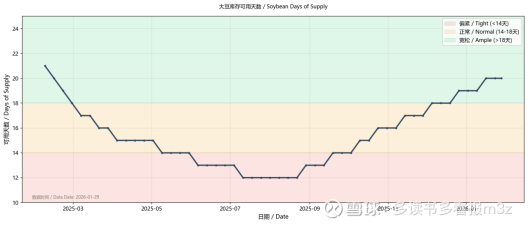

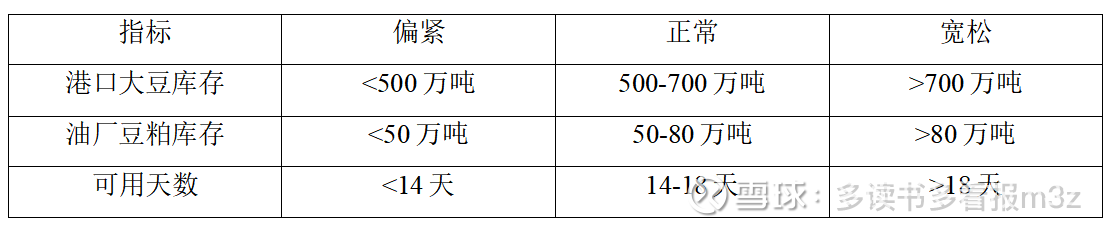

1.6 库存:供给的缓冲

港口大豆库存 和 油厂豆粕库存 是判断供给宽松程度的直接指标。

图: 库存走势

图: 可用天数

库存水平判断:

• 数据解读:库存偏低则价格有支撑,库存偏高则价格承压

第二部分:需求端分析

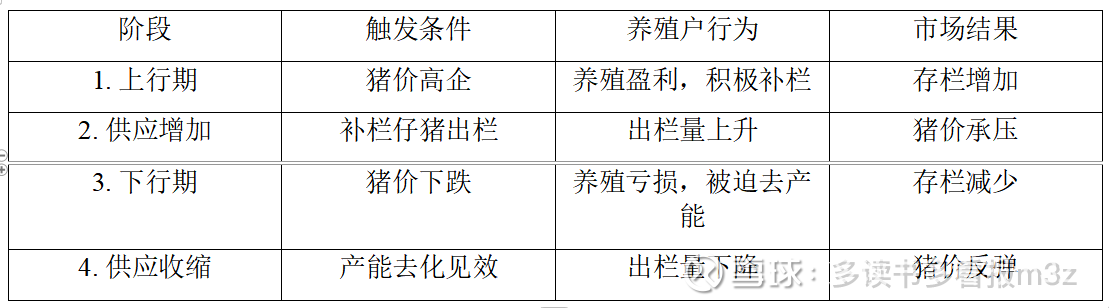

2.1 猪周期:需求的核心驱动

豆粕需求的50%以上来自生猪养殖。理解猪周期是分析豆粕需求的关键。

猪周期的基本逻辑:

完整猪周期约3-4年,核心是"价格→利润→补栏→供应→价格"的反馈循环

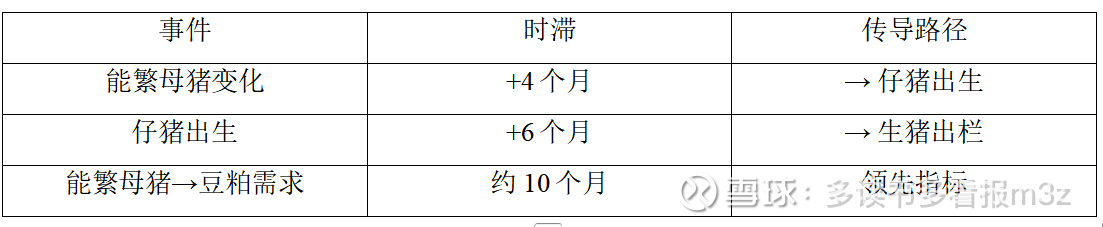

关键时滞关系:

图: 猪周期图

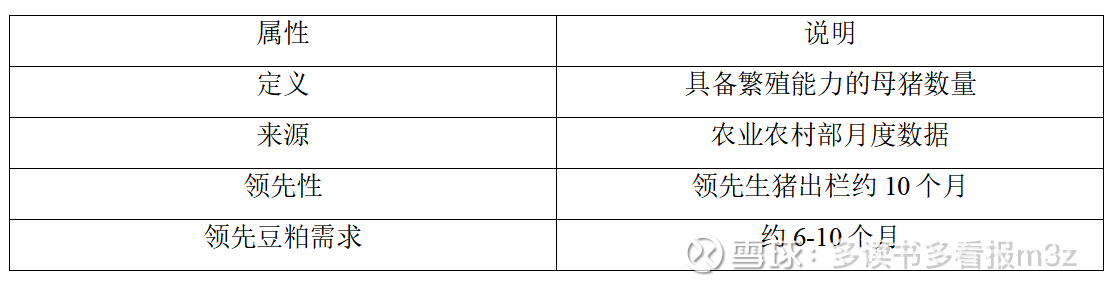

2.2 核心指标:能繁母猪存栏

能繁母猪存栏 (Breeding Sow Inventory) 是最重要的领先指标。

历史周期回顾(估算,仅供参考):

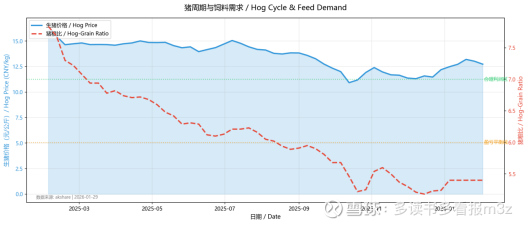

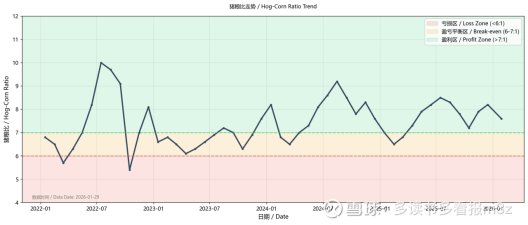

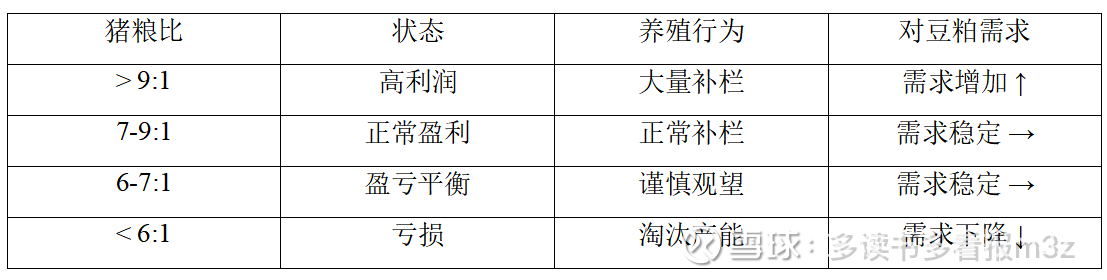

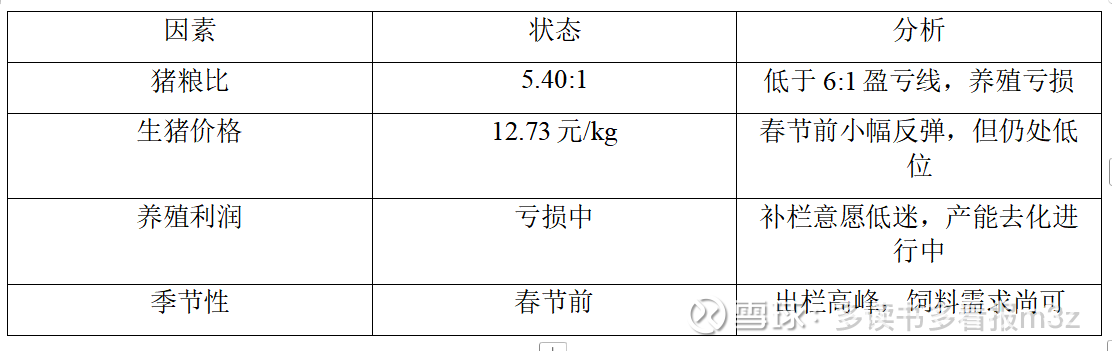

2.3 猪粮比:养殖盈亏的晴雨表

猪粮比 (Hog-Corn Ratio) = 生猪价格 / 玉米价格

图: 猪粮比走势

当前状态(请查询以下渠道获取实时数据):

• 猪粮比:网页链接 (走势图表栏目)

• 养殖利润:网页链接

• 能繁母猪:农业农村部每月公布 网页链接

• 数据解读:猪粮比>7盈利,<6亏损;能繁母猪回升预示未查豆粕需求增加

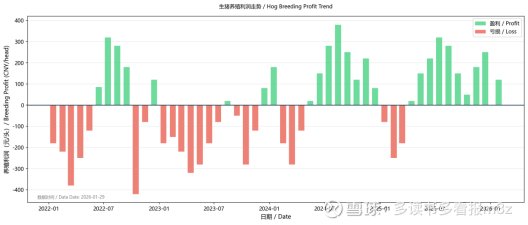

2.4 养殖利润走势

图: 养殖利润

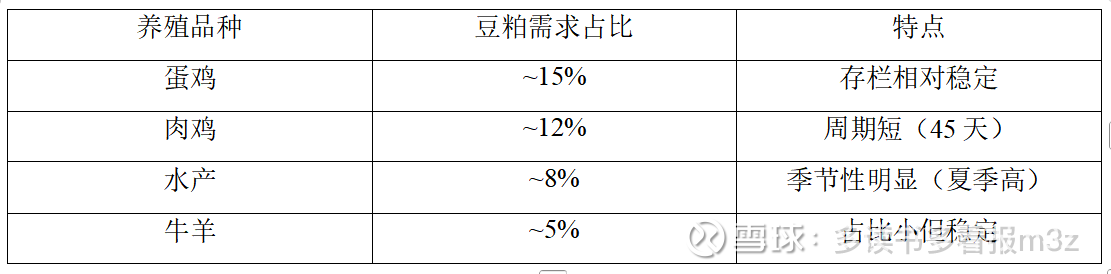

2.5 禽类与其他需求

除生猪外,豆粕需求还来自:

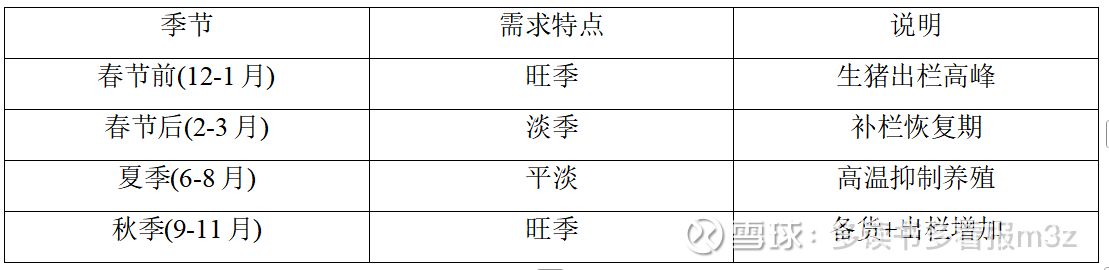

2.6 季节性规律

豆粕需求存在明显的季节性:

第三部分:当前供需研判(2026年1月)

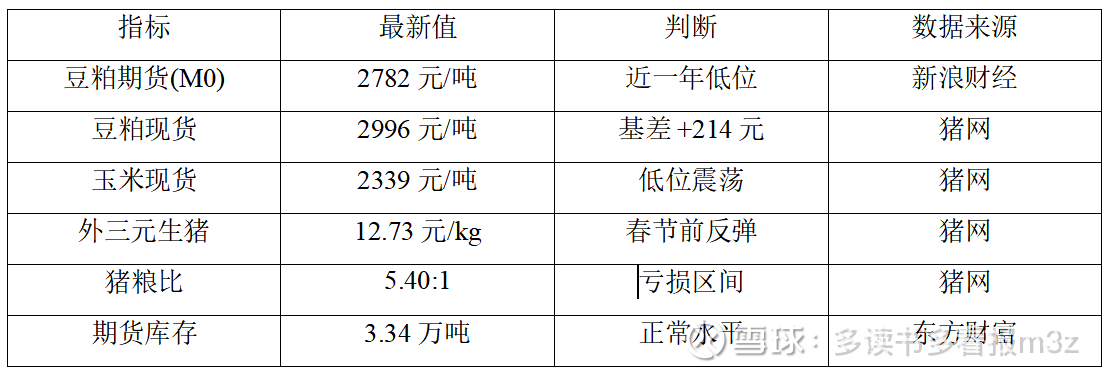

数据截止日期:2026年1月29日,来源:(东方财富、新浪财经、猪网)

3.1 当前市场数据一览

3.2 供给端判断:宽松偏中性

供给端结论:全球供应充足(巴西丰产),但CBOT已在低位,进口成本形成价格底部支撑。3-4月巴西到港高峰是主要压力窗口。

3.3 需求端判断:弱势但有边际改善

需求端结论:养殖端深度亏损(猪粮比5.4),产能去化仍在进行。短期春节备货支撑需求,但中期补栏动力不足,需求偏弱。

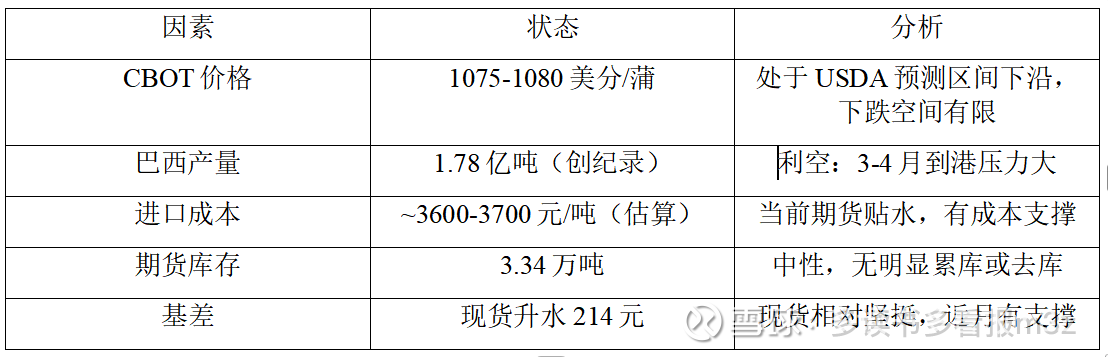

3.4 综合研判:震荡偏弱

核心矛盾:

• 利空:巴西创纪录丰产 + 养殖端持续亏损

• 利多:CBOT低位有支撑 + 现货基差坚挺 + 产能去化持续

供需平衡判断:

价格区间预判(豆粕主力合约):

• 支撑位:2650-2700 元/吨(进口成本支撑)

• 压力位:2900-3000 元/吨(供应压力+需求疲弱)

• 核心运行区间:2700-2900 元/吨

第四部分:投资策略建议

4.1 当前操作建议:观望为主,逢低关注

基于上述供需分析,当前市场处于一个比较纠结的位置。

从供给看,巴西1.78亿吨的创纪录产量将在3-5月集中到港,这是确定性的压力。从需求看,猪粮比只有5.4,养殖端还在亏损,补栏意愿很弱,$牧原股份(SZ002714)$ 豆粕需求短期难有起色。供需两端都偏利空,价格向上的动力不足。

但往下看空间也有限。美豆已经跌到1075美分,接近成本区间,进口成本对国内价格形成托底。现货升水200多元,说明现货端并不弱。

当前是春节前后的平淡期,可以等3-4月巴西到港压力释放后再做判断。如果届时猪粮比能回到6以上、能繁母猪环比企稳,需求端出现改善迹象, 或者是天气因素,可能会有大机会。

另外要关注的是大宗商品的整体走势。豆粕作为商品的一员,如果原油、有色等大宗出现系统性上涨,农产品很难独善其身。2021年的商品牛市就是例子,即便基本面没有明显改善,也可能被整体行情带起来。这种宏观层面的变化需要保持关注。

4.2风险提示

风险类型

供应超预期

巴西产量上调、到港超预期 ⭐⭐⭐

需求恶化

非洲猪瘟反复、养殖深度亏损 ⭐⭐⭐⭐

汇率波动

人民币贬值推升进口成本 ⭐⭐

政策变化

中美贸易关系、收储政策 ⭐⭐

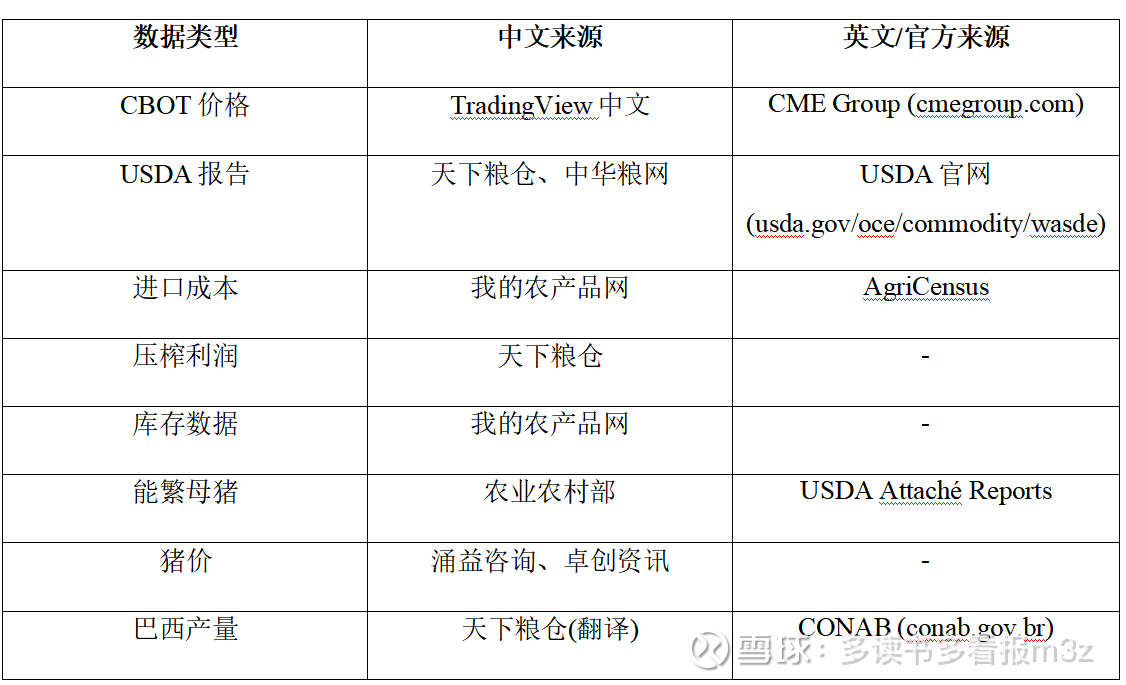

数据来源与工具

主要数据源

重要报告获取

USDA报告(英文原版):

• WASDE月报

• 油籽专项

• PSD数据库

其他重要来源:

• 巴西CONAB

• CFTC持仓

重要报告日历

本文数据来源:

- 国内数据(示例):压榨利润、库存、能繁母猪等数据为示例框架,实际请查询天下粮仓、我的农产品网、农业农村部等数据源

免责声明:本文仅供学习交流,不构成投资建议。投资有风险,入市需谨慎