加仓IFBH(港股通)投研笔记:250919,求关注

$IFBH(06603)$ $Vita Coco(COCO)$

【重要提示】备注:这只是个人的一点人生感悟!不构成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

投资逻辑研报一:

(一)公司基本情况与业务表现

(1) 成立背景与业务聚焦

公司是专注椰子水赛道的泰国企业,2013年在泰国成立,同年创始人创立饮料代工厂(为自有及其他品牌代工)并推出if椰子水品牌。2015年进军中国香港市场,2016年起蝉联香港最畅销椰子水饮料,2024年香港市场市占率达60%。

2017年切入中国内地市场,初期聚焦一二线城市便利店及精品超市,面向中高收入人群,2020年起连续5年保持内地椰子水市占率第一。

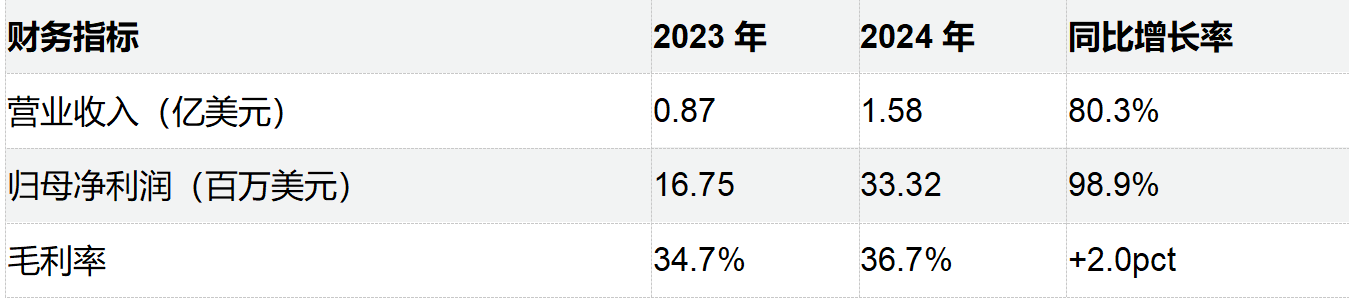

2024年公司95.6%的收入来自椰子水业务,整体收入为1.6亿美元(约10亿人民币),同比增长80.3%;利润为3300万美元,同比增长99%。

公司团队仅46人(40余人为泰国人,少数为新加坡人),创始人持股约78%,其他股东包括海外风投、国内经销商、客户及公司高管。

(2) 市场份额与区域分布

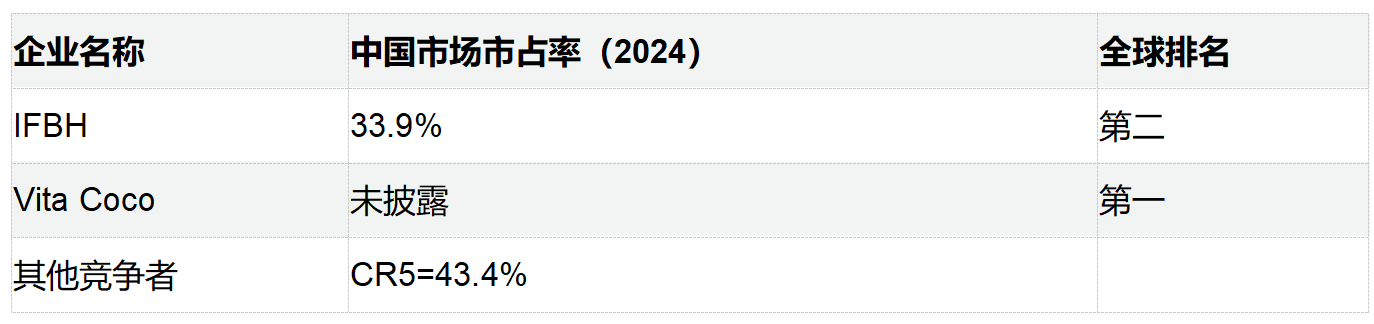

公司为全球椰子水市场市占率第二、中国市场市占率第一的品牌,中国内地椰子水市场市占率达34%。

收入地域分布集中,92%的收入来源于中国市场。在中国香港市场,公司自2016年起保持最畅销椰子水饮料地位,2024年香港市场市占率为60%。

(3) 产品与渠道结构

公司旗下有两大品牌:一诺可可if专注椰子水业务,inokoko侧重运动功能饮品。

渠道上,线上与线下收入占比各约50%。公司采用轻资产运营模式,渠道分销由前五大经销商主导,前两大(杭州大热、广东恒娱)合计占比近70%。因轻资产模式及与经销商共担营销费用,公司费用投放比例低,2024年营销费用率为4.7%,整体净利率达21%(高于行业平均)。虽毛利率(36.7%,椰子水大单品毛利率37.2%)不突出,但高净利率可与东鹏、农夫山泉等看齐。

(二)椰子水行业概况与竞争格局

(1) 全球与中国市场规模

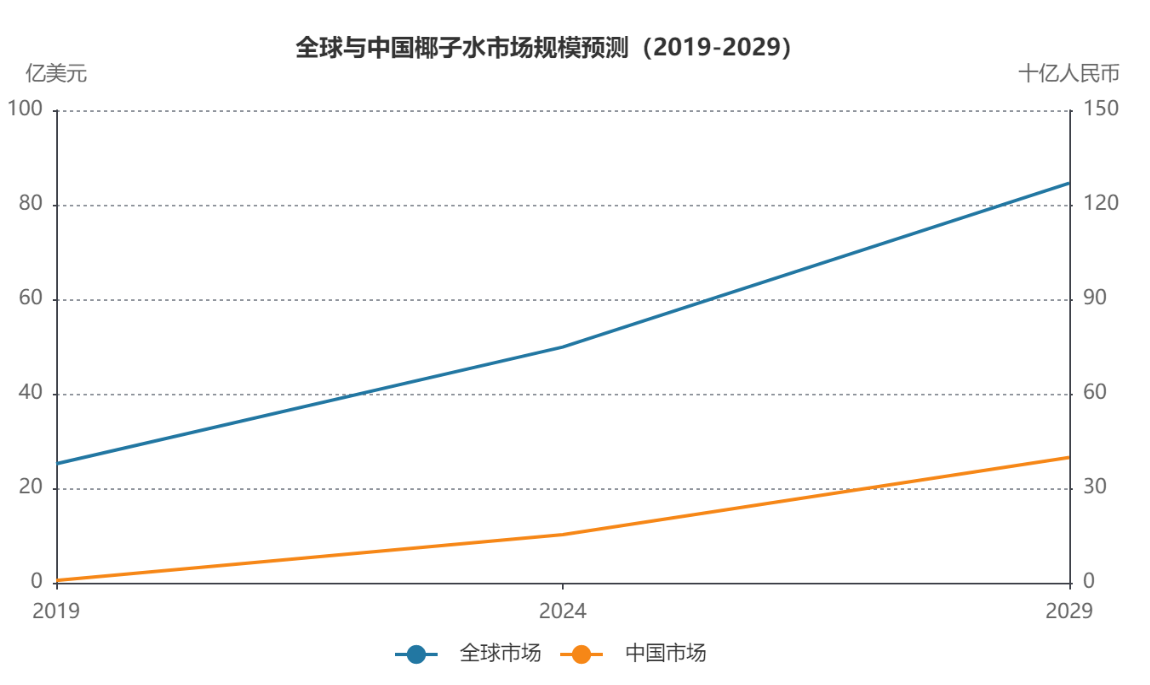

全球椰子水行业规模相对较小,2024年全球椰子水行业规模近50亿美元(约364亿人民币),2019 2024年复合增长率(CAGR)为14.7%。其中,大中华地区(包括中国内地及港澳台)增长表现突出,同期CAGR达61%,而中国内地的贡献尤为显著,过去五年(19年到24年)规模CAGR高达83%。

尽管中国内地椰子水行业增速远超其他饮料子品类,但整体零售额规模仍较小,占软饮料市场的比例不足1%。

(2) 行业增长驱动因素:椰子水行业的快速增长主要受两方面因素驱动。

① 植物蛋白饮品受年轻消费者喜爱,前两年瑞幸生椰拿铁等椰奶饮品火热,衍生出系列椰子基底的网红饮料及椰子甜品,带动了椰子水需求

② 消费者对生活品质和饮食健康、营养的要求提升,椰子水作为天然电解质饮品,具备低卡、低糖特点,契合消费者对天然清洁标签的诉求。其含有的维生素B、维生素C及钾离子、镁离子等成分,使其成为含糖饮料和运动饮料的良好替代品,兼具补水和功能性价值。

行业竞争格局与价格趋势:

当前椰子水行业竞争格局较为分散,CR10(行业前十大品牌市场集中度)为67.5%。主要品牌中,IF为市占率第一品牌,其次是美国的Vita Coco,此外还有佳农旗下的佳果园、椰树等。

近年来,创业品牌及渠道品牌(如盒马、山姆、良品铺子)纷纷进场,行业起步较晚且缺乏统一标准,导致产品质量参差不齐。价格方面,行业处于定价探索阶段,整体均价持续下跌。2024年线上椰子水市场产品均价为46.9元,较2022年下降37.6%;2025年一季度,每百毫升椰子水价格跌至1.46元,较2023年一季度下降23.6%。

(三)美国市场经验与Vita Coco借鉴

(1) 美国行业发展阶段

2008 -2013年是美国椰子水行业增长最快的阶段,行业规模5年增长10倍,一度达5.5亿美元,CAGR为61%。期间,可口可乐、百事等饮料龙头跨界加入,但因供应链管理和精力分配问题,未能取得良好发展。而专注椰子水赛道的Vita Coco脱颖而出,市占率稳定在40%左右,稳固了行业地位

(2) Vita Coco成功要素

Vita Coco是美国椰子水行业头部品牌,2024年市占率稳定在40%以上,收入5.2亿美元(约30亿人民币),2019-- 2024年收入CAGR为14%,净利率约10.8%。

① 专注赛道与品牌符号化,专注椰子水领域,通过消费者教育使“Vita Coco”成为椰子水品类符号;

② 品牌营销,早期与麦当娜等顶流明星合作代言提升知名度;

③ 供应链管理,原材料来自菲律宾、巴西等国,全球制造网络覆盖7个国家,有15家椰子水工厂和8家包装厂,采用轻资产运营模式,聚焦原材料采购与品牌营销,保障原料稳定和产品品质。

④ 对比而言,IFBH与Vita Coco相似,专注椰子水赛道,依托泰国产地供应链资源,采用轻资产运营模式,与优质分销商合作降低渠道开发成本,集中资源打造品牌势能。

(四)核心竞争优势分析

(1) 品牌先发与营销能力

① 公司品牌先发优势显著,2017年将天然椰子水引入中国内地,是中国椰子水市场最早。品牌有泰国原装进口背书,借泰国椰子水在中国内地的知名度形成品质稀缺性。

② 2020年健康饮品风口期,以100%纯椰子水、0添加配方建立品类标准,完成消费者教育,绑定品牌与天然椰子水符号。

③ 营销上,公司懂年轻人喜好,2020年与李佳琦、刘畊宏合作进直播间,强化运动补水功能,使线上旗舰店销售额翻10倍;后签约赵露思,官宣肖战为全球代言人,与核心消费人群画像契合的顶流合作;还与年轻人喜好的品牌联动,如与泡泡玛特IP crybaby开展下午茶、轻食社交场景联名。

④ 公司将部分品牌营销权交予国内杭州大热,代运营模式对年轻人消费喜好把握准、潮流趋势嗅觉灵,强化了品牌营销能力。

(2) 供应链与成本优势:公司供应链优势源于泰国本土资源。

① 母公司是泰国饮料代工厂,早与泰国椰农签长期协议,有稳定椰农资源。依托本土原料和生产商,采购成本比竞品低18%,在原材料和供应链上优势明显。

② 椰子水赛道核心竞争在原材料,公司作为泰国企业从源头把控品质,强化供应链管理优势。未来,即便行业竞争加剧,公司有望凭泰国本土供应链和品牌先发优势脱颖而出。

(五)未来增长路径

(1) 行业空间与下沉机会

椰子水行业处于黄金赛道,2024年整体规模约70亿人民币,规模较小但符合消费者对天然健康饮品的诉求。

国内广东、海南等地区对椰子水有一定消费基础,消费者认知度较高。随着健康意识提升及对代水饮料需求增长,椰子水渗透率有望进一步提高。对标海外发达国家,若中国的人均椰子水饮用量达到新加坡的一半左右,未来远期行业至少有4倍以上的成长空间。IFBH作为具备先发优势的泰国原产地品牌,预计将实现比行业更快的增长。

(2) 业务扩张与新品驱动

IFBH处于成长期,体量较小,整体收入规模约10亿出头,线上线下收入各占一半,线下网点仅30 40家,前五大客户收入占比超90%。

未来线下扩张空间大,国内一线现代渠道网点约130万家,公司现有网点对标该总量至少有翻倍以上的增长可能。

在品类上,公司针对定价较高(330毫升售价约6元)的反馈,计划推出低定价的inner Coco电解质饮料(添加NFC天然椰汁),瞄准三线及以下下沉市场,通过高性价比新品打开下沉市场空间。

(六)盈利预测+估值分析与合理定价

(1) 盈利预测方面

2025年公司收入预期2亿美元,同比增长32%(上半年已实现约30%的收入增长);归母净利润预期0.45亿美元(约3亿人民币),同比增长36%(因椰子成本下降及高毛利椰子水占比提升,利润增速快于收入)。

未来两年收入预计为2.7 3.3亿美元,收入复合增长率(CAGR)在25% 30%区间;归母净利润预计为0.61 0.78亿美元,利润复合增长率近30%。

(2) 对标Vita Coco估值

对标分析显示,Vita Coco上市后市盈率(PE)保持在25 35倍区间。我国椰子水行业处于早期阶段,成长速度较快,未来至少有4倍成长空间。基于行业高成长性,IF椰子水市场合理定价市盈率可达30倍甚至更高。

投资逻辑研报二:

(一)椰子水行业发展趋势与驱动因素

(1) 行业快速增长背景:椰子水并非新兴品类,前几年已有一定市场基础,但2025年出现大量类似椰子水的品类。从2024年到2025年,饮料赛道新品持续涌现,除东鹏特饮外,电解质水、养生茶、无糖茶、有糖茶等品类均有增长,其中椰子水增速尤为突出。

(2) 消费趋势驱动:椰子水的快速发展与健康消费趋势密切相关。消费者购买饮料时重点关注配料表清洁度(无添加剂)及能量指标(低糖、低卡、低脂、零添加),而椰子水恰好契合这一需求。此外,瑞幸生椰拿铁的爆火推动了椰子水的广泛认知与接受,其口感使椰子水从健身房场景拓展至日常饮用场景,进一步促进了品类发展。

(3) 技术与成本优化:IFBH作为椰子水行业龙头,通过解决关键保鲜技术推动了品类发展。

(4) 天然椰子水若不添加配料,打开后仅7天保质期,IFBH的保鲜技术有效解决了这一问题。同时,结合冷链和渠道成本降低约60%,使椰子水从高端产品转变为大众消费品,最终率先成为行业老大。

(二)IFBH公司核心竞争优势

(1) 轻资产运营模式:采用轻资产赋能、敏捷驱动、高人效的运营模式,46人团队创造了11亿净利润和100亿市值,效率突出。类似地,Monster(怪物饮料/魔爪饮料)也曾通过轻资产模式快速发展。IFBH在商业模式顶层设计上,可能借鉴了世界饮料巨头撼动可口可乐、百事可乐的经验,Monster饮料是典型代表。

(2) 品牌与爆品策略:IFBH注重极简包装与符号化设计,‘if’二字代表一种态度,形成独特包装与产品符号。类似的有元气森林的‘气’字、珍酒李渡的‘珍’字。

(3) 产品策略上:采用爆品思维,先以单一爆品打开市场,后拓展蓝屏、香椰等产品;通过种草、联盟达人、粉丝互动构建社交势能,推动品牌发展。

(三)IFBH面临的挑战与风险

(1) 经销体系局限性:IFBH经销商过于集中在国内几家进口商和电商。

(2) 品牌打造爆品时:这种集中利于推广,但随着体量增大,其弊端渐显,不利于线下渠道扩张。对比东鹏饮料的400多万终端(中国线下终端约五六百万家),IFBH仅覆盖三四十万终端,现有经销体系在服务更多终端、管理市场秩序(含价格管理、货物流通、门店深耕)方面的能力待验证。

(3) 竞争加剧风险:IFBH增长依赖椰子水品类扩张,国内不少品牌纷纷跟进。渠道自有品牌如奥乐齐、山姆、全家便利店等已推自有产品;

(4) 传统大品牌也在布局健康NFC类椰子水:这些品牌在品牌、品质、技术及供应链上不弱于IFBH,团队、渠道、市场管控及推广能力可能更强。虽当前未撼动IFBH老大地位,但长期看,IFBH份额可能下降。

(5) 渠道覆盖不足:IFBH从线上火起,已布局全国性零售等渠道,但渠道覆盖有局限。

(6) 因经销商集中和团队规模小,IFBH对特通渠道(餐饮)、地方传统分销渠道覆盖不足,或影响场景多元化拓展。

(四)行业对比与未来展望

(1) 与Vita Coco对比:IFBH与Vita Coco市场定位差异明显

① IFBH以中国内地为主要收入来源,2024年中国内地收入占比达92%,增速超82%;Vita Coco 80%的收入来自欧美市场。

② Vita Coco在中国市场表现欠佳,早期选华彬为分销商,后因华彬精力分散,2024年与捷运集团成立合资公司作为中国内地独家经销商。

③ Vita Coco在中国市场表现欠佳,其表现不佳原因:

A. 定价高端,不利于下沉市场拓展;

B. 渠道依赖山姆等高端零售渠道,在生椰拿铁推动的椰子水市场扩容阶段错失机会,部分市场被其他品牌抢占。

(2) 与Monster模式对标

① IFBH与Monster均采用轻资产运营模式,核心是外包生产、物流等重资产环节,聚焦品牌营销与高附加值环节。

② Monster与可口可乐签长期生产协议,利用其全球生产设施及分销网络快速进入新市场,无需自建工厂,还集中资源于赛事赞助、品牌活动等提升影响力。

③ IFBH依托泰国代工厂General Beverage(负责70%以上原料订单)和第三方物流,仅保留20名销售与5名研发人员,却掌控30多个国家和地区的市场网络。

④ 2024年其营销投入同比翻倍至700多万美元,带动天猫旗舰店单月销量暴涨300%;还通过顶流代言、网红带货提升品牌知名度。二者模式高度相似,均通过轻资产模式实现资本效率最大化。

(3) 未来增长空间

① IFBH未来三年收入增速预计约30%,归母净利润增速略高于收入端,依托稳定的供应链把控与原料价格。

② 增长驱动因素有:网点开拓,当前国内网点数仅三四十万家,对比百万终端仍有翻倍空间;

③ 下沉市场拓展,通过inner Coco等产品覆盖更多消费群体;

④ 新品类布局,如山竹汁等产品延伸覆盖新渠道。

⑤ 2029年全球椰子水市场规模预计达80 85亿美元,中国内地人均饮用量仅为美国的1/13,至少有4倍增长空间。

⑥ 当前行业标准未出台,存在价格内卷与质量参差不齐问题,未来随着广东等地推出鲜榨椰子水标准,头部品牌(如IFBH)将受益,竞争格局有望改善。

⑦ 估值方面,当前公司估值约29 30倍,椰子水赛道合理估值水平为30 35倍。

(五)if品牌竞争优势与市场格局

(1) if的先发优势:if在椰椰子水行业中,相对于其他竞品有一定优势。

(2) 不同市场竞争表现:在高线市场,if客单价相对较高,主要铺货在一二线城市;在下沉市场,即三四五线城市,出现了众多不同定位的椰子水品牌,客单价更低。 当前,高线市场和下沉市场均处于快速增长阶段,但各品牌产品打法及定位不同,竞争格局尚不明朗。

(4) 行业同质化问题:椰子水行业发展快速,但存在同质化问题,各品牌及品类未形成显著差异。

投资逻辑研报三:

IFBH是泰国饮料公司General Beverage分拆的国际业务部门,专注于即饮饮料和即食食品领域,核心品牌包括if和Innococo。其母公司IFBH Limited于2025年4月在港交所上市,股票代码为6603.HK。

(一)市场地位

根据灼识咨询报告,IFBH在中国内地椰子水饮料市场排名第一,连续五年市场份额领先,2025年上半年椰子水业务收入占比达96.9%。

(二)财务表现

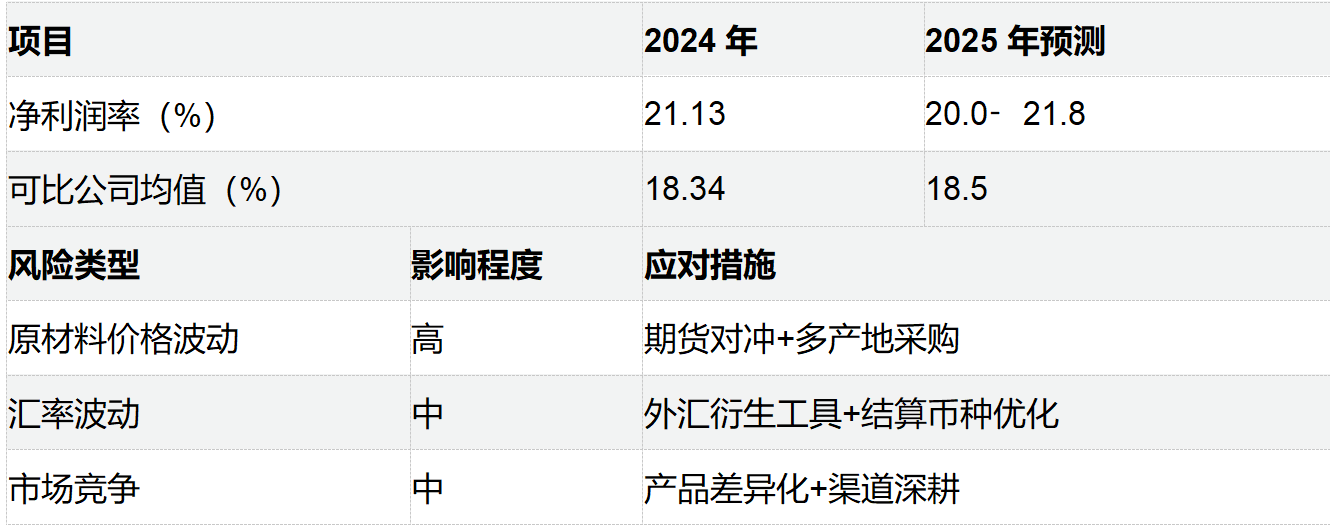

2025年上半年总收入94.5百万美元,同比增长31.5%;经调整净利润18.9百万美元,同比增长13.9%。毛利率33.7%,净利率目标为20%。

(三)战略布局

(1) 新品计划:9月推出电解质饮料,定位二、三线城市年轻消费群体,定价低于现有产品。

(2) 渠道扩展:新增三家经销商,线下门店覆盖点从50万提升至65万至70万,目标突破100万。

(3) 供应链优化:计划未来3-4年扩展至印尼等东南亚市场,降低采购成本。

(四)资本市场动态

2025年9月8日调入港股通,成为被动资金配置目标。市场预计其将受益于椰子水品类渗透率提升及品牌优势,维持全年收入增长30%目标。

(五)供应链与客户集中风险

(1) 椰子水原料 100% 来自泰国,且控股股东旗下 General Beverage 为核心供应商(2024 年采购占比 18%),气候灾害、地缘政治或政策变动可能导致供应中断或成本波动。

(2) 尽管公司计划 2025 年将泰国原料占比降至 70% 以下,但短期内风险仍存。

(3) 前五大供应商采购占比 96.9%(2024 年),前五大客户收入占比 97.6%(最大客户贡献 47%),若核心分销商终止合作或财务恶化,将直接冲击业绩。

(六)市场单一与区域政策风险

(1) 公司 92.4% 的收入来自中国内地,若消费偏好转移(如植物基饮料替代)、进口关税调整或地方食品安全政策趋严,可能导致需求下滑或渠道受阻。

(2) 公司在中国内地无员工,依赖分销商执行销售策略,对市场变化的响应速度受限。

(3) 东南亚及欧美市场尚处初期,文化差异(如欧美消费者偏好鲜榨椰子水)、本地供应链管理及竞争格局(如 Vita Coco 占据先发优势)可能导致拓展不及预期,短期内难以贡献规模化收入。

投资逻辑研报四:

IFBH 2025年半年报点评

一、业绩概况

2025年上半年,IFBH实现营业收入0.95亿美元,同比增长31.5%。

经调整归母纯利为0.19亿美元,同比增长13.9%(剔除上市相关费用),实际归母净利润0.15亿美元,同比下降4.8%。

业绩整体维持较高增速,核心收入产品仍为椰子水,盈利能力短期承压,主因汇率变动和上市费用影响。

二、收入结构与增长分析

(1) 产品结构

椰子水:收入0.92亿美元,同比增长33.3%,占总收入96.9%。

其他饮料(如龙眼汁、荔枝汁、蜜桃汁及芦荟葡萄汁):收入0.02亿美元,同比增长57.2%,但占比较低,约2%。

(2) 区域市场

中国内地贡献收入0.88亿美元,占比超92%,同比增长29.79%,是主要增长引擎。

香港、台湾市场分别实现收入0.04/0.01亿美元,同比增长60.14%/130.80%,体量小,增速快但绝对贡献有限。

(3) 渠道结构

线上、线下销售占比各50%,天猫占线上最大份额。

线下渠道聚焦高线城市的连锁超市和便利店,目前网点三四十万家,仍有较大提升空间。

(4) 品牌影响力

“if”品牌营收占比提升至89%,公司品牌主导优势增强,有效支撑市场渗透。

三、盈利能力与费用端

毛利率为33.7%,同比下降4.7个百分点,主因泰铢兑美元升值(采购成本端压力)以及费用增长。

归母净利率为15.85%,同比下降6个百分点。

费用端:销售、分销、管理费用率分别为3.6%、3.8%、6.4%,较去年不同程度变动,其中管理费用率因上市费用上升。

行业对比:净利率高于国内饮料同业龙头农夫山泉、东鹏饮料,反映公司轻资产及高毛利单品策略有效。

四、现金流与资产状况

半年内经营活动现金流为正,资产负债率24.34%,流动比率达3.81,偿债和流动性安全充足。

应收账款周转高,存货及固定资产占比较低,体现轻资产模式。

五、市场表现与估值

2025年6月至8月,IFBH股价先冲高后波动下行,跑输恒生指数,反映市场对净利润短期下滑与行业竞争压力的担忧。

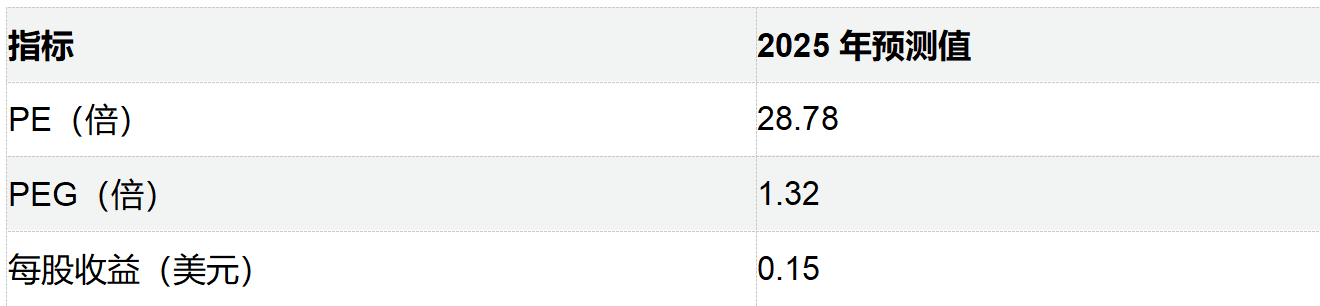

估值方面,2025年预计PE约在29~31倍,高于可比公司平均,2026-2027年预计下降至22-17倍,未来有高成长性和估值提升空间。

六、未来展望与风险提示

渠道、品类和品牌建设仍为公司长期核心驱动力。新饮料系列虽放量较小,但潜力可期;主打椰子水的大单品策略延续稳健快速扩张。

净利润短期承压主要受汇率影响及上市费用提升,长期维持高回报区间。

行业风险:原材料价格波动、行业竞争加剧、新品拓展及海外扩展不达预期均是主要威胁。

七、综述及投资建议

IFBH作为椰子水行业龙头,把握健康饮品新消费趋势,凭借轻资产、品牌力和渠道优势,保持高速增长,现金流健康,盈利能力持续优于行业平均。

预计全年收入增速约30%,净利润将受费用、汇率阶段性影响但中长期看好。

建议持续关注公司市场渠道下沉、产品多元化和原材料成本变化。

主要财务数据摘要:

(1) 2025H1营收:0.95亿美元(+31.5%)

(2) 归母净利润:0.15亿美元(-4.8%)

(3) 椰子水收入占比:96.9%,增速33.3%

(4) 毛利率:33.7%(-4.7pct)

(5) 资产负债率:24.34%

(6) 预计2025全年PE约30倍

投资逻辑研报五:

公司为轻资产模式运营的椰子水龙头。IFBH为全球第二大椰子水企业,2024年收入1.58亿美元、净利润3332万美元,中国大陆收入占比92%。

公司轻资产模式运营,资源精力主要聚焦产品研发和品牌营销,上游原料采购由以母公司General Beverage为主的一般采集商完成,下游则依靠全球43家经销商分销(其中中国大陆共3家)。

椰子水行业高景气,if稳居龙头。据CIC,2024年中国大陆椰子水零售额10亿美金,19-24年CAGR=83%。椰子水品类天然健康,热量低、富含天然电解质,符合未来消费趋势。2024年我国椰子水人均消费量仅为0.1L,相较于椰奶零售规模200亿、整个果汁市场777亿,绝对规模仍小。

竞争格局来看,2024年if中国大陆市占率34%,超第二名竞品7倍以上。尽管短期行业竞争加剧,但if配料表干净、采用先进无菌冷灌工艺、使用泰国优质椰子原料,产品力优秀,相较于竞品也有更广的渠道覆盖和更强品牌知名度,预计将保持领先优势。

上游原料&供应链为核心竞争优势

(1) 椰子水为一门有门槛的生意,需要依托于上游椰子种植资源,全球椰子主产区为东南亚、中国主要椰子种植地为海南但产量有限;同时由于椰子水易受污染,企业需就近原材料布局生产和运输供应链。

(2) IFBH与泰国的椰农和当地采集商有10年以上的合作关系,彼此信赖,可以以稳定、较低的价格获取优质原料供应(公司为泰国主要新鲜椰子水采集商,采购量占比50%以上);

(3) 公司也拥有多个具备无菌冷灌产线的优质代工合作伙伴。此外,公司相较于其他竞品具备更广的渠道覆盖和更强的品牌知名度。

短期来看,汇率为25H1业绩波动主要因素。25H1,公司净利润增速低于市场预期,但主要由于泰铢兑美元汇率显著升值所导致,经我们测算,若剔除汇率影响因素,公司净利润增速在30%+,符合前期指引。

25H2来看,预计汇率对毛利率的影响有所减轻,与此同时公司正积极推进泰铢采购合同转化为美元合同的工作,未来汇率风险有望逐步减轻。

长期关注公司产品&渠道拓张。

(1) 公司产品矩阵仍有拓充空间,预计25H2将推出Innococo新品饮料,持续打造“椰子+”产品矩阵;

(2) 渠道方面,我们预计公司当前产品铺货网点数不足100w家,以高线城市现代渠道为主。公司目前大陆和3名经销商合作,公司也在积极开发新的经销商,有望进一步打开成长空间。

投资逻辑研报六:

IFBH2025年半年报点评

IFBH(6603.HK)2025年半年报整体表现稳健,营收增长强劲,但净利润增速受到一定压力,主要源于泰铢兑美元升值带来的汇兑损失以及上市相关费用的影响。若剔除这些因素,公司净利润增速预计可达30%。展望2025年下半年,公司计划推出电解质椰子水新品,并拓展新的经销商渠道,有望为营收带来增量。同时,公司正通过与供应商谈判降价等方式缓解成本压力,预计2025H2业绩将环比改善。全年来看,公司经调整净利润增速有望超过20%,净利率也有望维持在20%以上。长期而言,IFBH在产品矩阵、渠道建设和海外市场的拓展方面具备较强的成长性。

营收增长情况

IFBH在2025年上半年实现了强劲的营收增长,数据显示其营业收入同比增长率达到31.49%,表明市场需求和公司运营能力均有所提升。

主营收入构成与净利润情况

IFBH的主营收入构成未在参考资料中提供详细数据,但其2024年上半年的净利润数据以美元为记账本位币,可供参考。此外,公司正在采取措施优化成本结构,以应对毛利率下降的趋势。

泰铢兑美元汇率变动

2025年上半年,泰铢兑美元汇率整体呈上升趋势,这对以美元为主要结算货币的IFBH造成了汇兑压力。以下是部分时间段的汇率数据:

关键风险提示

1. 原材料价格波动:公司毛利率预计从2024年的32.04%逐步下降至2027年的30.66%,表明成本压力可能上升。

2. 行业竞争加剧:椰子水品类正处于上行期,吸引新进入者和现有竞争对手加大投入,公司需持续巩固市场地位。

3. 食品安全问题:作为食品饮料企业,食品安全是核心风险之一,任何事件都可能对品牌和销售造成严重影响。

4. 汇率波动风险:泰铢兑美元升值已对2025H1毛利率产生负面影响,未来汇率波动仍可能影响利润。

5. 费用增长压力:尽管销售及分销费用率略有下降,但营销和行政费用率分别同比上升0.4个基点和2.6个基点,费用控制仍是挑战。

市场表现亮点

1. 中国内地市场增长突出:2025年上半年,中国内地市场实现收入0.88亿美元,同比增长29.79%。

2. 港澳台市场表现亮眼:中国香港和中国台湾市场分别实现收入0.04亿美元和0.01亿美元,同比增长60.14%和130.80%。

3. 新品与新渠道布局:2025H2将推出电解质椰子水新品,并招募新经销商,预计将进一步拉动收入增长。

总结

IFBH在2025年上半年表现出色,营收增长强劲,但净利润增速因汇率和上市费用等因素受到抑制。随着新品发布和渠道扩展,公司有望在下半年实现业绩环比改善。长期来看,公司在产品、渠道和国际化方面的布局为其持续增长提供了支撑。然而,投资者也需关注原材料成本、行业竞争、食品安全及汇率波动等潜在风险。

投资逻辑研报七:

IFBH2025年业绩预测综合分析报告

一、公司概况与行业定位

IFBH(股票代码:6603.HK)作为全球椰子水饮料市场的领先企业,凭借其核心品牌"if"和"Innococo",在中国内地及全球市场建立了显著的竞争优势。公司采用轻资产运营模式,专注于品牌建设与供应链管理,2024年仅46名员工即实现1.58亿美元营收,人均创收高达342万美元,展现出卓越的运营效率。IFBH在中国内地椰子水市场的市占率达33.9%,连续五年蝉联零售额榜首,市场份额超过第二大竞争对手七倍以上。

二、历史财务表现与增长趋势

1. 2022‑2024年核心财务指标

驱动因素分析:

● 产品聚焦:2024年椰子水业务营收占比95.6%,毛利率达37.2%,显著高于其他品类

● 市场集中:中国内地市场贡献92.4%收入,香港市场市占率60%

● 成本控制:营业成本增速(75.4%)低于营收增速(80.3%),推动毛利率提升

2. 2025年上半年业绩表现

关键影响因素:

● 泰铢兑美元升值导致成本压力

● 上市相关一次性费用影响净利润表现

● 电解质椰子水新品筹备(预计2025H2推出)

三、行业发展趋势与竞争格局

1. 市场规模增长预测

核心数据:

● 中国市场:2019‑2024年CAGR达82.9%,2024‑2029年预计CAGR 20.2%(灼识咨询)

● 全球市场:2019‑2024年CAGR 14.7%,2024‑2029年预计CAGR 11.1%(IFBH招股书)

2. 竞争格局分析

风险提示:

● 新兴品牌加速进入(如蔻蔻椰2024年增长105%)

● 原材料价格波动(泰国椰子2024年涨价70%)

● 渠道集中风险(前五大客户占比97.7%)

四、2025年业绩预测与驱动因素

1. 营收预测模型

中性情景预测值:2.11亿美元

2. 净利润率预测

差异分析:

● 优势:高毛利产品结构(椰子水毛利率37.2%)

● 挑战:汇率波动压制(泰铢升值影响4.7pct毛利率)

3. 关键业绩驱动因素

1. 产品创新:电解质椰子水新品预计贡献5‑8%营收增量

2. 渠道拓展:澳洲市场2025H1增长215%,国际化战略加速

3. 供应链优化:与泰国2000户椰农的长期协议保障原料稳定

4. 营销效率:明星代言(肖战)提升品牌曝光率

五、风险预警与投资建议

1. 主要风险矩阵

2. 估值参考

分析师观点:

● 短期关注新品放量节奏

● 长期看好健康饮品赛道增长潜力

六、结论与展望

IFBH凭借在椰子水细分市场的领先地位和轻资产运营优势,预计2025年将实现2.11亿美元营收,同比增长33.25%,净利润率维持在20%以上。尽管面临原材料成本上升和汇率波动压力,但通过产品创新、渠道拓展和供应链优化,公司有望持续领跑行业增长。

投资逻辑研报八:

IFBH 2025年年报预测

1. 业绩预测概览

营业收入

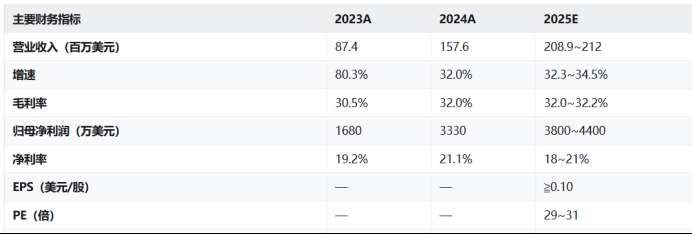

多家机构对IFBH 2025年营业收入预测较为一致,核心区间在2.08-2.12亿美元,同比增速区间约为32.3%~34.52%。

预测1:2025年公司营业收入为2.10亿美元,同比增长33%

预测2:2025年公司营业收入为2.12亿美元,同比增长34.52%

预测3:2025E预计公司营业收入为2.089亿美元,同比增长32.5%

预测4:2025E预计公司营业收入为2.08亿美元,同比增长32.3%

椰子水主业是增长绝对核心,预计2025年椰子水收入约2.00亿美元,占营业总收入超95%,同比增速约33%。

归母净利润

多家预测2025年净利润在0.38-0.44亿美元区间。

预测1:归母净利润0.43亿美元,同比增长29.5%

预测2:归母净利润0.44亿美元,同比增长31.73%

预测3:归母净利润0.38亿美元,同比增长15%(该值较为保守)

其他预测区间:3800万-4500万美元

EPS预测:多机构预测2025年EPS在0.10(美元/股)以上。

毛利率与费用率

2025年毛利率预测在32.0-32.2%区间,维持高位;

费用率预计有所升高(10.3%左右),主因上市相关一次性费用,2026年起下滑。

市场份额与经营模式

椰子水主业中国内地市占率33.9%,行业领先,拓展稳健。

轻资产模式与显著的渠道渗透优势,供应链稳定,成本结构优化。

2. 细分板块预测

3. 盈利能力及估值

预计2025年归母净利润区间为0.38-0.44亿美元,净利率预估区间约18%~21%;

预计2025年市盈率(PE)在29-31倍左右,略高于可比饮料公司均值,但低于同增长水平的顶级赛道公司。

资产结构方面,流动资产约1.06亿美元,归母权益约8600万美元,负债合计约3300万美元,维持健康。

4. 2025年展望与风险提示

2025年,椰子水品类高速扩容红利持续释放,IFBH作为行业中国市场龙头,业绩增速有望持续快于主流饮料板块。

轻资产模式及高效经销渠道布局为盈利能力提供稳定支撑,品牌创新和区域拓展有望贡献新增长点。

面临风险:(1)行业竞争加剧带来的市占压力;(2)原材料价格波动与汇率变动影响毛利率;(3)上市费用阶段性计提影响当期净利润增速。

总结表

核心观点

IFBH 2025年各项主流盈利预测高度一致,收入、利润、毛利率等核心指标继续保持快增长,行业龙头地位稳固。

椰子水赛道持续扩容,渠道渗透和品牌效应带动高成长,2025年业绩高增速基本确定。

费用率的阶段性提升与上市费用有关,2026年后有望恢复下降趋势。

风险因素主要是行业竞争、原材料价格波动和成本扰动。