减仓部分巨子生物(港股通)投研笔记:250924,求关注

$巨子生物(02367)$ $上美股份(02145)$ $毛戈平(01318)$

【重要提示】备注:这只是个人的一点人生感悟!不构成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

投资逻辑研报一:2025年年报业绩预测

结论(FY2025E)

(1) 收入预测区间:人民币69.5–71.0亿元(同比+25%至+28%),以公司全年指引为基准,考虑H2渠道修复与投放提速,基准情景取中枢约人民币70.25亿元。

(2) 归母净利润预测区间:人民币25.0–25.5亿元(同比+21%至+24%),对应全年净利率约35.5%–36.5%,毛利率预期同比下降1–2个百分点(至约80.1%–81.1%),销售费用“个位数增长”。

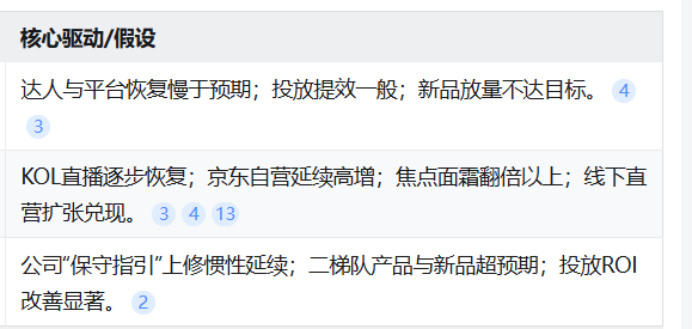

(3) 与市场不同的观点/差异点:若H2仅实现约+21.4%的同比增速(卖方测算),全年收入或仅约67.5亿元、归母净利约24亿元,低于公司指引下限,需依赖KOL达播修复、平台投放与新品放量以抬升至指引区间。

(4) 逻辑支撑:H1收入31.1亿元,占全年历史季节性约46%,与公司披露“上半年进度大体符合季节性”一致;H2为大促+投放高峰期,叠加达人与平台恢复,公司已明确“全年指引不变并为H2留出充裕营销预算”,故基准取指引中枢并给出保守/乐观情景边界。

1.、H1完成度与全年桥接

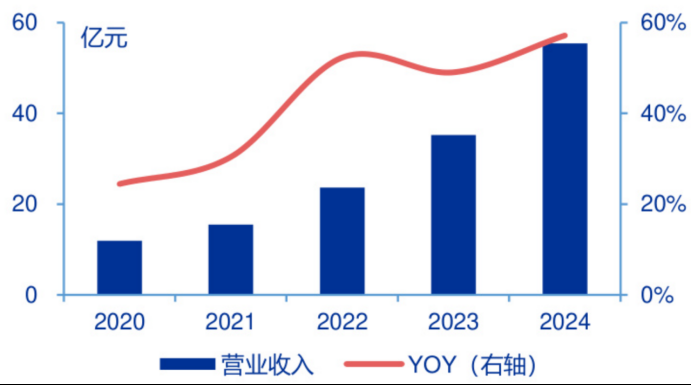

(1) H1业绩达成:收入31.1亿元(+22.5%),毛利25.4亿元(+21.5%),归母净利11.8亿元(+20.2%);毛利率81.7%(同比-0.7pct),销售费用率34.0%(同比-1.1pct)。

(2) 季节性与进度:卖方指出H1收入“达到全年预测的约46%”,与历史季节性匹配,H2有望提速(达人与平台恢复、双十一投放)。

(3) H2桥接(两条路径):

A. 基准(指引中枢):全年约70.25亿元,则H2需实现约39.15亿元,对比2024H229.98亿元,同比约+30.6%(依托渠道恢复+新品放量)。

B. 保守(卖方测算):若H2同比+21.4%,则H2约36.37亿元,全年约67.47亿元,低于公司指引下限,需追加投放与结构优化弥补差距。

2.、分品类与分品牌预测(FY2025E)

(1) 分品类预测(自下而上)

① 功效护肤:2024年43.02亿元,公司预计2025年护肤增速25–30%,推算2025E约53.8–55.9亿元,驱动来胶原棒2.0、焦点面霜翻倍、吨吨/水乳第二梯队加速。

① 医用敷料(械字号):2024年12.18亿元,公司预计2025年增速15–20%,推算2025E约14.0–14.6亿元;H1增速口径存在差异(公司口径+11.7% vs. 部分卖方+17.1%),整体仍稳健。

① 保健食品及其他:2024年0.18亿元,H1为0.10亿元(+16.3%),全年维持小体量正增长,预计约0.2亿元水平。

(1) 分品牌预测(结构验证):

① 可复美(Comfy):2024年45.42亿元(+62.9%);H125.4亿元(+22.7%)。

管理层与卖方共识:2025年核心单品迭代+系列扩张、渠道修复带动,按+25–30%测算全年约56.8–59.0亿元。

① 可丽金(Collgene):2024年8.41亿元(+36.3%);H15.0亿元(+26.9%)。公司内部目标“2025年收入破10亿元,增速25%+”,H1进度良好,预计全年约10.0–11.0亿元。

① 其他品牌:2024年1.38亿元;H1 0.58亿元(-10.5%)受结构调整影响,预计全年1.0–1.2亿元,占比边际抬升有限。

(1) 品牌+品类一致性校验

可复美(56.8–59.0)+可丽金(10.0–11.0)+其他(1.0–1.2)≈67.8–71.2亿元,与功效护肤(53.8–55.9)+敷料(14.0–14.6)+其他(~0.2)≈68.0–70.7亿元区间基本一致,匹配公司指引及渠道恢复预期。

3.、分渠道预测(FY2025E)

(1) 直销(DTC+B2B电商+线下直营):2024年41.34亿元(+70.8%);H123.3亿元(+26.5%)。

2025年看点:

① DTC店铺(天猫/抖音):H118.16亿元(+13.3%),双十一前将通过种草/蓄水/加购增强转化;KOL恢复降低对单一主播依赖,中腰部矩阵强化。

② 电商平台自营(京东等):H13.91亿元(+133.6%),京东自营通过“医疗生态+美妆人群渗透”联动放量,预计下半年延续高增。

(2)线下直营:H1:1.18亿元(+74.3%),

品牌专卖加速至24家、人群触点增加、丝芙兰渠道启动超预期,预计H2延续扩张与转化提升,综上,2025E直销预计同比25–30%增长,规模约51.7–53.7亿元(在全年结构中占比继续提升)。

(3) 经销渠道:2024年14.05亿元(+27.3%);H17.87亿元(+12.1%)。预计2025E同比12–15%增长,规模约15.7–16.1亿元,受医院/药房覆盖与专业场景渗透驱动。

4、利润率与费用率

(1) 毛利率:2024年82.1%;公司指引2025年毛利率下降1–2个百分点(品类结构变化、霜类占比提升)。预计2025E毛利率约80.1–81.1%。

(2) 销售费用率:2024年36.26%(同比+3.21pct);2025H1:34.0%(同比-1.1pct),公司强调“为H2留出充裕预算”,但总体销售费用“个位数增长”,全年费用率预计较2024年小幅优化或持平。

(3) 净利率:2024年37.2%;2025H1:38.0%,全年指引归母净利25–25.5亿元对收入69.5–71亿元,对应净利率约35.5–36.5%(考虑H2增投与大促结构)。

5.、情景与敏感性分析(FY2025E)

(1) 情景假设对比表

(2) 关键敏感因子

① 达人生态恢复节奏:公司明确“减少单一大主播依赖、中腰部矩阵运营”,恢复节奏直接决定H2收入弹性。

② 平台结构:京东自营对美妆人群与医疗生态的双重渗透,将决定电商平台线的放量斜率。

③ 新品放量:胶原棒2.0与焦点面霜是2025年最核心两大驱动,焦点面霜H1已超2亿元且复购/新客指标优异,若H2持续高增则推升全年至指引上沿

6.、H2催化与风险

(1) 正向催化

① 双十一前后高频数据回暖:公司强调围绕品牌、活动、种草蓄水与加购等策略,达人合作密度提升,费用空间充裕,助推H2加速。

② JD自营延续高增:H1同比+133.6%,“医疗生态+美妆人群”联动,预计H2继续贡献高弹性。

③ 线下扩张与丝芙兰渠道试点:帧域密修系列8月进入丝芙兰中国80家核心门店,冷启动超预期,线下直营扩至24家,H2人群触达与转化改善。

(2) 约束与风险

① 行业竞争与流量成本:重组胶原与功效护肤赛道进入白热化、流量获取成本走高,或压缩利润空间与增长斜率。

② H1敷料增速口径差异:公司披露+11.7%,部分卖方测算+17.1%,结构差异导致全年敷料预测不确定性提升。

③ 投放ROI与费用节奏:虽H1销售费用率下降,但H2投放加大(双十一与新品培育)需严控ROI以守住净利率区间。

7.、综合判断与操作建议(策略视角)

(1) 维持公司指引为主的基准区间(69.5–71.0亿元,25.0–25.5亿元),并以H2达人/平台修复、二梯队品类与新品放量为判断核心,保守情景下可落入67–68亿元、需加强投放与结构优化回到指引下限。

(2) 结构关注点:优先跟踪焦点面霜复购与渗透、京东自营继续加速、中腰部达播恢复度及线下专卖门店效率(GMV/店/日、转化与复购)。

(3) 品牌与品类配比优化:保持霜类/水乳第二梯队与械字号敷料的均衡,既保证护肤高增也让高毛利的专业场景产品稳住利润底盘。

(4) 【智能摘要表:FY2025E核心预测与校验】

8、【可能延伸的思考维度】

(1) 双十一前后周度GMV与达人带货占比的跟踪框架,拆解对H2收入落点的影响路径。

(2) 焦点面霜的复购-渗透双轮驱动模型:分人群、分场景的投放ROI如何优化,以实现翻倍以上增长目标。

(3) 京东自营的“医疗生态+美妆人群”联动策略复盘:可否复制到其他平台/类目,形成结构性增量与护城河。