中烟香港(港股通)投研笔记:250927,求关注

$中烟香港(06055)$ $思摩尔国际(06969)$ $菲利普莫里斯(PM)$

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

【重要提示】备注:这只是个人的一点人生感悟!不构成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

投资逻辑研报一:

1、公司背景与战略定位

(1) 发展历程

① 公司2004年在香港注册

② 2018年6月完成上市前重组,2019年6月12日在香港联交所上市,截至2025年7月为上市六周年。

③ 2021年12月完成巴西公司收购,旗下持有该公司,进一步拓展业务布局

④ 股权结构:公司股权结构相对简单且垂直,自上市以来未发生变化。中国烟草总公司通过中烟国际集团持有公司72.29%的已发行股份,剩余27.71%由公众股东持股。

(2) 战略定位:公司定位为中烟国际国际业务拓展及资本运作的境外平台,独家经营壁垒深厚。

(3) 主营业务核心分为四类

① 烟叶进口(占比75%,从全球原产国进口烟叶销售给中烟集团,采购价按成本加6%模式)

② 烟叶出口(独家经营东南亚及港澳台,2023年疫情后拓展至欧洲等区域)

③ 卷烟出口(独家经营泰国、新加坡及中国香港、澳门、境内关外免税市场,疫情后拓展至有税雪茄市场)

④ 新型烟草(HNB产品,独家经营全球除中国内地市场,技术达国际头部水平并拥有创新专利)

⑤ 巴西业务(2021年12月并入,产销一体,销售至中国(计入烟叶进口科目)及全球非中烟企业)。

024年公司营收131亿港元(同比+10%),毛利14亿港元(同比+26.6%),归母净利润8.5亿港元(同比+42%)。股东回报方面,2025年每股派息0.46港元,较2024年0.32港元增长44%。未来将持续立足上市战略定位,挖掘传统主业成长性,保持盈利稳定性。

2、主营业务结构与运营模式

(1) 烟叶进口业务:烟叶进口业务是公司基本盘与压舱石,占整体业务75%。该业务从全球原产国及地区(除受制裁地区和国家)进口烟叶,销售给中烟集团,采购价按135号文规定,以成本加6%模式销售。

(2) 烟叶出口业务:烟叶出口业务独家经营区域为东南亚及港澳台,从中国烟草总公司采购烟叶,以销订购模式销售。2023年疫情后拓展至欧洲等区域,构建更全面市场组合。

(3) 卷烟出口业务:卷烟出口业务独家经营区域为两国三地免税市场(泰国、新加坡,中国香港、中国澳门及中国内地境内关外免税店。从中国中烟香港工业公司采购芙蓉王、中华等传统卷烟,以销订购模式销售至免税店。疫情后拓展至有税雪茄市场,优化自营业务比率,盈利能力持续提升。

(4)新型烟草业务:新型烟草业务核心产品为HNB加热不燃烧产品,从中烟工业公司采购,以销订购模式向全球(除中国内地)出口。旗下中烟新烟产品与四大烟草及头部电子烟企业技术相当,拥有红外、空气加热等创新专利。

(5) 巴西经营业务

① 巴西经营业务于2021年12月并入

② 巴西公司负责烟叶产销,当地有三块种植区、两万多户签约烟农。

③ 业务面向两端销售,销售至中国部分计入烟叶进口科目,销售至全球非中国烟草企业部分计入巴西经营科目,该科目仅体现销售至中国以外地区情况。

3、财务表现与股东回报·2024年业绩:2024年毛利同比增长26.6%,达14亿港元;归母净利润同比增长42%,达8.5亿港元。·股东派息:在股东回报方面,持续锚定每股派息金额稳中有增的派息方针。2024年全年每股派息0.46港元,较2023年的0.32港元增长44%。

4、业务挑战与影响分析

(1) 中美贸易对烟叶进口的影响

① 美国烟叶采购受贸易因素扰动明显。

② 2025年上半年美国烟叶实际到港量约为四五千吨,而原计划约1.5万吨,导致上半年进口量同比受到一定影响

③ 全年来看仍存在不确定性,若后续沟通无进展,2025年全年烟叶进口量预计较2024年的11.1万吨下滑约1万多吨。

④ 美国采购的烤烟约2万多吨,分配至十几家工业公司后单家采购量不大。由于美国烤烟可替代性较高,且当前处于疫情后第三年,工业公司库存情况较为平衡,短期内对美国烤烟的补货需求并不迫切。

(2) 中东局势对新型烟草的影响

① 中东局势对HNB产品发货节奏产生显著影响。

② 中东是HNB的核心重点区域之一,与东南亚并列第二大市场(占比约1/3),2025年预订单情况原本较为乐观,但近期局势爆发后,因地缘政治影响航线及交通,工业公司、客户均暂缓发货,导致截至目前发货量远低于同期水平,上半年发货节奏被打乱。

③ 2025年东欧市场上半年发货节奏也有较明显放缓。

(3) 海关新政对卷烟出口的影响:

① 2024年12月起海关新政规定,每人进出口限带一条烟(此前为两条)。受此政策限制,卷烟出口数量恢复有限。

② 外国人来华旅游因口味差异(欧美等地区不习惯传统烤烟)多购买外烟,因此国际友人来华频次增加未对卷烟出口形成显著促进。

5、业务拓展与未来规划

(1) 新兴业务拓展

① 公司新兴业务涵盖烟叶出口、卷烟及新型烟草(HNB)等领域。

② 2024年,中东是公司核心重点区域之一(与东南亚市场规模齐平,占比约1/3),但受当地局势影响,发货节奏显著放缓,截至目前发货量较同期大幅滞后,工业公司及客户均因地缘政治对航线的潜在影响暂缓发货,上半年整体发货情况未达预期。

③ 东欧市场上半年发货节奏同样有所放缓。

④ 卷烟出口方面,2024年12月起海关新政规定每人仅能带一条烟(如香港入境每人限带190根),限制了卷烟出口数量;

⑤ 外国人来华旅游未显著促进卷烟出口,因外国游客(除东南亚外)普遍不适应传统烤烟口味,主要购买外烟,且新政限制下数量恢复有限。

(2) 供应链与创效能力提升

① 2024年公司实现营收131亿港元,同比增长约10%;毛利14亿港元,同比增长26.6%;归母净利润8.5亿港元,同比增长42%。

② 烟叶采购方面,公司按计划经济模式运营,年初根据国家指定的采购量及详细需求(包括等级、部位、水分、油分、颜色等42个烤烟等级及其他烟种的十余个等级要求),提前一年安排烟农种植指定口味烟叶,不存在临时采购或滞销问题。

③ 工业公司库存平衡,虽受中美贸易关系影响美国烤烟进口量可能同比下滑约1.6万吨(2024年进口量11.7万吨),但各工业公司对美国烤烟无急需补货需求,短期内可维持库存平衡。

(3) 收并购与技术布局

① 公司关注境外烟草资产收并购,要求资产需属烟草行业且与现有业务具备协同效应。

② 体系内资产(如中烟巴西)因属总局资产,对价较低(约对折);

③ 体系外资产为市场化估值,因烟草行业垄断性强,优质资产稀缺且难转让,PE约10。

④ 新型烟草(HNB)方面,中国烟草在技术及专利上布局深厚,如河南、云南工业公司开发的“自然烟气”产品,在创新链上布局150多项专利及商标、域名等知识产权。产品技术与主流国际品牌(如菲莫国际、英美烟草)无显著差异,涵盖市场主流口味,部分烟弹及烟具可适配菲莫、英美产品。

菲莫国际

英美烟草

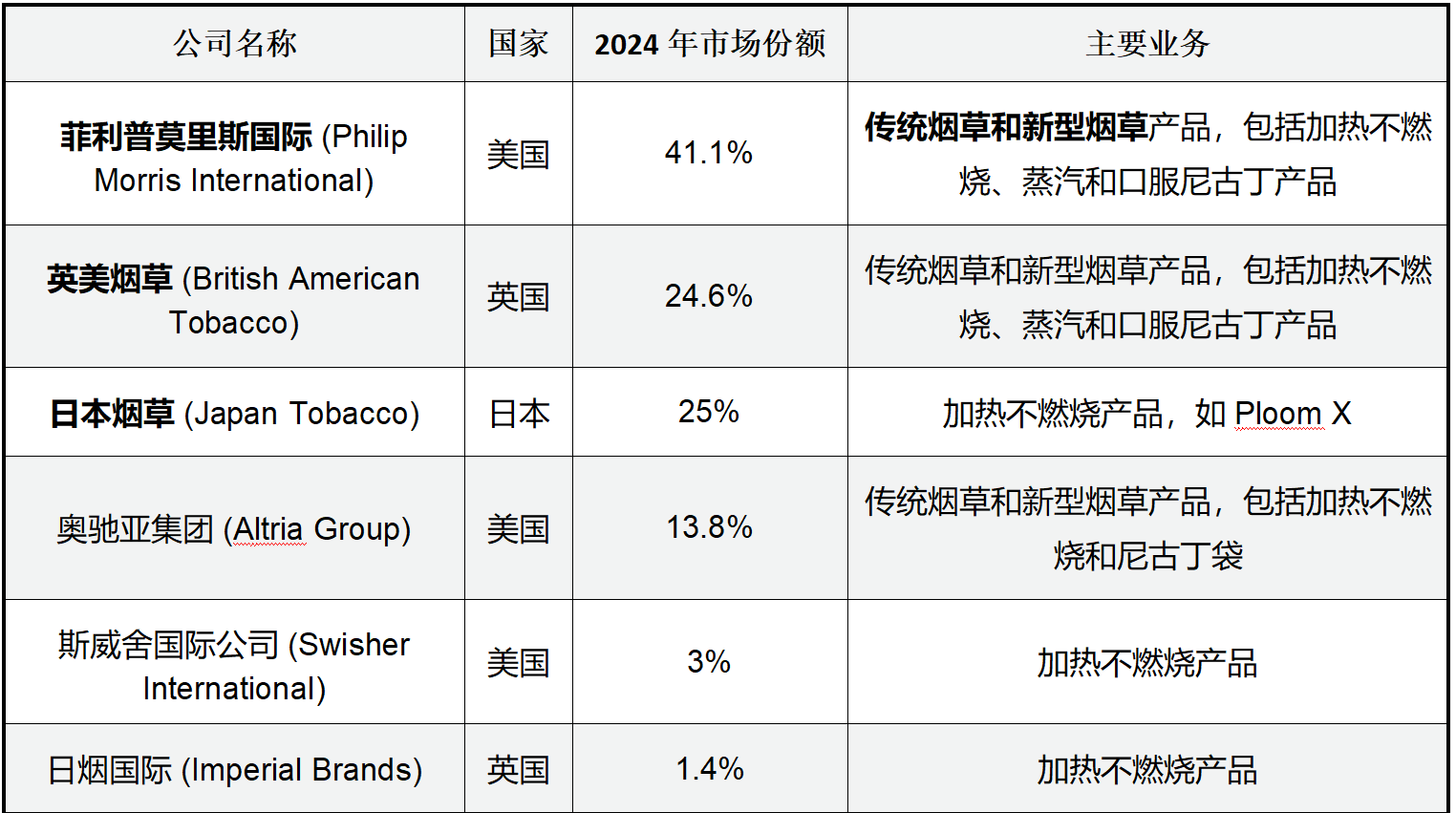

6、世界烟草公司排名

全球烟草行业主要由几家大型跨国公司主导,这些公司在传统烟草和新型烟草产品领域均有显著的市场份额。以下是部分世界烟草公司的排名情况:

附注:

● 菲利普莫里斯国际是全球最大的烟草公司之一,其新型烟草产品收入占比已达38.7%,计划到2030年实现营收的三分之二以上来自新型烟草产品。

● 英美烟草在新型烟草产品领域也有显著增长,但其电子烟销量受到美国非法一次性电子烟和加拿大口味禁令的影响。

● 日本烟草在加热不燃烧产品领域表现突出,Ploom X的收入增长显著。

● 奥驰亚集团的NJOY电子烟和尼古丁袋业务增长迅速,显示出其在新型烟草市场的竞争力。

7、传统烟草和新型烟草

现代烟草产品主要分为两大类:传统烟草和新型烟草。它们的主要区别在于使用方式和原理。

以下是详细的种类介绍:

一、 传统烟草

传统烟草主要通过燃烧烟草叶片,产生烟雾供使用者吸食。其有害物质主要来自于燃烧过程。

1. 卷烟

机制卷烟:最常见的形式,由烟草、卷烟纸、过滤嘴组成,工厂标准化生产。

手卷烟:用户自己购买烟丝和卷烟纸手动卷制,通常认为焦油含量可能更高。

2. 雪茄

由发酵过的干烟草卷制成筒状,外层用烟草叶包裹。尺寸和形状多样,通常不吸入肺部,只在口腔中品味烟气。尼古丁和焦油含量通常远高于卷烟。

3. 烟斗丝

将烟草切片或切丝,放入烟斗中点燃吸食。同样,烟气大多在口腔中停留,而非吸入肺部。

4. 比迪烟

源自印度,用一片丁香树叶将切碎的烟草卷裹而成。虽然烟草含量较少,但燃烧温度更高,产生的有害物质并不少。

5. 无烟烟草(不燃烧)

这类产品虽然不燃烧,但属于传统烟草制品。

嚼烟草:将烟草块或烟草丝放在脸颊和牙龈之间咀嚼。

鼻烟:精细加工的粉末状烟草,通过鼻腔吸入。

口含烟:一种潮湿的粉末状烟草制品,以小袋形式置于上唇与牙龈之间,无需咀嚼。在现代,斯堪的纳维亚地区的“Snus”是最著名的代表。

二、 新型烟草

新型烟草,又称“减害产品”,其核心特点是不燃烧或低温加热,旨在减少因燃烧产生的有害物质。但它仍然含有成瘾性物质尼古丁,并非无害。

1. 电子烟(电子尼古丁输送系统)

原理:通过电池供电,加热“烟油”产生气溶胶(俗称蒸汽)供用户吸入。

种类:

封闭式电子烟:使用预注油的一次性烟弹或可更换烟弹,如JUUL、RELX(悦刻)等,是目前最主流的形式。

开放式电子烟:用户可自行注油、更换雾化芯,可玩性高,体积通常更大。

主要成分:烟油通常含有尼古丁、丙二醇、植物甘油和食用香精。

2. 加热不燃烧烟草制品

原理:使用特制的电子设备(烟杆)在较低温度(通常低于350°C)下烘烤特制的“烟弹”,而不是燃烧(燃烧温度约600-900°C)。因为不发生燃烧,产生的有害化学物质理论上显著减少。

特点:由于烘烤的是真实烟草,其在口感上更接近传统卷烟。代表产品有菲莫国际的IQOS、英美烟草的glo和日本烟草的Ploom。在中国,由云南中烟生产的“MC”等品牌也属于此类。

注意:设备与烟弹通常为专有系统,不能混用。

菲莫国际的IQOS

英美烟草的glo

日本烟草的Ploom

3. 新型无烟烟草

这是对传统口含烟的现代化改进。

尼古丁袋:一种不需吐痰的无烟草产品。由植物纤维、保湿剂、调味剂和尼古丁组成的小袋,置于上唇与牙龈之间。不含烟草叶,代表产品有ZYN、Velo等。

尼古丁袋ZYN

尼古丁袋Velo

总结与对比

| 类别 | 代表产品 | 工作原理 | 核心特点 | 健康风险 |

| 传统烟草 | 卷烟、雪茄、烟斗 | 燃烧 | 高温燃烧产生烟雾,口感强烈,有害物质多 | 最高,燃烧产生数千种有害化学物质,是导致吸烟相关疾病的主因 |

|新型烟草 | 电子烟、加热不燃烧 | 不燃烧/低温加热 | 产生气溶胶或烟草蒸汽,旨在减害 | 相对较低,但并非无害。仍含尼古丁,长期健康影响仍在研究中 |

| 新型无烟烟草 | 尼古丁袋 |口腔吸收| 无需吸入,使用隐蔽,无二手烟问题 | 避免了呼吸系统风险,但仍有成瘾性和口腔健康风险 |

重要提示:

任何烟草制品都对健康有害。最健康的选择是彻底不使用任何形式的烟草或尼古丁产品。

新型烟草并非“健康产品”,它只是为无法戒烟的成年吸烟者提供的一种潜在减害替代品。

许多国家和地区的卫生机构(如世界卫生组织WHO)强调,新型烟草同样存在健康风险,且对青少年有强烈的吸引力,可能导致尼古丁成瘾。

投资逻辑研报二:中烟香港商业模式

中烟香港的商业模式非常独特且极具优势。其核心可以概括为:作为中国烟草总公司的指定国际业务平台,在烟草进出口、新型烟草、烟叶类产品等领域享有垄断或专营地位,扮演着“中国烟草出海唯一窗口”和“海外资源引进唯一通道”的角色。

下面我们从几个核心维度来详细拆解其商业模式:

一、 核心定位:国家专卖体系下的国际窗口

首先要理解其背景:中国烟草行业实行“统一领导、垂直管理、专卖专营”的国家专卖制度。

中国烟草总公司是全球最大的卷烟生产商和消费者。中烟香港是其全资子公司,负责管理中国烟草总公司的国际业务。简单比喻:中烟香港就像是中国烟草这个“巨无霸”对外的唯一官方“港口”和“总代理”。

二、 四大主营业务板块(收入来源)

中烟香港的业务主要分为四大块,其商业模式在每一块中都略有不同:

1. 烟叶类产品进口业务(目前最大的收入来源)

模式: 低成本+固定比例佣金模式

运作流程:

1. 采购: 根据国内卷烟厂的需求,从巴西、美国、加拿大、阿根廷、赞比亚等全球主要产地进行集中采购。由于采购量巨大,拥有极强的议价能力。

2. 销售:将采购的烟叶独家销售给中国烟草总公司下属的卷烟生产企业。

盈利方式:在采购成本的基础上,收取1%至4%的固定佣金。这意味着它的利润相对稳定,不受烟叶价格大幅波动的影响,风险极低。这块业务是公司的“压舱石”。

2. 烟叶类产品出口业务

模式:供应链服务与差价模式

运作流程:

1. 采购:从中国国内的烟叶产区采购烟叶。

2. 销售:出口至东南亚、东亚、欧洲等地区的海外卷烟制造商。

盈利方式:主要通过赚取买卖差价来盈利。这块业务更市场化,受国际市场需求和价格影响较大。

3. 卷烟出口业务(最具增长潜力的板块之一)

模式: 独家代理+佣金模式

运作流程:

1. 独家经营权:拥有中国烟草品牌专营出口业务的独家经营权。所有中国知名的香烟品牌(如中华、玉溪、黄鹤楼等)要卖到海外(主要市场包括免税店、东南亚、中东等),都必须通过中烟香港。

2. 销售:向全球的免税店、批发商和零售商供货。

盈利方式:根据销售额收取固定比例的佣金。随着中国游客回流和国产品牌在海外知名度提升,这块业务增长潜力巨大。

4. 新型烟草制品出口业务(未来的核心增长引擎)

模式: 独家代理+分销模式

运作流程:

1. 独家经营权:拥有中国烟草总公司旗下新型烟草制品(主要是加热不燃烧烟草制品HNB)在全球海外市场的独家代理权。

2. 销售:将国产HNB产品(如云南中烟的“MC”、四川中烟的“宽窄”等)推广至海外合法市场(如韩国、俄罗斯、加拿大等)。

盈利方式:主要通过销售差价盈利。这是公司战略布局的重点,旨在抓住全球烟草行业结构性转型的机遇。

三、 商业模式的核心优势(护城河)

1. 垄断性地位(最核心的优势):在关键业务上拥有法律或行政授予的独家经营权,几乎没有竞争对手。这是其商业模式的根基。

2. 轻资产与低风险:特别是进口业务采用佣金模式,不承担存货风险和价格波动风险,现金流稳定。

3. 强大的供应链管理能力:连接全球烟叶供应方和国内需求方,以及国内卷烟生产方和海外需求方,扮演着不可替代的枢纽角色。

4. 背靠中国烟草总公司:拥有稳定、庞大且可靠的上游货源和下游客户,业务根基牢固。

四、 潜在的风险与挑战

1. 政策依赖性过高:其垄断地位完全依赖于国家烟草专卖政策。任何政策变动都会对其产生根本性影响。

2. 全球控烟趋势:全球范围内的健康意识和控烟措施日益严格,长期来看对行业规模构成压力。

3. 国际市场风险:出口业务受地缘政治、关税壁垒、汇率波动等因素影响。

4. 增长天花板:国内卷烟市场已趋于饱和,其增长很大程度上依赖于海外市场的开拓成效,尤其是新型烟草制品。

总结

中烟香港的商业模式本质上是 “国家专卖制度在海外市场的延伸” 。它不是一个完全市场化的公司,而是一个享有特殊权利的商业平台。其商业模式的核心在于利用其独家地位,在烟草产业链的国际贸易环节充当“通道”和“中介”,并以此获得稳定且受保护的收益。

对于投资者而言,投资中烟香港更像是投资“中国烟草的海外特权” ,看中的是其业务的垄断性、稳定性和在中国烟草“走出去”战略中的不可替代性。