投研笔记之京东健康商业模式+竞争对手:20251004(求打赏&求关注)

$京东健康(06618)$ $阿里健康(00241)$$平安好医生(01833)$

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

【重要提示】备注:这只是个人的一点人生感悟!不构成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

京东健康商业模式

京东健康的商业模式是一个典型的“互联网+医疗健康”综合服务平台模式。其核心可以概括为:以医药电商为基础,以技术驱动为手段,延伸至在线医疗健康服务,构建一个“医、药、险”闭环的生态系统。

一、 核心业务组成部分(四大支柱)

京东健康的商业模式建立在四大相互协同的业务板块之上:

1. 医药电商(自营+平台)

这是京东健康最核心、收入占比最高的业务,也是其流量的主要入口。

自营业务(京东大药房):类似于京东商城的自营模式,京东健康自己采购药品、保健品、医疗器械等,通过自建的中心仓和履约设施直接销售给消费者。这保证了商品质量、价格稳定和配送效率(通常使用京东物流)。

平台业务:邀请第三方药店、医疗器械公司等入驻平台,京东健康收取佣金、广告费和技术服务费。这极大地丰富了SKU(商品种类),满足了长尾需求。

2. 在线医疗健康服务

这是提升平台价值、增强用户粘性、实现服务闭环的关键。

在线问诊和咨询:用户可以通过图文、电话、视频等方式向入驻的医生(包括全职和兼职)进行咨询。

互联网医院:提供复诊、电子处方、慢病管理等服务。对于常见病、慢性病的复诊患者,医生可以在线开具处方,处方流转至京东大药房完成购药,形成“诊-疗-药”闭环。

家庭医生服务:提供打包的会员制健康管理服务,如健康档案、专家预约、陪诊等。

2. 数智化健康解决方案(技术驱动)

技术赋能:利用大数据、人工智能等技术,为医院、药企、保险公司等B端客户提供解决方案。例如:

智慧医院:帮助传统医院进行数字化升级,搭建线上问诊平台、预约系统等。

药企服务:为药企提供药品溯源、数字化营销、患者管理等服务。

大数据分析:基于平台消费和问诊数据,提供市场洞察和用户画像。

3. “健康服务+保险”的融合(“医、药、险”闭环)

这是商业模式未来的重要增长点和壁垒。

消费医疗:提供体检、医美、齿科、基因检测等服务的预约和套餐销售。

健康保险:与保险公司合作,推出与健康管理服务相结合的保险产品。例如,购买特定保险的用户可以享受免费的在线问诊、药品优惠等服务。这实现了“治病-看病-买药-支付”的全链路覆盖。

二、 盈利模式

京东健康的收入主要来源于以下几个方面:

1. 商品销售收入(最大来源):主要通过京东大药房的自营业务销售医药和健康产品所得。

2. 服务收入(增长潜力巨大):

平台佣金和广告费:向第三方商家收取的交易佣金和营销推广费用。

在线医疗服务费:与医生分成在线问诊的收入。

会员订阅费:来自“家庭医生”等付费会员计划的收入。

技术解决方案收入:向医院、药企等B端客户销售SaaS服务和解决方案的收入。

三、 核心优势与护城河

1. 强大的供应链和物流能力:背靠京东集团,京东健康拥有全国领先的仓储物流网络,能够高效、可靠地配送药品,尤其是在处方药所需的冷链物流方面具有优势。

2. 品牌信任与流量优势:京东品牌在消费者心中建立了“正品、靠谱”的形象,这对于购买药品至关重要。同时,可以直接从京东主站获取巨大的初始流量。

3. “医、药”闭环的协同效应:“京东互联网医院”为“京东大药房”提供了稳定的处方来源和消费场景;反之,大药房的用户也很自然地成为互联网医院的潜在用户。两者相互引流,相互促进。

4. 庞大的用户和数据分析能力:拥有海量的用户健康消费数据,可以用于精准推荐、个性化健康管理和反哺药企研发。

四、 与主要竞争对手(如阿里健康)的对比

总结

京东健康的商业模式本质是将京东在零售领域验证成功的“自营+平台”模式,成功复制并适配到医疗健康这一垂直领域。它通过医药电商实现商业化,通过在线医疗健康服务提升价值,通过技术解决方案拓展B端市场,最终目标是打通“医、药、险”各个环节,成为一个覆盖用户全生命周期健康管理的超级入口和生态系统。

其面临的挑战包括:政策监管的不确定性、医疗专业人才的持续吸引、以及如何将巨大的流量有效地转化为高粘性的医疗服务用户。

京东健康竞争对手

产业图谱

京东健康是中国领先的在线医疗健康平台,但其面临的竞争环境非常激烈且多层次。它的竞争对手可以从不同维度进行分类:

一、 核心直接竞争对手(模式高度相似)

这类对手与京东健康一样,拥有强大的电商基因和综合服务能力。

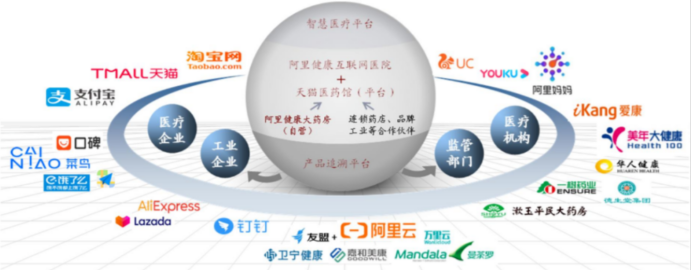

1. 阿里健康

背景:阿里巴巴集团控股,是京东健康最直接、最全面的竞争对手。

优势:

流量入口:背靠淘宝、天猫的巨大流量,用户基础庞大。

支付生态:与支付宝深度绑定,在支付和金融服务上具有优势。

业务布局:同样覆盖医药电商、互联网医疗、健康管理、消费医疗等全链条。

竞争焦点:在医药电商市场份额上你追我赶,是长期的“宿敌”。

二、 垂直领域与模式创新竞争者

这类对手在特定领域或商业模式上具有独特优势,对京东健康构成侧翼竞争。

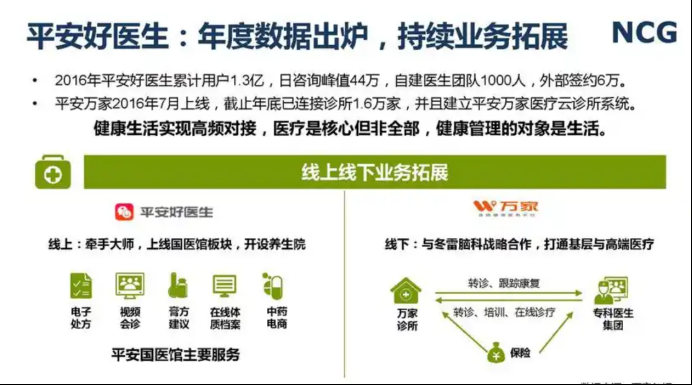

1.平安好医生(平安健康)

背景:中国平安集团旗下。

优势:

医疗服务能力:早期以自建医疗团队为核心,在在线问诊和健康管理服务上起步早,有较强的专业形象。

保险+健康闭环:积极探索与平安保险业务的协同,打造“保险+医疗健康”的独特模式,这是其核心竞争力。

竞争焦点:

在线医疗服务的深度和与金融的结合上构成竞争。

2. 美团买药

背景:美团旗下。

优势:

即时配送网络:依托美团强大的同城配送体系,主打“30分钟送达”,在急用药、O2O购药场景上具有压倒性优势。

本地生活流量:拥有高频的本地生活用户和消费场景。

竞争焦点:在医药O2O领域对京东健康的“半日达/次日达”服务形成巨大冲击,瓜分了急性用药市场。

3.叮当快药

背景:专注于医药O2O的垂直平台。

优势:

专业药事服务:强调其专业的药师团队和用药指导服务。

自营药店+快送:通过自建线下智慧药房和配送队伍,保障服务标准和配送速度。

竞争焦点:同样是医药O2O赛道的有力竞争者,尤其在核心城市市场。

三、 线下传统巨头的线上拓展

传统医药零售巨头也在积极数字化转型,它们拥有强大的线下网络和供应链。

优势:

庞大的实体网络:成千上万家线下门店,提供即时服务和药品体验。

深厚的供应商关系:与药企合作历史悠久。

品牌信任度:在本地市场有很高的认知度和信任感。

竞争焦点:它们通过自营APP、小程序或入驻京东、天猫等平台开展线上业务,实现了线上线下融合,争夺全渠道消费者。

四、 互联网平台与科技公司

其他大型互联网公司也在通过不同方式切入医疗健康领域。

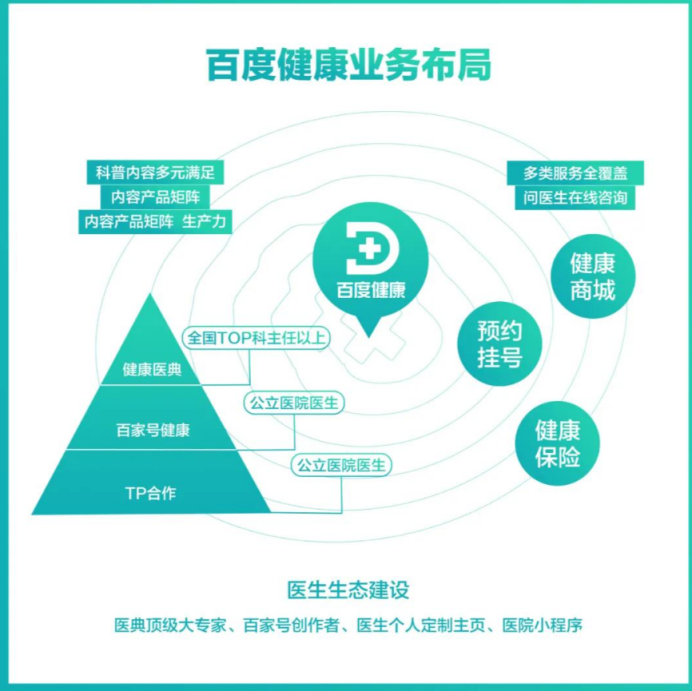

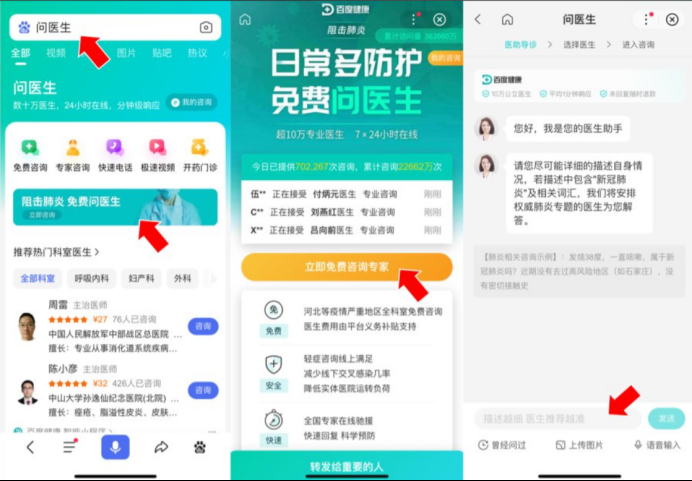

1.百度健康

优势:依托百度搜索引擎,在健康信息科普和用户教育方面具有先天流量优势,是用户寻求健康信息的首要入口。在此基础上,它也在构建问诊、购药等服务。

2.字节跳动(小荷健康)

优势:凭借抖音、今日头条等产品的巨大流量和精准算法,在健康内容科普和品牌营销方面能力突出。虽然其自营电商和医疗服务仍在探索中,但其流量分发能力对行业格局有潜在影响。

3. 腾讯

优势:腾讯主要通过投资(如是京东健康、叮当快药等的重要股东)和微信生态来参与竞争。微信小程序为大量医疗机构、药店提供了低成本的线上化工具,形成了一个去中心化的庞大生态。

4、拼多多(医药电商业务)

背景:拼多多在电商领域的快速增长已威胁到所有传统电商。

核心优势:

价格优势:通过补贴和社交拼团模式,在部分OTC(非处方药)和保健品上具有极强的价格竞争力。

下沉市场渗透:在低线城市和农村市场拥有极高的渗透率和用户粘性。

威胁:主要冲击的是价格敏感的消费群体,但在处方药、专业医疗服务等需要强信任的领域,其品牌形象和管控能力仍是挑战。

总结与竞争格局分析

京东健康的核心护城河在于:

京东集团的供应链和物流优势:在药品仓储、冷链和全国范围内的“快”和“准”上依然领先。

正品品牌心智:依托京东主站的品牌信誉,在药品“真”和“安全”上建立了强大信任。

“医+药”闭环:努力将药品销售与在线问诊、慢性病管理等服务结合,提供一站式体验。

京东健康正处在一个“前有狼(阿里健康)、后有虎(美团买药)、侧有豹(平安好医生等)”的激烈竞争环境中,需要同时在商品丰富度、服务专业性、配送速度和价格优势等多个维度上持续发力。

京东健康面临的是一个多维度的竞争环境:

在医药电商领域,与阿里健康正面交锋,同时受到美团买药(即时性)和拼多多(价格)的侧翼攻击。

在线医疗领域,与阿里健康、平安好医生争夺医生资源和用户心智。

在商业模式上,需要应对平安好医生“保险驱动”和美团“即时性驱动”的差异化挑战。

其护城河依然在于“京东品质”的品牌信任度、强大的自营供应链和高效的京东物流。未来竞争的焦点将是如何更好地将流量转化为高价值的医疗服务用户,并进一步巩固“医、药、险”的闭环生态