投研笔记之全球医药零售企业主流商业模式 :20251005(求打赏&求关注)

$西维斯(CVS)$ $阿里健康(00241)$ $京东健康(06618)$

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

【重要提示】备注:这只是个人的一点人生感悟!不构成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

全球范围内的医药零售企业并非采用单一的商业模式,而是根据市场环境、监管政策、消费者需求和自身资源,形成了以下几种主流模式。许多大型企业往往是多种模式的复合体。

模式一:连锁药店主导的“商品+服务”综合模式

这是全球最常见、最成熟的商业模式,以规模化、标准化和品牌化为核心。

核心特征:

1. 规模化运营:通过成百上千家门店形成强大的采购议价能力和物流分销网络,降低成本。

2. 多元化商品组合:除了处方药和非处方药,还广泛销售健康保健品、个人护理品、化妆品、母婴用品等,即“药店+便利店”模式。高毛利的非药品类是其重要利润来源。

3. 专业药学服务: 配备注册药师,提供处方审核、用药咨询、慢病管理等专业服务,这是其区别于普通零售的核心壁垒。

4. 自有品牌战略:大力发展自有品牌产品,以获得更高的利润率并强化品牌认知。

5. 数字化与全渠道:建立线上商城、APP,与线下门店打通,提供网订店取、送货上门等服务。

代表企业:

美国: CVS Health, Walgreens Boots Alliance, Rite Aid

日本: Matsumoto Kiyoshi(松本清)

盈利来源:药品销售差价、非药品商品销售、药学服务收费(部分国家)、供应商返利。

美国CVS Health

CVS Health是美国领先的医疗保健企业,总部位于罗德岛索基特,前身为CVS Caremark公司,成立于1963年。其业务涵盖健康保险、药房服务、零售药房三大领域,通过垂直整合模式构建了覆盖9000多家零售药店和1100多家诊所的线下网络,并运营全美最大的药品福利管理平台之一。

核心业务

健康保险:提供Medicare Advantage等健康保险产品,2025年上半年保费收入同比增长11.5%。

零售药房网络:拥有超过9000家药店,覆盖美国36个州及特区,2025年上半年渠道收入增长12.9%。

药品福利管理(PBM):管理全美最大药品福利平台之一,通过优化药品采购和供应链降低成本。

最新财务表现

2025年上半年,公司收入增长但利润承压:

收入亮点:保费收入增长11.5%,零售药房网络收入增长12.9%。

利润挑战:归母净利润同比下降2.88%,主要因医疗通胀导致健康保险成本增速(8.6%)超过保费收入增速(9.8%)。

战略调整

公司近期退出部分政府医保项目,导致短期商誉核销损失3.42亿美元,但长期或降低政策风险敞口。资本结构优化方面,长期债务减少5.3%,现金储备增加37.3%。

美国Walgreens Boots Alliance

Walgreens Boots Alliance(WBA)是由美国沃尔格林(Walgreens)和英国联合博姿(Boots)于2014年合并组建的全球性医药零售企业,总部位于美国。

核心业务

WBA主要从事药品、保健品、化妆品等零售业务,覆盖药店、健康美容产品及食品百货领域,在全球超过25个国家拥有超过2.5万家门店。

历史背景

沃尔格林:1901年创立于美国芝加哥,是全球最大连锁药店之一,连续100多年盈利并多次入选《财富》杂志最佳业绩排行榜。

联合博姿:2006年由英国两家企业合并成立,以医药批发与零售为核心业务,后与沃尔格林合并形成WBA。

近期动态

2025年9月,WBA完成与Sycamore Partners的交易,股东批准了股权变更计划,并持续推进全球业务拓展。

美国Rite Aid

Rite Aid是美国第二大连锁药店,成立于1962年,总部位于宾夕法尼亚州的坎普希尔。该公司在美国30多个州拥有约3600家药店,主要经营药品零售业务,并扩展至日用品销售。2018年位列[《财富》美国500强第94位。

核心业务

以药品零售为核心业务,同时销售食品、日用品等非处方商品。

历史背景

前身为1962年创立的打折中心,1968年正式更名为Rite Aid,通过收购与扩张成为全国性连锁品牌。

日本: Matsumoto Kiyoshi(松本清)

Matsumoto Kiyoshi(松本清)是日本最大的连锁药妆店品牌,由松本清于1932年在千叶县创立,前身为“松本药铺”。该品牌以“健康与美”为核心经营理念,主营医药用品、化妆品、日用品等商品,商品种类超过1万种,标准门店面积为350-500平方米。

发展历程

1999年8月,松本清在东京证券交易所上市,成为日本首家上市连锁药店。20世纪90年代通过“低毛利日用品集客、高毛利医药品盈利”策略扩张,化妆品销售额占比超40%。2015年9月通过天猫国际拓展中国市场,提供面膜、保健品等商品。2018年10月支持支付宝支付,方便中国游客购物。

经营特色

商品组合:门店商品种类达1万-1.5万种,采用“集客贡献度”“利润贡献度”双维度优化商品结构,兼顾销量与利润。

门店设计:照明标准≥1600勒克司,采用沿墙陈列、反重力陈列原则,配备数码POP显示系统实现全国信息同步。

会员体系:拥有4800万会员,形成市中心化妆品店与郊外医药店并行模式。

截至2025年,全日本约有17,500个药妆连锁店中,松本清规模最大,约1,480家门店,年营业额达4,950亿日元。

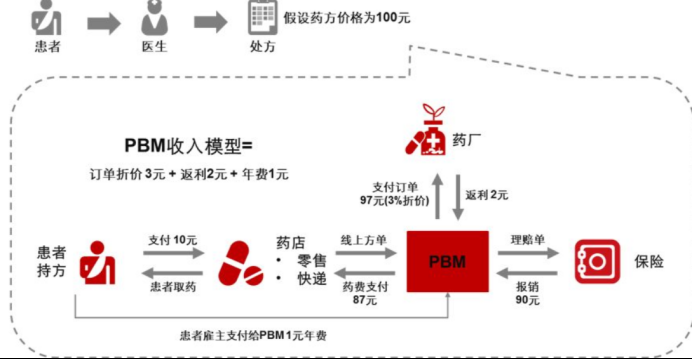

模式二:以管理式医疗为核心的“PBM+药店”一体化模式

这是美国市场特有且极具影响力的模式,将药品福利管理、药店网络和保险支付方深度整合。

核心特征:1. PBM业务:PBM代表保险公司、雇主等支付方,与制药商和药店谈判,通过制定药品目录、审核处方、推动使用仿制药等方式控制药品成本。

2. 闭环生态系统: 拥有自己的零售药店网络(包括实体店和邮购药房),可以为PBM管理的会员提供便捷的药品获取渠道,形成“支付-采购-配送-服务”的闭环。

3. 数据驱动:利用PBM积累的海量处方数据,优化药品采购、精准营销并管理患者用药依从性。

4. 向医疗服务延伸:通过在店内设立“分钟诊所”,提供基础诊疗、疫苗接种等服务,进一步切入医疗服务价值链。

PBM(药品福利管理)药店模式是由第三方管理机构协调药品企业、医院、药店、保险公司等多方关系,通过处方审核、集中采购、差异化支付等手段控制药品费用,并优化用药结构。

核心职能

费用控制:通过集中采购、差异化支付比例(如患者现金支付比例从1960年的96.2%降至1998年的26.6%)实现成本降低。

用药管理:实施处方审核、药品目录管理和健康管理,促进合理用药。

供应链优化:整合制药商、药店资源,提升药品可及性。

美国模式通过连锁药店(如CVS旗下Caremark)实现规模化运营,中国则通过零售药店与医疗机构合作(如南京医药试点)探索本土化路径。

挑战

中国实施面临医保支付体系差异、行政区划隔阂等问题,需结合社区卫生服务建设逐步推进。

代表企业:

CVS Health:拥有全美最大的零售药店网络、领先的PBM公司Caremark,以及超过1000家MinuteClinic诊所。

MinuteClinic诊所

PBM公司Caremark

Caremark是CVS Health旗下专注于医疗保健服务的子公司,主要向医疗保险公司和医疗机构提供药品管理、健康服务等解决方案。

核心业务

Caremark为医疗保健机构提供药品福利管理(PBM)服务,包括药品采购、供应链管理及临床支持。其服务对象涵盖医疗保险公司、医院、养老机构等,帮助客户优化药品成本并提升患者用药管理效率。

发展历程

CVS于2007年收购Caremark,将其整合至零售药店网络,形成“零售+健康服务”的协同效应。此次收购使CVS从折扣零售商转型为综合健康服务提供商,覆盖药品管理、零售服务等多元领域

联合健康集团 UnitedHealth Group (OptumRx):虽然其药店网络规模小于CVS,但其

OptumRx是顶级PBM之一,并与旗下的保险公司和医疗服务机构紧密结合。

联合健康集团(UnitedHealth Group)是一家总部位于美国明尼苏达州的多元化健康和福利公司,成立于1974年,2023财年收入达3716.22亿美元。

核心业务

该集团通过旗下六家子公司提供健康保险、医疗服务、药品解决方案等,覆盖个人消费者、政府、企业等不同客户群体。其创新模式包括优选医疗机构组织(PPO),既保留定点网络的成本优势,又增加患者选择自由度。

近期动态

2025年5月,联合健康集团宣布任命Stephen J. Hemsley为首席执行官,接替因个人原因离职的Andrew Witty。同年9月,该公司被曝斥资游说政治盟友以化解监管危机,相关支出显著增加。

企业规模

截至2024年,集团员工约44万人,业务覆盖全美50州及国际市场,通过技术革新简化医疗体系、提升服务质量并控制成本。

盈利来源:PBM管理服务费、药品销售利润、医疗服务收费、保险保费等。

模式三:以健康美丽为导向的“药妆店”模式

这种模式在日本和亚洲部分地区尤为盛行,将药品销售与个人生活美学紧密结合。

核心特征:1. 定位模糊化:弱化“药店”的疾病属性,强化“健康与美丽的目的地”概念。门店设计明亮、时尚,购物体验愉悦。

2. 商品结构倾斜:化妆品、护肤品、健康食品占据相当大的陈列面积和销售份额,其SKU数量和丰富度甚至超过药品。

3. 精准客群定位:主要吸引年轻女性、游客等对健康和美容有高需求的客群。

4. 自有品牌与独家代理:大力发展自有品牌的药妆产品,并代理众多热门品牌,形成差异化竞争优势。

代表企业:

日本: Matsumoto Kiyoshi(松本清)、Sundrug(杉药局)、Cosmos(科摩思)

盈利来源:高毛利的化妆品和个人护理用品销售、药品销售、旅游消费。

日本:Matsumoto Kiyoshi(松本清)

Matsumoto Kiyoshi是日本知名的药妆连锁店品牌,成立于1932年,主营医药品、健康食品、化妆品及日用品等商品,以“药妆结合”模式为特色。

主营业务

涵盖药品、健康食品、化妆品、日用品等品类,商品种类超过1.5万种,自主品牌产品占比高。其产品线覆盖医药品、健康食品、化妆品、日用品等,部分商品为自主研发生产。

经营模式

采用连锁店形式扩张,全日本约有1480家分店,规模最大的药妆连锁品牌。门店面积通常在350-500平方米,通过“一站式购物体验”吸引消费者购买更多商品。

市场地位

日本市场占有率领先,2025年集团市场规模达6兆日币(约合人民币3000亿元),年营业额约4950亿日币(约合人民币250亿元)。

国际化布局

在香港设有分店,并计划拓展亚洲市场,目标是成为“亚洲美容健康领域的No.1品牌。

日本:Sundrug(杉药局)

日本:Cosmos(科摩思)

别的药妆店样子

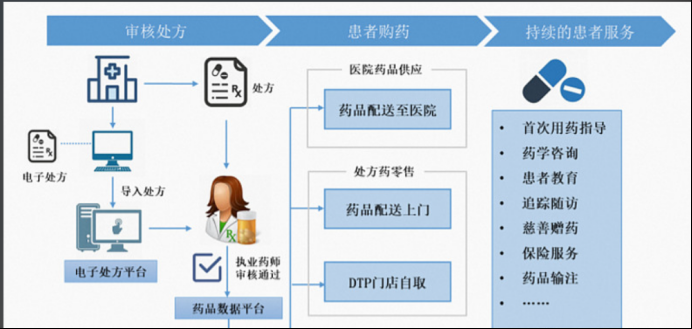

模式四:依托医疗体系的院边店与DTP专业药房模式

这种模式专注于服务特定的、高价值的患者群体,专业性要求极高。

核心特征:

1. 院边店:开设在医院附近,主要承接医院流出的处方,便利患者取药。

2. DTP药房:直接面向患者,提供高价值、高专业门槛的特殊药品(如肿瘤、自身免疫性疾病、罕见病药物)。这些药品通常需要冷链配送,并由制药企业直接供货。

3. 专业服务为核心:提供深度的用药指导、不良反应监测、医保支付协助、患者教育等“药事服务”。药师团队需要经过特殊培训。

4. 与制药企业紧密合作:收入不仅来自药品差价,更来自制药企业支付的患者管理服务费。

代表企业:

全球: Walgreens的特药部门、CVS的特药部门。

中国:圆心科技、思派健康、零氪科技等,以及各大连锁药店设立的特药药房部门。

盈利来源:特殊药品销售、制药企业服务费、医保专业服务费

圆心科技

零氪科技

模式五:社区健康服务中心模式

在人口老龄化趋势下,药店的角色从“卖药”转向“社区健康管家”。

核心特征:

1. 服务导向: 提供疫苗接种、健康检测、慢病管理、健康讲座等公共卫生和预防性服务。

2. 建立客户粘性: 通过长期、高频的健康服务,与社区居民建立深厚的信任关系,从而带动药品和其他商品的销售。

3. 药师角色转变为“健康顾问”。

代表企业:这种模式通常被上述大型连锁(如Walgreens, CVS)所采纳,作为其门店功能的延伸。在一些欧洲国家,独立的社区药房是这种模式的主力。

CVS药店的中文名为西维斯,全称是"CVS Health"。

西维斯是美国最大的药品零售商之一,成立于1963年,业务涵盖零售药店、便捷诊所、健康服务等,目前在美国拥有超过9700家门店。其名称源于公司早期"Consumer Value Store"(消费者价值商店)的缩写演变而来

大型连锁(如Walgreens)

模式六:纯线上电商模式

随着互联网普及,在线售药成为一种重要补充模式。

核心特征:

1. 便捷性与价格优势:提供更丰富的选择和可能更低的价格,送货上门。

2. 挑战:受到处方药监管、医保支付、药品储存配送安全等限制。

3. 融合趋势:纯线上平台纷纷寻求与线下药店合作,以解决处方来源和最后一公里配送问题;而线下连锁也积极发展线上业务,形成O2O闭环。

代表企业:

全球:Amazon Pharmacy

Amazon Pharmacy

总结与趋势

未来发展趋势:

1. “医疗健康服务”成为核心驱动力: 药店不再仅仅是销售终端,而是正在成为初级医疗保健的重要入口。

2. 数字化转型深化: 利用大数据、AI进行个性化健康推荐、慢病管理和供应链优化。

3. 融合与跨界:PBM与零售、线上与线下、医疗与零售的边界日益模糊,生态系统竞争成为主流。

4. 聚焦高价值领域: 在普通药品利润摊薄的背景下,DTP特药、药学服务、健康管理等成为新的利润增长点。