投研笔记之数据港商业模式&上下游&竞争对手&八卦&世界竞争格局等:20251125(求打赏&求关注)

$数据港(SH603881)$ $万国数据-SW(09698)$$宝信软件(SH600845)$

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

[重要提示】备注:这只是个人的一点人生感悟!不构$成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整$理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

产业链

第一:咱们用一个超级大白话、不绕弯子的方式,把数据港是干什么的、怎么赚钱的,给你讲明白。

你可以把数据港想象成一个“数字时代的超级房东”。

不过,它出租的不是我们平常住的房子,而是专门用来存放和运转电脑服务器的大房子,这种房子叫做“数据中心”或 “机房”。

核心比喻:数字房东

1. 它盖的是什么“房子”?

这种“房子”非常特别,不是砖瓦水泥那么简单。它有:

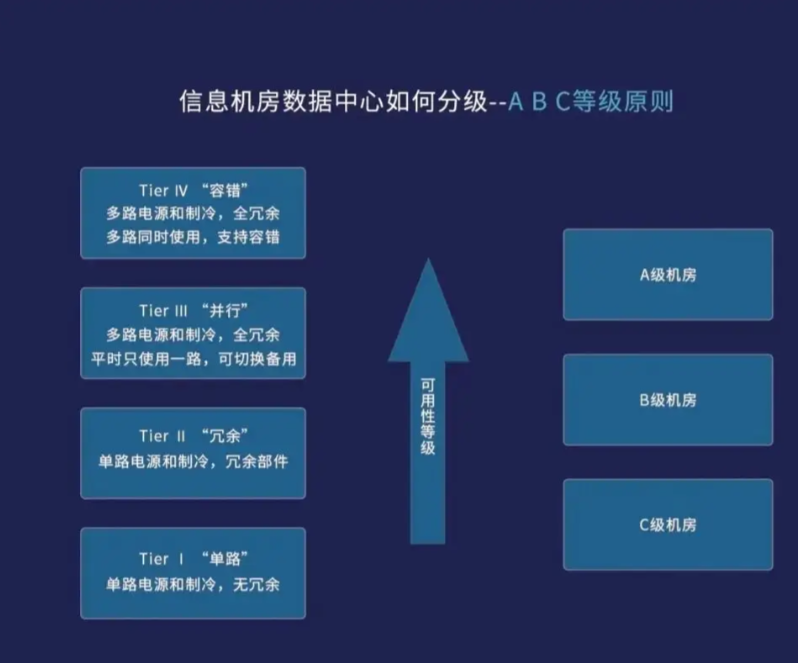

超级坚固的结构: 抗震、防风、安全等级高。

不同断的电力:好比装了无数个充电宝和发电机,保证永远不停电。服务器最怕突然断电。

强大的制冷系统:成千上万的服务器一起工作,会产生巨大热量,必须像开着一个巨型的、24小时不关的中央空调,给它们降温。

超快的网络:接了无数根“光纤宽带”,保证数据能飞快地进进出出。

严密的安全保卫:有门禁、监控、保安,防止任何人物理上接触到服务器。

2. 它的“房客”是谁?

数据港的主要“房客”不是个人,而是那些需要大量服务器来开展业务的大公司。比如:

云计算公司:最典型的就像阿里云、腾讯云。它们需要成千上万台服务器来为全世界的用户提供云服务。数据港就是帮它们盖房子、管房子的。

大型互联网公司:比如需要处理海量视频、社交、电商数据的公司。

金融机构、企业等:任何需要把核心数据和业务放在一个超级安全、可靠地方的公司。

3. 它是怎么“出租”和赚钱的?(商业模式详解)

数据港的商业模式,可以理解为一种“定制化建楼,长期收租”的模式。

第一步:接订单(客户要租房)

一个大客户(比如阿里云)找到数据港说:“我未来几年业务要扩张,需要能放5000台服务器的机房空间,你们能帮我建吗?”

注意:这通常不是客户临时起意,而是有长期、大规模的需求。

第二步:量身定制盖房子(投资建设)

数据港说:“没问题!”然后就去选地方、买设备、按照这个客户的具体要求(需要多少电、多少网络带宽、什么安全标准)来设计和建造一个数据中心。

这需要投入巨大的前期成本:买地、买设备、建设施工等等。这是数据港商业模式里最“重”的部分。

第三步:签长期合同,稳定收租(盈利核心)

房子盖好前或盖好后,会和客户签一个长期合同,比如一签就是10年。

租金怎么算?不是按“平方米”,而是主要按两个东西算:

1. 机柜数量:你租了我多少个放服务器的“柜子”。(好比租了多少个停车位)

2. 耗电量:你的服务器用了多少电。服务器越忙,耗电越多,说明你的业务量越大,租金也就相应更高。(好比停车位上的车一直在发动着,油耗也得算钱)

这种模式下,只要客户不倒闭,数据港就有稳定、可预测的现金流。好比你把房子租给一个靠谱的大公司十年,每年收租金,心里很踏实。

第四步:提供物业服务(增值服务)

房子租给你了,总得有人维护吧?数据港还提供7x24小时的“物业服务”,包括:

保证不停电、网络畅通。

保证空调正常,服务器不“中暑”。

进行安全巡逻,防止有人闯入。

帮客户进行简单的设备重启、线路检查等。

这些服务有时会包含在基础租金里,有时会额外收费。

总结一下它的生意经:

做什么生意的?“数字地产”生意。

怎么赚钱?给大公司(主要是云巨头)量身定制建数据中心,然后签长期合同收租金。

赚钱的关键是什么?

1. 绑定大客户:客户越大、越稳定,它的收入就越稳。数据港和阿里等巨头绑定很深。

2. 规模效应:建的机房越多,成本管控可能越好,利润率可能更高。

3. 运营效率:如何用更少的电费(电费是主要成本)冷却更多的服务器,是它的核心技术竞争力之一。

风险是什么?

1. 前期投入巨大:盖一个数据中心要花很多钱,如果客户跑了或者行业不景气,风险很高。

2. 对电依赖极大:电费是它最大的运营成本,电价波动会直接影响利润。

3. 客户集中度高:如果主要客户(比如阿里)自己的业务出了问题,数据港会直接被波及。

所以,数据港本质上就是一个高科技领域的包租公,它不直接运营网站或APP,而是在幕后为那些运营网站和APP的巨头们,提供最基础、最必需的“数字空间”和“动力保障”。它的商业模式核心就是 “长期合同+稳定收租”。

第二:咱们就来聊一聊数据港和它竞争对手们圈子里的那些事儿,用最通俗易懂的“吃瓜”方式,给你讲得明明白白。

在开“扒”之前,咱们得先认清这个圈子的主角们。这个圈子叫IDC圈(互联网数据中心),就是前面说的“数字房东”圈。

主角一号:数据港 特点是“名门之后”,背景硬,跟阿里系关系铁。

主角二号:万国数据 特点是“江湖大佬”,规模最大,朋友遍天下。

主角三号:世纪互联 特点是“老前辈”,资历最老,经历风浪多。

其他实力派:像**宝信软件(背靠钢铁巨头,自家有地有电)、光环新网(扎根北京,资源了得)等等。

1. “包办婚姻”变“黄金搭档”

数据港的创始团队,据说最早就是给阿里设计和管理第一个数据中心的“技术大神”。这就像你给你最好的哥们儿设计并装修了他的婚房,他特别满意。

从此,阿里就认准了数据港。后来数据港成立公司,阿里就成了它最核心、最重量级的“天使投资人”兼“头号客户”。这关系,铁不铁?

2. “接单接到手软”的模式

数据港的商业模式,很大程度上就是为阿里量身定制的。阿里说:“老弟,我明年业务要扩张,需要在某某地方盖个新数据中心,能放10万台服务器,你帮我盖吧!”

数据港就说:“没问题,哥!我这就去借钱、买地、盖房子,盖好了只租给你一个人,一租就是十年!”

这种“先签订单,后建房”的模式,让数据港心里特别踏实,不用担心房子盖好了租不出去。但反过来,也导致它的“身家性命”和阿里紧紧地绑在了一起。阿里打个喷嚏,数据港可能就要感冒。

3. “成也萧何,潜在风险也是萧何”

这是关于数据港最大的讨论点。好处是:背靠大树好乘凉,业绩稳定。

潜在的“八卦”点在于:如果有一天,阿里的业务增长放缓了,或者阿里自己跑去盖房子了(虽然它主要通过合作模式),数据港的增长动力会不会受影响?这就好比你是某个明星的御用化妆师,明星火了你就忙,明星过气了你可能就闲了。

竞争对手的“八卦”:江湖纷争,各显神通

现在来看看数据港的对手们,他们的故事也同样精彩。

万国数据:海纳百川的“江湖盟主”

八卦点:朋友多,路子野

如果说数据港是“阿里御用”,那万国数据就是“武林盟主”。它不把鸡蛋放在一个篮子里,它的客户名单长得吓人:腾讯、阿里、百度、京东、字节跳动(抖音)、美团、微软、亚马逊……几乎你能叫上名字的互联网巨头,都是它的客户。

这带来一个什么局面呢?当这些巨头之间互相“掐架”(商业竞争)时,它们的数据中心却可能静静地躺在万国数据的同一个机房裡,做着邻居。想象一下,淘宝和京东的服务器在同一个机房里“背靠背”运行,是不是很有画面感?

八卦点:资本运作的高手

万国数据非常擅长利用资本市场的钱来快速发展,规模扩张得极快。它在海外融资,在国内疯狂“圈地盖房”,迅速成为了中国规模最大的数字房东。这种玩法很猛,但同时也背负了较多的债务。

世纪互联:资历最老的“江湖名宿”

八卦点:吃过见过的“老大哥”

它是中国第一家IDC服务商,比数据港和万国数据资历都老。它经历了中国互联网从无到有的全过程,服务过无数早期的大佬。

作为老牌企业,它手里握有非常多一线城市(比如北京上海)的优质机房资源,这是它的“祖传家产”,非常值钱。

八卦点:经历过风浪

老牌企业也经历过一些风雨,比如曾经因为财务问题被做空、被质疑等等。就像一个老水手,身上有几道伤疤,故事也多。但经过调整,它依然是中国IDC圈里不可忽视的一股力量。

宝信软件:“家里有矿”的另类玩家

八卦点:降维打击

它的背景是宝钢集团。它搞数据中心,有两大“先天神功”:

1. 地皮不要钱:它可以直接利用宝钢旧钢厂的土地和厂房来改造数据中心。地方又大又结实,成本极低。

2. 电费便宜:背靠钢铁集团,在能源获取和议价能力上有巨大优势。而电费是数据中心最大的成本!

所以,宝信软件就像一个“家里有矿”的富二代出来创业,别人还在为地皮和电费发愁,它已经赢在起跑线上了。

总结一下这个“江湖”

数据港:走的是“精英路线”,绑定一个超级大佬,深度服务,一荣俱荣。

万国数据:走的是“平台路线”,广交天下豪杰,规模最大,但也要平衡各方关系,债务压力也大。

世纪互联:是“旧时代的贵族”,家底厚,经验丰,但船大难掉头。

宝信软件:是“跨界打劫的土豪”,利用传统产业的资源优势,在新领域里横冲直撞。

所以,这个圈子里的“八卦”,本质上就是不同商业模式、不同资源背景、不同江湖门派之间的竞争与合作。他们一边忙着“盖房子”满足数字时代爆炸性的需求,一边也在上演着合纵连横、你追我赶的商业大戏。希望这个“吃瓜版”的介绍,能让你对他们有更生动立体的了解!

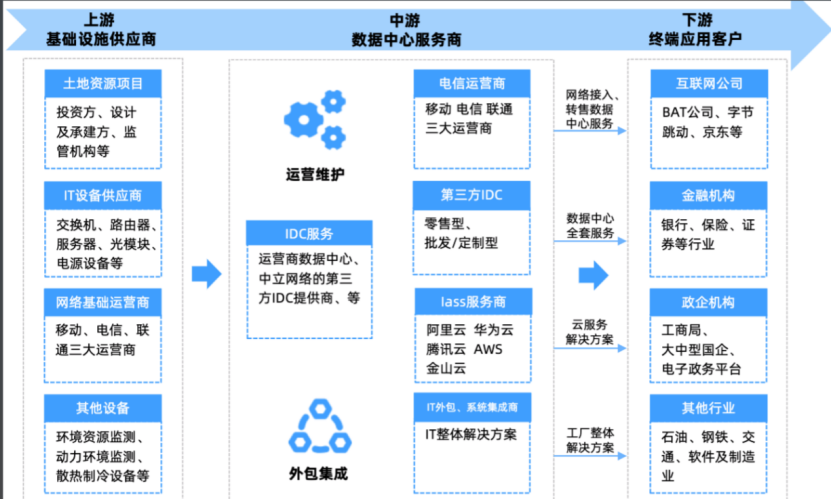

第三:咱们把数据港的产业链和上下游,用最详细的大白话彻底讲清楚。

你可以把数据港想象成一个“专门做数字店铺的开发商和二房东”。我们来看看它要干成这件事,需要和哪些人打交道,钱都花给了谁,又从谁那里赚钱。

整个链条可以分为 上游、中游、下游 三部分。数据港自己,正处于中游的核心位置。

上游:数据和能量的“供应商”(数据港的钱主要花在这里)

上游是数据港的“成本中心”,是它需要去采购和花钱的地方。主要包括三大类:

1. 资源供应商 - “地盘和能量的提供者”

土地与房产:

是谁: 地方政府、工业园区、地产所有者。

提供什么:盖数据中心所需要的地皮和建筑空间。数据港得先去买地或者租地。

为啥重要:数据中心不能随便盖,需要稳定的地质、不能太靠近洪水地震带,而且地方要足够大。

电力公司:

是谁: 国家电网、地方供电局等。

提供什么:电!电!电!这是数据中心运转的“粮食”,也是最大的一笔运营成本(能占到总成本的一半以上)。

为啥重要:服务器和空调都是“电老虎”。电费哪怕便宜一分钱,一年下来都能省下天文数字。所以数据港会把数据中心建在电价相对便宜的地方(比如河北张北)。

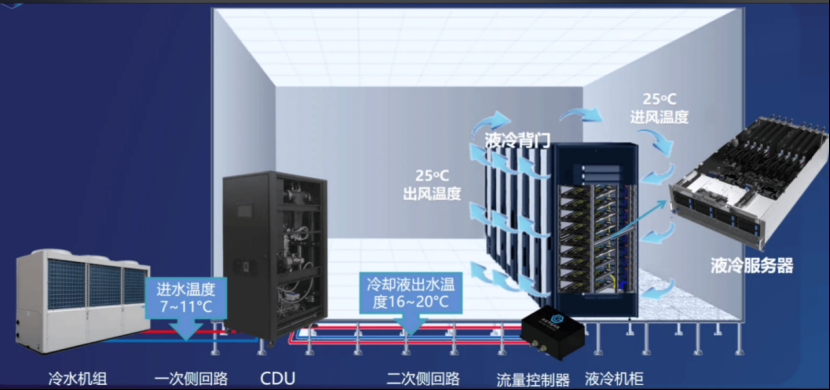

2. 设备供应商 - “盖房子的钢筋水泥和空调”

是谁:华为、新华三、戴尔、维谛、施耐德等一大堆硬件公司。

特别说下维谛&施耐德(同类业务)

假设数据港给阿里云建的一个数据中心是一个 “住满了IT精英(服务器)的顶级智能写字楼”。

维谛的UPS系统 = 这栋楼的 “自备发电机+巨型充电宝”。外面刮台风停电了,整栋楼依旧灯火通明,所有精英的工作一秒都不耽误。

维谛的精密空调 = 这栋楼的 “中央恒温恒湿系统” 。无论外面是40度酷暑还是-20度严寒,楼里永远保持23度、湿度50%的最佳环境,让IT精英们以最高效率工作。

维谛的动环监控 = 这栋楼的 “超级物业中控室” 。哪里电路负荷高了,哪个角落温度异常了,它能第一时间发现并报警,防患于未然。没有维谛提供的这些系统,数据港的“大楼”就只是一个普通的水泥壳子,根本无法承担起托管核心服务器的重要使命。

提供什么:

IT设备:服务器、交换机、路由器等。虽然服务器主要是客户(如阿里)自己买,但机房里的网络设备等需要数据港采购。

基础设施设备:这是大头。包括:

制冷系统:精密空调、冷水机组、冷却塔。

精密空调

冷水机组

冷却塔

供电系统:不同断电源(UPS)、配电柜、柴油发电机(备用电源)。

不同断电源(UPS)

配电柜

柴油发电机(备用电源)

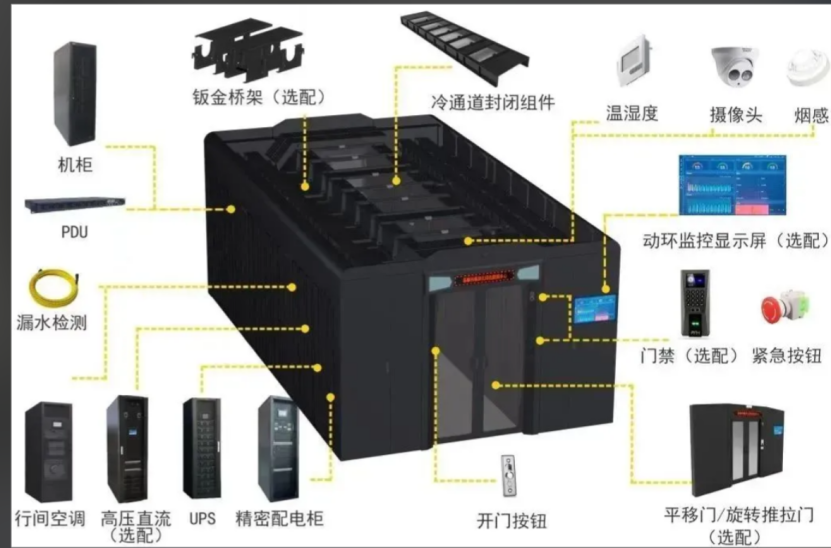

机柜:放服务器的铁柜子。

综合布线和动环监控系统:所有的网线、电线,以及监控整个机房温度、湿度、安全的“神经系统”。

为啥重要:这些设备的质量直接决定了数据中心的可靠性、效率和寿命。

3. 网络带宽供应商 - “修路队”

是谁:中国电信、中国联通、中国移动等电信运营商。

提供什么: 接入互联网的“光纤宽带”。数据机房需要拉很多根超级宽的“光纤公路”,让数据能高速地跑进来、跑出去。

为啥重要:网络的速度和稳定性是客户体验的关键。没有路,或者路又窄又堵,你的“数字店铺”就没人愿意来。

中游:数据港自己“数字地产的整合者和运营者”

数据港处于产业链的核心。它自己不生产电,不制造服务器,但它干的是最关键的“资源整合”和“运营管理”的活儿。

它做什么:

1. 投资与设计:拿地、借钱、规划设计整个数据中心。

2. 采购与集成:从上游供应商那里买来各种设备和资源。

3. 建设与施工:把数据中心像盖房子一样建起来,并把所有系统(电力、制冷、网络)集成好。

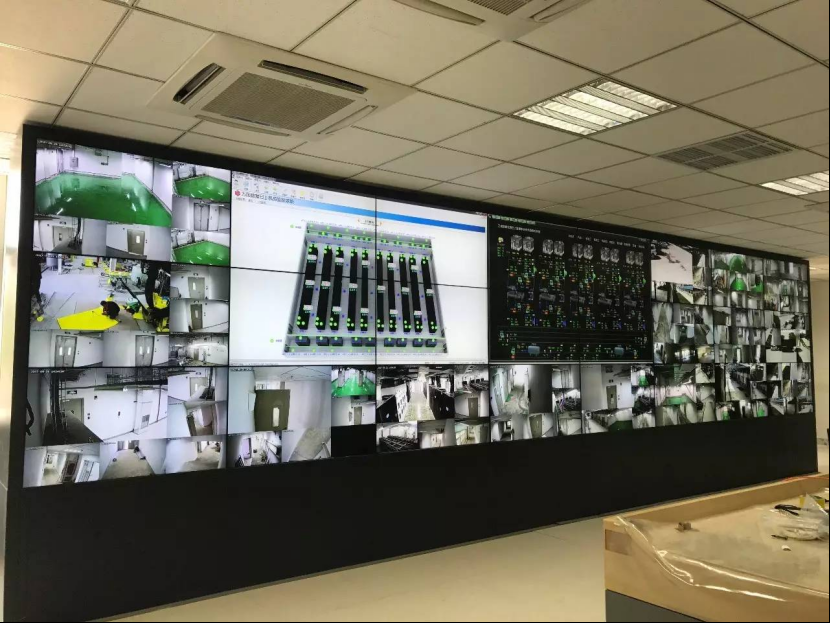

4. 运营与维护:房子盖好后,提供7x24小时的“物业服务”,保证不停电、网络通、空调凉、环境安全。

它的核心价值:它把上游一堆杂乱无章的“原材料”(土地、电力、设备),通过自己的技术和资金,整合成了一个稳定、安全、可靠的“数字空间”产品,然后卖给下游的客户。

下游:客户 - “租店铺做生意的大商家”(数据港的钱从这里来)

下游是数据港的“收入来源”,是它的“财神爷”。

是谁:

云计算巨头:最典型、最主要的就是阿里巴巴及其旗下的阿里云。数据港的大部分业务都和阿里深度绑定,可以看作是阿里的“御用开发商”。

大型互联网公司:需要处理海量数据的企业,比如金融、电商、视频、游戏公司等。

企业和政府机构:一些需要将核心数据外包托管的大企业或政府部门。

他们需要什么:

他们不想自己费时费力去盖房子、买空调、拉专线。他们只想“拎包入住”,专注于自己的软件和业务。

他们向数据港租用“空间”(机柜)和“能量”(电力),把自己的服务器放进去,或者直接使用数据港提供的机房环境。

为啥重要:下游客户的需求决定了数据港的生意好不好。尤其是像阿里这样的大客户,它的业务增长直接决定了数据港需要盖多少新机房。

总结与全景

我们可以用一个“开高级餐馆”的比喻来串起来:

上游:

菜农、肉贩(资源/设备商):给你供应蔬菜、肉类(电力、服务器、空调)。

房东(土地所有者):给你提供开店的铺面。

中游(数据港):

餐馆老板兼主厨:你把从上游买来的食材(资源),在自己的厨房(数据中心)里,通过精湛的厨艺(技术集成和运营),做成一盘盘美味佳肴(稳定可靠的IDC服务)。

下游:

食客(客户):主要是那些不想自己做饭的大公司和美食爱好者(如阿里巴巴)。他们来你的餐馆包场或者长期订餐,享受现成的美味。

所以,数据港的整个商业模式,就是夹在强大的上游供应商和下游大客户之间,通过自己的整合与运营能力,赚取一个“差价”或者说“服务费”。它的核心竞争力在于:能否用更低的成本(从上游采购和管理)、提供更稳定优质的服务,来留住和拓展下游的大客户。

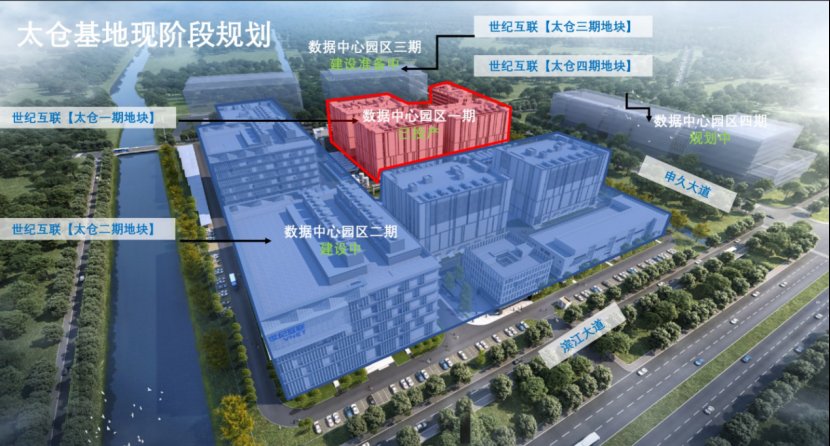

第四:我们来从全球视角,把数据港所在的数据中心产业(IDC:Internet Data Center)的排名和格局聊得明明白白。

这个产业是数字经济的“基石”和“能源基地”,其重要性堪比工业时代的电网。数据港(Shanghai AtHub)是中国领先的第三方数据中心服务商之一,所以我们把它放在全球的大盘子里来看。

一、 全球IDC产业宏观格局:三足鼎立,多点开花

全球IDC市场呈现出明显的区域集中性,主要由三个地区主导:

1. 北美市场(以美国为核心):全球最大、最成熟的市场

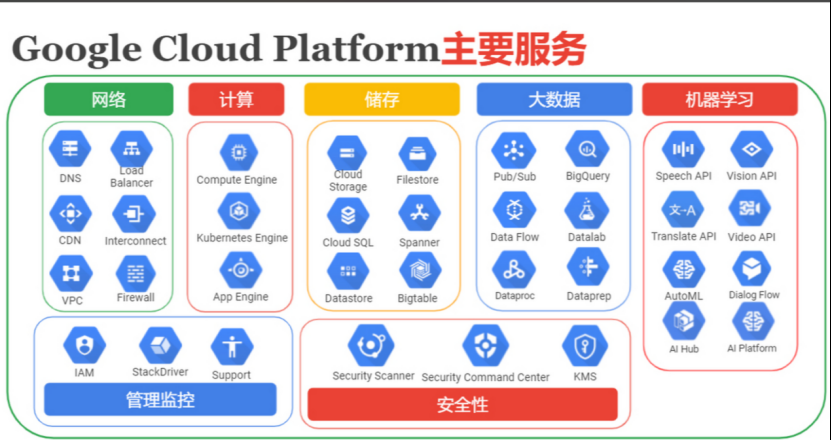

特点:技术最先进、投资最活跃、超大规模数据中心需求旺盛。拥有全球最多的云计算巨头(AWS, Microsoft Azure, Google Cloud等),驱动了市场的持续增长。

AWS

Microsoft Azure

Google Cloud

趋势:从传统网络枢纽向边缘计算和绿色数据中心转型。

1. 亚太市场:全球增长最快的引擎

特点:市场规模和增速均已超过欧洲,位列第二。驱动力来自中国经济的数字化、印度和东南亚互联网人口的爆发式增长,以及日韩的成熟市场。

趋势:中国市场受“东数西算”政策影响深刻;整个区域对云计算和人工智能的需求爆炸式增长。

3. 欧洲、中东和非洲(EMEA)市场:稳定增长,监管严格

特点:市场成熟,增长稳定。数据主权和隐私法规(如GDPR)对数据中心布局和运营有重大影响。

趋势:追求绿色和可持续性(使用可再生能源),法兰克福、伦敦、阿姆斯特丹等核心枢纽地位稳固。

二、 全球核心玩家排名与竞争梯队

IDC产业的玩家可以分为几个清晰的梯队:

第一梯队:全球主导型运营商

这些公司拥有横跨多个大洲和国家的数据中心资产,服务全球顶级客户。

1. Equinix(美国)

地位:全球零售型 colocation(托管)市场的绝对王者。它的核心优势在于其庞大的“互联生态系统”(IBX)。全球主要的企业和云服务商都接入其平台,以实现低延迟、高效的数据交换。

模式:零售为主,生态为王。

2. Digital Realty(美国)

地位:与Equinix并驾齐驱的全球巨头,但在模式上有所侧重。它既做零售也做超大规模批发型业务。

模式:零售+批发,资产庞大。经常为大型云公司(如AWS, Microsoft)定制整栋或整层数据中心。

这两家是公认的全球IDC双雄,市值和规模远超其他对手。

第二梯队:区域巨头和垂直领域强者

这些公司在特定区域或领域有极强的统治力。

1. 中国电信、中国联通、中国移动:

地位:在中国市场拥有绝对的资源优势。他们依托自身的网络带宽和土地资源,运营着中国最大规模的数据中心。很多第三方数据中心也需要租用他们的带宽。

格局:他们是“国家队”,是市场的基础设施底座。

2. 第三方数据中心运营商(数据港所在的阵营):

全球代表:CyrusOne(美国,已被KKR等财团私有化)、QTS(美国)等,它们在批发市场实力强劲。

中国代表:

万国数据(GDS):中国规模最大的第三方数据中心运营商,客户聚焦于大型云厂商和互联网公司,模式类似于Digital Realty的批发模式。在美国上市,资本运作能力强。

世纪互联(21Vianet):中国最早的第三方数据中心运营商之一,既有零售也有批发业务,并且是Azure和Office 365在中国的运营商。

数据港(Shanghai AtHub):特点鲜明,深度绑定阿里巴巴等头部互联网客户,为其提供定制化的数据中心服务。它的业务模式非常集中,受益于头部客户的快速增长,但客户集中度风险也较高。在中国第三方市场中,属于特色鲜明的第一阵营玩家,但规模上通常被认为略逊于万国数据。

3. 云计算巨头(Hyperscalers):既是客户,也是竞争者

AWS, Microsoft, Google, 阿里云, 腾讯云等。

角色:他们是全球数据中心最大的租户(批发业务的主要客户),但同时,他们也在自建数据中心。他们的行为直接决定了市场的需求走向。

三、 产业链与商业模式解析

要理解格局,必须明白产业链分工:

上游:土地、电力、机电设备(施耐德、维谛等)、服务器、网络设备。

中游:IDC服务商。

零售型:将机柜租给多个中小企业客户,提供灵活服务。Equinix是典范。

批发型:将整个机房模块、整栋楼租给一个超大客户(如云公司)。Digital Realty、万国数据、数据港主要做这个。

下游:所有互联网公司、云计算公司、金融机构、政府机关等。

四、 决定排名的核心竞争要素

在这个行业里,排名高低取决于以下几个关键要素:

1. 资源禀赋(Location, Location, Location!):

土地和电力:一线城市及其周边的土地和稳定、廉价的电力是稀缺资源。数据港在中国上海、河北等核心区域的布局是其核心价值。网络带宽:靠近国家级网络骨干节点至关重要。

2. 资金与资本运作能力:

数据中心是重资产行业,投资巨大。Equinix、Digital Realty、万国数据等都是上市公司,拥有强大的融资能力。

3. 客户与生态:

Equinix胜在“互联生态”。

数据港和万国数据胜在“深度绑定大客户”。

拥有长期、稳定的超大规模客户订单,是获得资本市场青睐的关键。

4. 技术与管理运营能力(OPEX):

降低PUE(能源使用效率),运营绿色数据中心,是未来的核心竞争力。PUE越低,成本优势越大。

五、 总结:数据港在全球格局中的位置

全球视角:数据港是一家聚焦于中国市场的、特色鲜明的第三方批发型数据中心运营商。

全球排名:如果拉一个全球IDC运营商收入或机柜规模的榜单,数据港尚无法进入全球前十。

第一集团始终是Equinix和Digital Realty。在亚太地区,它会与日本的NTT、新加坡的ST Telemedia、以及中国的万国数据、世纪互联等一同被提及,处于亚太地区的重要参与者位置。

中国视角:在中国,数据港是第三方数据中心市场的重要力量,与万国数据、世纪互联等构成第一集团。它的独特定位在于与阿里系的深度合作,这使其在过去几年享受了云计算红利,但也带来了客户依赖度高的评价。

未来格局判断:

马太效应加剧:巨头通过并购不断扩大规模。

“东数西算”重塑中国格局:中国数据中心产业正在国家政策引导下,向西部可再生能源丰富地区转移,这对所有玩家都是新的机遇和挑战。

AI驱动新一轮需求:AI对算力的巨大需求,正在催生更高功率密度、更先进冷却技术的数据中心,这是所有玩家都在争夺的下一块高地。

总而言之,数据港在一个高速增长、资本密集、战略地位极其重要的赛道上。它在全球范围内是“重要参与者”,在中国范围内是“核心玩家之一”。其未来的排名变化,将取决于它能否在绑定大客户的同时,成功优化资产布局、降低运营成本,并在AI时代继续获得头部客户的青睐。

第五:咱们用最详细的大白话,来盘一盘数据港所在的IDC行业,现在大家都在朝哪些技术方向努力,遇到了什么坎儿,以及未来突破口在哪里。

一句话总结行业现状:这个行业正从“粗放式盖房子”转向 “精细化智能楼宇管理”。

一、主要的技术方向和突破口(大家正在拼命搞的事情)

1. 节能降温:死磕“电老虎”,目标是“少吃草,多跑路”

技术方向:

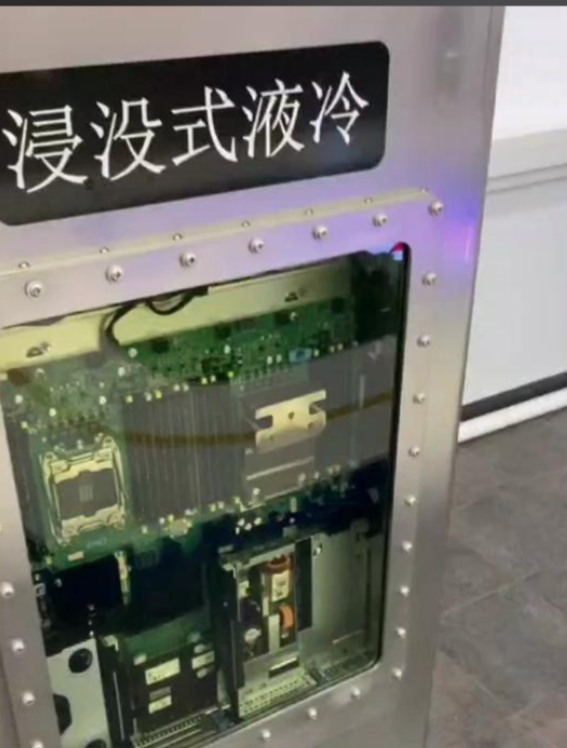

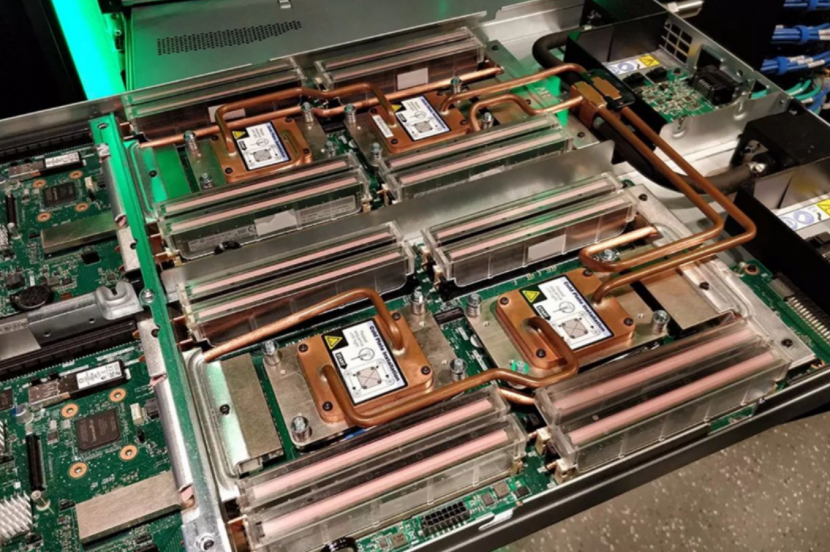

液冷技术:这是目前最火的突破口。以前是给服务器“吹风扇”(风冷),现在直接让它“泡冷水澡”(浸没式液冷)或“敷冰袋”(冷板式液冷)。散热效率飙升,能省下巨额空调用电。

泡冷水澡”(浸没式液冷)

“敷冰袋”(冷板式液冷)

利用自然冷源:在气候凉爽的地方(如河北张北、内蒙古)大规模建数据中心,充分利用室外免费的冷空气来降温,这叫“风侧自然冷却”;或者利用水蒸发吸热来降温,这叫“水侧自然冷却”。

行业突破口:

“东数西算”国家战略就是这个方向的极致体现。把大量数据计算任务(特别是那些不紧急的)搬到西部能源丰富、气候凉爽的地区去处理,就像把高耗能工厂迁到资源产地一样,是最大的结构性节能。

字节跳动是液冷技术的激进派,它的机房大量采用浸没式液冷,为AI计算保驾护航。

为什么是突破口? 因为电费是IDC最大的成本,谁能把PUE(衡量能源效率的指标,越接近1越好)做得更低,谁的成本就更低,利润就更高,也越符合国家“双碳”政策。

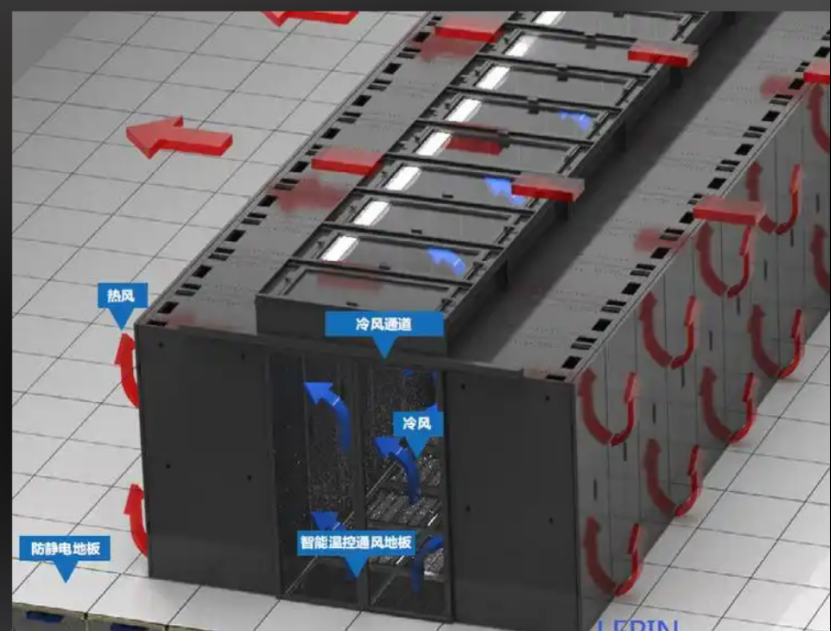

2. 高密度化:从“大通铺”到“高层公寓”

技术方向:

以前的服务器功率低,一个机柜就像一间“大通铺”,放十几台低功率服务器。

现在AI服务器、GPU服务器功率极大,一个机柜的功耗顶过去十个,就像变成了需要独立水电的“豪华公寓”。这对供电和散热提出了极限挑战。

行业突破口:

能稳定、高效地支撑高密度机柜(比如一个机柜50kW以上),就成了IDC公司的核心技术能力。谁先掌握,谁就能抢到最赚钱的AI客户。

为什么是突破口?未来是AI的时代,AI算力需求爆炸,而承载AI算力的就是高密度服务器。IDC公司必须升级自己的“楼盘”标准,才能满足这批“高端租客”的需求。

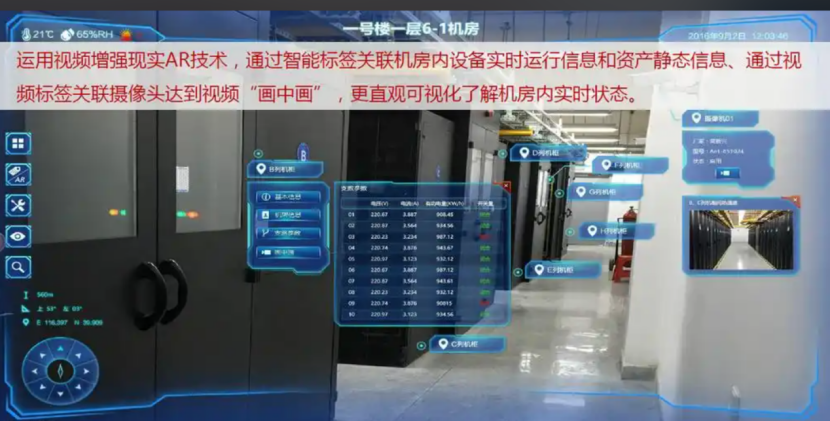

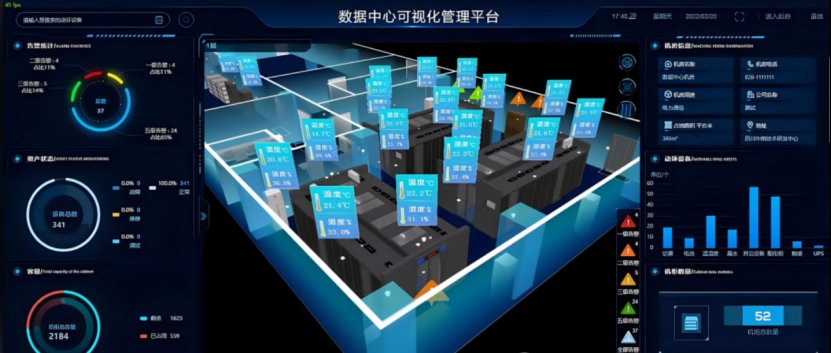

3. 智能化与自动化:从“人工保安”到“AI物业”

技术方向:

AI运维:用人工智能预测设备(比如空调、UPS)什么时候会坏,在故障发生前就预警和维修,防患于未然。

机器人巡检: 用机器人代替人在机房巡逻,检查温度、湿度、异常声音,更精准且不知疲倦。

行业突破口:

开发优秀的数据中心基础设施管理(DCIM)软件,像一个“智能大脑”,能实时看到整个数据中心的电量、冷量、空间利用率,并自动调度资源,实现效率最大化。

为什么是突破口?规模化之后,靠人管理成千上万个服务器机柜是不现实的,而且容易出错。自动化和智能化能极大降低人力成本,提升运营效率和可靠性。

4. 快速部署与预制化:像“搭乐高”一样盖机房

技术方向:

预制模块化数据中心:把数据中心的部件(电力模块、制冷模块、IT模块)在工厂里像造汽车一样预先制造好,然后拉到现场直接像“搭乐高”一样拼装起来。

数据中心电力模块

数据中心制冷模块

行业突破口:

这对于需要快速扩张的互联网大客户来说极具吸引力。传统建机房要一两年,用这种方式可能几个月就能交付,极大地加快了“上市时间”。

为什么是突破口? 满足了互联网业务快速迭代、爆发式增长的需求。谁能盖房子盖得快,谁就能更快地接到订单。

二、行业面临的技术瓶颈和挑战(大家头疼的坎儿)

1. “能耗”与“算力”的终极矛盾:

瓶颈:芯片算力越来越强,功耗也越来越高。散热技术(如液冷)的发展速度,快跟不上芯片功耗增长的速度了。总有一天会碰到物理极限。

挑战:如何在有限的能源预算下,提供尽可能多的算力?这是整个行业,包括芯片商和IDC运营商共同面临的“天花板”。

2. 液冷技术的普及难题:

瓶颈:液冷虽好,但成本高昂,技术复杂,对运维人员要求高。而且,冷却液本身也有寿命和环境问题。

挑战:如何将液冷的成本降下来,使其成为经济可行的标配,而不仅仅是AI等高端客户的专属。

3. 老数据中心改造困难:

瓶颈:很多位于一线城市的老旧数据中心,建筑结构、电力容量、空间布局都是为低密度时代设计的,很难改造以适应高密度和新的冷却技术。

挑战:推倒重建成本太高,不改造又会失去竞争力。这是像世纪互联这样老牌厂商面临的“历史包袱”。

4. “稳定”与“创新”的平衡:

瓶颈:IDC的第一要务是稳定,不能宕机。但任何新技术的引入(比如新的液冷系统、新的AI运维算法)都伴随着未知风险。

挑战:如何在保证99999%可靠性的前提下,稳健地推进技术创新,是一个巨大的管理难题。步子迈大了,容易出事故;不迈步,就会被淘汰。

三、数据港和它的对手们,各自在怎么突围?

数据港:

打法: 深度绑定阿里,走定制化+极致PUE路线。它的突破口在于,为阿里这样的超大规模客户,在“东数西算”的节点上,建造符合其最高能效标准的定制化数据中心。它的技术方向紧跟阿里的需求。

优势/瓶颈: 技术路线明确,不用自己乱试错;但创新能力可能受制于大客户,缺乏独立性。

万国数据:

打法:规模化+平台化。它的突破口在于,通过巨大的规模摊薄新技术研发成本,并利用其平台优势,为多种类型的客户(云、AI、金融)提供不同技术解决方案(包括液冷)。

优势/瓶颈: 财大气粗,有能力投资前沿技术;但债务压力大,可能影响技术投入的节奏。

宝信软件:

打法:资源降维打击。它的突破口不是某个具体技术,而是其无可比拟的资源和成本优势(宝钢的土地和电力)。它可以用最成熟的技术,靠成本优势抢市场。

优势/瓶颈: 在“东数西算”的背景下优势明显;但在前沿技术创新上,可能不是最激进的。

字节跳动(自建/火山引擎):

打法:需求倒逼技术,激进创新。它是行业里的“鲶鱼”。因为自身AI业务对高密度算力的极端需求,倒逼它在浸没式液冷等最前沿技术上走到行业最前面。

优势/瓶颈:技术领先,实践丰富;但它的技术更多为自身业务服务,对外输出商业化是否顺利还有待观察。

总结

IDC行业未来的赢家,一定是那些能在“低成本、高可靠、高密度、快部署”这个不可能三角中找到最佳平衡点的公司。

短期突破口:液冷技术和“东数西算”的布局,这是看得见的战场。

长期发展方向:AI驱动的全生命周期自动化运维,这将构成最深的护城河。

这个行业,正在从一个比拼“谁地多、谁电便宜”的 “资源驱动”时代,进入一个比拼“技术整合与运营效率”的 “技术驱动”新时代。

第六:咱们就用最详细的大白话,来扒一扒IDC(互联网数据中心)行业那些外行人不知道的“乱象”。这个行业看着高大上,其实水很深,里面鱼龙混杂。

你可以把IDC行业想象成 “开停车场”的生意。有正规的五星级停车场(像万国数据、数据港),但也有不少乱糟糟的、管理混乱的“野鸡”停车场。咱们就来看看这些“野鸡停车场”都有哪些套路。

乱象一:“二房东”和“拼缝儿”的满天飞

这是行业里最普遍的现象。

怎么回事?

一些公司(我们叫它A公司)从真正的IDC大厂(比如万国数据)那里,批发租下一整个机柜或者一大片机房区域。然后,它再把这个机柜拆分成几个U(服务器的高度单位),零售转租给无数个小客户。

有什么问题?

1. 责任不清:你的服务器和几十个陌生客户的服务器挤在同一个机柜里。如果其中一个客户的服务器被攻击或者违规,可能导致整个机柜被查封或断网,你的业务也跟着遭殃。

2. 服务没保障:出了问题,你找A公司,A公司可能还得去找原厂的IDC运营商,流程长,推诿扯皮是常事。

3. 资源争抢: 一个机柜的总电力和带宽是有限的。“二房东”为了多赚钱,可能超额售卖。晚上大家业务都忙的时候,你的服务器可能就因为邻居抢电抢网,而得不到足够的资源,性能下降。

比喻:你以为是直接租了“万达广场”的店铺,结果发现你的房东只是个在万达里租了个大摊位再分租给你的“二道贩子”,管理和服务完全不是一个级别。

乱象二:价格战打到“白菜价”,然后在看不见的地方偷工减料

IDC行业竞争激烈,很多小公司为了抢客户,把价格压得非常低。

他们怎么赚钱?

电力上做手脚:这是最常用的手段。承诺给你10A(安培)的电,但实际上可能只给你通8A。平时业务不忙时你感觉不到,一旦你的服务器满负荷运行,就会因为供电不足而频繁重启或宕机。

网络带宽上偷奸耍滑:承诺100M的独享带宽,但实际上可能给你的是“百兆共享”。白天网速快,晚上大家一上网,网速就慢得像蜗牛。你查还不好查,因为他给你看的是端口速度,而不是实际保障的带宽。

使用二手或杂牌设备:用翻新的二手服务器、杂牌的交换机、质量差的空调。这些设备故障率高,随时可能“罢工”。

比喻:就像你找了个装修队,报价比别人低一半。结果他给你用的是劣质电线、水管,墙漆也是甲醛超标的。住进去之后,不是跳闸就是漏水,后悔莫及。

乱象三:资质不全的“黑机房”

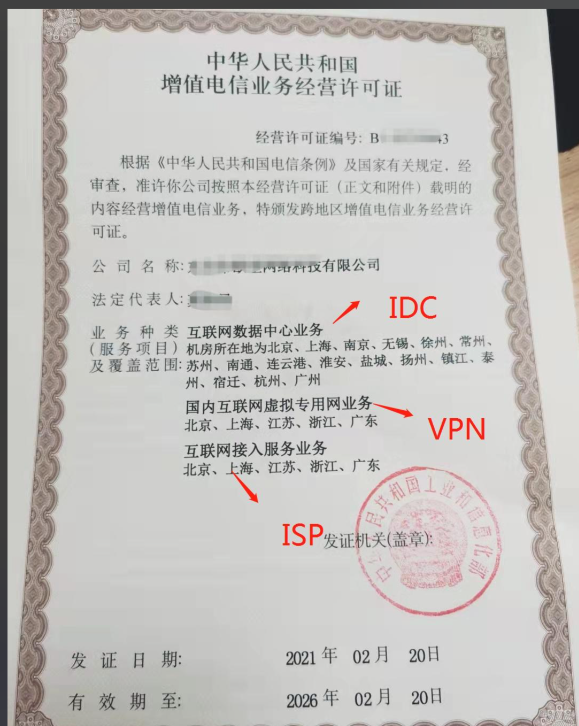

建数据中心不是有地方有机柜就行,它需要很多官方认证和资质。

有哪些关键资质?

ISP/IDC牌照:这是基础营业许可证。

等保认证:尤其是三级等保,是很多政企项目的要求。

乱象在哪?

很多小机房根本拿不到这些资质,或者用假的资质证书来忽悠不懂行的客户。

你把业务放进去,一旦出事(比如数据泄露),你自己也要承担连带责任,因为你把数据放在了不合规的地方。

比喻:就像你把孩子送进一个没有办学资质、老师没有教师资格证的“野鸡学校”,教学质量没保障,万一出事,维权都难。

乱象四:运维管理“看天吃饭”

数据中心的“灵魂”是7x24小时的专业运维。

专业大厂怎么做?

有标准的操作规程(SOP),有完善的监控系统,运维人员三班倒,随时响应。

“野鸡”机房怎么做?

人手不足:可能就一两个网管,白天在,晚上就回家了。服务器半夜宕机?对不起,等明天上班再说。

流程混乱:人员进出机房管理不严,谁都可以进。今天这个客户动一下线,明天那个客户拔一下电,你的服务器可能就被误操作了。

应急能力差: 没有完善的应急预案。一旦市电真的断了,备用发电机可能年久失修,根本打不着火。

比喻:正规医院24小时有医生护士值班,设备齐全。而“黑机房”像个赤脚医生的诊所,平时看着能看病,一遇到紧急情况就抓瞎。

乱象五:虚假宣传和合同陷阱

虚假宣传:

动不动就宣传自己是“Tier 4”级别(最高级别)的数据中心,实际上可能连Tier 3的标准都达不到。

吹嘘自己有“多线BGP”,能保证全网高速访问,其实只是接了几条廉价线路,网络质量很不稳定。

合同陷阱:

合同里写的服务等级协议(SLA)承诺得很好,比如“网络可用性99.99%”。但后面会跟着一行小字,规定了巨多的“免责条款”。一旦真的宕机了,你想索赔,他会找出各种理由证明这属于“不可抗力”或“免责范围”,最后赔你点服务时长了事,跟你业务宕机的损失相比是九牛一毛。

总结:为什么乱象丛生?

1. 门槛“看似低”:拉几条网线,租个厂房,买点机柜就能开张,吸引了大量投机者。

2. 信息不对称:客户,尤其是中小客户,不懂技术,只能看价格和销售的一面之词。

3. 资本催生泡沫:前几年行业火热,资本涌入,催生了很多只想赚快钱、然后被收购的公司,它们不在乎长期口碑。

给用户的忠告:

选择IDC服务商,不能只看价格。就像停车,你停一次路边野地可能便宜,但你的豪车被划了、被偷了,没人负责。你一定要把服务器停到有保安、有监控、有正规管理的“五星级停车场”里。

务必考察以下几点:

亲自去看:去看看机房是不是整洁规范,管理严不严格。

问清资质:要求对方出示IDC/ISP牌照、等保认证等。

查背景:看看这家公司是自有房产的“大房东”,还是转租的“二房东”。

抠合同:仔细阅读SLA和免责条款,弄清楚什么情况下能赔,怎么赔。

希望这份超详细的“避坑指南”,能让你对IDC行业的另一面有更清醒的认识!