投研笔记之金风科技行业技术发展历史&投资失败案例&行业内部公司进攻方向:20251207(求打赏&求关注)

$电气风电(SH688660)$ $金风科技(SZ002202)$ $明阳智能(SH601615)$

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

@今日话题 @雪球创作者中心

#家里有钱买啥好# #2024滚雪球之旅# #雪球专刊合集#

[重要提示】备注:这只是个人的一点人生感悟!不构$成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整$理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

第十:咱们就用大白话,像唠嗑一样,把风机技术这个事从头到尾、掰开揉碎了讲清楚。

核心目标一句话:用更低的成本,发更多的电,更稳定可靠。

所有技术路线都围绕这个目标转。

第一部分:技术路线“三国演义”

目前主流就三条路,你可以把它们想象成三种不同的“盖楼”方式。

1. 鼠笼异步风机(老黄牛,基本已退役)

技术是啥:最老的技术。原理就像家里的电风扇,结构简单粗暴。风带着转子转,切割磁场就发电,但转速基本被电网频率“锁死”,风大也不能转更快。

发展历程:21世纪初的主流,吃的是“量足、皮实”这碗饭。

困境:

效率低:风大了转不快,能量吃不满;需要从电网吸“无功功率”(类似让发动机保持转动的力),白交电费。

对电网冲击大:一吹风就“硬连接”上电网,容易造成电网波动。

成本:制造成本最低,但发电效率和电网适应性成本高,综合算下来不划算。

现在与未来:基本是历史了,现在新项目没人用。

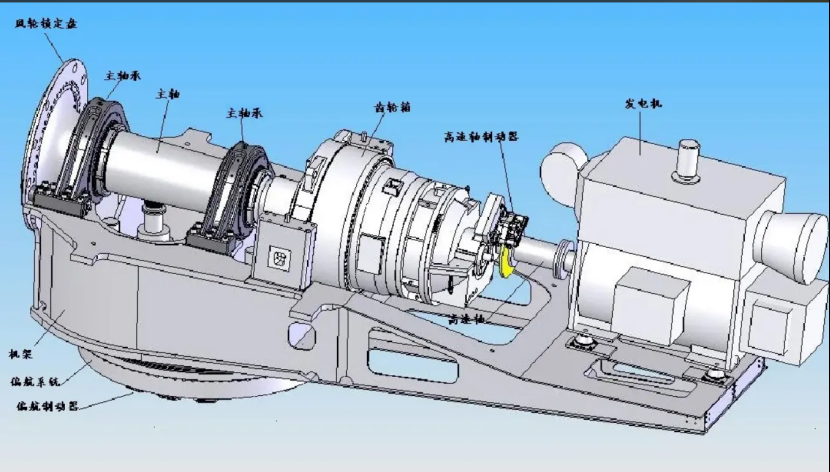

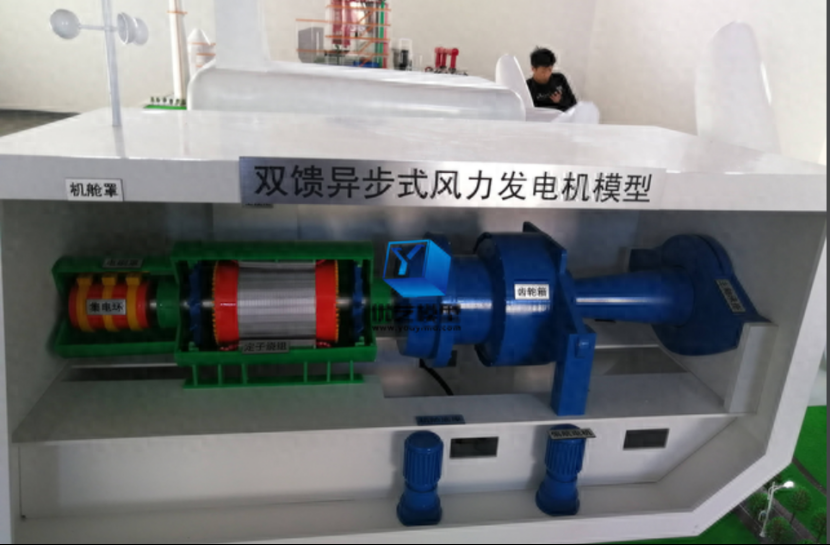

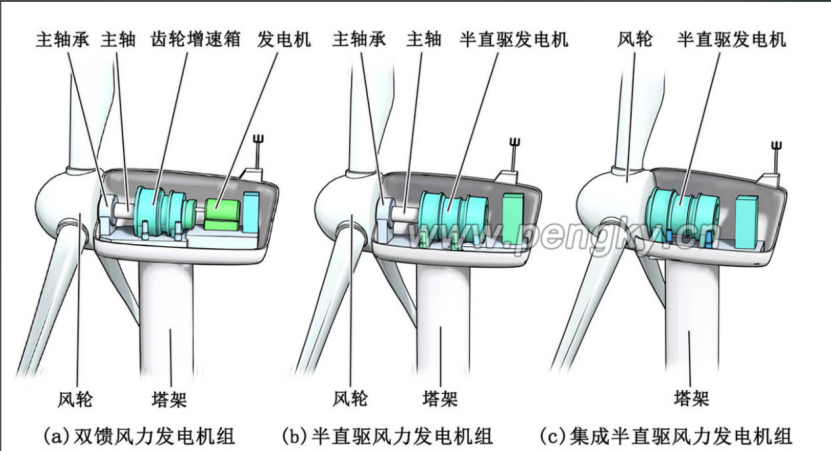

2. 双馈异步风机(曾经的王者,现在的中坚力量)

技术是啥:在“老黄牛”身上做了关键升级。加了齿轮箱和变频器。好比给自行车加了变速器。

齿轮箱

变频器

自行车加了变速器

齿轮箱:把风轮慢悠悠的转速(每分钟十几转),提升到发电机喜欢的高转速(每分钟上千转)。

变频器(部分功率):只处理发电机转子部分的电,功率小(约占总功率1/3),成本有优势。能让转速在一定范围内变化,追着风跑,效率高了。

发展历程:2005-2018年间的绝对主流,风电场里大部分都是它。

困境:

齿轮箱是“阿喀琉斯之踵”:高速运转的齿轮箱是故障高发区,维护成本高,有噪音。

部分变频:电网适应性比“老黄牛”强,但还不够完美。

成本:制造成本中等,初期采购成本有优势。但长期运维成本(特别是齿轮箱维护)较高。

现在与未来:存量巨大,技术非常成熟。但在新的大型化趋势下,逐渐被第三条路超越。

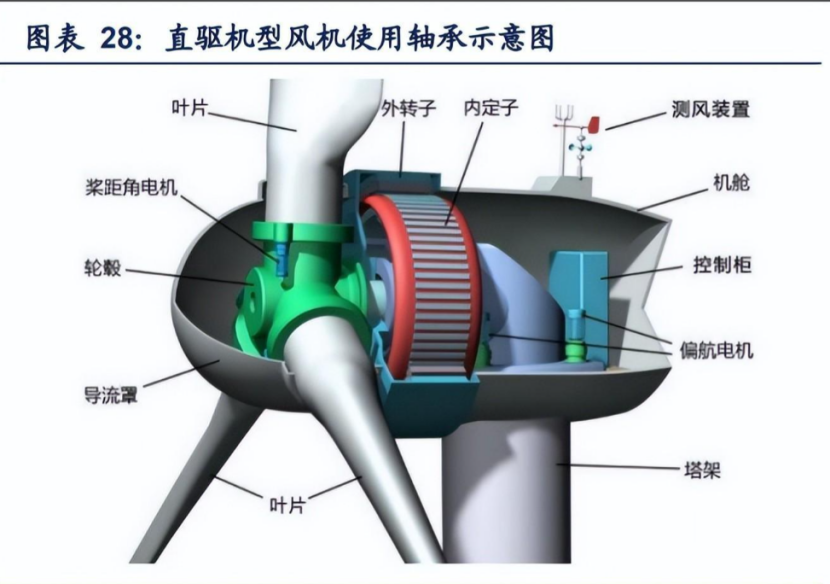

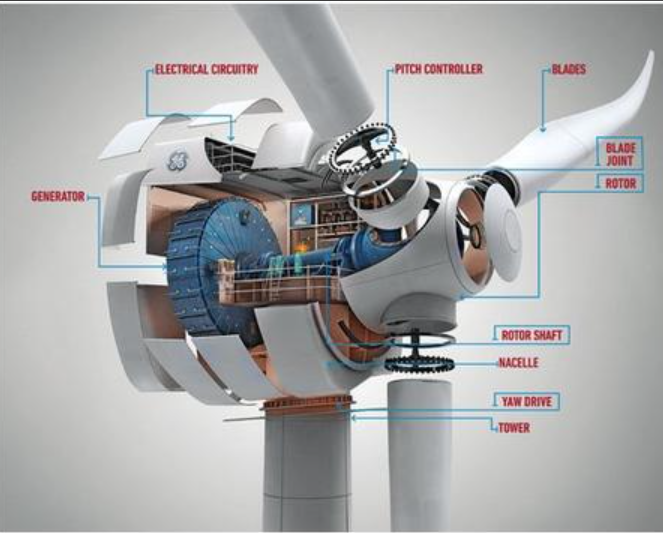

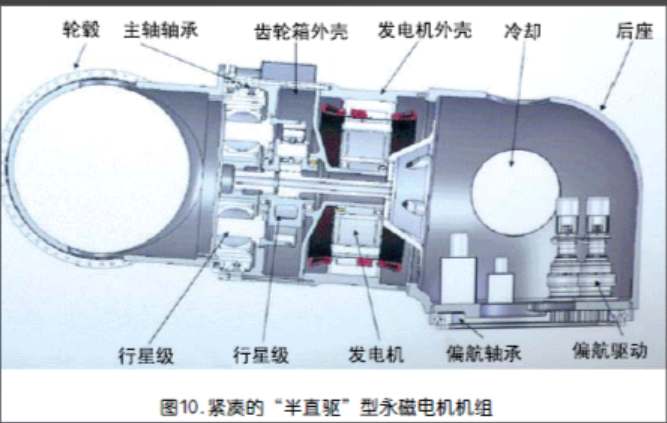

3. 直驱/半直驱永磁同步风机(现在的潮流,未来的方向)

技术是啥:核心思路是“做减法”和“换心脏”。

直驱(Drive):彻底去掉齿轮箱!风轮直接连着低速大扭矩的发电机转。发电机转子用强力永磁体(通常是钕铁硼,类似高级磁铁)做磁场,不用电励磁,效率更高。

半直驱(Medium-Speed Drive):是个折中方案。用一个单级增速齿轮箱(简单可靠),把转速提升一些,再连接一个比直驱小一号的永磁发电机。兼顾了紧凑和可靠。

发展历程:2007年左右起步,随着稀土永磁材料成本下降和电力电子技术进步,近5年突飞猛进,已成为海上和陆上大兆瓦风机的主流选择。

困境:

“死贵”的磁钢:永磁体需要稀土,价格受国际市场和政策影响大,是成本大头。

重量和运输:直驱发电机又大又重,对运输、吊装是巨大挑战。

退磁风险:高温或极端情况可能导致磁钢磁性减弱。

成本:初始采购成本最高(主要是磁钢和大型结构件)。但全生命周期成本可能更低,因为无齿轮箱,运维简单、发电效率高、可靠性好。

现在与未来:是绝对的技术高地。尤其海上风电,基本是半直驱的天下(在紧凑性和可靠性间取得最佳平衡)。

第二部分:当下的核心困境与变量

1. “卷”向巨型化:风机从2-3MW(兆瓦)主流,迅速发展到陆上6-8MW,海上直奔18-20MW+。这是降成本最狠的一招(单机发电量指数级增长,摊薄基础成本)。但带来一系列问题:

叶片越来越长:100米+的叶片像飞机机翼,材料、工艺、运输极限在哪里?

塔筒越来越高:如何安全地建造和维护200米高的“摩天大楼”?

供应链压力:对铸件、主轴、轴承等超大部件产能是极限考验。

2. 成本博弈:

初始投资 vs 全生命周期度电成本:大家越来越不看买风机花了多少钱,而是看它一辈子发一度电的成本是多少。直驱/半直驱虽买着贵,但用着省,正在赢得这场博弈。

材料成本:稀土价格是悬在直驱技术头上的“达摩克利斯之剑”。钢铁等大宗商品价格也影响所有路线。

3. 技术瓶颈:

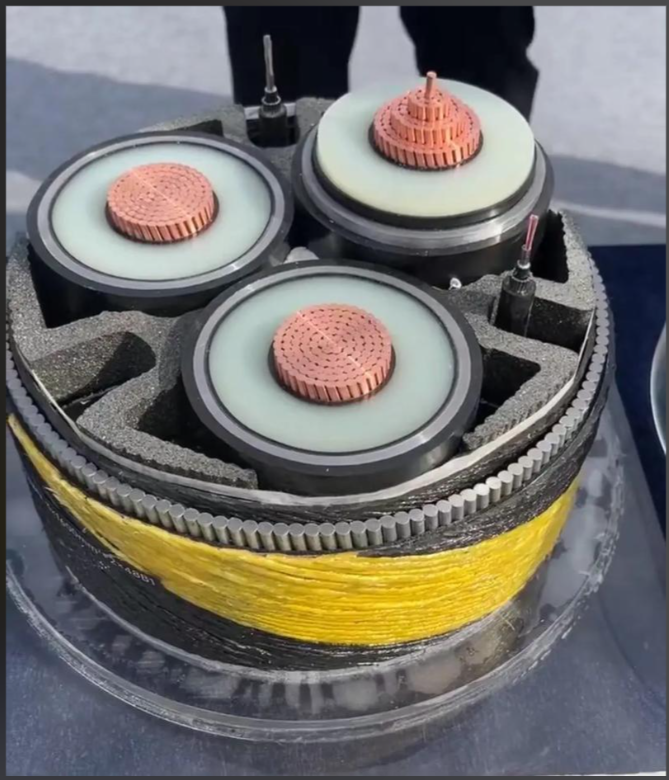

轴承:超大尺寸的主轴轴承和齿轮箱轴承,是中国“卡脖子”环节之一,严重依赖进口。

超大尺寸的主轴轴承

齿轮箱轴承

测试验证:造出来20MW的巨无霸,国内没有足够大的试验台去全面测试,有点“盲人摸象”。

第三部分:未来技术发展变量(黑科技在路上)

1. 材料革命:

叶片:碳纤维复合材料更广泛应用,让叶片在更轻的同时更长更强。

超导技术(远期幻想):如果用上超导材料做发电机,可能彻底颠覆重量和效率格局,但现在还是实验室的“高富帅”。

2. 设计革命:

模块化设计:把巨无霸风机拆成容易运输的小块,到现场再拼装,解决“上不了路”的难题。

分段式叶片:像拼乐高一样把叶片分段制造、运输和拼接。

3. 智能化和可靠性:

数字孪生:给每个风机在电脑里建一个“双胞胎”,实时监控、预测故障,实现精准维护。

先进传动链:更高效、更紧凑、更可靠的齿轮箱和发电机集成设计(半直驱的持续优化)。

4. 替代路线探索:

电励磁同步风机:不用永磁体,用线圈通电产生磁场。成本可能更低,且不受稀土制约,但效率稍逊。是中短期内挑战永磁路线的重要“备胎”。

总结与比喻

鼠笼异步:像 “固定挡位的老式自行车”,便宜但跑不快,路况不好就颠得慌。

双馈异步:像“带有多级变速器的山地车”,适应性强了很多,成为一代人的记忆,但变速器(齿轮箱)容易坏。

直驱/半直驱永磁:像 “高端电助力自行车(E-Bike)”或 “电动汽车”。直驱像大轮径、大扭矩电机的E-Bike,结构简洁;半直驱像带单级减速器的电动汽车电机,动力强劲又高效。它们初期购买贵,但骑着省力(效率高)、几乎不用修变速箱(可靠性高),长远看更划算。

未来趋势就是:在材料、设计和智能化的加持下,把“电动自行车”(直驱/半直驱)做得更大、更强、更聪明、更便宜,同时不断寻找不用稀土磁钢的“平价电动车”(如电励磁)方案,最终目的只有一个——让每一缕风,都变成更便宜、更可靠的电。

第十一:咱们就专门聊聊风电行业里,那些真金白银砸进去却“打了水漂”或者“摔了大跟头”的惨痛案例。这比成功学更有价值,都是血泪换来的教训。

风电行业投资巨大,一个项目动辄几十亿,一次失败足以拖垮一个公司。我们把案例分成三类:1. 整个项目的失败(典型风电场);2. 公司战略的失败(技术或市场押错宝);3. 具体业务投资的失败。

我会用最通俗的比喻,把前因后果、教训应对都讲透。

第一类:项目级失败 —— 风电场成了“不良资产”

这种失败最常见,像开了一家餐厅,地段、厨师、菜品全没选对,最后门可罗雀。

案例一:早期“圈风运动”的苦果——建在“贫风区”的风电场

故事:行业早期(2005-2010年),为了抢国家补贴的“路条”(项目核准文件),很多开发商像“圈地”一样到处抢占风资源。有时为了抢到路条,来不及做精细的测风(有些甚至只测了几个月),就在一些风资源一般的地区仓促上马项目。

失败表现:风机立起来了,但一年到头风又小又不稳定。年等效满发小时数(可以理解为风机一年有效工作的“工时”)可能只有1400-1600小时,远低于行业健康的2000小时以上。

教训与原因:

1. 核心教训:风电项目,资源为王。就像挖矿,你得先确定地下有矿,而且品位够高,才能开挖。风就是风电场的“矿”。

2. 失败原因:“路条驱动”而非“资源驱动”。把拿政府批文当成了首要目标,而不是基于严谨的科学数据做决策。

应对方案(行业后来怎么做的):

测风至少满一年:必须用测风塔收集至少一整年,甚至更长时间的数据,全面了解风速、风向、湍流等。

精细化微观选址:用CFD流体力学软件模拟整个山头的风流,找出哪怕只差几十米、但风速明显更好的机位点。一台风机放错位置,年发电量可能损失10%以上。

投资决策模型化:现在上项目前,都会用专业的软件模型,精确计算未来20年的发电收益和投资回报率,不达标坚决不上。

案例二:遭遇极端“妖风”——风机批量倒塔或损坏

故事:这不是故事,是多次发生的悲剧。比如,某个风电场在特殊地形下(如峡谷出口),遇到了设计时未预料到的极端湍流或风速(超过风机承受的极限)。结果不是叶片被打坏,就是整个塔筒被吹倒,像被推倒的多米诺骨牌。

失败表现:直接物理损毁,资产归零,且可能造成人身安全事故和巨额赔偿。

教训与原因:

1. 核心教训:自然界比模型更复杂。风机的安全等级(如抗50年一遇大风)是基于历史气候数据的,但气候在变化,局部微气候极其复杂。

2. 失败原因:

微观选址失误:把风机放在了湍流强度极高的危险位置。

为降成本选用不当机型:为了省钱,在风况复杂的山区选了不适合的抗湍流机型。

施工或基础质量问题:“脚”没站稳。

应对方案:

极端风况复核:在项目设计阶段,对复杂地形进行更保守的风况模拟和安全性评估。

保险成为标配:现在大型风电场一定会购买“财产一切险”和“机损险”,将自然灾害和意外事故风险转移给保险公司。这是项目融资的硬性要求。

加强监测与预警:在风场加装激光雷达等先进测风设备,实时监测风况,在超大风来临前提前让风机“收桨”(调整叶片角度以减小受力),进入自我保护模式。

案例三:电网“堵车”,电送不出去——“弃风限电”

故事:这是中国风电行业最普遍的“内伤”。尤其在2015年前后的西北地区,大量风电场建成后,电网配套没跟上,或者当地消纳能力不足,电网公司强制限制风电上网。风机要么被远程停机,要么发的电被“弃掉”。

失败表现:资产闲置,财务上巨额亏损。银行收不回贷款,投资人血本无归。

教训与原因:

1. 核心教训:风电不是孤立的电站,是电力系统的一部分。 必须“网、源、荷”(电网、电源、负荷)统筹规划。

2. 失败原因:

电源建设超速:风电建设太快,远超电网规划和建设周期。

利益冲突:本地火电为保自身利益,挤占了风电的上网空间。

跨区输送通道不足:风大的地方人烟稀少,电送不到用电多的东部地区。

应对方案(国家和行业层面):

建设特高压“电力高速路”:西电东送,把西北的风电、光伏电直接送到中东部。

推行“可再生能源配额制”:强制要求各省电网公司、甚至用电企业必须消纳一定比例的绿电。

发展“分布式风电”和“就地消纳”:在靠近用电负荷的中东部和南方,建中小型风电场,发的电就近卖给园区工厂,不依赖主网。

第二类:公司战略级失败 —— 押错技术或市场方向

这相当于一个公司赌错了未来,船头调错了方向。

案例四:华锐风电——价格战、质量失控与财务造假的“陨落教科书”

故事:华锐曾是中国风电绝对霸主,2011年世界第二。它的失败是综合性的。

失败表现:

1. 质量灾难:为抢市场,疯狂压价、赶工期,产品质量差。2011年甘肃酒泉事故中,它的风机故障率最高,名声扫地。

2. 财务崩盘:为维持上市公司的“高增长”形象,进行财务造假。真相暴露后,被处罚、退市,最终破产重组。

教训与原因:

1. 核心教训:在高端装备制造业,没有质量的规模是“海市蜃楼”。速度第一的互联网打法在这里行不通。

2. 失败原因:

战略短视:一切围绕市场份额和资本市场估值,忽略了产品和技术的根本。

管理失控:野蛮生长下,内部腐败、管理混乱。

技术路线僵化:在技术升级换代时反应迟缓。

应对方案(对后来者的启示):

行业从此确立了“质量重于泰山”的铁律。

企业必须建立长期主义的发展观,技术研发投入不能断。

健康的现金流和财务真实性是企业的生命线。

案例五:西门子歌美飒(海外巨头)——押注海上超大机型遇挫

故事:西门子歌美飒曾是世界海上风电王者。为了追求技术领先和降低海上度电成本,它激进地推出了一款划时代的超大海上风机(叶轮直径巨大)。然而,该机型在早期推广中,在一些项目上出现了批量性的设计缺陷(如轴承问题),导致大面积停机维修。

失败表现:天价的维修和更换成本,项目延期罚款,客户索赔,公司声誉严重受损,股价暴跌,并最终拖累其母公司西门子能源陷入巨额亏损。

教训与原因:

1. 核心教训:技术创新必须与工程可靠性完美平衡。过于激进的“跳跃式”创新,在复杂的海洋环境中风险被指数级放大。

2. 失败原因:

对新技术验证不足:从实验室到严酷的海洋环境,中间环节的测试和验证可能不够充分。

供应链风险:超大机型对供应链是全新挑战,任何一个新部件出问题都可能导致系统失效。

应对方案:

放慢脚步,回归稳健:行业开始反思,下一代机型的推出节奏需要更谨慎。

加强测试验证:投入巨资建设更先进的试验台和测试风场,进行更长时间的耐久性测试。

模块化与渐进式创新:更多采用已验证的模块进行组合式创新,而非全部推倒重来。

第三类:业务投资级失败 —— 具体押宝失误

案例六:金风科技早期海外投资“交学费”

故事:金风作为中国最早“走出去”的风电企业之一,初期在海外投资风电场或建厂时,也吃过亏。例如,在某国投资风电场,对当地的环保法规、社区关系、劳工法律的复杂性和执行成本预估不足。

失败表现:项目因环保诉讼或社区抗议而严重延期,导致建设成本远超预算;或者因不熟悉当地劳工法,陷入无休止的纠纷,管理成本激增。

教训与原因:

1. 核心教训:国际化不是简单的产品和资本输出,是本地化融合。

2. 失败原因:用国内的思维和节奏去做海外项目,对“非技术风险”(政治、法律、文化、环境、社会)评估不足。

应对方案(金风后来的做法):

雇佣强大的本地化团队:法务、公关、社区关系经理都用当地人,他们懂规则、有人脉。

开展深入的尽职调查:投资前,花大量时间调研所有非技术风险,并为此预留足够的“不可预见费”。

与本地巨头合作:通过合资、参股方式,与当地有实力的开发商或投资机构绑定,借船出海,共担风险。

案例七:押注单一技术路线的供应链风险(金风自身的长期挑战)

故事:这不算一次性失败,而是持续的风险。金风押注直驱永磁技术,其核心材料是稀土。当稀土价格因政策或市场原因剧烈波动时(如2021年的暴涨),金风的制造成本就会剧烈波动,在激烈的价格战中非常被动。

教训与应对:

教训:技术路线的选择也意味着供应链风险的选择。

应对:

1. 向上游延伸:参股或与稀土永磁材料供应商建立战略联盟,寻求价格稳定和供应安全。

2. 技术降本:持续优化设计,减少单机稀土用量。

3. 多元化产品线:金风现在也通过收购等方式,补充了中速永磁(半直驱)等技术平台,不完全把鸡蛋放在一个篮子里。

总结:失败的血泪换来了什么?

风电行业今天能走向成熟和平价,正是这些失败案例铺就的路。它们共同换来了几条行业 “铁律”:

1. 资源是根:没风的地方,再便宜的风机也别建。

2. 质量是命:风机要可靠运行25年,质量不行等于给自己埋雷。

3. 系统思维:要懂电网、懂政策、懂环境、懂社区,不只是懂制造。

4. 敬畏自然:模型永远有局限,对极端情况要保持敬畏和冗余设计。

5. 长期主义:抛弃赚快钱思维,用全生命周期成本来衡量价值。

6. 风险分散:技术、市场、供应链、地域都要有备选方案。

这些教训,让今天的风电项目决策更像一门精密的科学,而不是一场豪赌。而活下来的公司,都把这些教训刻进了自己的DNA里。

第十二:这是一个对风电、光伏行业“游戏规则”非常全面的梳理。

下面我用最通俗的方式,把这些专业术语、政策和发展趋势解释清楚。

一、核心问题:为什么要有这么多“规矩”?

这全是为了解决风电、光伏的“天生缺陷”:

靠天吃饭,不稳定:风时大时小,太阳有日出日落。所以发电时有时无,忽高忽低,像脾气不好的孩子。

分布不均:风大太阳好的地方(如西北、北部、沿海),往往不是用电多的地方(如东部城市)。电多了用不掉,电少了不够用,就是“消纳”问题。

因此,所有政策和技术要求,都围绕两个目标:

1. 让电发得更“好用”(对风机、光伏板本身提要求)。

2. 把电送到更需要的地方去(建设输电网络和配套政策)。

二、对“发电设备”的要求(让电更好用)

这部分是为了让风电、光伏发的电,能像火电、水电一样,安全、稳定地接入大电网。

三、对“电网系统”的规划(把电送好用好)

这部分是解决电从哪里来、到哪里去、怎么高效输送的问题。

四、关键政策和行业阶段

这部分是国家和市场给行业设定的“游戏规则”和“发展阶段”。

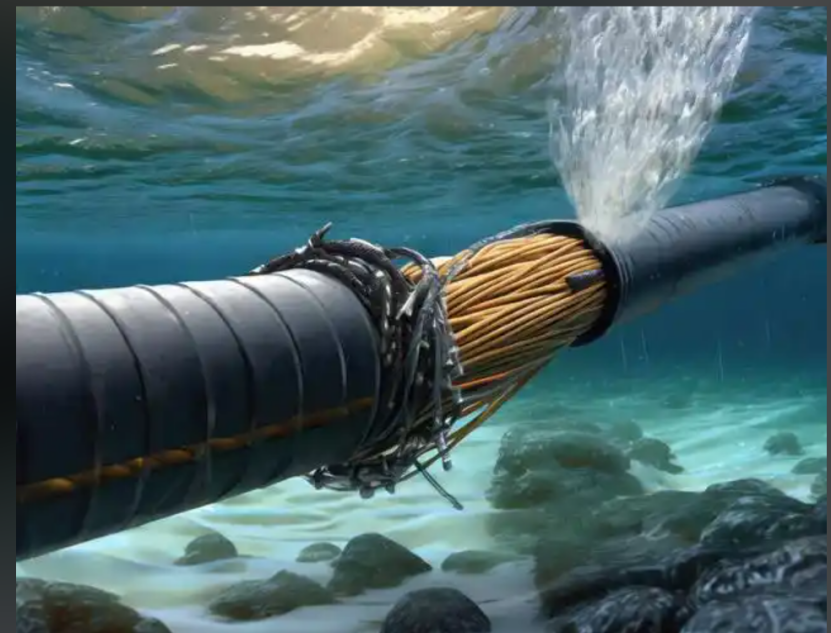

五、关于“超高压柔性直流海底电缆”

你可以把它理解为 “海底电力高速公路的定制化超强缆绳”。

“超高压”:指电压等级非常高(通常指±320kV及以上),为了能输送巨量电能。

“柔性直流”:这是一种先进、可控的直流输电技术。它像智能水泵,能灵活控制电流的方向和大小,特别适合连接不稳定的海上风电和陆上电网,能有效平滑功率波动。

“海底电缆”:顾名思义,铺在海底,连接海上风电场和陆上电网的“脐带”。

所以,整个名词的意思是:一种应用于跨海输电工程(特别是海上风电送出)的、采用先进柔性直流技术、能承受超高电压的特种电力电缆。它是深远海风电开发的关键“大动脉”,技术壁垒极高,目前只有少数国家能生产。

总结与展望

风电光伏行业正在经历一场深刻的变革:

过去:靠补贴,野蛮生长,拼规模和速度。

现在:进入 “平价时代”,要拼技术、拼成本、拼对电网的友好性。无论是“高低电压穿越”还是“抗湍流”,都是为了在严苛的电网要求和复杂环境下,依然能稳定、高效地发电。

未来:向着“电氢融合”等更高形态发展。用多出来的风电、光伏制取“绿氢”,既能解决新能源消纳问题,又能为工业、交通提供零碳能源,最终构建一个更安全、更灵活的新型电力系统。

第十三:我们来把金风科技和它的行业掰开揉碎了,用大白话聊透。

第一步:金风科技是谁?在哪个行业?

可以把金风科技理解为中国风电行业的“老师傅”和“老大哥”。它的主业就是造大风车,从最小的陆地上那种,到如今最大、最先进、要装在深远海里的那种,它都做。这个行业叫 “风电设备制造”,属于新能源和电力设备的大范畴。

第二步:整个行业在往哪个方向“卷”?(技术方向)

全行业都在死磕一个核心公式:发电量更高 + 成本更低 + 更稳定可靠 = 更赚钱。

为了实现这个,大家的技术路线出奇地一致:

1. 往大里做:这是最直接的路子。风车叶片越长,扫过的面积越大,能“抓”到的风就越多;塔筒越高,高空的风更稳定、更大。所以你看这几年,风机的个头像吹气球一样变大。

2. 往海里走:陆地上好地方快占完了,风也不如海上大。所以“海上风电”是绝对的明星赛道。海里风大且稳,发电时间长,但挑战也巨大(海水腐蚀、台风、安装维护难、成本高)。

3. 往智能里变:给风机装上“大脑”和“传感器”。通过大数据和AI,预测风速、提前调整叶片角度、智能诊断故障,减少停机时间,实现“无人值守”的智能运维。

第三步:金风科技的“独门秘籍”和行业“内卷”点(突破口 vs 瓶颈)

大家都在同一个方向跑,但用的“跑步姿势”(技术路线)不同,这就形成了差异和瓶颈。

金风的核心“姿势”:直驱永磁技术

简单说:普通风机(比如竞争对手明阳智能用的)像骑“有档位的自行车”(有齿轮箱变速),而金风的风机像骑“电动踏板车”(风直接吹动发电机,没有齿轮箱)。

优点:结构简单,少了容易出故障的齿轮箱,所以理论上更可靠、维护成本低、发电效率高,尤其适合海上恶劣环境。这是金风技术口碑的基石。

缺点/瓶颈:

个头大、体重沉:因为不用齿轮箱增速,发电机转速低,个头就必须做得很大。导致整机重量大,对材料、运输、吊装都是挑战,成本不容易降。

依赖稀土:发电机需要大量的钕铁硼永磁材料(含稀土)。稀土价格一波动,成本压力就山大,而且有供应链风险。

行业“内卷”的核心突破口(大家拼命在比什么):

1. “超大号”竞赛(是方向也是瓶颈):

方向:谁能造出更大单机容量的风机(比如从8兆瓦卷到16兆瓦、18兆瓦),谁就能在项目竞标中占优势。

瓶颈:

运输安装是噩梦:百米长的叶片、上千吨的机头,陆上道路、桥梁、隧道都成了障碍。海上需要动用比航母还贵的超大型安装船,船少、价高。

材料与制造极限:叶片大到一定程度,传统玻璃纤维不够用了,得用更贵的碳纤维。制造、测试的难度呈指数级上升。

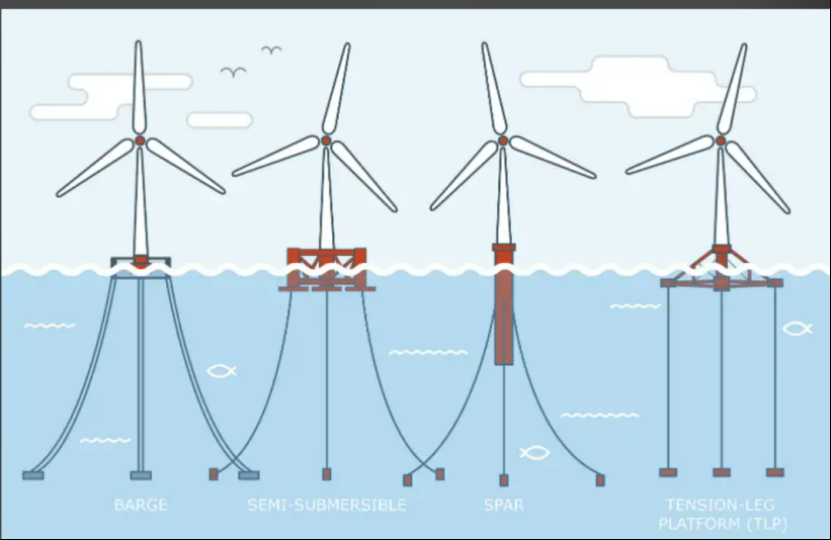

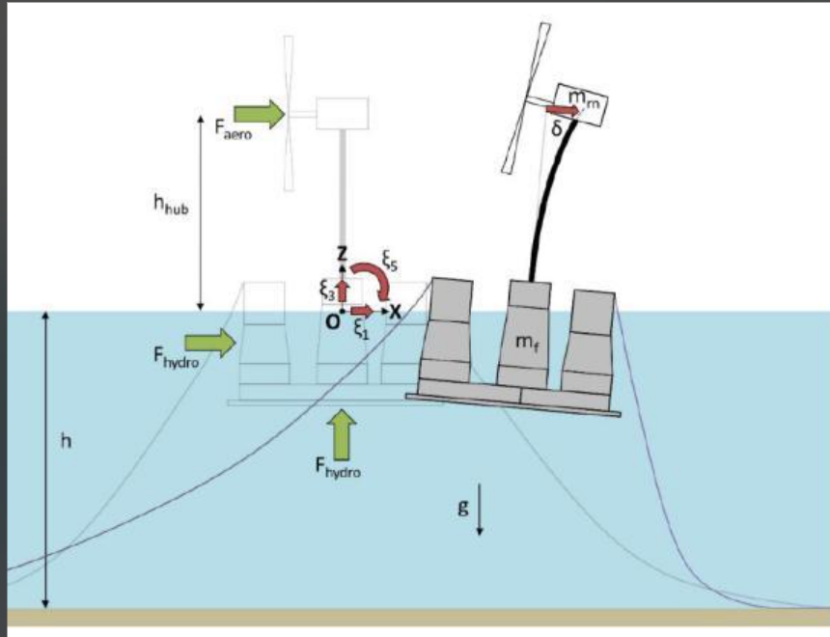

2. “下深海”竞赛(最大的蓝海,也是最大的难关):

方向:近海资源有限,未来是深远海(离岸70公里以上,水深超50米)的天下。

突破口/瓶颈(技术决战点):

风机怎么立住?:近海用“钢管桩”直接插进海底。深远海水太深,就得用更复杂的“漂浮式基础”——相当于给风机装个巨大的“浮漂”和锚链,让它飘在海面上。这是世界级技术前沿,谁先成熟量产,谁就拿到未来门票。

电怎么送回来?:需要更先进、更可靠的超高压柔性直流海底电缆,技术门槛极高,目前被中天科技、亨通光电等少数公司把持。

3. “降本增效”智能战(永恒的突破口):

方向:风电要和光伏、火电竞争,必须把每度电的成本打下来。

突破口:

智能化运维:用AI和大数据预测性维护,减少人工出海次数,降低运维成本(占全生命周期成本很大一块)。金风在数字化方面布局很早。

供应链国产化:核心轴承(尤其是主轴轴承)长期依赖德国、瑞典等公司。现在新强联、瓦轴等国内企业正在拼命攻关,实现国产替代是巨大的突破,也是降本关键。

材料革命:用碳纤维等新材料减重,优化设计,是永恒的突破口。

第四步:总结与行业发展方向

一句话概括行业发展方向:更大、更深、更智能、更便宜。

对金风科技而言,它的棋局是:

守正:守住 “直驱技术可靠”的品牌口碑,尤其是在对可靠性要求极高的海上市场。

出奇:必须在 “漂浮式风电”和 “超大型风机”的研发上不掉队,甚至要领先。同时,利用其数字化优势,把 “智能运维服务”打造成新的赚钱机器。

破局:如何化解“直驱路线重量和稀土成本”的劣势,是它需要持续应对的技术瓶颈。同时,面对明阳智能(半直驱路线更轻、成本灵活)、远景能源(全球化、智能化出色)等对手的激烈竞争,丝毫不能松懈。

这个行业已经从“野蛮生长”进入了“高手过招” 的阶段,比的不仅是谁能造出来,更是谁造得又大又好又便宜还智能,并且能征服最恶劣的海洋。金风这位“老师傅”,正面临着职业生涯中最高难度的一次技术大考。

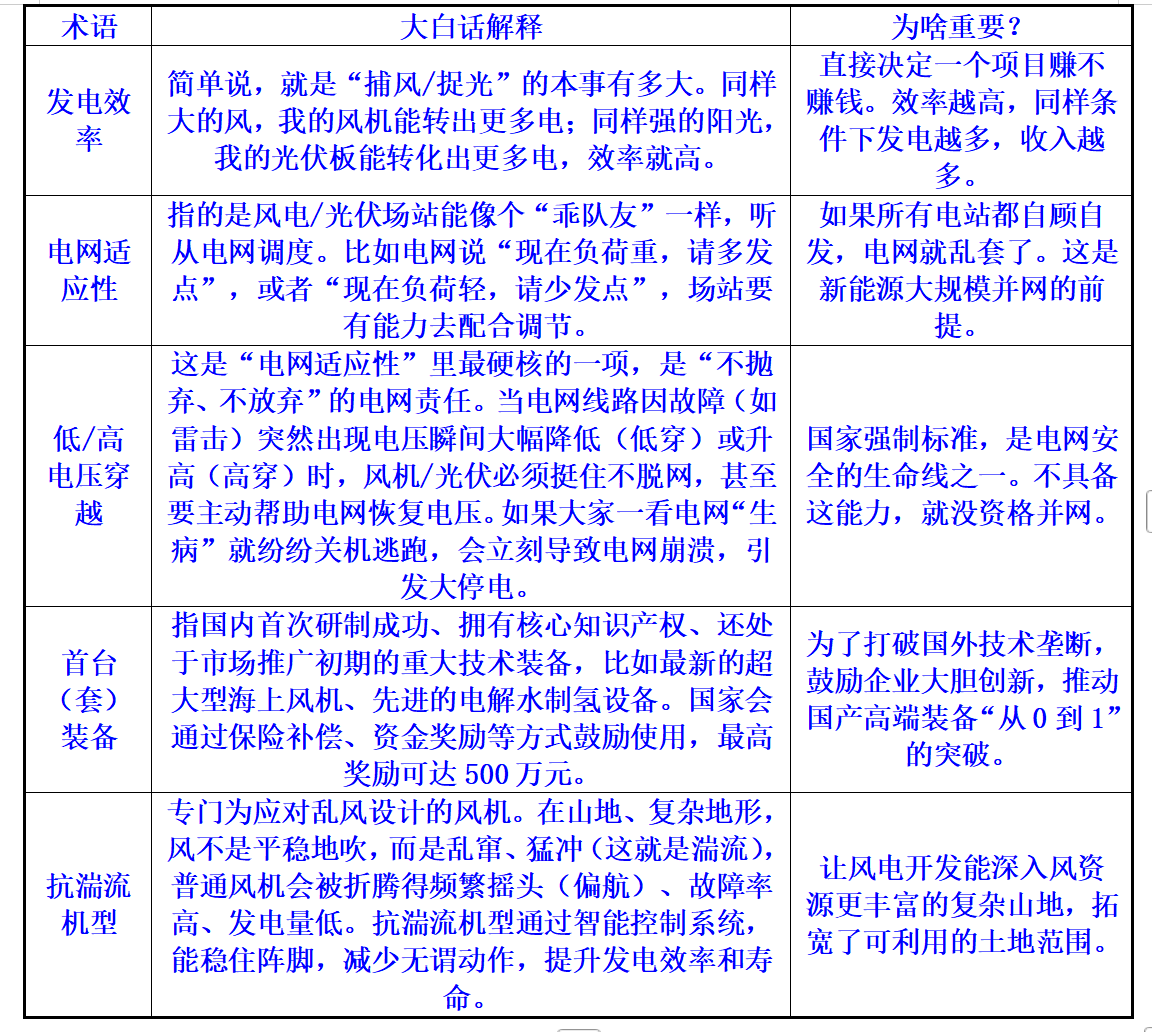

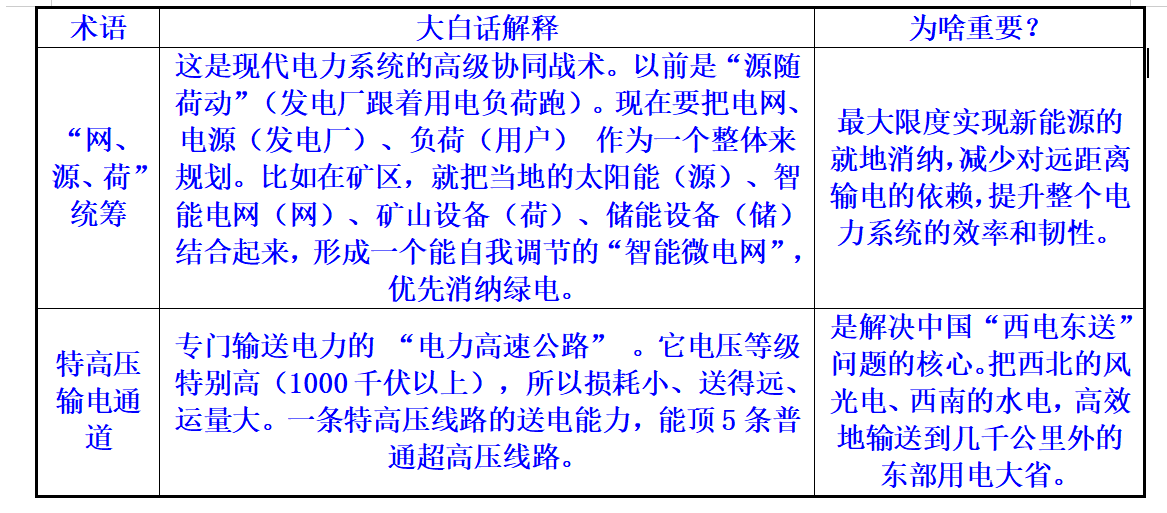

第十四:这就用最通俗的大白话,把这些风电行业的关键词逐一拆解清楚。

一、政策与市场篇

“136号文”推动电力市场化交易

可以理解为国家发了一个“电力市场自由买卖”的纲领性文件(文号是“发改能源〔2015〕136号”)。以前,电厂发的电、用户用的电,都由国家电网 “统购统销”(国家统一买、统一卖,定好固定价格)。现在,国家鼓励发电厂(像风电、光伏)和用电大户(如工厂)直接谈生意,或者去一个“电力交易中心”挂牌买卖,价格由市场供需决定。这就像从“计划经济配给粮”变成了“农贸市场自由买卖”,目的是让电价更灵活,更有效率。

标杆上网电价 & 电价补贴

这是行业早期的“保姆政策”。国家为每类新能源(如风电)制定一个固定的、有吸引力的 “收购保底价”(标杆电价),电网公司必须按这个价格收购。这个价格通常高于传统火电的成本,中间的差价就是“补贴”,由国家基金支付。这就像国家说:“你放心去搞风电,高价收购,亏的钱我补给你。” 目的是快速培育产业。

电价风电竞标

“保姆政策”结束后,进入“比武招亲”阶段。政府拿出一块风资源好的地,所有风电开发商来公开投标。核心规则不再是比谁关系硬,而是比谁报的电价低。谁承诺以后发的电卖得最便宜,谁就中标。这直接倒逼风机厂商拼命降成本、提效率。

可再生能源电力配额制

国家给各省、各大电力公司下的“绿色KPI”。比如,规定某省2025年消费的电里必须有20%是绿电。发电企业也有指标,发不够绿电可能被罚款。这就强制创造了绿电的“市场需求”,是平价时代后推动行业发展的核心政策。

为何三峡、中广核、龙源要抢项目

因为他们首先是“发电企业”,核心任务是 “占有发电资产”。抢到优质风电场,就等于获得了未来20-25年稳定的“现金奶牛”。在平价时代,这是比拼“谁成本控制更好、谁运营效率更高”的赛场。项目就是生存和发展的根基,是规模效应的来源,所以必须抢。

“滚动开发”模式

一种 “以战养战、步步为营”的聪明做法。开发商不会把一个超大基地一次性全部建成,而是:先建一小部分示范项目 → 快速建成并网,产生现金流 → 用这部分赚来的钱和积累的经验,去开发下一期项目。如此循环,像滚雪球一样。这极大地降低了初期资金压力,加快了开发速度。

二、技术路线篇

直驱、半直驱、双馈、集成半直驱

这是风机传动系统的三种“技术流派”,核心区别在于“风车转得慢”和“发电机需要转得快”这对矛盾怎么解决。

直驱:取消变速齿轮箱,风轮直接带动一个超大号的发电机转。优点是结构简单、可靠性高(少了易损件);缺点是发电机又大又重又贵(需要大量稀土永磁体)。

双馈(主流传统):用一个“小速比齿轮箱”增速,配一个“体格较小”的发电机。优点是技术成熟、成本低;缺点是齿轮箱存在维护需求,电网适应性稍弱。

半直驱(新兴主流):折中路线。用一个“中速齿轮箱”,配一个“中等个头”的永磁发电机。它像“既有变速箱又追求平顺的电动汽车”,在可靠性、成本、重量、性能间取得了最佳平衡,特别受海上风电青睐。“集成半直驱”是它的高阶版本,把齿轮箱和发电机集成封装成一个更紧凑、更可靠的模块。

滚动轴承 vs 滑动轴承

这是风机主轴支撑的两种“关节”技术。

滚动轴承(主流):像自行车的滚珠轴承,靠“滚动摩擦” 。技术成熟,但承受超大载荷时,点接触应力大,有疲劳寿命限制。

滑动轴承(新兴):像发动机的轴瓦,中间有一层油膜,靠“液体润滑摩擦”。优势是接触面积大、承重能力强、更安静、理论上寿命更长,是应对风机大型化挑战的关键技术方向。

三、运维与故障篇

为何有的风机不转了?是没风还是坏了?

不转不等于没风,更不等于坏了。现代风机是高度智能的,不转常见于以下情况:

1. 自我保护:风太小(低于3米/秒)或风太大(超过25米/秒,比如台风天),它会自动“趴窝”停机,避免受损。

2. 电网调度:电网负荷低,不需要那么多电,会远程命令一些风机暂停发电。

3. 定期检修:计划内的维护保养。

4. 故障停机:这才是真的“坏了”,比如传感器异常、部件过热等,系统会自动报警并停机,等待检修。所以,看到风机不动,大概率是它在“智能休息”。

风机大规模脱网事故

这是电网最恐惧的 “黑天鹅事件”。当电网出现电压骤降等故障时,早期很多风机不具备“低电压穿越”能力,会像受惊的兔子一样集体跳闸脱网。这瞬间导致电网失去大量电源支撑,可能引发连锁反应,造成区域性甚至更大范围的停电。此事直接催生了强制性的“高低电压穿越”技术标准。

四、应用场景与前沿篇

风电类型:沙漠、山里、海上

沙漠/戈壁风电:在西北大基地,风资源好、地价便宜,适合“规模制胜”,但远离用电城市,依赖特高压输电。

山地风电:风资源也不错,但地形复杂、运输安装难、生态保护要求高,需要“抗湍流机型”和精细化开发。

海上风电:“贵族游戏”,技术巅峰。分为:

近海固定式:主流,用“钢管桩”把风机固定在海底。

深远海浮式:未来方向,用“巨型浮漂+锚链”让风机漂浮在深海上。

浮式风电

在几十米甚至上百米的深海里,没法打桩。就把风机装在一个“超级大浮台”上(平台设计是关键),用锚链固定在海床上。它让人类的风电开发从“沿海滩涂”真正走向了“远洋深海”,资源潜力巨大,但技术和成本挑战也最大。

虚拟电厂

不造实体电厂,但干着电厂调度的事。它通过智能平台,把散布各处的分布式电源(如屋顶光伏)、可控负荷(如商场空调、电动汽车充电桩)、储能设备等聚合起来,像一个“云端智能调度中心”。在用电高峰时,夏天它可以指挥商场空调调高一度,或让电动汽车反向送电,从而等效于“发出”了电,缓解电网压力。本质是“看不见的电力资源整合商”。

总结一下:

整个风电行业,就是一部从 政策哺育(标杆电价)走向市场搏杀(电量竞标)的历史。技术进步(从双馈到半直驱、从滚动到滑动轴承)的核心目的是为了“多发电、少花钱、更听话”。未来战场在海上特别是深海,而虚拟电厂这类模式,则在重新定义能源的利用方式。

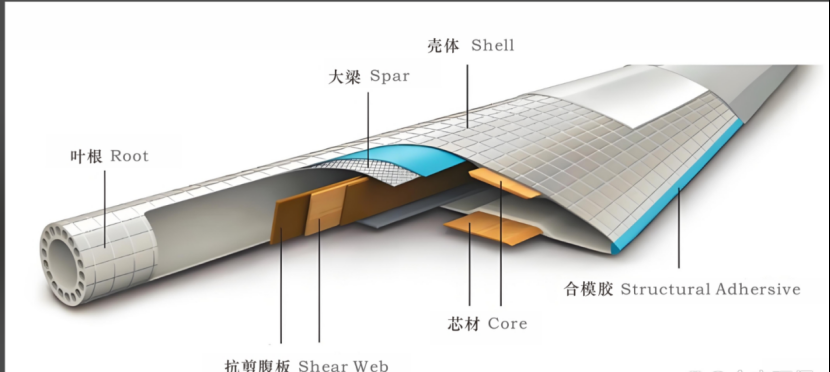

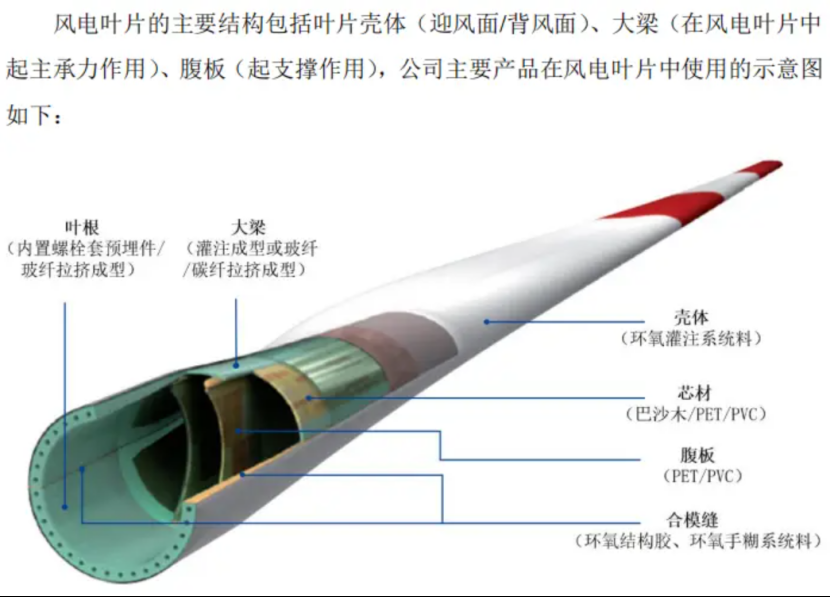

第十五:我们继续用“拆家电”和“做生意”的大白话,把风机从里到外的“零件”、“规矩”和“生意经”彻底讲清楚。

一、风机:一个装满传感器的“智能铁疙瘩”

一台现代风机,就是个“浑身长眼睛和耳朵的智能机器人”。

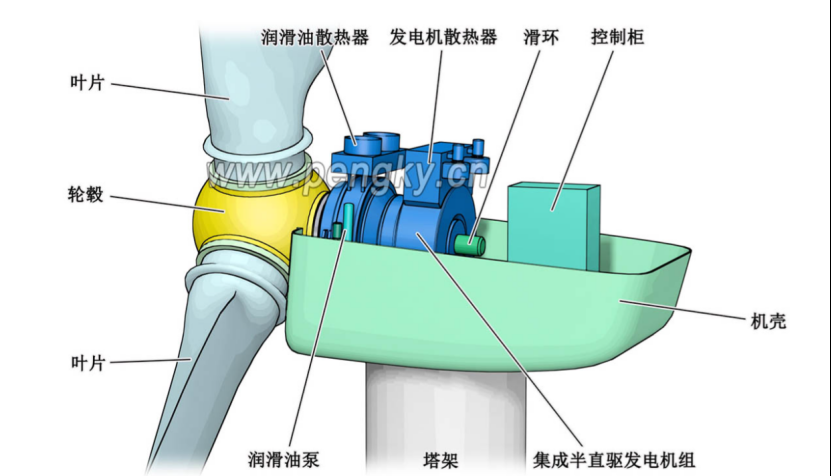

核心传感器有哪些?(风机感知世界的“五官”)

1. 风速/风向仪(鼻子和耳朵):装在机舱顶部,感受风的大小和方向,是控制系统的总指挥。

2. 偏航/变桨编码器(关节位置传感器):告诉控制系统“我的脑袋(机舱)现在朝哪个方向”、“我的手臂(叶片)扭到了什么角度”。

3. 振动传感器(贴在身上的“心电图贴片”):装在齿轮箱、主轴、发电机等关键部位,实时监测“心跳”是否平稳。一旦振动异常,立刻预警,防止“心脏病突发”(部件损坏)。

4. 温度传感器(体温计):监测齿轮箱油温、发电机绕组温度、轴承温度。防止“发高烧”(过热损坏)。

5. 应力/应变传感器(骨头里的“压力计”):埋在叶片或塔筒结构里,感受“骨骼”是否受力过大,预防疲劳损伤。

6. 电流/电压传感器(血管监测仪):在电气柜里,监测“血液”(电流)和“血压”(电压)是否正常,保护电气系统。

为什么要“减少传感器、简化系统”?

这不是偷工减料,而是“成熟的智慧”。早期风机为了求安全可靠,把能装的传感器都装上了,系统非常复杂,反而更容易出故障,而且维护成本极高。现在的趋势是,通过更精妙的算法和设计,用更少的传感器、更简单的冷却和控制系统,实现同样甚至更高的可靠性。“大道至简”,东西越少,坏的可能就越低,运维也越便宜。

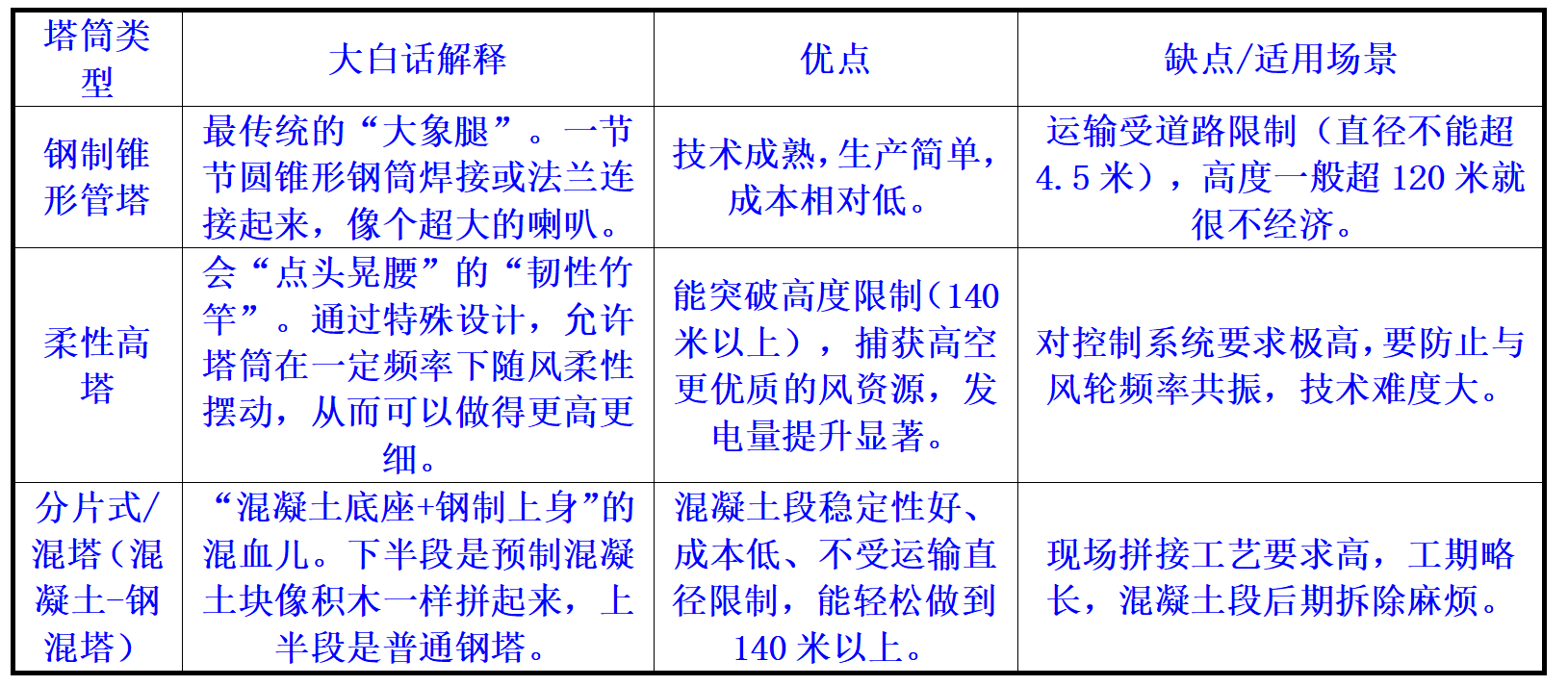

二、塔筒:风机的“腿”,花样越来越多

塔筒就是支撑风机的“大长腿”,现在为了更高、更省、更适应不同地方,发展出了几种“腿型”:

一句话选择:想要便宜用钢塔,想要超高发更多电用柔性高塔或混塔。

三、可靠性数据:衡量风机好坏的“成绩单”

投资风电场就像买理财产品,要看三个核心数据:

1. 可利用率(%):好比你的私家车“一年365天,有几天能随时开出去”。业内优秀标准>98%,意味着一年停机维修时间不超过7天。这是可靠性的直接体现。

2. 发电量(千瓦时):就是“这台风机一年到底发了多少度电”。这是赚钱能力的最终体现,直接对标当初的设计预期。

3. 运维成本(元/千瓦时): “发一度电,要花多少钱在保养、维修、换零件上”。这是 “净利润的吞噬者”。平价时代,大家拼命要把这个成本压到最低。

这些“长期可靠性数据” ,是业主选择风机品牌时最看重的“历史信用报告”。

四、行业规则制定者与“裁判”

国家能源局:相当于风电行业的“教育部+交通部”。负责制定国家能源战略、发展规划、产业政策(比如补贴政策、技术标准、审批流程),是行业的“总规则制定者”。

大力扶持第三方检测和监理机构:国家明白,不能既当“运动员”(开发商)又当“裁判员”。所以大力扶持独立的“第三方机构”。

检测机构:像“机动车检测场”,在风机出厂前和并网前,对它进行严格的“体格检查”(高低电压穿越测试、功率特性测试等),出具合格证。

监理机构:像“工程监理”,在风电场建设过程中,代表业主监督施工质量、进度和安全,防止偷工减料。

他们的存在,是为了保障行业产品质量和工程安全,建立公平、透明的市场环境。

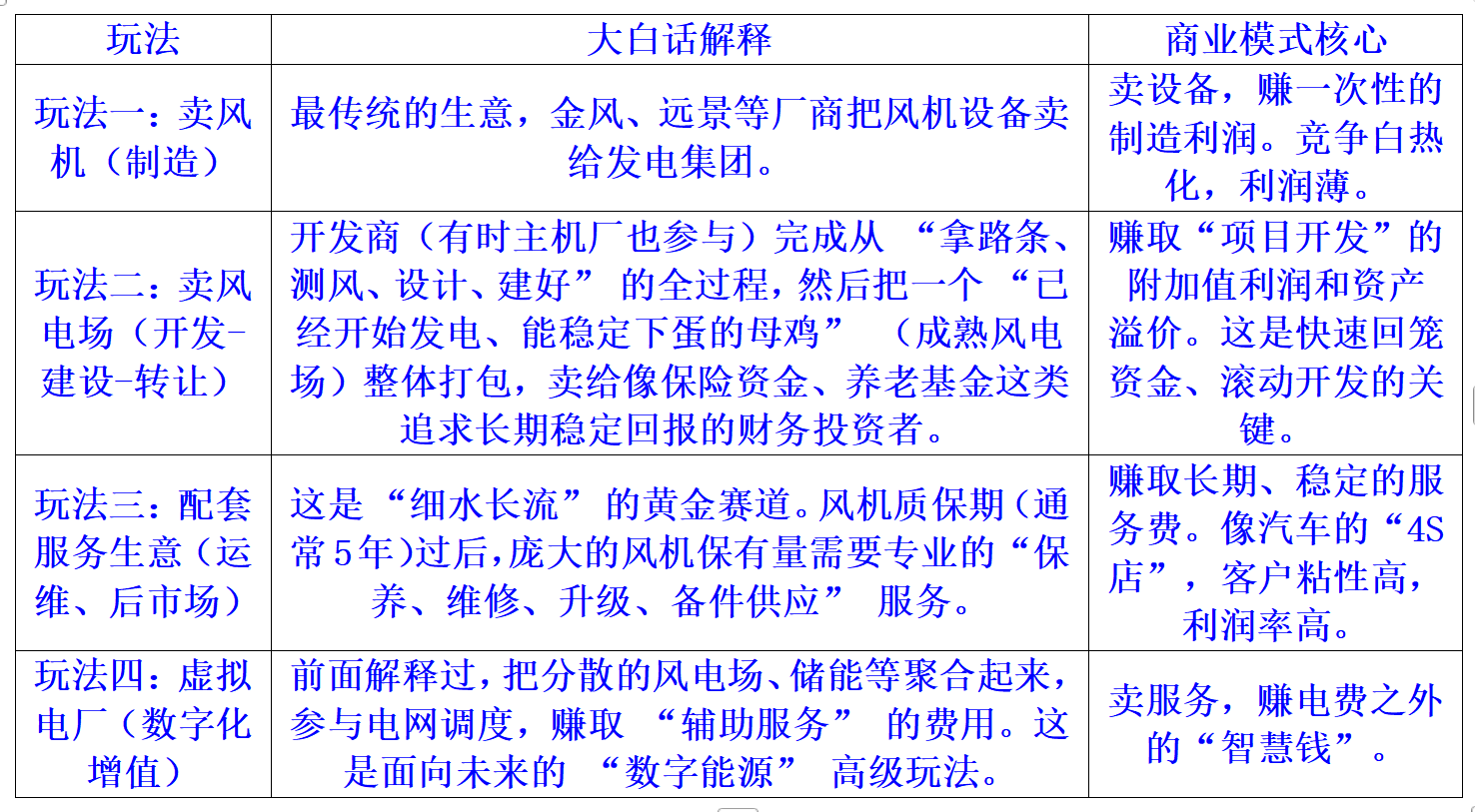

五、风电的“生意经”:几种核心赚钱玩法

风电不止是造风机和卖电,已经衍生出一套完整的“商业模式全家桶”。

六、关于补贴的核心问答

Q:国家给新能源补贴,才能享受高额补贴,享受多长时间?

A:这是一个历史政策,已基本结束。可以这么理解:

1. 前提:你的风电场必须在国家规定的“补贴目录”有效期内获得核准(拿到“准生证”)并建成。

2. 电价:你发的电,享受一个固定的、高于当地火电价的“标杆上网电价”。

3. 补贴金额:“标杆电价 - 当地煤电基准价”的差价,由国家可再生能源发展基金进行补贴。

4. 享受时间:自项目并网之日起,连续享受20年。这是写入合同的长期保障。

5. 现状:目前新增的陆上风电项目已全面 “平价”,不再享受国家补贴。海上风电的部分项目还有地方性补贴,但国家补贴也已退出。整个行业已进入“靠自己本事吃饭”*的时代。

希望这份从“零件”拆解到“商业模式”的超全解读,能帮你立体地看清风电这个行业。它早已从一个简单的制造业,变成了融合高端制造、金融投资、长期服务的复杂生态。