投研笔记之长江电力(弱周期):股息率&运营数据&财务&买卖点&预期收益:20251211(求关注&求打赏)

$长江电力(SH600900)$ $华能水电(SH600025)$ $国投电力(SH600886)$

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

长江电力是A股市场里最经典的“弱周期股”,甚至可以称为“类债券股”或“公共事业股”,绝对不是成长股或强周期股。

你可以把它想象成一个由国家和自然共同担保的、规模巨大的、每年稳定收租的“超大型水电站房东”。

一、为什么说它是“弱周期股”?—— 盈利的三重稳定性

它的盈利模式决定了其弱周期性,这源于三个“几乎不变”:

1. 成本几乎固定:发电的“燃料”是长江流下来的水,零成本。主要成本是水电站大坝、发电机组的折旧和财务费用,这些在电站建成后就基本锁定,每年变化极小。

2. 收入高度稳定:

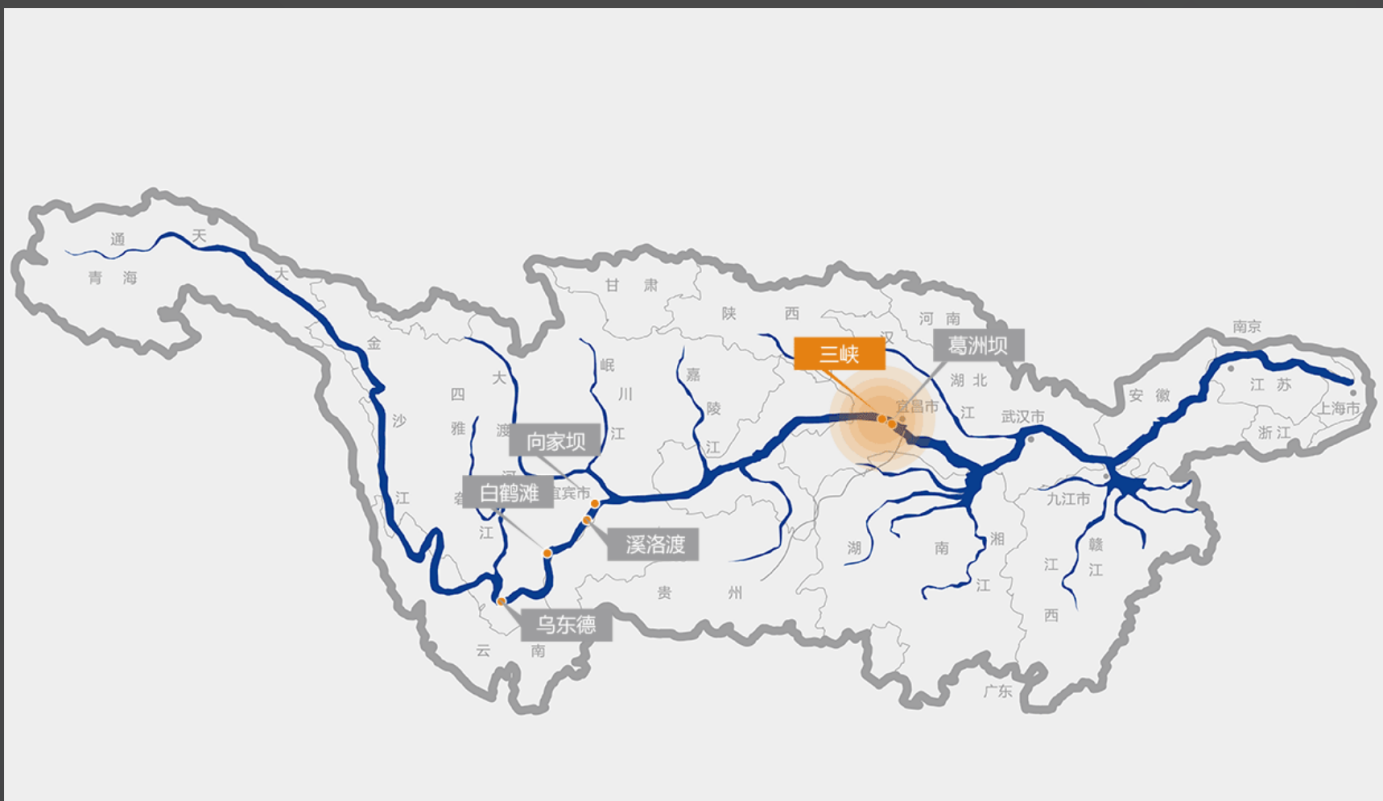

电量有保障:作为“国之重器”,其发电量在国家能源调度中优先级极高。更重要的是,它拥有世界最大的梯级电站群(三峡、葛洲坝、溪洛渡、向家坝、乌东德、白鹤滩),通过联合调度可以“削峰填谷”,平抑单年来水波动,让总发电量保持惊人的稳定。

电价受保护:上网电价由长期协议或政府核定,波动极小,几乎不受市场影响。

3. 不受宏观经济周期直接影响:无论经济好坏,人们都要用电。它的客户是国家电网,需求刚性极强。煤炭、钢铁等大宗商品价格的涨跌,与它毫无关系。

对比之前分析的股票,它的位置一目了然:

vs 强周期股(皖能电力、山煤国际):它们看“煤价”脸色吃饭,利润坐过山车。长江电力不看任何商品价格脸色。

vs 弱周期成长股(龙源电力):龙源电力虽然成本固定,但发电量依赖“看天吃饭”的风,仍有自然波动。长江电力通过巨型水库群调节,“看天吃饭”的能力被工程奇迹大幅弱化,稳定性更胜一筹。

vs 成长股:成长股需要不断开拓新市场、新产品。长江电力的成长不靠“创新”,而靠“收购已建好的巨型电站”(如收购乌东德、白鹤滩),属于一次性、阶梯式的资产扩张,而非年年高增长。

二、如何给这类“弱周期股”投资?

投资长江电力的心法,与投资周期股 “逆周期博弈”完全相反,核心是:“长期持有,作为压舱石,赚取稳定现金流。”

第一步:理解其核心投资价值——双重收益

1. 股息收益(核心):公司有非常明确且高的分红政策(承诺不低于净利润的70%)。投资它,首要目标是获得一份稳定、可持续且逐步增长的年金。

2. 估值提升收益:当市场利率下降时,这类能提供稳定现金流的资产会变得更具吸引力,股价可能会上涨,带来价差收益。

第二步:关注核心指标(与周期股完全不同)

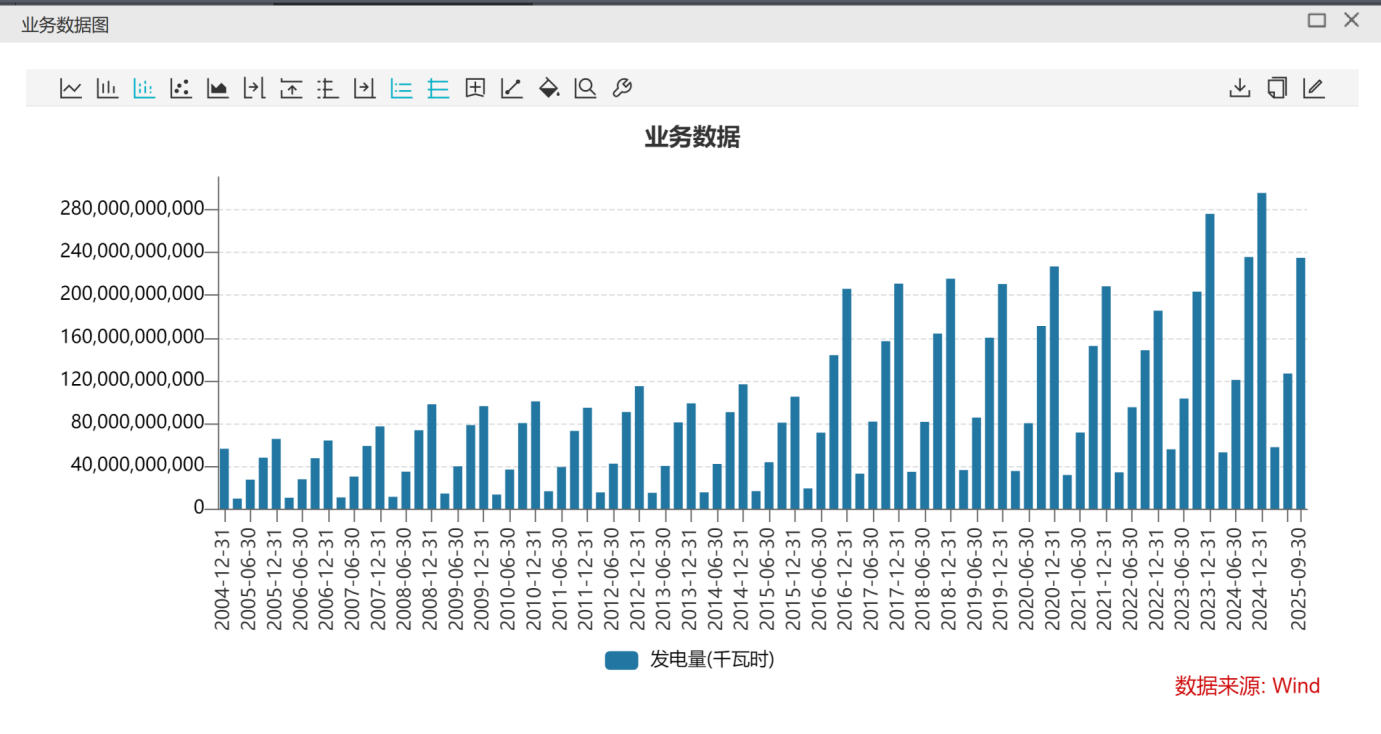

运营数据:重点关注年度发电量。虽然稳定,但仍有微小波动,需关注长江流域的来水情况(偏丰、偏枯)。

财务数据:

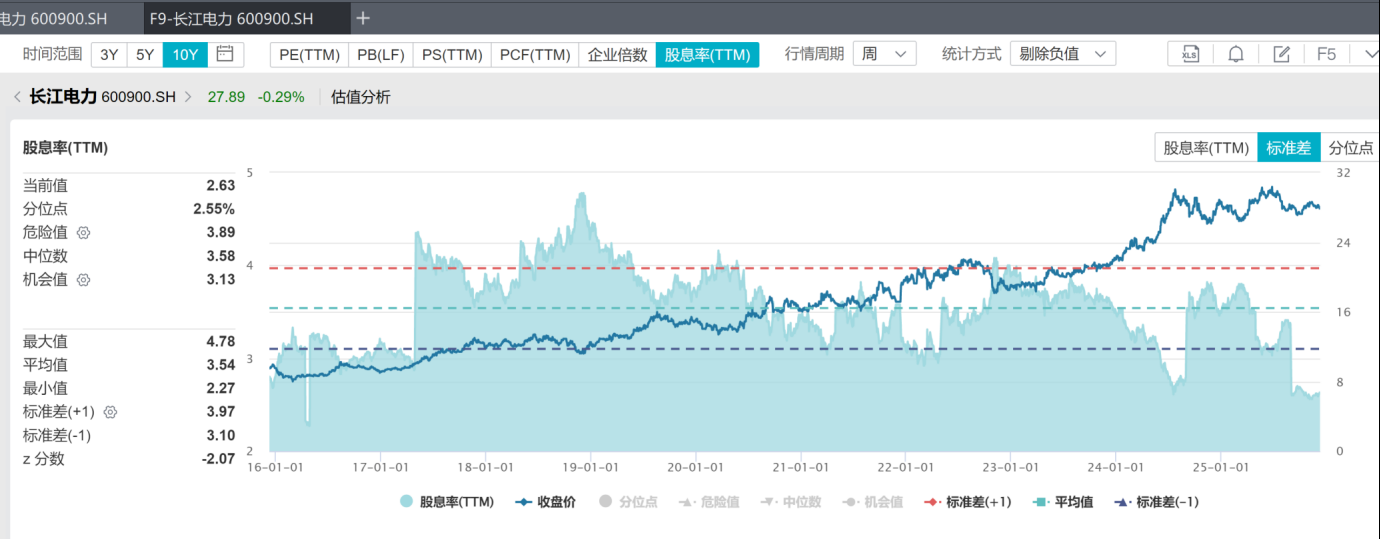

股息率:这是首要指标。用“每股股息 / 当前股价”计算。当股价低迷,导致股息率显著高于长期国债收益率时,它的吸引力就极大增加。

10年期国债收益率:同期10年期国债收益率为1.84%

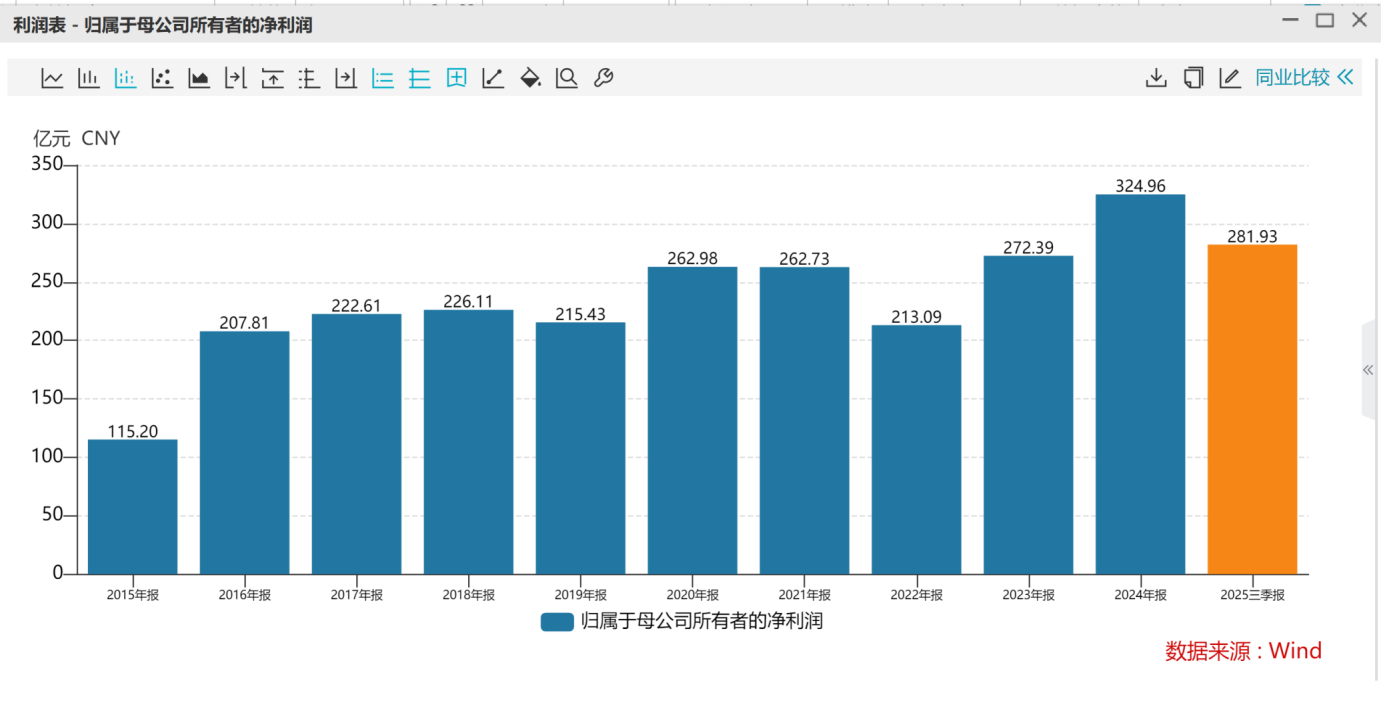

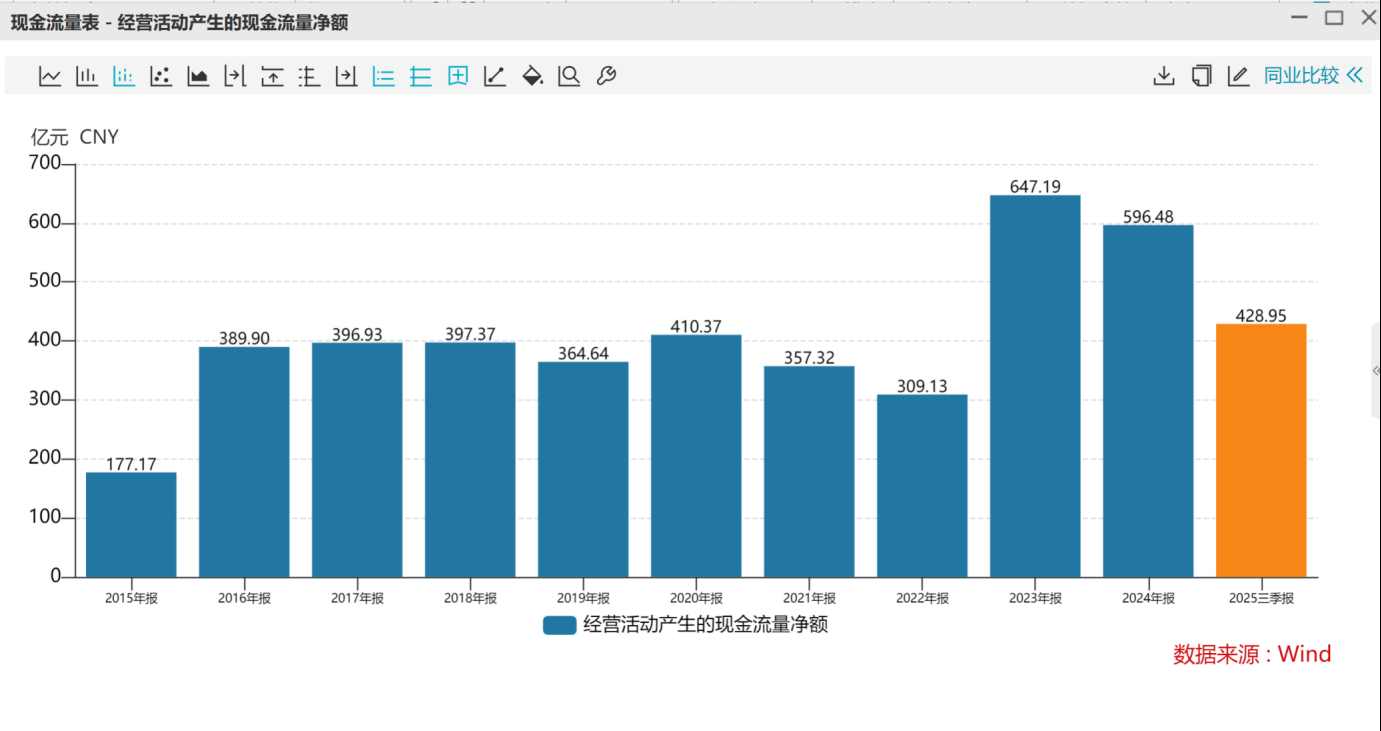

净利润与经营现金流:看是否持续稳定增长。

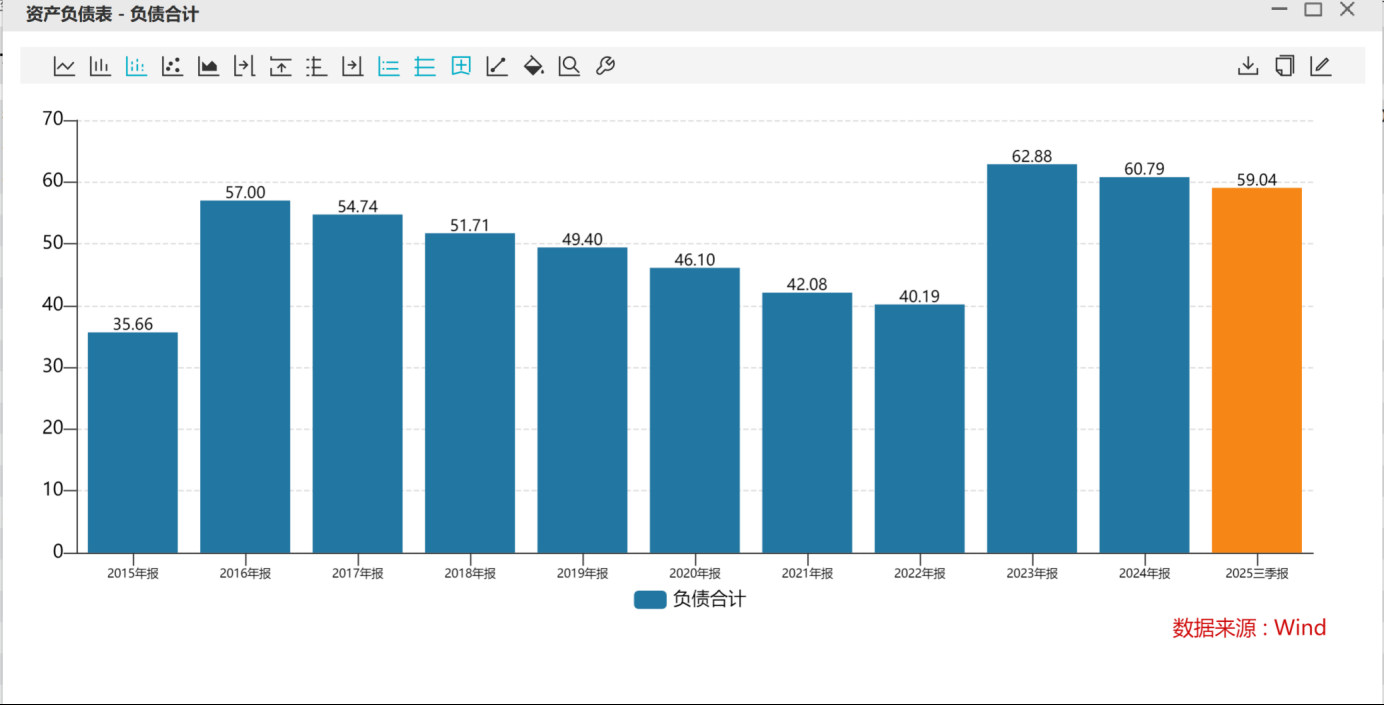

资产负债率:因为收购电站需要巨额贷款,负债率不低,但其资产和收入极其稳定,风险可控。

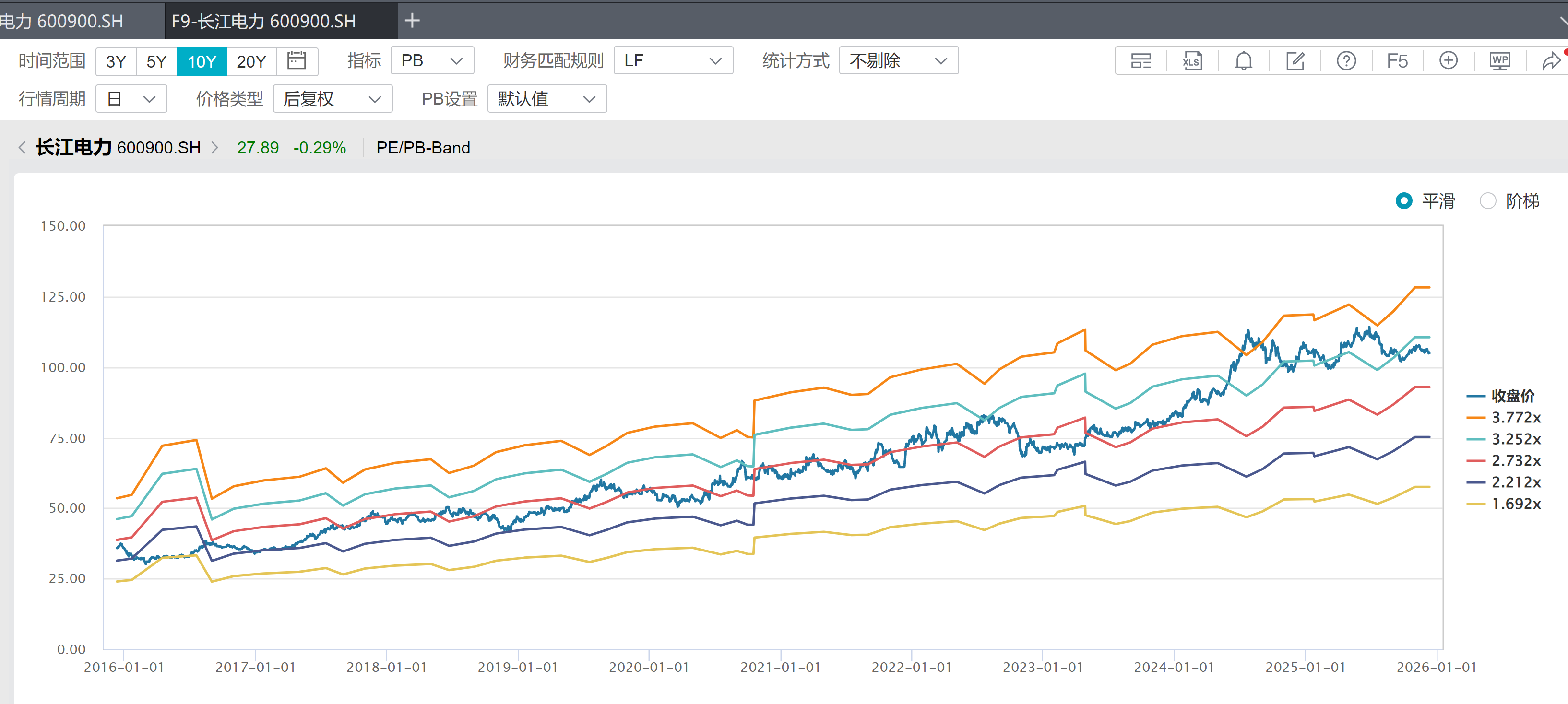

第三步:估值与买卖点

绝对不能用周期股的“低PB买入法”!市场也几乎不会给它“跌破净资产”的机会。常用方法:

1. 股息率定价法:

逻辑:把它视为一张特殊的“债券”。对比十年期国债收益率(无风险利率)。

10年期国债收益率:同期10年期国债收益率为1.84%

操作:当长江电力的股息率接近甚至超过国债收益率时,就是非常有吸引力的买点。当股息率因股价上涨而变得很低时(如低于2%),吸引力就会下降。

2. 相对估值法:

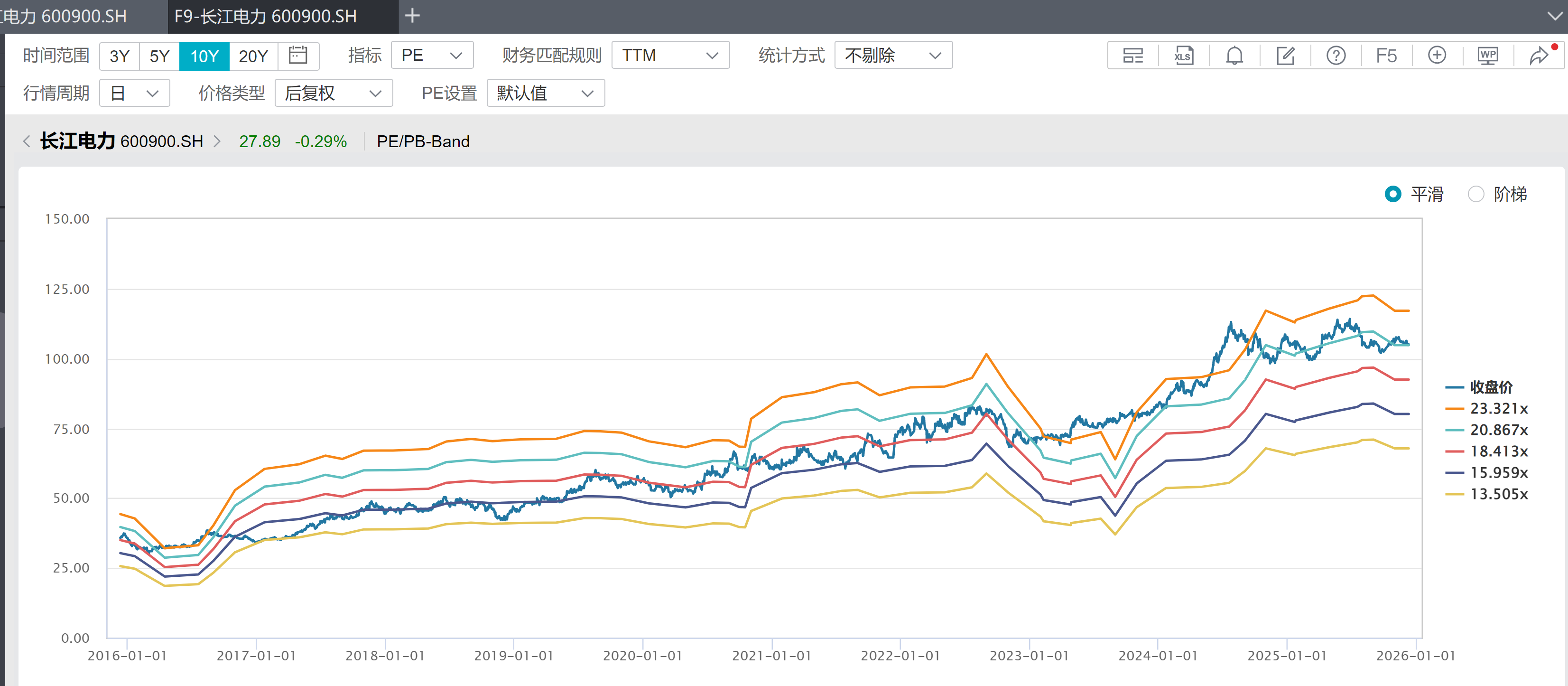

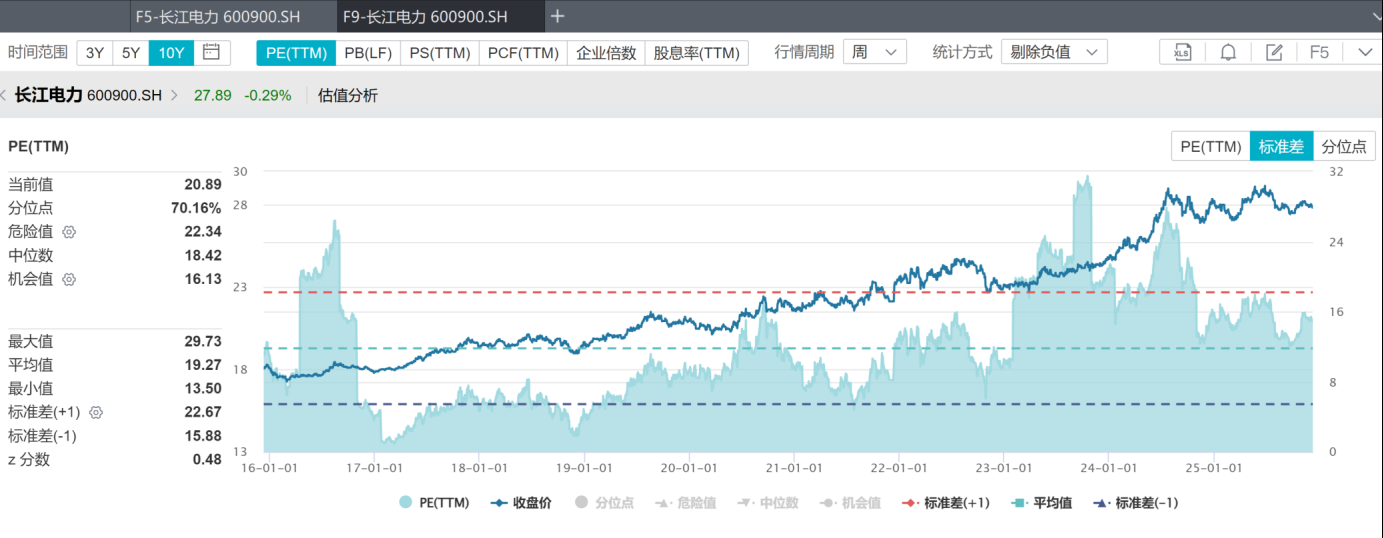

市盈率(PE):在稳定的盈利预期下,其PE在一个相对固定的区间内波动(例如15-25倍)。当因市场恐慌或短期来水偏枯导致PE跌至区间下限时,是较好的介入时机。

市净率(PB):由于其净资产(大坝资产)价值巨大且稳定,PB也是一个重要参考,通常也运行在一个固定通道内。

2. 现金流贴现(DCF):理论上是最适合的估值方法,因为它未来的现金流(电费收入)极其稳定,可以预测几十年。但对于普通投资者,理解其逻辑即可。

第四步:投资节奏与心法

长期持有,无视波动:买入的主要目的是作为资产配置的“压舱石”,获得稳定分红,不应指望其股价短期内暴涨。

最佳买点往往出现在“小麻烦”时:例如,某年因为长江来水异常偏枯导致发电量和利润暂时性下滑,市场悲观情绪可能带来股价低点和更高的股息率,这反而是机会。

卖出时机:除非出现颠覆其根基的重大变化(如极端气候永久改变长江水文),否则仅在股息率过低、或找到了明显更优的替代资产时,才考虑减持。

三、总结:一张“超级国家债券”

用彼得·林奇的分类来看,长江电力属于“稳定增长型”与 “缓慢增长型”的结合体,更偏向于一个提供极高确定性的收息资产。

投资长江电力,你不是在炒股票,而是在进行一笔超大额的、收益率高于国债的、永续的“基础建设”投资。你需要的是耐心、对稳定性的追求,以及对短期暴利的不幻想。