投研笔记之纳思达商业模式&上下游&竞争对手&八卦&世界竞争格局等之二:20251213(求打赏&求关注)

$纳思达(SZ002180)$ $中颖电子(SZ300327)$ $鼎龙股份(SZ300054)$

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

#家里有钱买啥好# #雪球专刊合集# #2024滚雪球之旅#

[重要提示】备注:这只是个人的一点人生感悟!不构$成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整$理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

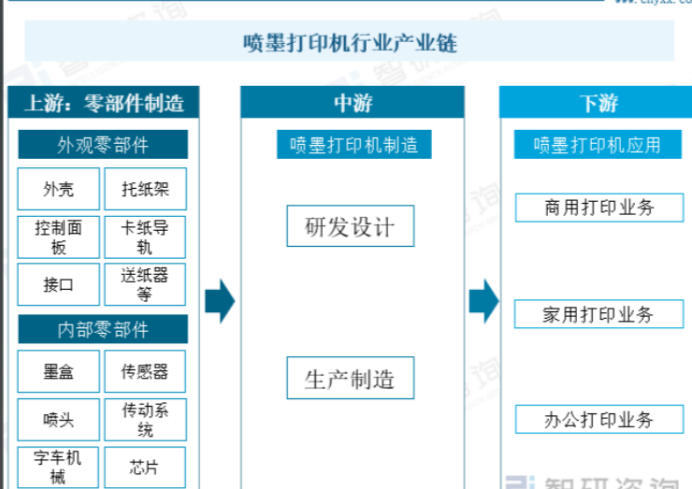

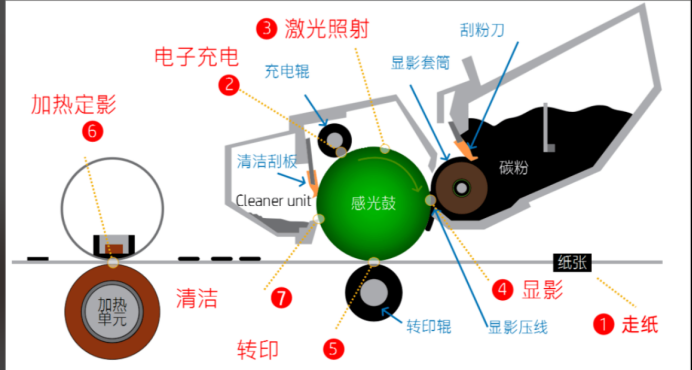

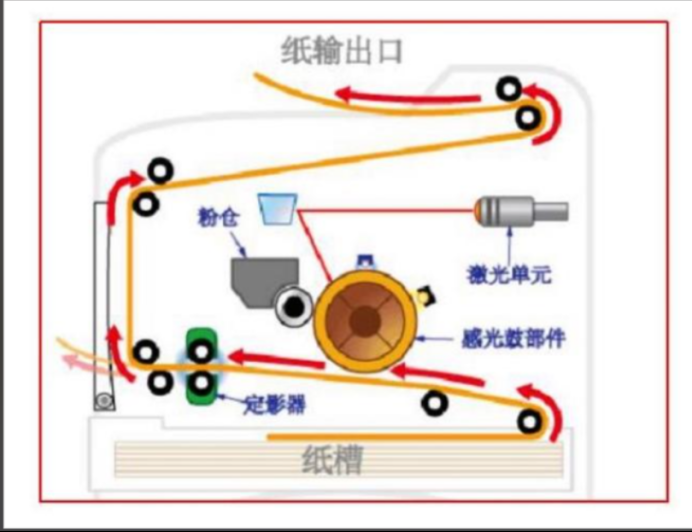

产业链图谱

第六:我们用最直白的大白话,把纳思达的商业模式说清楚。你可以把它想象成一个“打印机世界里的王者”,但它干的活比你想的要多得多。

核心一句话概括

纳思达的商业模式,简单说就是:“自己生产打印机(尤其是激光打印机)的‘心脏’,同时卖打印机、卖墨盒,还给全世界的打印机提供‘粮食’(耗材)和服务。”

下面我们来拆解这个“打印机帝国”是怎么运转的:

第一部分:最牛的核心——生产打印机的“心脏”(芯片)

这是纳思达最厉害、最核心的看家本领,也是它商业模式的技术根基。

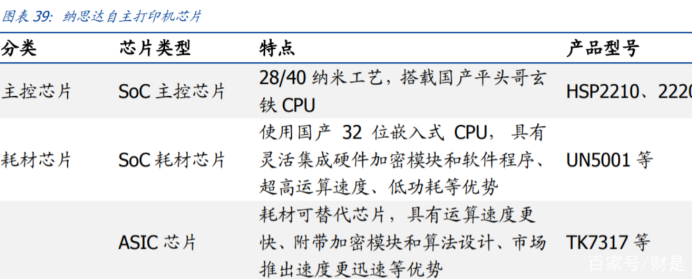

“心脏”是什么?就是打印机的主控SoC芯片。你可以理解为打印机的“大脑和CPU”。没有它,打印机就是一堆废铁。

它牛在哪?全球能独立设计并制造这种高端激光打印机主控芯片的公司,除了日本佳能、美国惠普,就是中国的纳思达了。这是一个非常高的技术门槛。

这块怎么赚钱?

自用:给自己品牌的打印机用,不用求别人,成本自己控制。

卖给盟友:也卖给其他打印机品牌(比如联想的部分打印机就用它的芯片),赚取芯片利润。

大白话理解:就像华为能做自己手机的麒麟芯片一样,纳思达能做打印机的“麒麟芯片”。这是它的“核武器”。

第二部分:打造自己的打印机品牌(终端)

光有“心脏”不行,还得造出完整的“身体”来卖钱。

旗下品牌:纳思达旗下最主要、最知名的打印机品牌叫 “奔图”。你可能在政府机关、国企、学校看到过很多奔图打印机,它是中国自主打印机品牌的龙头。

奔图打印机

怎么赚钱?

直接生产和销售奔图品牌的激光打印机、复印机。

这些打印机用的是自家芯片,耗材(硒鼓)也是专门设计的,形成了“打印机+芯片+耗材”的一条龙。

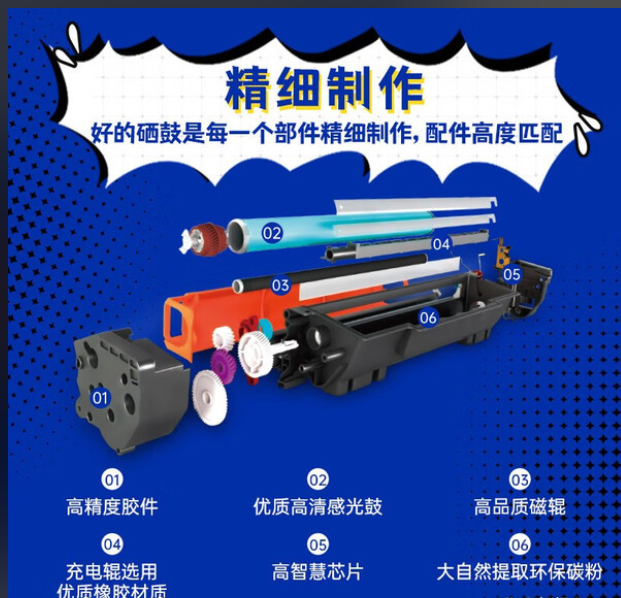

耗材(硒鼓)

大白话理解:纳思达就像开了个“打印机工厂”,自己设计、自己生产、自己卖,品牌叫“奔图”,目标是把惠普、佳能的生意抢过来。

第三部分:利润奶牛——卖“粮食”(通用耗材与芯片)

这是纳思达起家的老本行,也是超级赚钱的一块。

“粮食”是什么?就是打印机每天要“吃”的硒鼓、墨盒。

“通用”是什么意思?就是不贴原厂牌子的“兼容耗材”。比如,你的打印机是惠普的,但你可以买更便宜的、纳思达旗下品牌(如“格之格”)的硒鼓,一样能用。

它牛在哪?

1. 规模巨大:它是全球通用耗材行业的绝对老大。

2. 技术关键:做兼容耗材,最难的之一就是破解原装打印机的 “防伪芯片”。纳思达利用自己强大的芯片设计能力,能做出匹配的芯片,让兼容硒鼓被打印机识别。这是它的另一个核心技术。

怎么赚钱?

生产并销售海量的兼容硒鼓、墨盒,价格比原装的便宜很多,靠性价比占领市场。

同时也卖这些耗材里用到的微芯片(耗材芯片)给其他耗材厂商,相当于给“山寨厂”提供“弹药”。

大白话理解:纳思达是全球最大的“打印机通用墨盒”制造商。它就像个“超级加油站”,不仅给自家“奔图”车加油,还给全世界的“惠普车”、“佳能车”、“兄弟车”提供更便宜的汽油,而且它还能造出打开这些车油箱盖的“万能钥匙”(芯片)。

第四部分:买来的“高帅富”业务(原装打印及服务)

这是纳思达商业模式的“升级”部分,让它从“挑战者”变成了“顶级玩家”之一。

买来了谁?2016年,纳思达联合财团,斥巨资收购了国际打印机巨头“利盟”。

利盟是什么?利盟是美国老牌打印机企业,主要做中高端的商用打印机和复印机,尤其在大型企业、银行、医疗机构等领域很强。

买来有什么用?

1. 获得高端技术和品牌:一下子拥有了世界级的打印机核心技术、专利和高端品牌。

2. 进入高利润市场:利盟的打印机更贵,后续的服务和耗材利润也更高。这是奔图暂时难以触及的市场。

3. 全球销售和服务网络:利盟在全世界有成熟的销售和售后服务渠道,纳思达可以借此把奔图和自己的耗材卖向全球。

大白话理解:这就像一家做手机配件和国产手机的公司(比如早期的OPPO/小米),突然把“诺基亚”给买下来了。一下子拥有了高端品牌、核心技术、国际市场和忠实客户群。

商业模式全景图(总结)

现在我们把所有部分拼起来,看看纳思达这个“打印机帝国”的全貌:

1. 最底层核心技术(根):

打印机主控芯片设计——控制整机的“大脑”。

耗材芯片设计——控制墨盒的“钥匙”。

2. 三大业务板块(干和叶):

原装打印机业务:包括奔图(自主品牌)和利盟(收购的高端品牌)。卖整机,锁定长期客户。

通用耗材业务:包括“格之格”等品牌。卖便宜的兼容硒鼓墨盒,是现金奶牛。

芯片业务:既支撑上面两块业务,也单独卖给其他公司赚钱。

3. 如何形成“滚雪球”效应(赚钱循环):

我卖给你一台奔图或利盟打印机(可能不贵,甚至微利)。

这台打印机只能用(或最适合用)我特定设计的原装硒鼓。

在接下来的3-5年里,你就得持续不断地向我购买高利润的硒鼓(这就是著名的“剃须刀-刀片”模式)。

同时,你的办公室如果还有其他品牌的打印机,我还可以卖给你更便宜的通用耗材。

整个产业链上,从打印机大脑到墨盒钥匙,关键技术都是我自己的,成本我控制,利润我最大化。

最终极的大白话比喻

纳思达就像是“打印机世界里的华为+中石化+修车高手”的合体:

像华为:因为它有自研的打印机核心芯片技术。

像中石化:因为它开遍了给所有品牌打印机“加油”(提供墨盒)的“加油站”。

像修车高手:因为它不仅卖车(打印机),还最懂车的内部结构(收购利盟获得高端技术),能提供最好的维修保养服务。

它的目标就是,从芯片到整机,从原装到通用,从低端到高端,把整个打印机和耗材的“生老病死”全产业链的钱都赚到。这就是纳思达庞大而复杂的商业模式。

第七:咱们不谈枯燥的财报,就用聊八卦、讲故事的方式,把纳思达和它的竞争对手那点“江湖恩怨”和“爱恨情仇”说个明白。

这个故事里,有逆袭、有收购、有间谍战、有专利大战,比商战剧还精彩。

主角:纳思达 —— “ printer界的三体人”

你可以把纳思达想象成一个从珠海起家的“技术狂魔”门派。它的画风和其他打印机大佬截然不同。

核心人设:“技术破壁人”。别人都守着各自的山头(专利壁垒),它专门研究怎么“破解”和“重建”规则。

成名绝技(两大黑科技):

1. “心脏”掌握术:全球极少能自己设计激光打印机主控芯片的公司。有了这个,就能造出打印机的“身体”。

2. “粮食”破解术:能精准破解原装打印机识别墨盒的“密码芯片”,做出廉价好用的兼容墨盒。

发家史:最早就是靠卖“破解版”通用墨盒(旗下品牌“格之格”)起家的,相当于给各大品牌打印机的用户提供了“便宜油”。这让它迅速积累了财富和对打印机技术的深刻理解。

它的八卦关键词是:【蛇吞象】

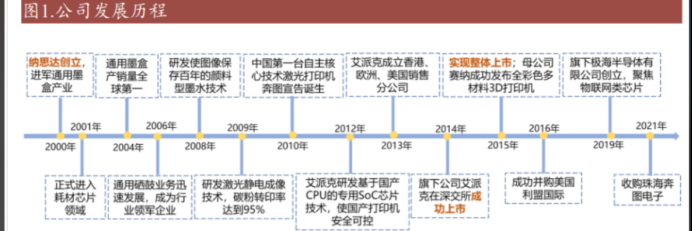

2016年,纳思达做了一件震惊全球行业的大事——它联合中国财团,以 约260亿人民币 的巨资,收购了美国老牌打印机巨头利盟。

这有多夸张?就像一个以前专门做“兼容手机电池”的深圳华强北厂家,突然把“摩托罗拉”给买下来了!

为什么是惊天八卦?

地位逆转:从一个被原厂告侵权的“小弟”,一夜之间成了拥有国际高端品牌和无数核心专利的“大佬”。

动机深远:不仅是为了品牌,更是为了利盟积累了几十年的打印机引擎技术、专利宝库和全球销售渠道。等于花钱买了一张进入“顶级俱乐部”的门票,顺便给自己以前的“破解行为”买了份“免责保险”。

江湖震动:从此,江湖上再也没有人敢小看这个来自中国的对手。

竞争对手们 —— “江湖上的传统贵族”

1. 惠普 —— “武林盟主”

人设:全球打印机市场绝对的老大,江湖规矩的制定者之一。擅长“剃须刀-刀片”商业模式(打印机卖得不贵,靠墨盒赚钱)。

与纳思达的八卦:

“断粮”攻防战:惠普最恨纳思达什么?就是它做的廉价兼容墨盒,动了惠普最肥的利润蛋糕(原装墨盒)。惠普不断升级打印机固件,加入更复杂的芯片认证,就像给油箱盖换更复杂的锁,试图锁死纳思达的兼容墨盒。

纳思达的反击:你换锁,我就研究更快的开锁技术。这场“加密与解密”的攻防战打了十几年,是行业经典的猫鼠游戏。

最新动态:惠普现在力推“瞬时 ink” 订阅服务(按月付钱,随便打印),就是想从根本上把用户锁在自己的生态里,让“兼容墨盒”失去市场。这是对纳思达耗材业务的战略性打击。

2. 佳能 & 兄弟 —— “东瀛技术派”

人设:技术底蕴深厚,尤其佳能,是激光打印机引擎的核心技术拥有者之一(惠普很多打印机也用佳能引擎)。

与纳思达的八卦:

亦敌亦友的佳能:纳思达收购利盟后,利盟的部分高端产品线其实和佳能有技术合作。同时,纳思达的奔图打印机在市场上又是佳能的低价竞争者。关系很微妙。

低调的强者兄弟:兄弟公司在激光打印机领域实力强劲,但作风相对低调。它和纳思达在通用耗材市场是直接的竞争对手。兄弟也经常更新技术封杀第三方耗材,但舆论战打得没有惠普那么凶。

3. 联想 —— “贴牌高手”

人设:打印机不是联想主业,它主要采用OEM(贴牌)模式。比如,部分联想打印机就是由纳思达(奔图)或者兄弟公司代工生产的。

与纳思达的八卦:

从前是客户,现在是对手:以前联想是纳思达的客户(买它的芯片或找它代工)。现在纳思达自己的“奔图”品牌做大了,在政企市场和联想直接竞争抢订单。关系从合作变成了竞合。

江湖上的几场著名“战役”

1. 专利诉讼大战(经典剧情)

早年间,以惠普为代表的原厂,经常在全球各地起诉纳思达及其关联公司“专利侵权”,告它破解芯片、仿造耗材。这是原厂打压通用耗材厂商的标准操作。

纳思达的应对:

硬刚:积极应诉,也反过来起诉对方专利无效。

收购利盟:这步棋的高明之处在于,利盟自己也有庞大的专利库。收购后,纳思达和原厂们在一定程度上形成了“专利交叉授权”的恐怖平衡。相当于你也捅过我,我也捅过你,现在大家手里都有刀,反而不好轻易动手了。

2. “芯片门”事件(间谍戏码)

这是打印机行业一个流传很广的“江湖传说”。大约在2000年代,传言说某巨头公司的打印机芯片工程师,被高薪挖走或“技术资料泄露”,导致了芯片破解技术的突破。虽然细节从未被证实,但这个故事生动反映了这个行业“加密与破解”之间高度紧张、针锋相对的技术暗战。纳思达常被外界认为是这场暗战中的“破局者”。

3. 奔图的崛起(逆袭爽文)

在政府“信息安全”和“自主可控”的号召下,纳思达的“奔图”打印机,凭借“中国芯”+国产化的标签,在党政军、国企、金融等领域势如破竹。这相当于开辟了一个受政策保护的“新战场”,让惠普、佳能等国际巨头看着干着急,却很难竞争。这是纳思达商业模式中非常聪明和关键的一环。

总结一下这个江湖

纳思达就像一个从草根逆袭的枭雄。它不走寻常路,先靠“破解”和“山寨”积累资本和技术,然后通过一场“蛇吞象”的收购,洗白上岸,拥有了名门正派的身份和武功秘籍,最后开始正面争夺江湖地盘。

传统巨头(惠普等)则是世袭贵族,想尽办法维护自己的领土和利润源泉,对这位“搅局者”又恨又怕,不得不持续投入资源加固城墙(技术壁垒)。

他们的争斗核心,始终围绕着那座叫“耗材利润”的金矿。纳思达的整个商业模式,就是一部“如何从贵族嘴里虎口夺食,并最终自己变成新贵族”的精彩商战史。

第八:咱们不扯官方报告,就把打印机和耗材这个行业想象成一个巨大的“江湖”。

纳思达就是这个江湖里一个从“街头斗士”一路杀到“一方霸主”的狠角色。下面,我用大白话给你把这个江湖的游戏规则、明暗规矩和生存之道扒个底朝天。

第一部分:江湖的底层核心规则 —— “剃须刀-刀片”模式

这是整个行业的天条,是所有玩法的根基,必须首先理解。

大白话解释:

就像吉列卖剃须刀,刀架很便宜,甚至白送,但刀片很贵且必须持续买。打印机就是“刀架”,墨盒/硒鼓就是“刀片”。

具体玩法:

1. 入门局:惠普、佳能等巨头把一台打印机卖得很便宜,先把你拉进它的“生态圈”。

2. 锁死局:这台打印机有专门的“认证芯片”,只认它自家的、或者它授权的“原装墨盒”。

3. 收割局:从此以后,你几年甚至十几年,都得买它家昂贵(利润高达50%-80%)的原装墨盒。打印机的钱一次就赚完了,墨盒的钱是细水长流,源源不断。

行业黑话:这叫 “闭环生态” 。目标就是让用户“上船容易下船难”。

第二部分:明面上的游戏规则(阳谋)

1. 专利护城河 —— “我的地盘有电网”

规则:巨头们投入巨资研发,然后把所有技术细节——从打印机结构、芯片逻辑到墨盒形状——全部申请成专利。

目的:筑起高高的法律城墙。你敢模仿我的外形或破解我的逻辑,我就能在全球法院告到你破产。这是最合法、最直接的防御武器。

2. 技术迭代升级 —— “定期换锁”

规则:每隔一两年,推出新型号的打印机,同时更换新的芯片加密算法和通信协议。

目的让之前市面上的“通用耗材”(兼容墨盒)瞬间失效。用户要么买新打印机,要么乖乖回头买原装墨盒。这是保持“刀片”利润持续性的关键手段。

3. 市场与品牌分层 —— “高中低通吃”

规则:

高端(利盟、惠普高端线):主打企业级客户,卖的是高速、稳定、海量打印和服务合同。机器贵,但单张打印成本可能更低。

中低端(家用、SMB中小企业):就是我们最常见的市场,玩的就是前面说的“剃须刀-刀片”。

纳思达的奔图牌:巧妙地开辟了“安全可控”新赛道,主打政府、国企、军队等对数据安全有特殊要求的市场,这是国际巨头很难打入的领域。

4. 服务与解决方案 —— “从卖产品到卖空气”

规则:不按墨盒卖钱,而是推出“打印管理服务”。比如,企业每月付一笔固定的钱,供应商包揽所有打印机、维护和耗材,用户随便打。

目的: 把用户粘性提到最高级别,彻底告别一次性买卖,获得稳定的现金流。这正在成为行业新趋势。

第三部分:水面下的潜规则(阴谋与暗战)

这才是江湖里最精彩、最隐秘的部分。

1. “芯片攻防战” —— 无间道与反破解

潜规则:原装打印机里有个“小哨兵”(芯片),它的任务就是识别墨盒是不是“自己人”。

攻防暗战

原厂(防守方):不断给“小哨兵”升级更复杂的“暗号”(加密算法)。甚至故意在固件升级中,加入检测并“锁死”使用第三方耗材打印机的功能(这常引发法律纠纷)。

纳思达等通用耗材商(进攻方):雇佣顶尖的软硬件工程师,逆向工程,破解“暗号”,做出能骗过“小哨兵”的兼容芯片。这行里高薪挖角原厂工程师的传说从未间断。

行业黑幕:有些低端通用耗材商,会用“暴力破解”方式,比如用某种电路板欺骗打印机,这对打印机可能有潜在损害。

2. “专利冷战”与“恐怖平衡”

潜规则:巨头之间,以及巨头与纳思达这样的挑战者之间,存在大量的专利诉讼。但很多官司的目的不是为了打赢,而是为了谈判。

暗箱操作:

骚扰战术:用漫长的诉讼拖垮小竞争对手的财力和精力。

交叉授权:当双方都拥有大量专利时(如纳思达收购利盟后),往往会选择“私下和解”,达成专利交叉授权协议。意思是:“我允许你用我的A专利,你允许我用你的B专利,咱们别打了,一起赚钱/划定势力范围。” 这就是“恐怖平衡”。

3. 渠道控制与“串货”管理

潜规则:原厂对销售渠道(代理商)控制极严,不同区域、不同型号的价格都有严格规定,防止内部互相杀价。

灰色地带:“串货”(代理商把A区域的低价货卖到B区域)是行业永恒的话题。原厂会通过查序列号等方式打击串货,而代理商们则各有各的“洗白”手段。

4. 环保回收的“生意经”

潜规则:很多国家有强制性的耗材回收法规。这催生了一个灰色产业链:

原装回收瓶:回收的空原装墨盒,其塑料瓶身和芯片有很高价值。

翻新与重灌:不良商家回收原装空盒,灌入劣质墨水,当原装或高端兼容品卖,利润惊人,但质量极差,容易损坏打印机。

纳思达等大厂:也大量回收原装空壳,用于自己生产再生耗材(品质较有保障),这是一个合法的低成本原料来源。

第四部分:纳思达的“破局”生存法则

在以上残酷的规则下,纳思达能杀出来,靠的是一套组合拳:

1. “农村包围城市”起家:早期不碰高风险的整机,只做利润虽薄但市场巨大的通用耗材,积累第一桶金和技术。

2. “掌握核心科技”立命:死磕芯片技术。既能破解别人(耗材芯片),又能创造自己(打印机主控芯片)。有了这个,就有了主动权。

3. “借壳上市”跃升:收购利盟是神来之笔。一举获得:高端品牌、核心技术专利、全球渠道、合法身份。从“规则的破坏者”变成了“规则的参与制定者”。

4. “开辟新战场”扎根:高举“自主可控”和“信息安全”大旗,用“奔图”品牌攻占政企市场。这是国际巨头无法复制的护城河。

5. “全产业链通吃”壮大:从芯片设计,到打印机整机(奔图+利盟),再到通用耗材(格之格),最后到服务。把行业里高、中、低、软、硬所有的钱都想办法赚到,抗风险能力极强。

总结

这个行业的游戏规则,本质是一场围绕 “持续性的耗材利润”展开的控制与反控制的战争。

原厂巨头的规则是:用专利和技术筑墙,用品牌和生态锁门,一心一意收“过路费”(耗材税)。

以纳思达为代表的挑战者的破规则是:技术上“挖地道”(破解),资本上“买门票”(收购),政治上“建新城”(安全市场),最终目的是自己也能坐上收税的位置。

这个江湖,没有永远的敌人,只有永远的利益。今天的专利官司对手,明天可能就成了交叉授权的伙伴。纳思达的故事,就是一部在旧规则中寻找裂缝,并最终参与建立新规则的精彩商战史。

第九:咱们彻底把打印机和耗材这个行业的“定价权”掰开揉碎了说。

这就像一场拔河比赛,绳子一头是想卖高价的厂家,另一头是想省钱/赚钱的用户和渠道。纳思达在其中扮演了一个关键的“搅局者”角色。

下面我们从国内和国外两个市场,详细看看定价权这根“绳子”在谁手里。

第一部分:国外市场(以欧美日成熟市场为主)

这里的游戏规则非常清晰,定价权呈现“寡头垄断+细分挑战”的格局。

1. 整机市场:定价权在【传统巨头】手里

谁有定价权:惠普、佳能、兄弟、爱普生等国际巨头。

兄弟

爱普生

为什么:

品牌霸权:几十年建立的品牌认知,“打印机就买这几个牌子”是消费惯性。

技术专利:核心引擎(尤其是激光打印机)和打印技术(如爱普生微压电)被它们牢牢把控,形成了极高的技术壁垒。

生态锁定:通过“剃须刀-刀片”模式,卖机器时不怎么赚钱(甚至亏钱),定价策略灵活,目的是把你拉进它的耗材生态系统。

定价策略:它们掌握着新品发布价、官方建议零售价的话语权。渠道商和零售商通常在这个框架内销售。

2. 原装耗材市场:定价权【绝对垄断】在巨头手里

谁有定价权:同样是 惠普、佳能等原厂。

为什么:这是它们利润的核心命脉。

法律和技术双重锁死:打印机通过芯片认证只认自家耗材。你不用?打印机就变砖或功能受限。

定价离谱:经常出现“墨盒比打印机贵”的奇观,单张打印成本被刻意模糊。用户没有选择,相当于被“强制消费”。

纳思达(利盟)的角色:在高端商用市场(如利盟),它也是“原厂”之一,拥有该领域的定价权,但市场份额远小于惠普等。

3. 通用耗材市场:定价权在【纳思达等中国巨头】手里

谁有定价权:纳思达(格之格等品牌)是全球绝对的龙头,其次是其他几家中国大厂。

为什么:

规模与成本:纳思达的产销规模全球第一,拥有极强的成本控制能力。

核心技术:它的耗材芯片破解技术最全、最快、最稳定,是规则的“破解者”和事实上的“标准制定者”。

定价策略:纳思达的定价,就是全球通用耗材的“价格锚”。它定什么价,其他中小兼容品牌只能跟着定更低的价格。它享受品牌溢价,小厂只能打价格战。

国外市场总结:

定价权是分裂的。整机和原装耗材的定价权,像“皇帝”一样被国际巨头牢牢掌控;而通用耗材的定价权,则像“武林盟主”一样被纳思达掌握。普通用户面对原装耗材几乎没有议价能力,但幸亏有纳思达提供的“廉价粮食”作为次优选择。

第二部分:国内市场

国内市场情况复杂得多,定价权激烈博弈,呈现出“双轨制 + 政策市场”的鲜明特点。

1. 消费级与中小企市场:定价权【激烈争夺中】

主要玩家:国际巨头 vs 纳思达(奔图) vs 其他国产牌 vs 渠道商。

定价权分布:

国际品牌(惠普等):仍拥有品牌定价权,可以定得比国产贵。但这份权力正在被削弱。

纳思达(奔图):拥有“性价比定价权”和“成本定价权” 。因为芯片、整机自主,成本可控,可以用更低的价格冲击市场,逼国际品牌降价。它正在成为价格的“挑战者”和“标杆制定者”。

渠道商(京东、电脑城等):拥有强大的“实际售价权”。厂家给的官方价只是参考,渠道通过促销、补贴、套餐等形式,掌握了最终卖给消费者的成交价。尤其在线上平台,价格战是渠道说了算。

2. 政企采购市场(关键!):定价权在【用户手里】

谁有定价权:政府、国企、金融机构等采购方。

为什么:

“自主可控”国策:这是最重要的因素。采购清单有国产化比例要求,纳思达的奔图(国产芯、国产整机)是少数符合要求的玩家,几乎是“指定选项” 。

集采模式:动辄成千上万台的招标采购,采购方拥有绝对的议价霸权。他们不只看价格,更看安全、服务、本地化支持。

纳思达的优势:在这里,纳思达从一个“价格挑战者”变成了 “规则内的优先供应商” 。定价权虽然受集采压制,但因为它满足的核心需求(安全)是独一无二的,所以它能获得远高于消费市场的利润空间和订单稳定性。国际巨头在这里基本丧失了定价权,甚至丧失投标资格。

3. 耗材市场:定价权【加速向中国转移】

原装耗材:和国外一样,国际品牌仍试图维持高价,但受到通用耗材的强烈挤压。

通用耗材:定价权绝对在中国龙头手中,尤其是纳思达。在中国本土,它的渠道、品牌认知和成本优势更大,是市场价格的主导者。

国内市场总结:

定价权正在发生“历史性转移”。

在普通市场,从国际巨头垄断,转向巨头、纳思达、渠道商三方博弈。纳思达是最大的变数,不断用低价和技术夺权。

在核心的政企市场,定价权完全掌握在“国产化需求”和“采购方”手中,纳思达凭借独家优势成为最大受益者,实现了从“拼价格”到“拼资格”的降维打击。

终极总结:一根绳子,两头拉扯,一个支点

1. 绳子的一头(想卖高价):国际原厂巨头。它们用技术专利和生态锁死,试图牢牢握住定价权,尤其是在利润最肥的原装耗材上。

2. 绳子的另一头(想压低价):用户、渠道商、和纳思达这样的挑战者。用户想省钱,渠道想走量,纳思达想夺市场。

3. 最关键的支点(改变平衡):纳思达。

在国外,它用通用耗材这根杠杆,狠狠撬动了原厂的耗材定价权,给了用户便宜的选择。

在国内,它用 “自主可控芯片+整机”这根更硬的杠杆,直接在国家政策层面,把国际巨头从政企市场的定价游戏中踢了出去,自己建立了新的定价地盘。

所以结论是:

全球范围,定价权仍是分裂和博弈的,但纳思达在通用耗材领域已是王者,并正用“奔图+利盟”组合拳挑战整机定价权。

中国范围,定价权正在“东风压倒西风” 。在最重要的政企市场,定价权已转移到满足国家需求的国产龙头(纳思达)和采购方手中;在消费市场,纳思达也是冲击国际定价体系的最强力量。

说句最直白的话:以前是“惠普们说多少钱就多少钱”,现在是“在办公耗材上,纳思达说兼容墨盒卖多少钱,市场就跟多少钱;在国产打印机采购上,能不能入围,纳思达说了算,价格采购方说了算。”这就是定价权的根本性变化。

第十:咱们不谈枯燥的公告,就用讲故事的方式,把纳思达和打印机行业经历过的那些惊心动魄的“危机时刻”和全行业的“至暗时刻”聊明白。

这些危机就像江湖上的几次“大地震”和“生死劫”,深刻地改变了行业的格局。

一、 纳思达自己的“惊魂三劫”

第一劫:专利诉讼“追杀令” —— 创业原罪与生存危机

什么时候: 2000年代至2010年代初。

发生了什么:

纳思达靠做“通用耗材”(兼容墨盒)起家,这生意本质就是破解原装打印机厂的芯片。以惠普、佳能为首的巨头,在全球(尤其是美国)对纳思达及其关联公司发起了地毯式专利诉讼,告它侵权。

有多危险:

天价赔偿:一旦败诉,可能面临数亿甚至数十亿美元的赔偿,直接破产。

产品禁令:法院可以下令禁止其产品在美国等关键市场销售,等于封杀。

形象打击:被贴上“技术海盗”、“山寨王”的标签,难以获得资本和高端客户信任。

如何渡劫:

1. 硬核应诉: 组建强大法务团队,不惜成本打官司,同时反诉对方专利无效。

2. 技术升级: 疯狂投入研发,从简单破解走向更底层的芯片设计,减少侵权的把柄。

3. 收购利盟(关键一步):这步棋是“渡劫金丹”。收购后,纳思达继承了利盟庞大的专利库,拥有了和原厂巨头 “互相核威慑”的资本。从此,专利大战从“你死我活”变成了“互相忌惮,坐下谈判”。这场危机才真正化解。

第二劫:“蛇吞象”后的消化不良 —— 巨额债务与整合危机

什么时候:2016年收购利盟之后数年。

发生了什么:

收购利盟花了约260亿人民币,大部分是借的。纳思达自身市值当时才多少?这绝对是“蛇吞象”。收购完成后:

负债表难看:公司资产负债率飙升,每年财务利息就是一座大山。

整合难题:一个是中国草根崛起的民企,一个是美国老牌科技贵族。文化、管理、产品线、全球渠道如何融合?内耗巨大。

业绩压力:市场等着看笑话,如果利盟业绩下滑,或整合失败,公司将万劫不复。

如何渡劫:

1. 财务操作:积极引入战略投资者,定增募资,一步步“拆雷”还债。

2. 战略清晰化:明确“奔图”主攻中国和新兴市场,“利盟”主打全球高端商用,形成品牌区隔,减少内斗。

3. 发挥协同:将利盟的高端技术反哺给奔图,用奔图的成本优势供应链支持利盟。这场漫长的消化战,到今天还在进行,但最危险的时刻已经度过。

第三劫:行业“订阅模式”冲击 —— 釜底抽薪的商业模式危机

什么时候:近年来,且危机持续加深。

发生了什么:

以惠普为代表,强力推行 “Instant Ink”等打印订阅服务。用户按月付钱,打印机联网,墨水用完自动寄送,根本不用单独买墨盒。

有多危险:

这直接动摇了纳思达商业模式的根基!

1. 耗材业务被“蒸发”:用户不买墨盒了,纳思达全球第一的通用耗材卖给谁?

2. 数据和服务闭环:用户、打印机、耗材全部被原厂通过云端锁死,纳思达连“破解”的机会都没有了。

3. 被迫跟牌:不跟进就被淘汰,跟进则需要巨大的商业模式转型,从硬件公司变成“硬件+服务+云”公司,挑战巨大。

如何应对(正在渡劫):

1. 强化政企市场:加速推进奔图在“安全打印”市场的渗透,这个市场对订阅模式不敏感,更看重安全和可控。

2. 发展自己的服务:利盟本身就有强大的打印管理服务业务,纳思达正在加强这块,与国际巨头正面竞争。

3. 寻找新赛道:向打印外延展,如集成电路(芯片)业务,降低对打印耗材的依赖。

二、 整个打印机行业的“至暗时刻”

1. 互联网与“无纸化”预言危机 —— 行业存在性危机

什么时候: 2000年至今,持续被唱衰。

发生了什么:

“互联网将消灭纸张”、“电子邮件将取代传真”、“平板电脑将让打印成为历史”…… 每隔几年,就有声音预言打印机行业将消亡。

行业如何应对/结果:

预言部分成真:家用照片打印、部分办公打印确实减少了。

但行业找到新活法:打印机转向更专业的领域。

1. 商用与生产型打印:大型企业的海量报表、银行的单据、政府的文件、商业印刷的快印店,需求刚性且巨大。

2. 特定行业打印:教育(试卷)、医疗(胶片)、物流(标签)、制造业(条码)催生了特种打印机市场。

3. 结论:打印机没有被消灭,而是从“人人都需要的消费品”,变成了“商业生产不可或缺的工具”,行业总盘子缩小但变得更刚性。

2. “连供墨仓”革命 —— 爱普生发动的内部叛乱

什么时候: 2010年代后期至今。

发生了什么:

爱普生大力推广“墨仓式打印机”,机器自带超大容量墨水仓,单张打印成本极低,直接挑战了惠普、佳能传统的“小墨盒高利润”模式。

引发行业地震:

规则破坏:这相当于“剃须刀-刀片”模式里,有人开始卖“一把能用一年的超级刀片”,让靠卖刀片赚钱的同行很难受。

价格战:逼得惠普、佳能等也不得不推出类似产品,整个喷墨打印机市场的耗材利润空间被大幅压缩。

对纳思达的影响:这意外地打击了纳思达的通用墨盒业务,因为原厂墨水的成本已经降下来了,兼容墨盒的价格优势变小了。

3. 芯片短缺与供应链危机 —— 全球化脆弱的显现

什么时候: 2020年新冠疫情爆发后。

发生了什么:

全球芯片短缺,汽车芯片都造不出来,何况打印机芯片。这对于极度依赖芯片的打印机行业(每台打印机都有主控芯片,每个原装墨盒都有认证芯片)是致命打击。

行业惨状:

工厂停产:巧妇难为无米之炊,有产能也造不出货。

价格暴涨:芯片价格飙升,成本传导,整机和耗材涨价。

交付延期:客户等货等到花儿都谢了。

谁在危机中显身手?—— 纳思达!

这是纳思达秀肌肉的时刻。因为它旗下的极海半导体,能自己设计生产打印机主控芯片和耗材芯片!当别人都在满世界求芯片时,纳思达的奔图打印机生产线相对稳定。这次危机让全行业看到了垂直整合与核心技术自主的极端重要性,反而巩固了纳思达的地位。

总结

纳思达和它所在的行业,就是在一次次危机中淬炼成长的:

专利危机让它明白,必须从“规则的破坏者”变成 “规则的拥有者”(收购专利)。

债务危机让它明白,资本运作必须 “量力而行,逐步消化”。

模式危机正在迫使它从“卖耗材的硬件公司”向 “卖服务的解决方案公司”艰难转型。

而行业的外部危机(无纸化、供应链),则在不断重塑竞争格局,淘汰弱者,让拥有核心技术和灵活身段的玩家(如纳思达)能抓住机会,逆势而上。

这些危机故事告诉我们,这个看似传统的行业,内部始终涌动着技术、法律、商业模式的激烈暗战,活得精彩的企业,都是九死一生的“幸存者”和“破局者”。

第十一:咱们就像看一场“打印机江湖擂台赛”,把纳思达和它的主要对手们挨个拎出来对比。看他们各自是什么门派,有什么绝活和命门,蛋糕是怎么被抢来抢去的。

总体格局图:三大阵营

1. 国际巨头阵营(传统贵族):惠普、佳能、兄弟、爱普生。

2. 中国破局者阵营(草根枭雄):纳思达(奔图+利盟+格之格)。

3. 其他与贴牌阵营(配角与影子):联想、三星(已出售)、众多白牌。

下面我们分国内外市场,详细PK。

第一部分:国外市场PK(主战场:成熟商用与通用耗材)

1. vs 惠普 —— “武林盟主” vs “芯片破壁人”

惠普的优点(为何曾是蛋糕主宰者):

品牌宇宙第一: “HP”就是打印机的代名词,渠道渗透到毛细血管。

商业模式鼻祖:“剃须刀-刀片”玩得最溜,耗材利润池深不见底。

生态锁定强:近年来推订阅服务(Instant Ink),想从根本上消灭兼容市场。

惠普的缺点(命门):

耗材定价傲慢:“墨盒比机贵”深入人心,用户怨声载道,这是最大的道德洼地。

“重软件轻硬件”趋势:越来越像一家订阅服务公司,对底层硬件的创新可能放缓。

成本结构高:作为全球巨头,运营和营销成本高昂。

纳思达如何抢蛋糕:

耗材战场(主攻):用旗下“格之格”等品牌,提供品质可靠、价格仅有原装1/3到一半的通用耗材。直击惠普利润命脉,抢下了大量价格敏感的中小企业和家庭用户。

技术暗战:凭借顶尖的芯片破解能力,成为惠普加密技术最头疼的对手。

整机侧翼(利盟):用利盟品牌在高端商用市场与惠普直接竞争,争夺企业大单。

2. vs 佳能/兄弟 —— “东瀛技术派” vs “全产业链怪咖”

佳能/兄弟的优点:

技术底蕴厚:尤其是佳能,拥有核心的激光打印引擎技术(惠普也采购),是技术源头之一。

激光打印引擎技术这个核心

(1) 它是什么: 激光打印机的“心脏”和“复印流水线”。决定了打印机最核心的打印速度、精度和可靠性。

(2) 它干啥用: 负责把电脑里的文字图像,“画”到硒鼓上,再“转印”和“烫”到纸上。这个过程像用激光“刻字”、用碳粉“显影”、用高温“定型”。

(3) 产品线稳健:在商用领域口碑扎实,兄弟的激光机以皮实耐用著称。

相对低调务实:不像惠普那样激进的商业模式,客户关系更稳定。

佳能/兄弟的缺点:

品牌号召力略逊:在消费级市场,光环弱于惠普。

应对中国市场变化慢:对中国“自主可控”政策带来的冲击,反应和转型不如纳思达灵活。

耗材同样昂贵:同样面临通用耗材的侵蚀。

纳思达如何抢蛋糕:

“釜底抽薪”式竞争:纳思达能自研打印机主控芯片,这意味着它在技术最底层,正在接近佳能的核心地位。长期看,有成为“另一个技术源”的潜力。

成本优势碾压:在中国制造和全产业链的成本控制下,纳思达(奔图)整机价格更有竞争力。

耗材无差别攻击:格之格的兼容硒鼓,同样抢食佳能、兄弟的耗材市场。

3. vs 爱普生 —— “微压电教主” vs “多面攻击手”

爱普生的优点(独特的护城河):

技术路线独特: 坚持“微压电”喷墨技术,打印头寿命极长(非热发泡),这是其最坚固的堡垒。

“微压电”喷墨技术

(1) “挤”而不是“炸”:它靠电信号让陶瓷片轻微变形弯曲,像用手指挤压针管一样,把墨水从喷孔里 “推挤” 出去。这和惠普/佳能那种靠加热墨水产生气泡“炸”出去的方式完全不同。

(2) 核心好处是“长寿”:因为不靠高温烧,喷头没有热损耗,所以极其耐用、不易堵头。爱普生打印头号称能和打印机同寿命。

(3) 结果就是“又省又好”:正因为喷头耐用,爱普生才敢大力推 “墨仓式”(原厂连供),让你用便宜大碗的原装墨水,打印成本极低,同时还能保持高精度。

(4) 打个比喻: 微压电就像用精密的注射器挤墨水,可控又温和;而主流的热发泡技术就像用微型锅炉烧开水爆蒸汽,激烈但有损耗。

发动“墨仓式革命”:用原厂大墨仓模式,把自己耗材的价格打下来,反而误伤了通用耗材商(包括纳思达),因为它的原装墨水已经足够便宜。

爱普生的缺点:

在激光市场弱势:主流办公激光市场是其短板。

商业模式自损:墨仓式虽然抢市场,但也压缩了自己的耗材利润率。

爱普生的缺点:

一句话选购指南:

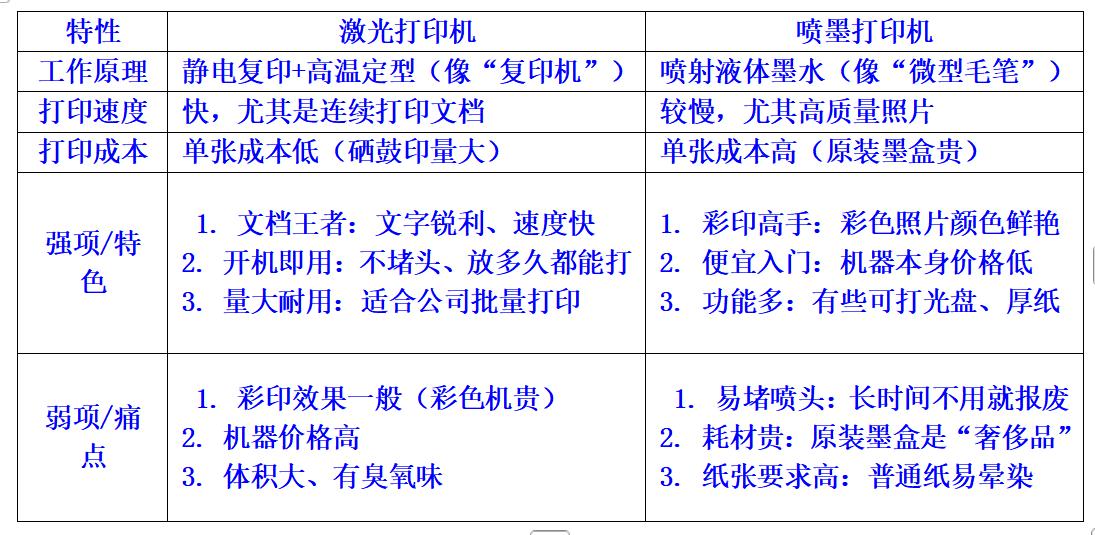

(1) 选激光打印机如果: 你主要打印黑白文档(学生作业、办公文件),求快、省心、耐用,打印量不小。

(2) 选喷墨打印机如果: 你主要打印彩色照片或图片,打印量很小,能接受经常开机维护,且预算先用于买机器。

纳思达如何应对/竞争:

避其锋芒,攻其软肋:纳思达的强项在激光领域。它在爱普生相对弱的战场(激光打印机、复印机)上发力,用奔图和利盟的产品与之竞争。

耗材战场转为防御:在爱普生墨仓式机型上,兼容墨水市场空间被严重挤压,纳思达在此领域更多是维持。

国外市场小结:

在国外,纳思达像一个“顶级掠食者”。

核心武器是通用耗材,用价格战啃食所有巨头的利润根基。

高端靠利盟正面争夺商用客户。

技术底牌是自研芯片,让所有对手感到长期威胁。

抢蛋糕逻辑:“你靠耗材赚暴利,我就提供平价替代品;你技术封闭,我就从底层突破;你专注消费市场,我用利盟打你的企业腹地。”

第二部分:国内市场PK(主战场:政企安全 vs 大众消费)

国内市场是纳思达的“主场”,玩法完全不同。

1. vs 所有国际巨头(惠普/佳能等)—— “规则制定者” vs “规则适应者”

国际巨头的通病(在中国市场的致命缺点):

“安全”牌无力:这是最核心的一点。在党政军、关键国企等领域,打印机涉及信息安全。国际巨头难以证明其“后门”安全性,在政策要求“自主可控”时,直接出局。

供应链和响应慢:全球统一产品线,对中国特殊需求定制慢。

价格保护难:在中国激烈的价格战和渠道乱战中,其全球定价体系受到冲击。

纳思达的绝对优点(主场优势):

“国产化”唯一王牌:奔图打印机是极少数实现 “中国芯+中国造”的全国产打印机,是政策采购的 “通行证” 和 “硬门槛”。

贴身服务和快速响应: 本土企业,服务网络和客户沟通更灵活高效。

成本与渠道深度:本土制造成本更低,渠道可以渗透到更基层的市场。

抢蛋糕逻辑:

政企市场(高端蛋糕): 不是“抢”,而是“接管” 。利用政策壁垒,将国际巨头挡在门外,独自享用这块利润最高、最稳定的蛋糕。这是纳思达在中国最核心的护城河和利润来源。

消费及SMB市场(中端蛋糕): 用奔图品牌,以“国产骄傲”、“性价比更高”、“耗材便宜”为卖点,正面抢夺份额。同时,线下渠道给予更高利润空间,驱动经销商大力推销。

2. vs 联想 —— “全能自主王” vs “贴牌轻资产”

联想的优点:

品牌和渠道强:在PC领域积累的巨量品牌认知和渠道网络,可以自然延伸到打印机。

轻资产模式:自己不做研发生产,找纳思达(奔图)、兄弟等代工,风险小,灵活。

联想的缺点:

缺乏核心技术:命脉握在代工厂手里,升级换代受制于人。

在安全市场无竞争力:贴牌产品无法满足“自主可控”的审查要求,在纳思达的主战场毫无还手之力。

纳思达的优势对比:

从“供应商”变“竞争者”:以前我给联想代工,现在我的“奔图”和你抢市场。

技术碾压:我有芯片到整机的全链路技术,产品迭代和成本控制自主权远高于联想。

战略深度:纳思达在做产业布局,联想打印机只是其产品线之一,重视程度和资源投入不在一个量级。

3. vs 国内其他小品牌/白牌 —— “行业领袖” vs “游击杂牌”

小品牌的生存法:极致低价,主要在线下或特定区域销售,质量参差不齐。

纳思达的降维打击:

品牌优势:奔图是“国产第一品牌”,有信任度。

质量与稳定性:有芯片和利盟技术加持,产品可靠性远非杂牌可比。

服务网络:全国完善的售后服务,小品牌无法企及。

耗材生态:拥有强大的通用耗材体系支撑,打印成本也具备竞争力。

国内市场小结:

在中国,纳思达(奔图)是一个“规则颠覆者”和“生态建设者”。

它用 “安全可控”这张王牌,在高端市场建立了不受国际竞争影响的垄断性花园。

它用“全产业链成本和技术优势”,在中低端市场与国际品牌和国内杂牌进行“降维打击”。

抢蛋糕逻辑:“政策给我划一块独享的,我用技术和成本去抢大家共有的。”

终极总结:纳思达的优缺点全景

纳思达的三大核心优点:

1. 独一无二的“政治正确”优势:中国唯一全自主打印机品牌,吃到最大政策红利。

2. 恐怖的全产业链能力: 从芯片、整机(高/中/低端)到耗材(原装+通用)再到服务,通吃全产业链利润,抗风险能力极强。

3. 强大的技术破壁能力:在芯片和耗材破解上,拥有让对手头疼的“黑客”级实力。

纳思达的三大潜在缺点/风险:

1. 依赖政策市场:政企采购是其利润基石。若政策风向或执行力度变化,影响巨大。

2. 整合与管理难度:旗下拥有风格迥异的奔图(中国)、利盟(美国)、格之格(全球)等品牌,内部协同和管理的复杂度是地狱级。

3. 商业模式被颠覆:原厂推行的“订阅服务”模式,如成为主流,将直接瓦解其通用耗材这座金矿,迫使其进行艰难的转型。

为什么蛋糕能被它抢到?

因为它走了一条 “农村包围城市,技术结合政策”的逆袭之路:

早期:在巨头看不上的“耗材山寨”市场(农村)野蛮生长,积累资本和技术。

中期:用资本 “收购贵族的城堡”(利盟),获得技术和品牌,进军城市(高端市场)。

后期:在本土市场“发动革命”,利用“国家意志”(自主可控)建立根据地,最终实现了在某个巨大市场(中国政企)的“阶级跃升”。

它不是一个简单的模仿者或挑战者,而是一个深刻理解行业规则,并利用规则、资本和技术,在不同层面、不同市场同时发动多维攻击的复杂综合体。这就是纳思达与众不同的根本。