投研笔记之淮北矿业估值:20251219(求打赏&求关注)

$淮北矿业(SH600985)$ $淮河能源(SH600575)$ $昊华能源(SH601101)$

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

#家里有钱买啥好# #2024滚雪球之旅# #雪球专刊合集#

[重要提示】备注:这只是个人的一点人生感悟!不构$成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整$理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

第一份:淮北矿业2025年2026年业绩预测估值

来,咱们一起把这份淮北矿业的“体检报告”用大白话唠明白

第一部分:核心结论——先看“病情”和“预后”

就两句话,但信息量巨大:

1. 2025年:得“躺平”一年。

病因:煤炭行业大环境不好,供过于求,煤价跌得厉害。

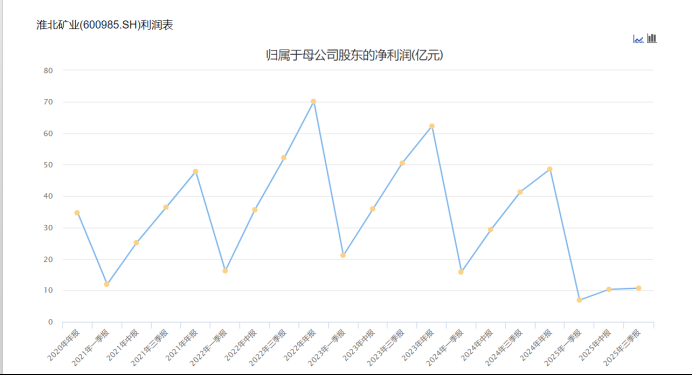

症状:公司今年(2025年)赚的钱会大幅缩水,预计全年净利润大概在14到19亿,这是近几年赚得最少的一年,相当于进了个“业绩低谷”。

2. 2026年:有望“爬起来”接着干。:15%的煤化工

治疗方案:公司手头正在建设的两大“补药”——一个新煤矿(陶忽图煤矿)和一个新电厂(聚能发电机组)——预计明年能正式上岗,开始赚钱。

预期效果:明年(2026年)业绩有望强力反弹,净利润能恢复到25到30亿的水平。

简单说:今年忍一忍,过个冬;明年新家伙事儿到位了,就能暖和起来赚钱了。

第二部分:2025年为啥这么惨?——“量价齐跌”的寒冬

想象一下,淮北矿业是个开“煤店”的,还顺带卖点化工产品(比如甲醇、焦炭)。

“卖煤”生意惨淡:

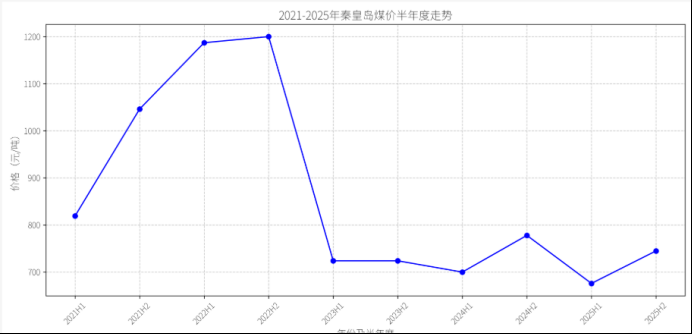

价跌:整个市场煤炭太多,卖不上价了。以前能卖100块一吨,现在可能就70块。这是利润最主要的出血点。

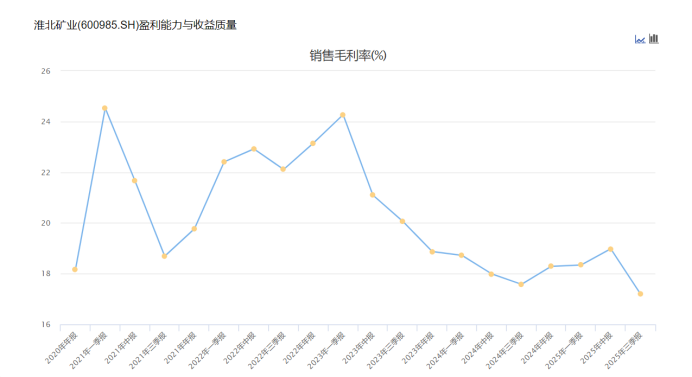

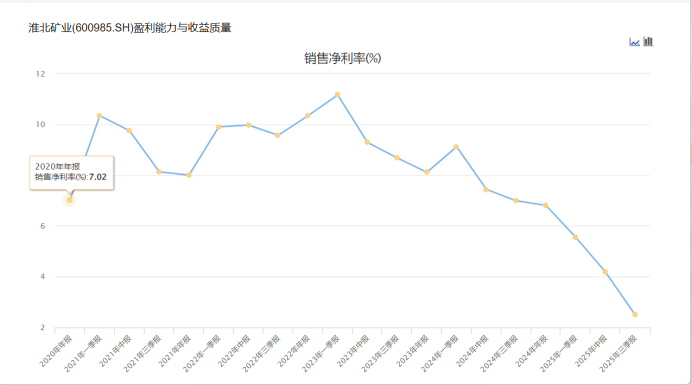

本难降:挖煤的成本(工人工资、设备折旧、安全投入等)是刚性的,很难跟着煤价一起降。收入锐减,成本却居高不下,利润空间就被狠狠压缩了。报告里说毛利率从年初的18.33%降到三季度的17.24%,就是明证。

逐季变差:从第一季度到第三季度,业绩一个季度比一个季度差。估计第四季度也就勉强维持,不继续大亏就算不错了,所以全年成绩单注定难看。

“化工”副业也拉胯:

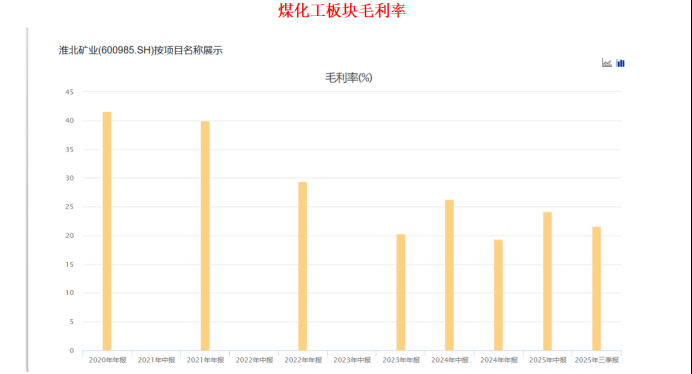

虽然公司新上了个“60万吨无水乙醇”的新项目,算是新业务。但老本行化工产品(甲醇、焦炭)因为经济大环境,价格也低迷,不仅没帮上忙,反而拖了后腿。

为何煤价下跌这么狠,按说化工板块应该能盈利才对,昊华能源就煤炭亏损,化工赚钱

总结2025年:就是主营的煤卖不上价,成本还下不来;副业化工也帮不上大忙。内外交困,业绩“触底”。

第三部分:2026年凭啥能翻盘?——“新武器”到位了

公司不是坐以待毙,它早就在“憋大招”了。2026年,这些“大招”要开始释放威力了:

1. 第一大招:开个“新煤店”(陶忽图煤矿)

这个新煤矿在内蒙古,年产能高达800万吨!相当于一下子多了个大粮仓。

而且据说内蒙那边的开采条件可能更好,成本可能更低。这意味着不仅煤挖得多了,每吨煤赚的钱也可能比老矿多。这是修复利润的核心武器。

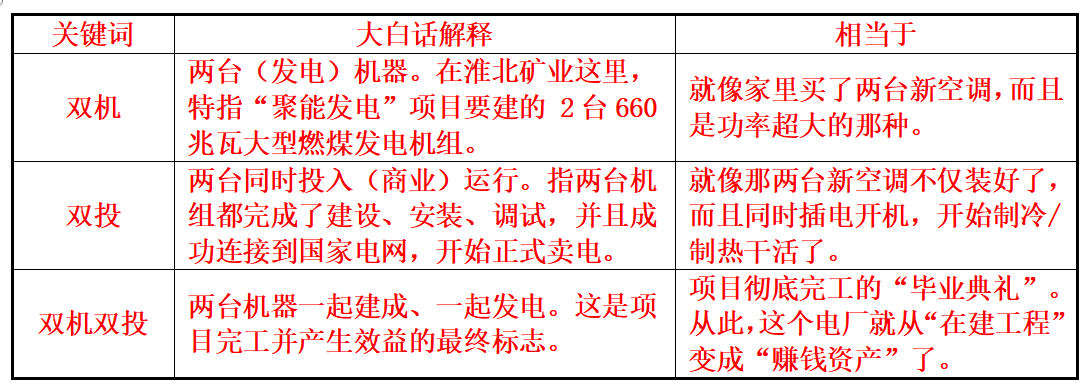

2. 第二大招:自己建个“消化厂”(聚能发电厂)

公司自己建了个超大型的先进发电厂(2×660MW机组),预计今年底明年初就能发电。

妙处在于:自己挖的煤,可以直接送到自己的电厂发电卖电。这叫“煤电联营”。

好处是:第一,多了份稳定的电力收入;第二,煤价波动时,可以内部消化一部分,自己给自己当避风港,抗风险能力大增。

3. 第三辅助:化工产品“升级换代”

除了挖煤发电,公司还在往更高端的化工产品(如DMC、碳酸酯)发展。这些产品附加值更高,能提升化工板块的整体赚钱能力。

总结2026年:新煤矿(增量降本)+ 新电厂(协同稳定)+ 化工升级(提附加值),三驾新马车要拉着公司业绩从谷底爬出来了。

第四部分:现在这家公司“贵”还是“便宜”?——估值算笔账

咱们看看它现在的股价(11.28元)值不值。

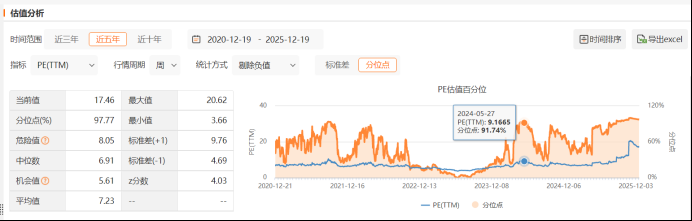

看过去(静态市盈率PE约6.3倍):

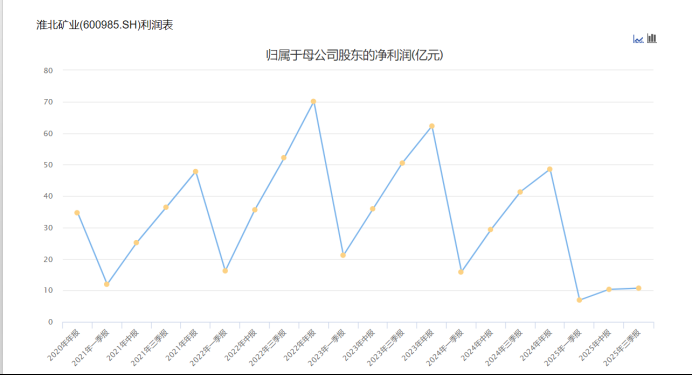

用去年(2024年)赚的48.55亿利润算,股价看起来很便宜。但那是“过去式”,今年赚不了那么多,所以这个参考意义不大。

看今年(动态PE约17-22倍):

用预测的今年惨淡利润(14-19亿)算,市盈率就显得很高了。这不是因为它股价涨了,而是因为分母(利润)变小了,显得“虚高”。今年估值没啥吸引力。

看明年(远期PE约11-12倍):

如果用明年预期恢复的利润(25-30亿)算,市盈率就回落到11、12倍左右。这在传统能源公司里,算是一个合理甚至偏低的水平,开始有吸引力了。

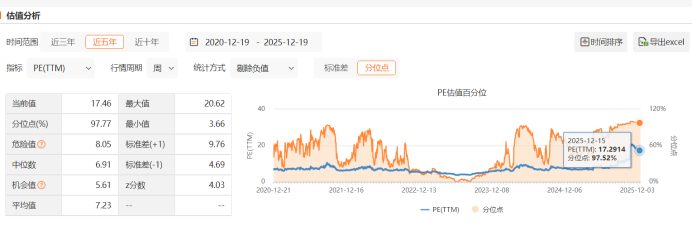

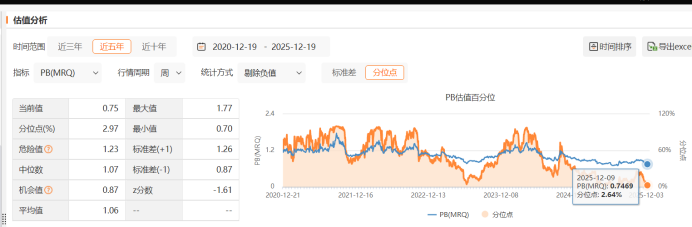

看家底(市净率PB约0.73倍):

这是最关键的一个指标! PB小于1,就是“破净”。意思是公司的市场总市值(303.8亿)比它账面上所有净资产(家底)还便宜。

打个比方:这就好比一套房子,你估算它里面的家具、装修、地皮加起来值100万,但现在房东只卖73万。安全边际很高,就算生意再差,公司的实物资产也值那个钱。而且公司承诺赚了钱会拿出至少35%来分红,这增加了“压箱底”的吸引力。

估值总结:用今年的烂业绩看,股价不便宜;但用明年的好转预期看,开始有性价比了;最重要的是,它的家底厚实,正在打折卖,资产价值有支撑。

第五部分:未来的“财务剧本”长啥样?——预测数据翻译

详细的预测数字,咱们不看天书,看门道:

总收入:2025年预计430亿左右(今年惨),2026年预计能涨回470亿左右(明年好转)。

净利润:2025年预计就14亿左右(底部),2026年预计能弹到25亿以上(强力反弹)。

关键指标变化:

毛利率:今年被压缩到14%-16%,明年随着新低成本煤矿投产,有望拉升到16%-20%以上。

净资产收益率(ROE):从去年的11.5%猛降到今年的4%左右(赚钱能力骤降),明年有望修复到5%-6%(慢慢回血)。

财务预测总结:一切数据都指向同一个故事——2025年筑底,2026年修复。

最后的大白话总结与“人话”建议

这家公司现在的情况是:

短期感冒发烧(2025年业绩大跌),但家里囤了特效药(新煤矿、新电厂),身体底子也还不错(资产厚、破净),预计明年春天(2026年)就能好利索,重新生龙活虎。

给关注者的“人话”建议:

如果你是短期炒波段的:今年就别碰了,业绩地雷还没完全排完,股价可能没大起色,甚至可能因为季报不好看而难受。

如果你是看中长期价值或拿分红的:

现在这个价位(破净),相当于用七三折买它的工厂、矿井、设备这些硬资产,向下风险相对有限,有安全垫。

你需要的是耐心,等它2026年那些“新武器”真正投产、开始贡献利润。赌的就是它从业绩谷底爬出来的这个确定性。

你可以把它想象成一只“潜伏期”的周期股,现在在周期底部忍受煎熬,布局是为了等待下一个上升周期(自身产能释放+可能行业回暖)的到来。

第二份:淮北矿业2025年2026年业绩预测估值

一句话概括核心故事:

淮北矿业这家公司,2025年是个“蹲下蓄力年”,业绩可能不太好看,股价也憋屈;但2026年是个“起跳爆发年”,新矿、新电厂都起来了,业绩要猛涨。现在是“蹲着”的时候,价格便宜,就等它“跳起来”。

第一幕:2025年 —— “蹲下蓄力”,有点难受但别慌

想象一下,淮北矿业就像个家里有矿(字面意思)的壮汉,但2025年他遇到点小麻烦。

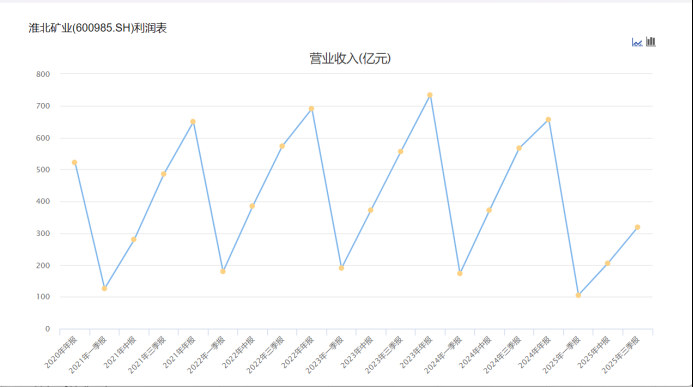

1. 收入与利润(挣了多少钱?)

预测收入:554.64亿元。还是个大数,但增长乏力。

预测净利润:19.83亿元。这是关键!比前一年要腰斩(降大概50%)。

为啥?两大原因:

(1) 矿上事儿多:有个主力煤矿(信湖)停产了,别的矿也得检修,所以煤挖得少了,卖得也少了。

(2) 煤价不给力:市场上煤价跌了,他卖出去的价格自然也低了。“量价齐跌”,就像你工厂产量下降,产品还打折卖,利润能好吗?

2. 每股收益(EPS,你手里一张股票能分多少公司利润?)

0.74元。这个数直接反映了公司赚钱能力下降了。你持有股票,就像合伙做生意,今年生意一般,分到你手里的钱就少了点。

2. 估值(现在买他“贵”还是“便宜”?)

市盈率(PE)15.73倍:意思是,按他2025年这个不太行的利润算,你需要花15.73年才能靠利润回本。这个数比同行平均(12.5倍)高,说明市场觉得他暂时“偏贵”,因为利润太拉胯了。

市净率(PB)0.88倍(年初):这个更重要!意思是,公司的股票市值比它家所有矿、设备、厂房等“家当”的账面价值还要打88折。这就是“破净”——你花1块钱,能买到价值1.14块的资产。说明市场对他的短期表现极度悲观,把股价砸得很便宜,但家底(资产)是实实在在的。

PEG -0.27:这是个成长性指标。负数很难看,因为利润在倒退(没增长),所以这个指标暂时“失灵”了,只说明2025年确实是个低谷。

2025年小结:这壮汉今年感冒了,力气小,赚得少。市场上的人都嫌弃他,把他身价(股价)压得比他的家产(净资产)还低。但如果你相信他只是感冒,不是大病,那现在就是个“捡便宜”的时机。

第二幕:2026年 —— “起跳爆发”,新家伙上场,准备吃肉

熬过2025年,壮汉病好了,还练了新武功,家里添了新家伙,准备大干一场!

1. 收入与利润(挣了多少钱?)

预测收入:595.03亿元,稳步增长。

预测净利润:28.35亿元!重点来了,比2025年暴涨43%!几乎回到了巅峰水平。为啥能V型反弹?三大引擎点火:

(1) 新矿投产(最大王牌):陶忽图煤矿(年产800万吨)要开了!这相当于多了一个巨能干的兄弟。煤的产量预计能从1700万吨跳到2500万吨,暴涨近一半!

(2) 煤价有望回暖:国家“保供稳价”政策托底,冬天大家又要使劲烧煤取暖,预计煤价会从800多涨到900元以上。“量价齐升”,完美反转!

(3) 新电厂发电:自家建的聚能发电厂(2×660MW)2025年底就联机了,2026年全年发电。发的电卖给电网,一年能多挣25亿收入,2亿净利润!等于家里开了个稳定收电费的印钞机。占比从2%升到5%,小钱,不影响大局

(4) 化工业务止血并赚钱:之前亏钱的焦炭、甲醇业务,因为买原料(洗精煤)便宜了,亏得少了。而乙醇(酒精)项目成了黑马,卖得特别好,2026年能贡献25亿以上的收入。

这边预判2026年还是继续亏损,煤价上涨,继续亏,2024年94亿营收,2025年可能在112亿营收,2026年也在115亿附近吧,以前煤化工板块一直亏损,现在即使今年煤价下行这么多,还是在亏损,基本上这个板块不报希望了,有营收没利润,煤化工确实不好做

3. 每股收益(EPS)

1.05元。直接从0.74元跳到1.05元,增长42%!你手里那张股票,能分到的公司利润大大增加了。

3. 估值(到那时候还“便宜”吗?)

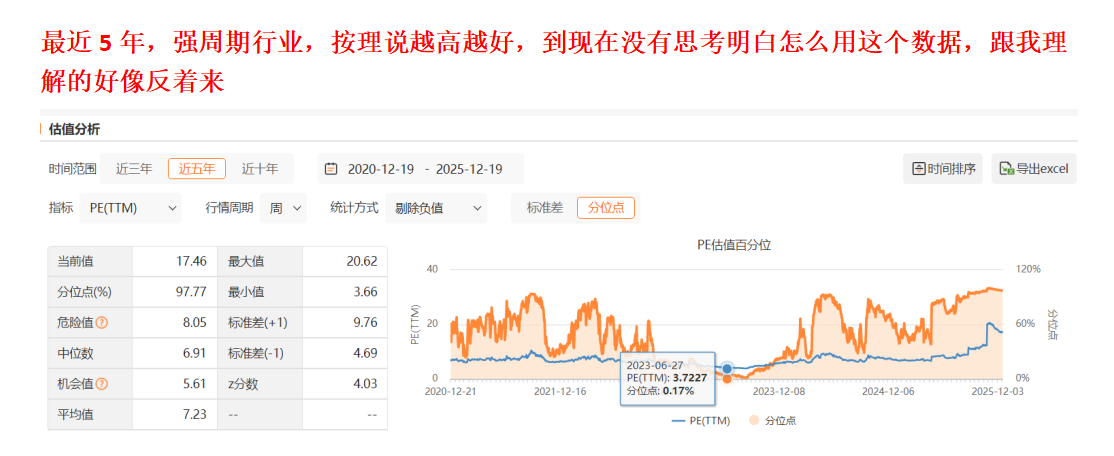

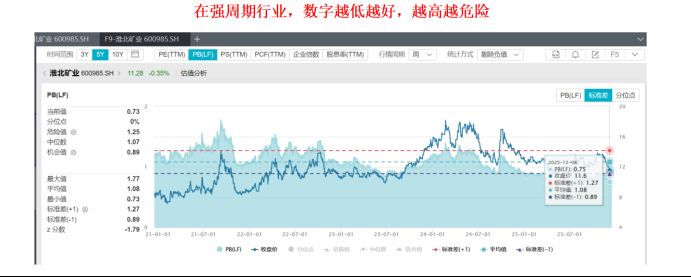

强周期股,越高越好,越是投资的好时候,越低越危险

市盈率(PE)11.00倍:神奇的事情发生了!因为利润增长太快,虽然股价可能会涨,但估值(PE)反而从15.73倍降到了11倍,比行业平均的12.5倍还低。这叫“以成长消化估值”。就像你买了个成长快的小公司,虽然股价涨了,但因为它赚的钱涨得更快,反而显得更便宜了。

PEG 0.26:转正了!而且远低于行业平均的0.4。PEG小于1通常就被认为是“增长被低估了”,0.26简直就是在喊:“我增长这么快,你们给我定价太低了!”

目标价:算了笔账,按行业平均PE(12.5倍)和2026年的EPS(1.05元)算,合理股价应该在13.13元左右。这比现在的股价(假设是11.55元,对应11倍PE)有不错的上涨空间。

2026年小结:壮汉不仅病好了,还吃了仙丹(新矿),买了印钞机(电厂),之前赔钱的买卖也开始赚钱了。家里挣的钱暴增,市场会重新认识他,给他更高的价格(股价上涨)。关键是,即使涨了,算下来还是比同行便宜,性价比超高。

第三幕:这公司的“人设”与“风险”

公司“人设”(核心优点):

1. 家里有货(资产厚):破净(PB<1)说明家底殷实,股价有安全垫。

2. 能下金蛋(有成长):陶忽图煤矿和电厂是明牌的增长点,肉眼可见的未来收入。

3. 会过日子(成本低):它挖煤的成本控制得不错,比很多同行有优势。

4. 大方仗义(高分红):公司承诺每年拿出至少35%的利润给大家分红。2026年如果赚28亿,就能分10个亿,股息率可能超过5%,比存银行划算。

需要注意的“风险”(可能会崴脚的地方):

1. 煤价万一不涨:这是最大变数。如果2026年经济还是不行,煤价涨不到900,那利润可能就没预测的那么美了。

2. 新矿迟到: 陶忽图煤矿要是建设拖拖拉拉,年底才投产,那2026年的产量贡献就打折了。

3. 成本上涨:如果买化工原料的煤价又涨上去了,化工业务减亏的效果会变差。

终极白话总结:

你现在看到的淮北矿业,就像一个被暂时埋没的“潜力股壮汉”。

2025年(明年):他正在“蹲坑”(行业术语叫“蹲下”),因为旧矿检修、煤价跌,表现会很难看,股价也憋屈(估值高、破净)。这是他的至暗时刻,但也是资产最便宜的时候。

2026年(后年):他将全力起跳。新超级大矿+新大型电厂同时发力,利润可能飙升40%以上。一旦跳起来,市场会重新给他定价,股价上涨。而且算算估值,即使涨了还是比同行小伙们便宜,增长潜力也没完全被计价。

所以,用2025年的“低迷和便宜”,去赌2026年确定的“爆发和修复”。

你现在需要判断的是:

第一,你相不相信他2026年能顺利跳起来(项目能否按时投产)?

第二,你能不能忍受他2025年蹲着时的寂寞甚至下跌(短期波动)?

这就好比你在集市上,看到个一脸灰但肌肉扎实的汉子,摊主因为嫌弃他今天没卖出货正低价甩卖。你知道他家里有一车好货明天就到,你是现在捡个便宜,还是等明天他货到了、人都围上来了再买?

第三份:淮北矿业2025年2026年业绩预测估值

淮北矿业2025-2026年“家底”大起底:从“蹲坑守底”到“起跳上楼”,一文看懂矿老板的剧本

说白了,这就像是给一家名叫“淮北矿业”的煤炭公司做了个未来两年的“体检报告”和“发展规划”。

核心结论:先蹲稳,再起跳

2025年:公司口号是“稳住别浪,趴好蓄力”。利润预测从最低19亿到最高42亿都有,但大家比较相信的中间值是33亿左右。这一年主要是“守”,守住基本盘,勒紧裤腰带降成本,等着几个“大招”冷却完毕。

2026年:公司计划“华丽起跳,逆风翻盘”。利润预测区间明显上移,从25亿到夸张的52亿都有,核心预期是明显比2025年好。为啥?因为憋了几个大项目要在这年投产,相当于游戏里憋了半天终于把英雄等出来了。

第一章:各路“算命先生”的预测PK(财务与估值)

这章相当于把市面上所有分析淮北矿业的“大师”(研报)请来,让他们分别算一卦,然后列个表对比。

公司自己立的Flag(经营目标):2025年,营收637亿,净利润33.4亿。这是“官方剧本”。

研报A:算出来2025年净利润约33.8亿,觉得现在股价(假设13.88元)挺划算,相当于用11倍多一点的价钱买它明年的利润。

研报B:算的跟公司目标差不多,32亿,也觉得现在股价便宜(10倍PE)。

研报C(保守派):比较悲观,觉得只有24亿出头,理由是行业不好。

研报D(地板价派):给出了最悲观的预测,只有19.2亿,但也指出估值已经低到地板了(市净率PB才0.8倍)。

研报E(中间派):折中一下,23.3亿。

研报F(调整派):算出来32亿,建议“增持”,就是可以买点。

研报G(乐观派):非常嗨,预测能冲到42.4亿,理由是老矿复产+新矿投产+产业链延伸做得好,大喊“买入”!

总结一下“大师们”的共识区间:

2025年利润:大概在19亿到42亿之间,取个中轴在30-34亿。

2026年利润:明显更高,在25亿到52亿之间,中轴在33-41亿。

他们怎么给公司“定价”?

主要用两种“尺子”:

1. PE尺子(市盈率):看利润。觉得公司作为优质焦煤企业,2025年给12倍PE比较合理,对应目标价13.66元左右。

2. PB尺子(市净率):看家底(净资产)。同行平均家底打8折卖(PB 0.8),觉得淮北矿业家底更厚实,至少应该按原价卖(PB 1.0),对应目标价16.23元。

综合一下,大家认为公司股票比较“公道”的价格区间在13.4元到15.1元。用现在的股价(文中假设13.88元)去比,确实不算贵。

第二章:公司的“底牌”与“在建工程”(项目节点)

光说不练假把式,公司未来能不能起来,得看手里有什么牌。这章就是亮底牌。

2025年目标:除了上面说的赚钱目标,还包括生产1920万吨煤、420万吨焦炭、57万吨乙醇。安全目标是“四个零”,就是啥严重事故都不能出。

三张“王牌”(在建项目):

1. 信湖煤矿(老兵归队):一个年产300万吨的主力老矿,预2026年第一季度复工复产。2025年它还在“养伤”,所以产量上不去。

2. 陶忽图煤矿(新生力量):一个超级大新矿,设计年产800万吨,建设顺利,预计2026年上半年就能投产。这是未来的产量担当。

3. 聚能发电(神队友):建两个大煤电机组,力争2025年底或2026年上半年一起发电。这是为了“煤电联营”,自己挖的煤一部分自己发电用,更稳定,不受煤价波动影响太大。

现实的“骨感”(2025年上半年的压力):

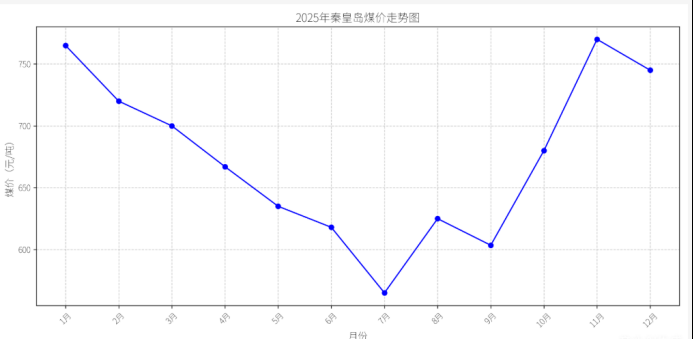

2025年开头确实难,一季度煤价每吨约938元,但到了二季度就跌到了747元。虽然成本也从520元降到了425元,但价格跌得比成本快,导致利润空间被压缩。

上半年总共赚了大约10.3亿,其中二季度只有3.4亿,压力山大。但也正因为上半年基数低,给后面增长留出了“弹性空间”。

第三章:为啥预测差那么多?

这一章解释“大师们”为啥算的卦差别那么大。

分歧的根源在于三个“变量”:

1. 煤价:2025年大家普遍觉得焦煤价格上不去,行业供应多。但对跌多少、何时见底有分歧。2026年随着新项目投产和自己发电消化煤炭,对价格修复更有信心。

2. 产量:2025年老矿(信湖)没复工,新矿(陶忽图)没建好,产量被卡脖子。2026年这两大王牌一出,产量哐哐往上走。

3. 成本:公司喊出“一切成本皆可降”的口号,搞智能化,吨煤成本努力控制在400多元。同时,用化工产品(如乙醇)的利润来对冲煤价下跌的风险。

解读:

2025年:是“蹲稳探底年”。结合公司自己33.4亿的目标和各大机构的中性预测,只要煤价不崩盘,公司靠“稳住生产+狠降成本+化工产品赚钱”这三板斧,实现这个目标区间的可能性比较大。

2026年:是“起跳修复年”。信湖矿老兵归队,陶忽图矿新兵上阵,产量大增,成本摊薄。自己的电厂也发电了,协同效应出来。所以,2026年比2025年好,是大概率事件,利润区间也整体上移了。

第四章:这公司股票值多少钱?(估值与投资逻辑)

这章告诉你,基于以上所有分析,该怎么给它的股票“估个价”。

如果用利润衡量(PE法):给它2025年利润12倍的估值,值13.66元。现在股价差不多就对应11倍多,不算贵。

如果用家底衡量(PB法):同行公司家底都在打8折卖,淮北矿业家底更优质,至少不该打折,按原价(1倍PB)算,值16.23元。这里有“破净修复”(从打折到不打折)的涨价逻辑。

综合公允价值:在几个新项目完全落地前,股价在13.4元到15.1元之间算是公道的。等项目全部投产运行好了,再往16元以上那个目标去努力。

到现在还是没弄明白:市盈率、PCF、企业价值为何会不反着看,有时逻辑是对的,有时不对,比较蒙

其他高级指标:比如企业价值倍数(EV/EBITDA)和市净率(PB)都处在历史低位,意味着估值上有修复空间和弹性,一旦好消息出来,股价反应可能会比较猛。

第五章:小心!前方有“坑”(风险与要盯紧的事)

投资不能光看贼吃肉,也得看贼挨打。这章就是风险提示。

主要风险:

(1) 煤价暴跌(这是最大风险)。

(2) 新矿投产延迟或者投产后不赚钱。

(3) 出安全事故(煤矿最怕这个)。

(4) 化工产品卖不动或者卖不上价。

(5) 国家政策突然收紧。

(6) 进口煤大量涌入冲击市场。

需要重点盯紧的“哨点”:

1. 信湖矿到底能不能在2026年一季度准时复工?复产后产量爬升快不快?

2. 陶忽图矿能不能在2026年上半年准时投产?

3. 聚能电厂那两个机组能不能在2025年底或2026年上半年顺利“双机双投”?

4. 乙醇、碳酸酯这些化工品的价格和销量怎么样,能不能真正起到“稳定器”作用?

第六章:极简总结版(拿去就能用)

2025年(蹲稳年):

(1) 预计赚:19亿 — 42亿(最可能30-34亿)。

(2) 每股收益(EPS):0.71 — 1.35元。

(3) 参考价:13.4 — 15.1元(当前若低于此,可能算便宜)。

2026年(起跳年):

(1) 预计赚:25亿 — 52亿 (最可能33-41亿,比2025年强)。

(2) 每股收益(EPS):0.92 — 1.88元。

(3) 估值更便宜:按预测利润算,市盈率可能只有8到13倍。

最后,用更形象的比喻总结一下:

你可以把淮北矿业想象成一个经验丰富但暂时受伤的“拳击手”(2025年)。

2025年,他正处在战术性蹲防阶段(业绩探底),同时悄悄治疗旧伤(信湖矿修复)、招募重磅新陪练(陶忽图矿建设)、并练习新的组合拳技巧(煤电协同、化工延伸)。

外界(各类研报)对他的状态评估不一,有的觉得他老了(悲观预测),有的相信他宝刀未老(乐观预测)。

进入2026年,伤好了,新陪练就位,新技巧练成,他计划重拳出击(业绩修复上行)。能否真的打出漂亮反击,取决于:

1)市场环境别太差(煤价别崩);

2)治疗和训练计划严格执行(项目准时投产);

3)别在台上自己滑倒(不出安全事故)。

就是把这个拳击手的体检数据、训练计划、比赛日程以及各方教练的点评,给你详细罗列了出来。至于要不要买票看他下一场比赛(投资),就看你是相信他能王者归来,还是觉得英雄迟暮了。