投研笔记之哈尔斯估值:20251221(求打赏&求关注)

$哈尔斯(SZ002615)$ $众鑫股份(SH603091)$ $恒林股份(SH603661)$

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

#家里有钱买啥好# #2024滚雪球之旅# #雪球专刊合集#

第一份:2025年、2026年哈尔斯财务预测和估值

第一部分:未来两年成绩单预测(2025-2026)

简单说,就是看好哈尔斯未来两年能继续稳健增长。增长的动力主要来自三方面:

1. 在泰国开了新工厂:这就像在国内成本高了,去东南亚开个分厂,既能降低成本,又能更好地服务像美国这样的大客户,还能避开一些关税麻烦。主要就是美国客户,贸易战导致的

2. 抱紧了国际大款的大腿:它给国际顶级户外水杯品牌Stanley(史丹利,就是那个网红爆款锤纹杯的品牌)和 Yeti 做代工,关系铁得很,订单稳定。

品牌Stanley(史丹利,就是那个网红爆款锤纹杯的品牌)

Yeti

3. 自己的品牌也开始争气了:不光给人代工,自己的牌子“哈尔斯”、“SANTECO”也越做越好,请了明星(比如王源)代言,在国内卖得不错。

哈尔斯”

“SANTECO”:收购的法国运动户外品牌

但是,各家“算命先生”算出来的具体分数,差别有点大,特别有意思:

他们列了个大表格,咱们挑重点看:

关于“总销售额”(营收):

2025年,大家预测在34.5亿到40.8亿之间。年底算命的(比如国金、国信证券)说得保守点(34亿多),年初算命的(比如海通、国泰君安)说得乐观些(40亿左右)。可能年底的先生们看到了下半年市场有点波动,或者汇率、关税有点小麻烦。

但到了2026年,大家意见很一致:肯定能突破40亿,朝着41亿到49亿的方向奔去。说明困难是暂时的,前途是光明的。

关于“真正赚到手的钱”(净利润):这里分歧最大,是戏眼!

2025年:年初算命的都很乐观,说能赚3.5亿到3.7亿。但年底的国金证券突然泼了盆冷水,说可能只能赚1.44亿,比去年还跌了近一半!为啥?

(1) 因为泰国新工厂刚开张,需要投入大量成本(“产能爬坡”),就像新店开业要装修、培训员工,一开始不赚钱还可能赔钱)

(2) 再加上关税、汇率这些“外部天气”不好。

2026年:所有算命先生又突然高度一致地唱起了赞歌!都说利润会猛增,最乐观的预测(还是那个泼冷水的国金)说能翻一倍还多(涨105%)到2.96亿。其他家预测在3.7亿到4.55亿之间。意思是:2025年的苦是为了2026年的甜,蹲下是为了跳得更高。

关于“每股收益”(EPS):你可以理解为公司每一股股票能帮你赚多少钱。

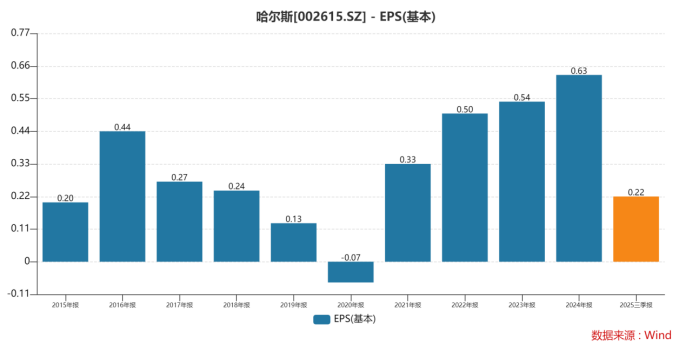

2025年大概在0.58元到0.80元之间。

2026年就涨到0.78元到0.98元了。说明公司赚钱能力在恢复和增强。

小结一下第一部分:2025年可能是个“调整年”或“投入年”,业绩有点压力,特别是利润。但2026年预计会迎来大爆发,销售额和利润都创历史新高。有点像“先苦后甜”。

第二部分:财务健康度检查(毛利率、净利率等)

这部分就像看公司的“身体素质”和“赚钱效率”。

毛利率(卖一件商品能赚多少差价的比例):

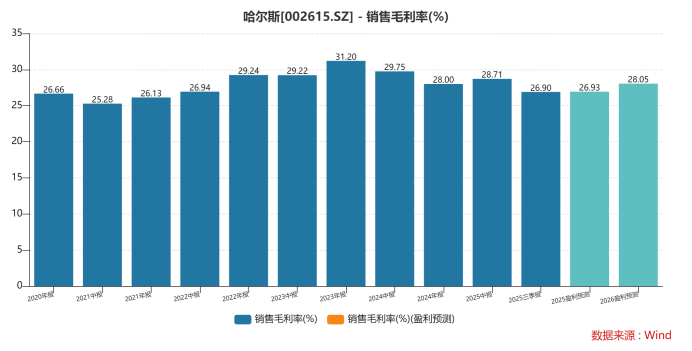

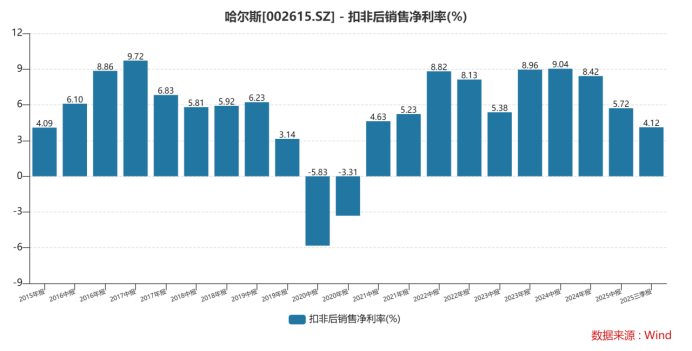

2025年可能小幅下滑(从28%降到26.4%左右),原因还是那几点:泰国新厂初期不经济、关税影响。

自有品牌占到15%的基础盘子,毛利在30%,但净利很低

但2026年预计会回升(到28.2%甚至更高),因为产品结构优化了(自己利润高的品牌卖得多了),规模也上来了。

净利率(扣除所有成本费用后,真正落到口袋里的钱的比例):

波动更大,2025年可能降到4.2%左右(就是因为利润薄了),2026年回升到6.8%以上。

长期看,随着自己品牌越来越值钱(有“品牌溢价”),这个比例有希望提升。

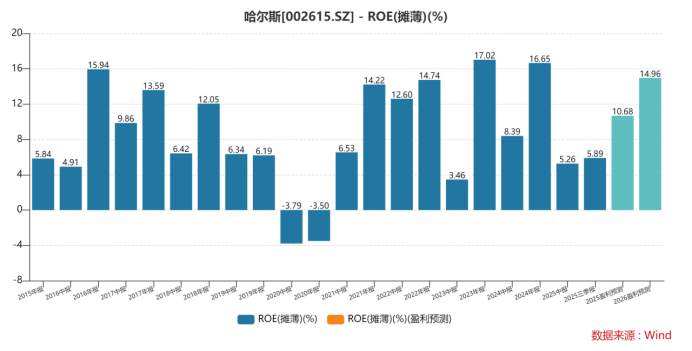

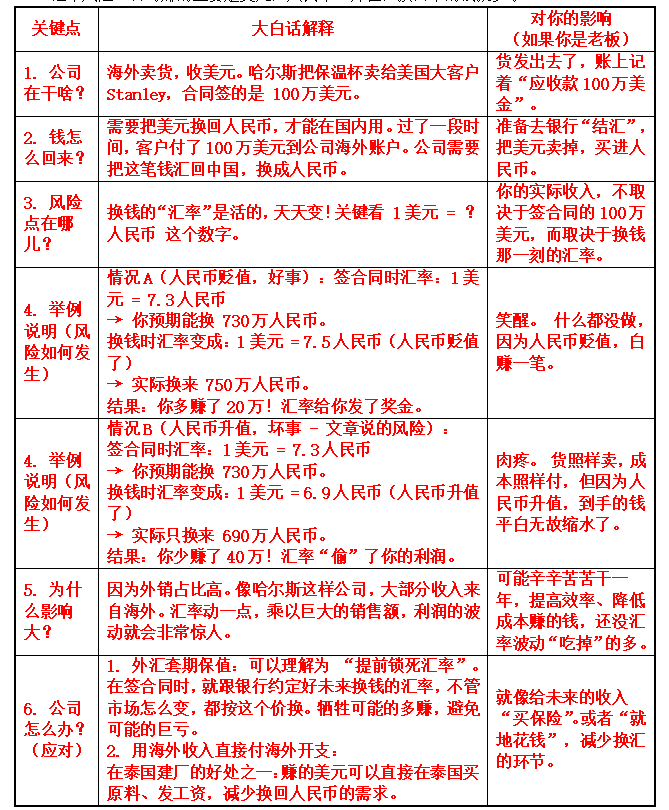

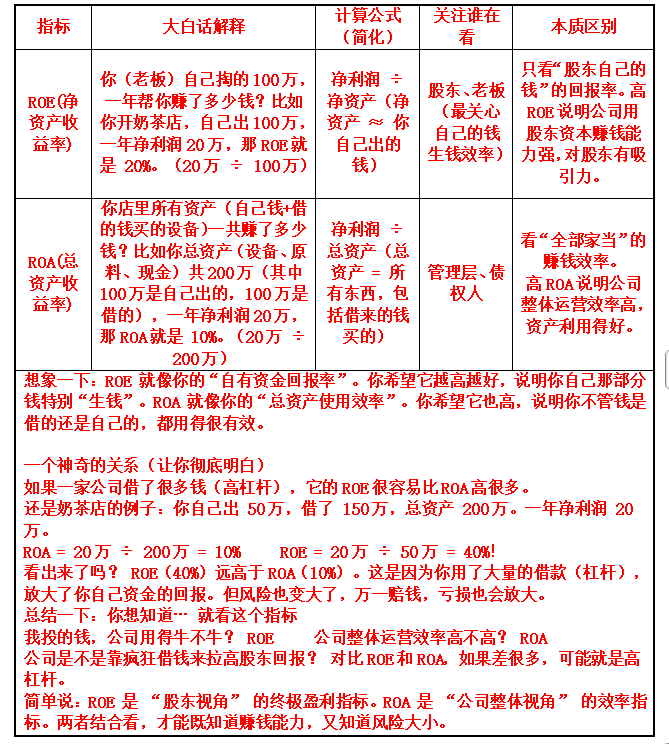

ROE(净资产收益率,就是你投入的钱,公司能帮你赚回多少比例):

这个指标很重要,能保持在15%以上,算是优秀水平,说明公司用股东的钱赚钱的能力很强。

小结第二部分:2025年身体可能有点“虚”(利润薄),但底子好(ROE高),等新工厂运转顺利、自己品牌做起来后,2026年身体会更“壮实”(毛利率、净利率回升)。

第三部分:这公司到底值多少钱?(估值与目标价)

“算命先生”们用两种方法给哈尔斯估了个价:

1. 相对估值法(跟同行比):

主要看市盈率(PE),就是股价和每股收益的比值。

市场普遍愿意给2026年的哈尔斯15倍左右的PE,认可它的成长性。

根据这个算法,国金证券给的目标价是9.52元/股,并喊“买入”。

2. 绝对估值法(算自家账):

这个方法更复杂,叫“自由现金流折现(FCFF)”,简单说就是把公司未来一辈子可能赚的钱,都折算成今天的价值。

算出来的结果是:每股大概值10.36元到13.11元。

注意!提到2025年底的股价大概在7.8元到8.2元之间。

这意味着,根据这个模型,现在的股价可能被低估了,理论上还有上涨空间。

第四部分:未来增长的“发动机”在哪?(核心驱动力)

1. 紧紧抱住国际大客户:给Stanley、Yeti代工,订单稳定。尤其是Stanley的爆款Quencher系列卖得火热,哈尔斯作为核心供应商,跟着吃肉喝汤。

2. 泰国工厂是关键棋子:短期看是成本负担,长期看是“避风港”和“桥头堡”,能规避贸易战风险,贴近北美市场。

3. 自家品牌要崛起:“哈尔斯”和“SANTECO”不再是小透明,在国内市场发力,请明星、做营销。内销的利润率比代工高很多(30%+ vs 27%左右),这块做大了,整体利润就更漂亮了。

第五部分:需要警惕的“坑”(风险提示)

算命不能只说好话,也得提示风险:

1. 汇率风险:公司赚的主要是美元,人民币一升值,换回来的钱就少了。

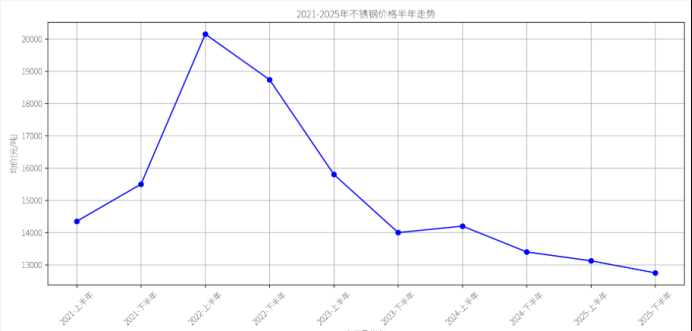

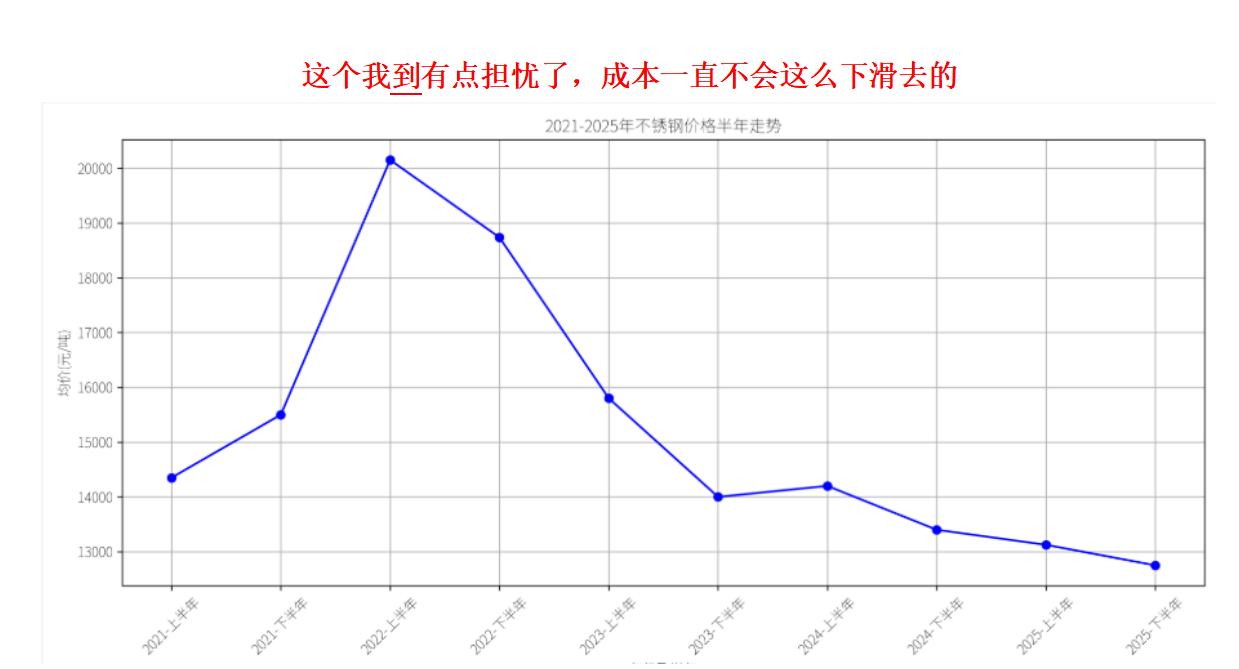

2. 原材料涨价:做杯子的不锈钢等材料涨价,成本就高了。

3. 国际贸易摩擦:虽然有了泰国工厂,但全球贸易政策万一有变,还是可能受影响。

4. 泰国新厂不达预期:如果新厂生产不顺、效率低,不仅不贡献利润,反而会继续拖后腿。

最终总结(大白话版)

你可以把哈尔斯想象成一个正处于“二次创业”关键期的优等生:

现状:它原本给国际大牌代工(OEM),功课做得很好,是“三好供应商”。但现在它不满足于此,一边继续搞好代工业务(基本盘),一边在泰国建自己的新工厂(海外扩张),一边大力推广自己的品牌(转型升级)。

短期阵痛(2025年):建新工厂、推新品牌都要烧钱,所以2025年利润可能不好看,甚至下滑。这就像创业初期大量投入,财报不漂亮。

长期光明(2026年及以后):一旦泰国工厂顺利运转,成本下降;自己的品牌打开市场,利润提升。双重利好叠加,2026年的业绩很可能就会“一飞冲天”,迎来爆发式增长。

投资价值:多家机构的分析认为,它现在的股价可能已经反映了短期的困难,但还没充分体现明年爆发的潜力,所以觉得目前股价有点“便宜”,有上涨空间。

一句话概括:短期承压,长期看好;转型阵痛,静待花开。投资它,需要一点耐心,看中的是它明年乃至更远的未来。

第二份:2025年、2026年哈尔斯财务预测和估值

一句话总览:未来两年,哈尔斯可能要“起飞”了

认为这家做水杯、保温壶的公司(哈尔斯),在未来两年里,生意会越做越大,赚的钱会越来越多,而且现在买它的股票,价格看起来还挺划算。有点像看好一个很有潜力的学生,觉得他明年、后年考试成绩会大幅进步,而且现在的“学费”还不贵。

第一部分:核心成绩单与“身价”预测(业绩与估值)

咱们先看最关键的预测数据,就像看一个人的未来收入预测:

2025年预测:

总收入:大约36.3亿元。想象一下,公司卖杯子卖了这么多钱。

真正赚到手的钱(净利润):大约2亿元。这是扣掉所有成本、税费后,股东们能分到的核心利润。

每股赚多少钱:0.43元。如果你有1股股票,公司这一年为你赚了4毛3分钱。

市场给的“价格”:用市盈率(PE)衡量,是 18.41倍。意思是,市场愿意用公司当年每股利润的18.41倍价格来买它的股票。这个数不算特别高,属于中等偏上一点的水平。

2026年预测(重点看增长!):

总收入:涨到约 43.2亿元,比2025年多19%。生意规模明显扩大。

净利润:猛增到约3.07亿元,比2025年暴涨53.5%!这才是最亮眼的地方,说明赚钱速度比规模扩张还快。

每股赚多少钱:达到 0.66元,也涨了53.5%。

市场“价格”:市盈率(PE)预计降到12倍。为什么赚钱多了,“价格”反而更便宜了?因为股价涨的速度可能跟不上利润暴增的速度,或者市场一开始就给得比较保守,这使得股票看起来更“物美价廉”了。

盈利质量在变好:

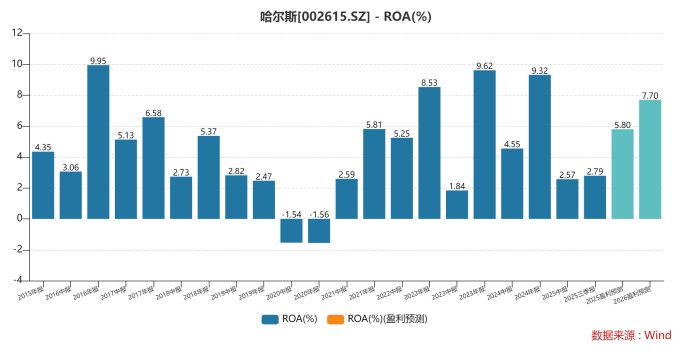

ROE(净资产收益率):从10.38%提升到14.82%。可以理解为,公司用股东投入的100块钱,在2025年能赚10.38元,到2026年能赚14.82元。赚钱能力更强了。

ROA(总资产收益率):从5.3%提升到7.4%。意思是公司用所有的资产(包括借来的钱)来运营,赚钱的效率也提高了。

第二部分:为啥它能增长?驱动因素大揭秘

认为增长主要靠三驾马车:

1. 海外工厂发力,抱紧大客户“大腿”:

(1) 哈尔斯在泰国建了工厂(这是国内同行业里第一个海外基地),这就像在国外开了个“分店”,能更好地接全球的订单,特别是规避一些贸易摩擦的影响。2025年这个“分店”的产量会完全上来。

(2) 它的客户都是国际大牌,比如Stanley(史丹利)、YETI(野地)这些网红保温杯品牌。

(3) 2024年从Stanley和另一个叫OWALA的客户那里接的订单,翻了一倍还多!这些大客户卖得好,哈尔斯作为背后的制造商,订单自然接到手软。未来两年,海外业务是增长的主力引擎。

OWALA

2. 规模效应显现,越生产越赚钱:

泰国工厂刚开始投产时,机器设备要折旧,前期成本高。等产量完全上来了,摊到每个杯子上的固定成本就降低了。就像你开奶茶店,一天卖100杯和卖500杯,店租、人工这些固定成本分摊下来,卖得越多,每杯奶茶的利润空间就越大。

所以,公司的销售净利率(每100元收入能赚多少净利润)预计从2025年的5.51%,提升到2026年的7.10%。这是盈利能力增强的直接体现。

3. “性价比”凸显,股票看起来不贵:

2026年,公司利润增长预期高达53.5%,但预测的市盈率只有12倍。用一个叫PEG的指标(市盈率相对盈利增长比率)来看,2026年PEG只有0.23(通常认为小于1就算有吸引力)。这意味着,市场目前给出的股价,还没有充分反映它未来高速增长的潜力,所以被低估了。

第三部分:路上有啥“坑”?潜在风险要注意

前景虽好,但也不能盲目乐观,也提示了几个“绊脚石”:

1. 客户太集中,一荣俱荣一损俱损:

公司70%的收入来自前五大客户。万一这几个大客户(比如Stanley、YETI)自己卖得不好了,或者全球经济不好大家少买高端杯子了,哈尔斯的订单就会直接受影响。提到,2025年上半年YETI就因为关税问题业绩有压力,这已经是个警示信号。

3. 汇率和原材料价格“过山车”:

汇率:公司85%以上产品卖到国外,收的是美元。如果人民币对美元大幅升值,换回人民币时就“亏”了,会直接吃掉利润。

原材料:杯子主要用不锈钢,这东西价格跟着国际大宗商品价格波动。如果不锈钢价格猛涨,生产成本就上去,毛利率(每卖一个杯子最初的利润空间)就会下降。指出,2025年第二季度毛利率已经因此有所下滑。

3. 新工厂“磨合期”可能比预想的长:毕竟泰国人一直都很懒,管理散乱,效率低下

泰国二期工厂虽然建好了,但如果工人不熟练、生产线不顺,导致产能利用率上不去,那些厂房、机器的折旧费摊下来,反而会在短期内拖累利润。2025年上半年就因为新产能爬坡,净利率有所下降。

第四部分:总结与提醒

核心增长故事:

1. 卡住了好位置:在泰国设厂,是应对国际贸易格局的关键一步,拿到了接全球订单的“优先入场券”。

2. 跟对了“大佬”:绑定国际一线品牌,它们火爆,哈尔斯就跟着忙。同时也在拓展其他有潜力的客户,降低对单一客户的依赖。

3. 越干越会干,越干越赚钱:规模上去后,成本控制更好,利润增长比收入增长还猛。同时股票估值相对合理,没被爆炒。

作为投资者需要盯紧什么:

1. 盯着欧美人的钱包:他们经济好不好,直接决定还买不买那么多高端杯子。要关注大客户们的季度销售数据。

2. 盯着不锈钢价格和人民币汇率:这是影响成本的两大关键变量,就像做生意的“天气”,得时常看预报。

3. 盯着泰国工厂的“产量”:新产能能不能顺利释放,是2026年业绩能否兑现预测的关键。要看公司发的产销快报。

最后再次强调:

预测不等于承诺,市场千变万化。这就像一份非常详细、乐观的“学业潜力评估”,但学生最后到底考多少分,还会受到出题难度(市场环境)、临场发挥(公司管理)等多种因素影响。

第三份:2025年、2026年哈尔斯财务预测和估值

核心结论先来一版(让你心里有数)

简单说就是:不确定性挺大,但路线图画出来了。未来两年赚多少钱,取决于几件关键事儿能不能干成。目前市场预测分歧不小:

2025年:可能赚1.4亿到3.54亿之间。为啥差这么多?因为关键“渡劫”事件(主要是海外新厂爬坡和关税问题)处理得好不好,直接影响利润。

2026年:可能赚 2.7亿到4.29亿之间。大家普遍觉得2026年会比2025年好,是新厂磨合好后开始赚钱的年份。

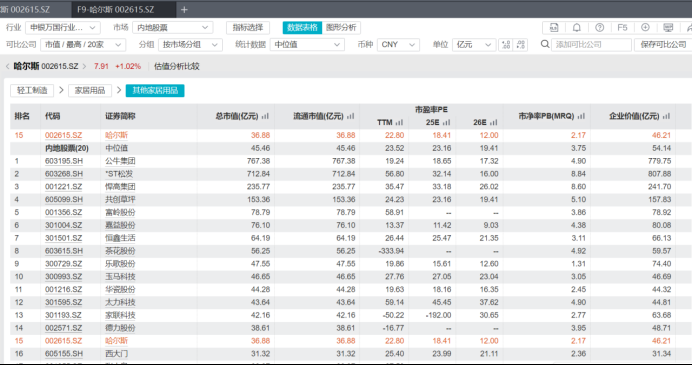

按现在(2025年12月18日)公司总市值大概36.51亿来算:

2025年的市盈率(PE)可能在10.3倍到25.7倍之间晃荡。

2026年的市盈率可能在8.5倍到13.5倍之间晃荡。

跟同行业(比如嘉益股份、苏泊尔)平均市盈率(2025年大概14.7倍,2026年大概12.9倍)一比:

如果哈尔斯2025年赚得少(靠近1.4亿),那它的估值就偏贵了。

如果哈尔斯2025年赚得多(靠近3.5亿),那它的估值就挺便宜,有上涨空间。

到了2026年,大部分情况下的估值都回到或者低于行业平均水平了。

下面开始详细拆解,为啥会这样?

第一章:赚多少钱?各家机构咋猜的?

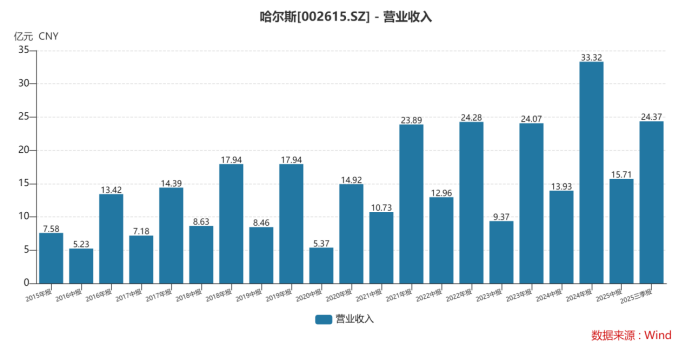

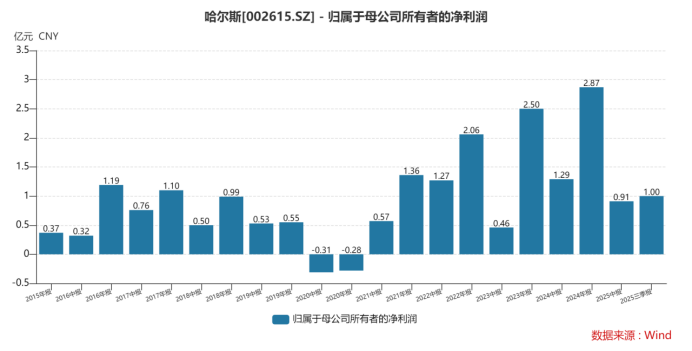

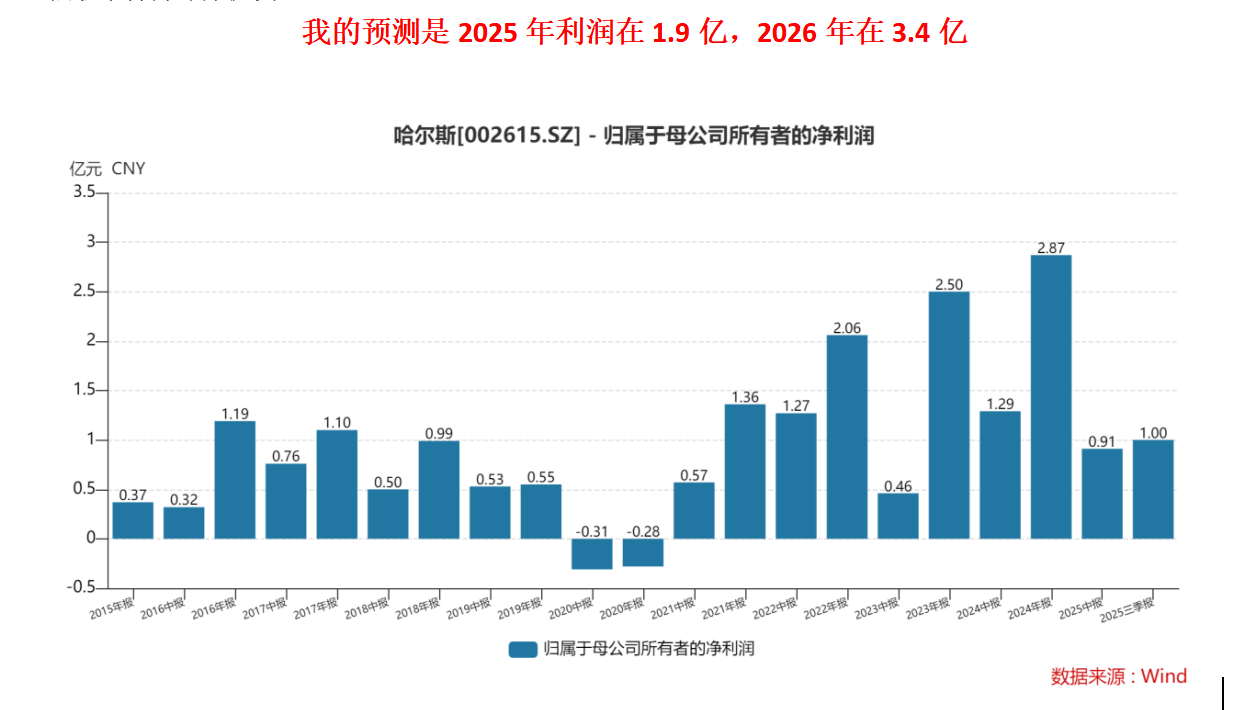

首先,要有个参照物。哈尔斯2024年已经干完了,营收33.32亿,净利润2.87亿。这是起跑线。

然后,看看各大券商和研究机构对未来的“掐算”:

悲观派(觉得麻烦不小):

(1)信达证券(2025年11月):说2025年也就赚1.4亿,2026年好转到3.0亿。

(2)国信证券 & 国盛证券(2025年底):也觉得2025年压力山大,利润大概1.4亿~1.42亿,2026年修复到2.7亿~2.92亿。

他们为啥这么想?主要是觉得公司在泰国新建的工厂(为了应对关税和靠近客户)刚开始运转,效率低、成本高,属于“烧钱磨合期”,会严重拖累利润。

乐观派(觉得前景光明):

公司自己的财务预测模型(2025年4月):画了个大饼,2025年营收40.78亿,净利润3.54亿;2026年营收48.22亿,净利润4.29亿。净利率能恢复到8.6%以上。

海通证券(2025年3月):也觉得不错,预测2025年净利润3.74亿,2026年4.55亿。

他们为啥这么想?认为海外保温杯需求一直很旺(“外销高景气”),而且哈尔斯抱的几条“大腿”——比如高端户外品牌YETI、Stanley、新锐品牌Owala——会给很多订单。只要泰国工厂顺利度过爬坡期,就能大口吃肉。

汇总一下区间(取各家最低和最高值):

2025年:营收34.5亿 ~ 40.78亿;净利润1.40亿 ~ 3.54亿。这差距,快差出两倍了!

2026年:营收43.8亿 ~ 48.22亿;净利润2.70亿 ~ 4.29亿。

净利率:2025年4.2% ~ 8.6%;2026年6.2% ~ 8.9%。(对比2024年大概8.6%,2025年有可能大幅下滑)

第二章:估值算盘怎么打?贵了还是便宜了?

估值就是看你现在买,相当于用多少钱换它未来一年的利润。

如果2025年赚得少(1.42亿):市盈率(PE) = 36.51亿 / 1.42亿 ≈ 25.7倍。比行业平均14.7倍贵不少。

如果2025年赚得多(3.54亿)(不可能达到、初步判断也就是2亿左右)):市盈率(PE) = 36.51亿 / 3.54亿 ≈ 10.3倍。比行业平均便宜很多。

2026年也类似,赚2.7亿对应13.5倍,赚4.29亿对应8.5倍。(初步预测在3.4亿左右)

所以,核心矛盾就来了:你现在买入,到底是买贵了还是买便宜了,完全取决于它2025年最终利润落在区间的哪一头。这就像开盲盒,但盲盒里的东西取决于公司自己的经营。

第三章:为啥大家预测差这么多?分歧点在哪?

点明了几个“命门”,也是未来需要盯紧的:

1. 泰国工厂的“婴儿学步期”:这是最大的变数。新工厂就像新手司机上路,生产效率低、废品率高、供应链没理顺,成本自然居高不下。2024年到2025年前三季度毛利率下降、净利率暴跌到4.1%,主要就是它在“吸血”。这个“婴儿”什么时候能变成“老司机”,决定了成本什么时候能降下来。

2. 美国关税的“达摩克利斯之剑”:哈尔斯很多产品卖到美国。美国关税政策说变就变,万一加税,要么自己吞下成本(利润减少),要么涨价(可能丢订单)。在泰国建厂本来就是为了规避这个风险,但工厂没完全运转好之前,风险还在。

2. “大腿”客户们给不给力:公司深度绑定了几个国际大牌,尤其是Stanley(就是那个网红保温杯牌子)。这些“金主爸爸”的订单量和定价直接决定收入。好消息是,这些牌子自己卖得还挺火,而且公司还在开拓新“大腿”(如Owala)和非美国市场(欧洲、日本等),这是增长的故事。

4. 国内业务“小修小补”:公司自己品牌在国内卖,也在改革,线上做得还行(比如双十一增长了45%),毛利率有所提升。但跟海外业务的大起大落比起来,对总利润的影响暂时没那么大,属于“锦上添花”型。

共识是:2025年是“渡劫”的过渡年,2026年应该能“修复”回来。几乎所有机构都认为2026年利润会比2025年有显著增长。

第四章:三种可能的情景推演

很贴心地设想了三种剧本:

保守剧本(压力山大):

泰国工厂爬坡慢,关税还有扰动。

2025年赚1.4亿左右,2026年赚2.7亿左右。

对应市盈率很高(25倍以上),股价可能不便宜甚至偏贵。

基准剧本(按计划走):

泰国工厂逐步上正轨,问题一点点解决。

2025年赚3.54亿,2026年赚4.29亿(用公司自己的预测模型)。

对应市盈率很低(10倍左右),股价就显得有吸引力。

乐观剧本(一帆风顺):

泰国工厂超预期快速成熟,大客户订单爆量,新市场开拓顺利。

2025年赚3亿以上,2026年赚3.74亿以上。

估值同样具有优势。

第五章:投资这玩意儿,该咋看咋操作?

给出了一个“操作框架”:

1. 别猜,要“看”:不要赌它一定能达到高利润。关键是密切跟踪季度和经营数据,寻找拐点信号。比如:

(1) 泰国工厂:关注它的“良率”(生产合格品的比例)、“单位成本”有没有逐季改善。

(2) 财务数据:关注单季度的净利率是否止跌回升。特别是2025年四季度和2026年上半年的数据。

(3) 订单:关注新客户(二梯队)的订单有没有真的进来,非美国市场的销售有没有起色。

3. 动态调整:如果看到工厂爬坡顺利、成本下降的迹象,利润预期就可能上修,那时候股价可能就有反应。可以采取“跌多了买点,确认好转了再加点”的策略。

3. 风险意识不能丢:时刻记住那几把“剑”——美国关税再出幺蛾子?泰国工厂就是扶不起来?某个大客户突然削减订单?这些都会让故事变糟。

总结陈词(终极白话版)

哈尔斯现在处在一个“短期阵痛换长期空间”的节点上。

短期(2025年):因为要在泰国开新厂(应对风险和贴近客户),这个厂刚开始啥都贵,严重拖累公司利润。所以2025年赚钱能力可能会大幅下滑,导致股价看起来不便宜。这是“阵痛期”。

长期(2026年及以后):如果这个新厂熬过了学习期,效率上来了,成本降下去了,那么它就能更好地服务国际大客户,接更多订单。同时,美国关税的威胁也因本地生产而降低。这时候,利润就会大幅反弹,公司估值就会显得很便宜,股价上涨空间就打开了。

所以,对于关注它的人来说:

今年的核心任务不是预测,是观察。重点盯住“泰国工厂的生产报表”和“公司每个季度的利润率变化”。一旦有证据表明“阵痛”在减轻,“康复”在开始,那么可能就是机会来临的信号。在此之前,需要耐心,并承受不确定性带来的波动。

这就好比投资一家正在扩建旗舰店的餐厅:装修期间(泰国建厂)营业额下降、噪音大(利润差),但一旦装修完开业,位置更好、环境更佳(规避关税、成本降低),可能客流量和利润都会上一个新台阶。你现在要判断的是,它的装修团队靠不靠谱,能不能按时按质完工。就是帮你分析装修可能遇到的各种问题和成功后的蓝图。