投研笔记之西麦食品估值:20260101(求打赏&求关注)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

#家里有钱买啥好# #雪球专刊合集# #2024滚雪球之旅#

第一份:2025年、2026年财务预测和估值

西麦食品——一碗燕麦片的“逆袭”与“狂飙”

想象一下,你每天早餐吃的那碗燕麦片,它背后的公司正在上演一场精彩的“逆袭+狂飙”大戏。西麦食品,就是这场戏的主角,中国燕麦片市场的“老大哥”。下面咱就聊聊,为啥机构这么看好它,觉得它2025、2026年能赚大钱。

第一部分:核心逻辑——天时、地利、人和都齐了!

总纲一句话:西麦现在占尽了“好产品 + 全渠道 + 低成本”三大便宜,业绩刚要开始猛涨,就像赛车在弯道后准备全力加速了。

拐点已到,数据为证:

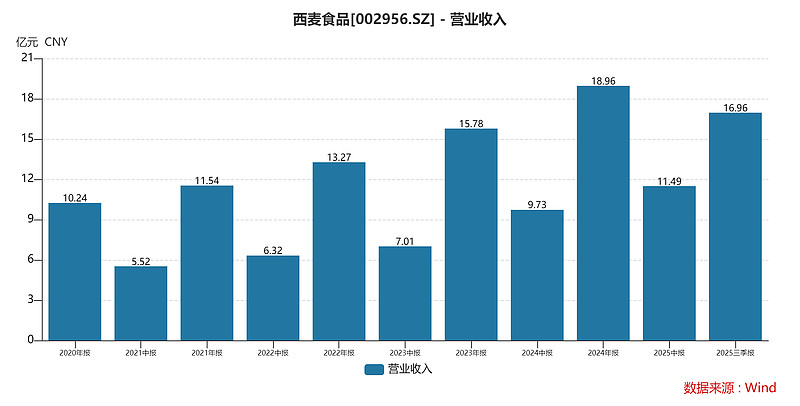

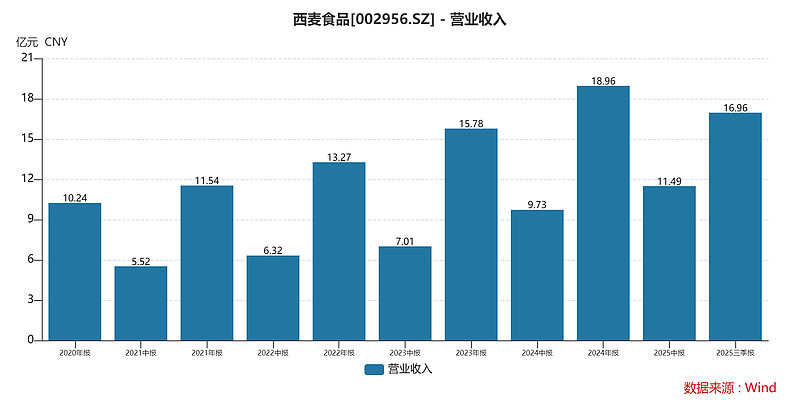

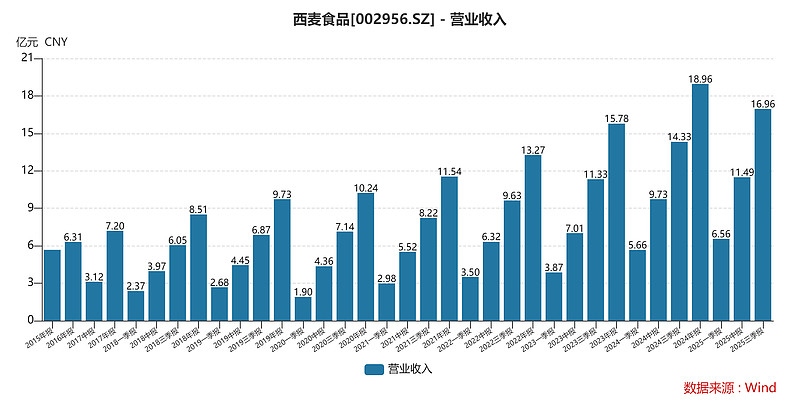

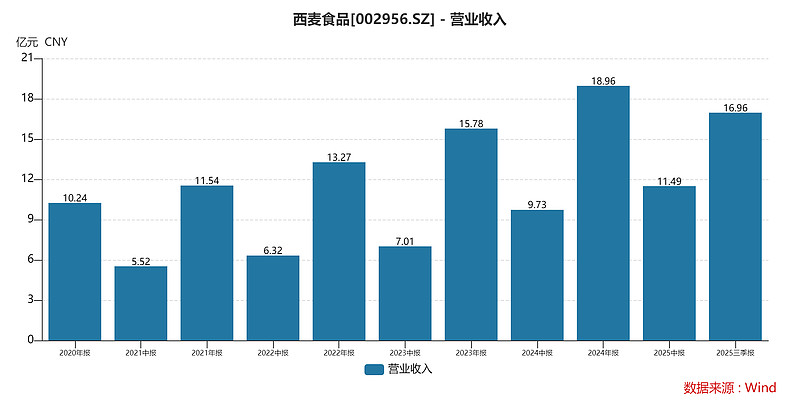

营收:2025年前9个月,就干了17个亿,这已经比2023年全年都多,快赶上2024年全年了。说明生意越来越红火,增长势头很猛。

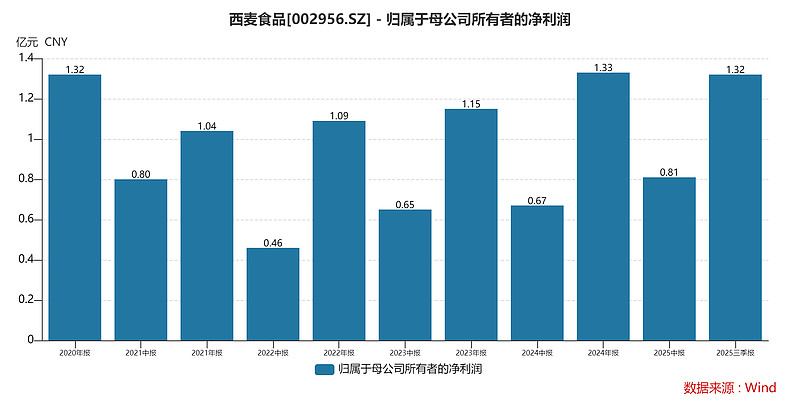

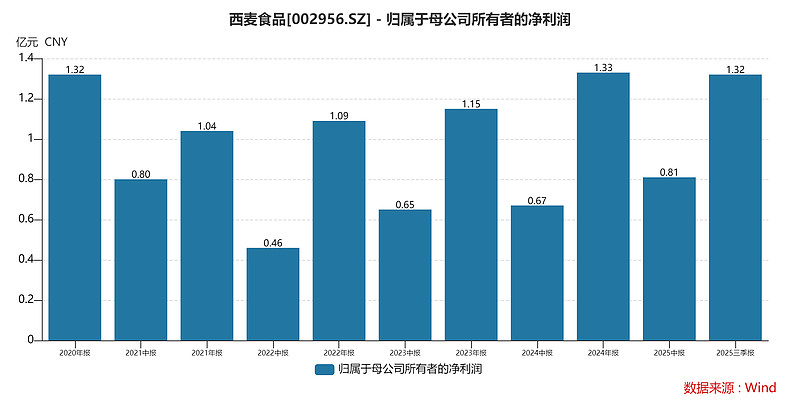

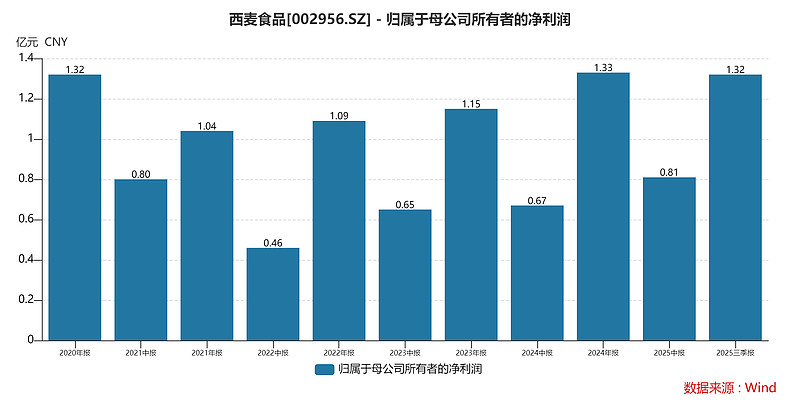

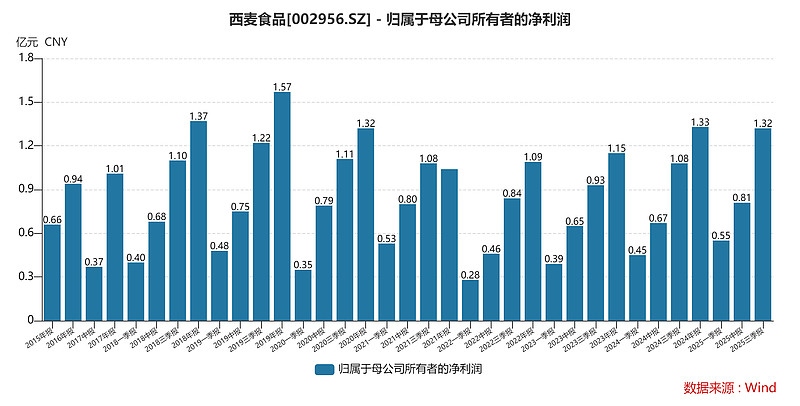

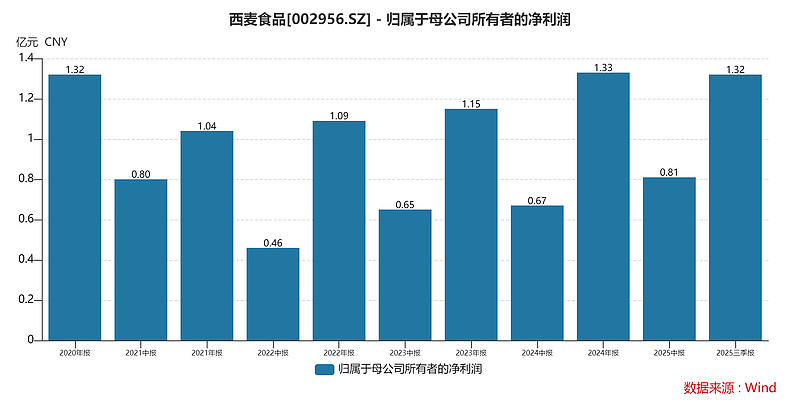

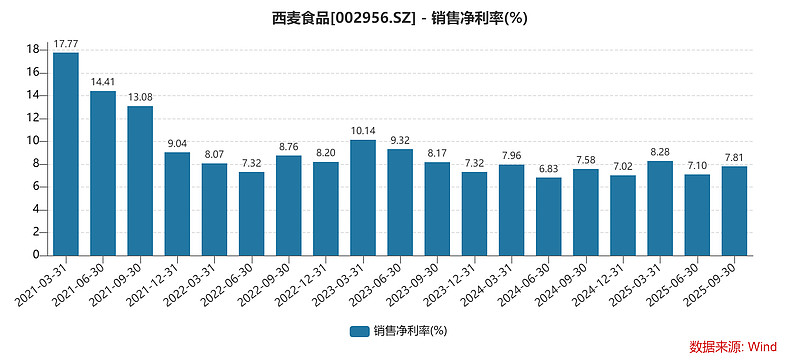

利润:前9个月净赚1.33亿,和去年一整年赚的一样多!关键是赚钱能力变强了:每卖100块钱,能赚的利润从去年的7块多,提升到了接近8块。

为啥更赚钱了?因为卖的东西更“高级”了(后面细说),而且最主要的原料——燕麦粒,降价了!成本一下来,利润空间就大了。

2. 量价齐升的“赚钱组合拳”:

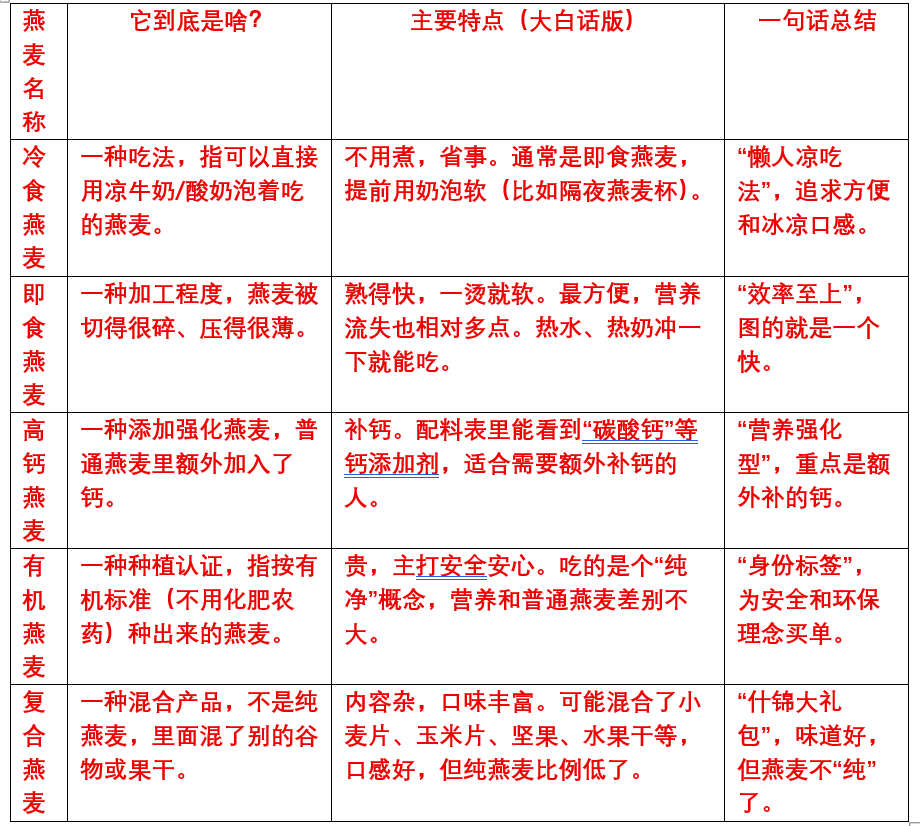

“价升”(卖得更贵了):以前大家主要买纯燕麦,现在更爱买复合燕麦片(里面加了坚果、水果干等)。这玩意儿利润高,现在已经成了西麦最赚钱的产品。他们还搞了“燕麦+”系列,比如加红参、黑芝麻,听起来就更养生、更高级,自然能卖得更贵。

“量增”(卖得更多了):

线上爆火:在抖音上卖疯了!2022年卖1.7亿,2024年就卖到快4.7亿,翻着倍涨。抖音成了推新品、吸引年轻人的主战场。

线下通吃:一方面,在“零食很忙”这类平价零食店卖得特别好,增长近50%;另一方面,成功打入了高端超市“山姆会员店”。从街头小店到高端商场,全渠道覆盖,男女老少通吃。

3. “成本红利”这块大馅饼:

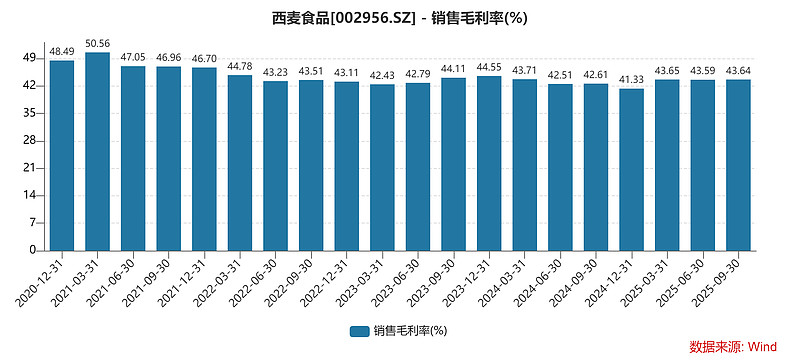

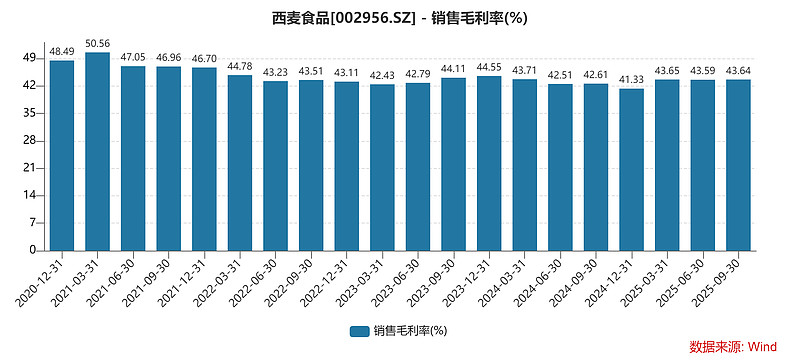

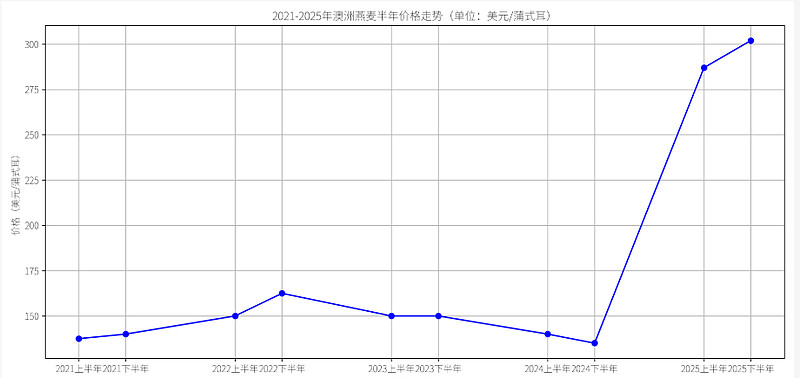

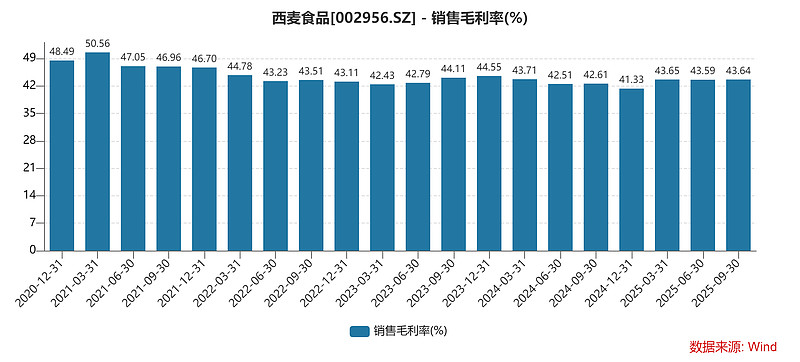

做燕麦片,最大的成本就是燕麦粒。现在澳洲燕麦大丰收,进口价降了超过10%,正是成本最低的时候。这也是今年最大的利润降幅,毛利直接提升1%

西麦作为行业老大,采购量巨大(占了全国澳洲燕麦进口的两成),有很强的议价权,能稳稳地吃到这波“成本下降”的红利。这直接转化为更高的毛利率,让利润增长比收入增长还快。

4. 戴维斯双击(股价和业绩一起涨)的潜力:

机构预测未来两年利润年增速能超30%,比卖瓜子(洽洽)、卖零食(三只松鼠)的同行都快。

现在市场给它的估值(市盈率)还不算高,没完全反映出它“成本降、产品升”带来的利润暴增潜力。等业绩真的大幅兑现,市场愿意给它更高的估值,股价就可能迎来“业绩涨 + 估值涨”的双重上涨。

第二部分:家底与江湖地位——龙头老大的底气

1. 历史表现:稳健的“长跑选手”

从2019年到2024年,营收几乎翻了一倍,每年都在稳步增长。特别是最近两年,增速加快到18%-20%,说明踩对了节奏。

2025年前三季度净利润追平去年全年,是最大的亮点,证明“赚钱能力修复”不是纸上谈兵,是真金白银的数据。

2. 行业格局:“双雄争霸”,西麦领先

中国燕麦片市场,基本就是西麦和桂格的“二人转”。2024年,西麦市场份额26%,稳坐第一,比老二桂格高了近8个百分点。

行业集中度在提高,龙头吃掉的份额越来越多,小品牌日子更难过了。

3. 为什么燕麦生意有前途?

给老年人:老龄化社会,需要控糖、降脂的健康食品,纯燕麦是刚需。

给年轻人:当代餐、当健康零食,各种花式复合燕麦和冷食燕麦火了。消费场景从早餐拓展到了下午茶、夜宵。

西麦的护城河:它是A股里唯一一家从种燕麦到卖燕麦全链条自己搞的公司。这意味着成本控制力极强,原料涨价时扛得住,原料降价时赚得多。渠道上也实现了“线上线下全网罗”。

第三部分:业务“三板斧”——怎么赚钱的?

可以把西麦的产品看成三个“赚钱机器”:

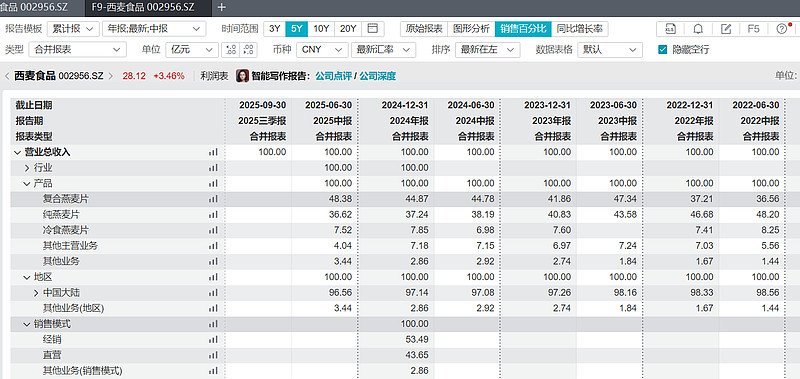

1. “利润引擎”——复合燕麦片(占45%):

这是现在最赚钱、增长最快的。就像手机里的“旗舰机”,毛利最高(接近47%),而且还在提升。靠“燕麦+养生食材”的新品和抖音直播带货,卖得又贵又好。

2. “现金牛”——纯燕麦片(占37%):

这是基本盘,增长稳定。就像“经典款手机”,需求稳定,主要靠老年人和健康刚需人群。他们通过推出“有机燕麦”等高端款,保持利润稳定。

3. “潜力股”——冷食燕麦片等(占8%):

主要卖给年轻人当零食、配酸奶吃。虽然现在利润薄点,但在零食店渠道增长飞快,未来规模上来后,利润会改善。

渠道就是它的“高速公路网”:

抖音是“品牌宣传高速路+销售快车道”。

零食量贩店是“下沉市场毛细血管”,深入县城乡镇。

山姆会员店是“品牌形象高架桥”,进入高端市场,提升品牌档次。

这三条路一起跑,货才能卖得又多又广。

第四部分:未来两年详细预测(重点!)

机构根据上面的分析,给出了非常具体的“成绩单”预测:

1. 营收预测:

2025年:预计总营收22.83亿元,比2024年增长20.4%。

2026年:预计总营收27.56亿元,再增长20.7%。

怎么做到?主要靠复合燕麦片(预计2025年增28%)和冷食燕麦片(预计2025年增25%)带动。纯燕麦片保持稳健增长(8-10%)。

2. 利润预测(更关键!):

2025年:预计净利润 1.90亿元,暴增42.9%!

2026年:预计净利润 2.48亿元,再增30.5%!

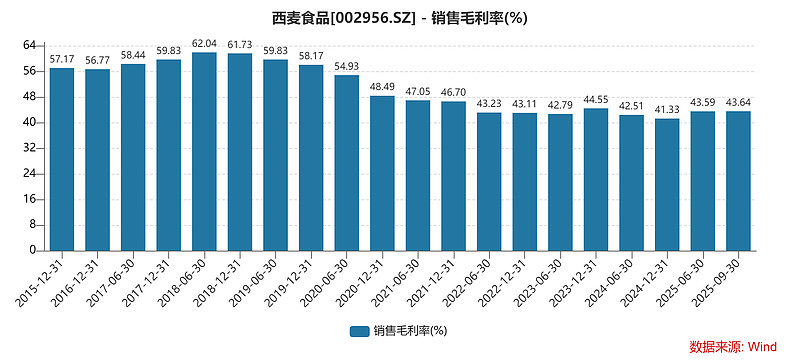

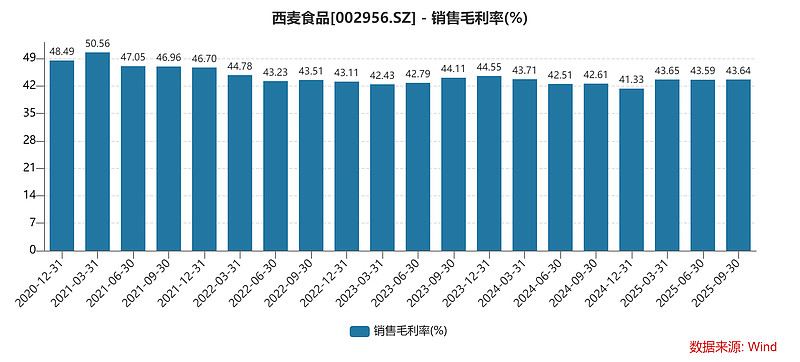

为什么利润增长比收入快那么多? 就是因为前面说的“成本降 + 产品结构升级”。预计毛利率会从2024年的41.3%,提升到2025年的44.2%和2026年的44.8%。每卖100块,多赚3块钱。

简单算个账:

2024年,营收18.96亿,赚1.33亿。

2026年预测,营收27.56亿,赚2.48亿。

营收增长45%,利润增长86%!这就是“量利齐升”的魅力。

第五部分:万一有风险呢?& 到底值多少钱?

1. 三种可能性:

乐观情况(考了90分):成本降得更多,新品卖爆了。2026年利润可能冲到3.25亿。

中性情况(正常发挥考80分):就是我们上面预测的,利润2.48亿。这是机构认为最可能实现的。

悲观情况(没考好得60分):行业打起价格战,成本又涨了。那2026年利润可能只有1.7亿。但即使这样,也比2024年强,说明公司有安全垫。

2. 敏感性测试(哪些因素影响大?):

原料价格:影响最大!燕麦粒采购价如果能再降5%,利润就能多出2500万。

产品售价:最怕打价格战!如果因为竞争被迫降价1%,利润就会减少1700万。所以,维护品牌和产品差异化,不陷入低价恶性竞争,至关重要。

3. 估值与目标价:

跟卖坚果的洽洽、卖零食的三只松鼠等公司比,西麦的估值(市盈率)稍微高一点。

机构认为这“贵得有道理”:因为你是全产业链龙头,增长更快(利润年增30%+),在健康赛道里地位稳固。

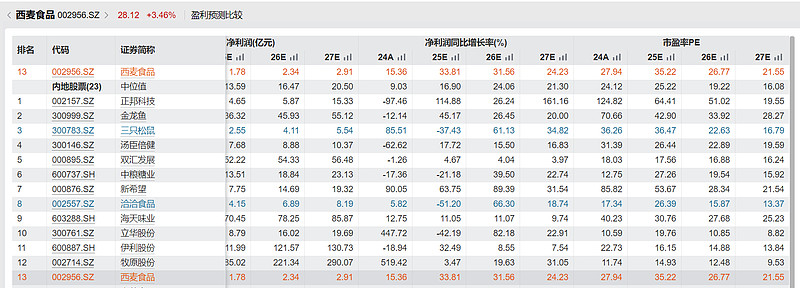

基于2026年预测利润2.48亿,机构给它25倍的估值,算出来目标股价在27.5元到28元之间。并给出了“买入”的建议。

总结一下:

你可以把西麦食品想象成一个武功高强的大厨:

1. 内功深厚(全产业链):自家有菜地(原料),成本控制一流。

2. 菜谱升级(产品结构):不再只卖白粥(纯燕麦),推出了豪华海鲜粥(复合燕麦)、冰粥(冷食燕麦),利润更高。

3. 开店策略牛(全渠道):既在美食街摆摊(零食店),又在抖音开直播(线上),还进了五星酒店(山姆会员店),客源滚滚来。

4. 正好赶上好时候(成本下降):今年粮食大丰收,买菜便宜了。

现在,这位大厨刚刚秀出前三季度的亮眼成绩单(2025Q3数据),证明自己的新策略非常成功。机构和食客(投资者)们都认为,他接下来两年(2025-2026)的生意会越来越火,赚的钱会大幅增加。

第二份:燕麦食品2025年、2026年财务预测和估值

西麦食品未来两年“成绩单”预测:燕麦巨头要更会赚钱了,现在买入划算吗?

一、核心预测:未来两年,赚钱又快又多

简单粗暴总结:西麦这家“店”,未来两年生意会越做越大,而且利润涨得比营业额还猛,变得更会赚钱了。

1. 2025年预测:

营业额(卖了多少钱): 22.85亿元。比今年(2024年)要多挣大概20%。相当于你家小卖部去年挣100块,明年能挣120块。

净利润(真正落到口袋里的钱): 1.78亿元。比今年要多赚36%!这个增速比营业额增速高,说明不仅卖得多了,每笔生意赚的也多了。

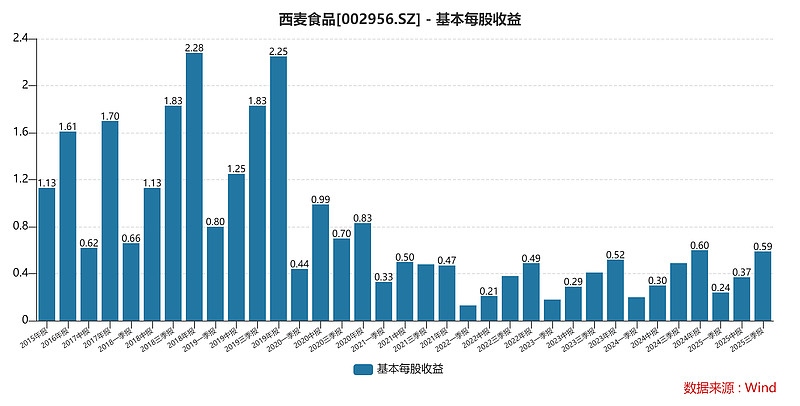

每股收益(每份股份能分到的利润): 0.80元。

2. 2026年预测(后年):

营业额: 27.24亿元。比2025年再多挣19%。

净利润: 2.34亿元。比2025年再多赚31%。

每股收益: 1.05元。

划重点:利润增速(31%-36%)持续高于营收增速(19%-20%),这说明公司的“赚钱效率”在提升,好比一家店不仅客人多了,而且客人买的东西更贵、利润更高了。

二、为啥它能越赚越多?三大法宝

专家们认为西麦业绩能增长,主要靠下面三招:

法宝一:产品升级,卖更贵的“高级货”

以前主要卖朴素的纯燕麦片,现在大力推“复合燕麦片”,里面加了很多坚果、水果干、奇亚籽什么的。这类产品毛利率更高(超过45%),就像奶茶店卖普通奶茶和卖加了顶级配料的高端奶茶一样,后者更赚钱。

纯燕麦片

复合燕麦片

2026年还要推“食养”系列新品,比如黄芪人参山药粉、燕窝肽杏仁七白粉这些听起来就很养生、很高级的东西。试卖反响不错,有望成为新的增长点。

法宝二:开辟新“卖场”,线上线下一起火

线上:在抖音上卖得特别火,增速超过50%,成了线上增长引擎。

线下:除了传统的超市(KA),还成功打入了很火的“零食量贩店”(比如零食很忙、赵一鸣这种),以及美团买菜、叮咚买菜等“即时零售”渠道,这些新渠道增长都超20%。

特别提一下:高端会员制超市山姆,西麦的高蛋白燕麦粥、有机燕麦片已经在2025年第四季度上架了,预计2026年会卖得更好。能进山姆,本身就是对品质的认可,也有利于提升品牌形象。

法宝三:成本控制,“进货”便宜了

燕麦是主要原料。2025年采购燕麦的成本预计会下降,这就直接省钱了。:这燕麦价格不是已经在涨了吗

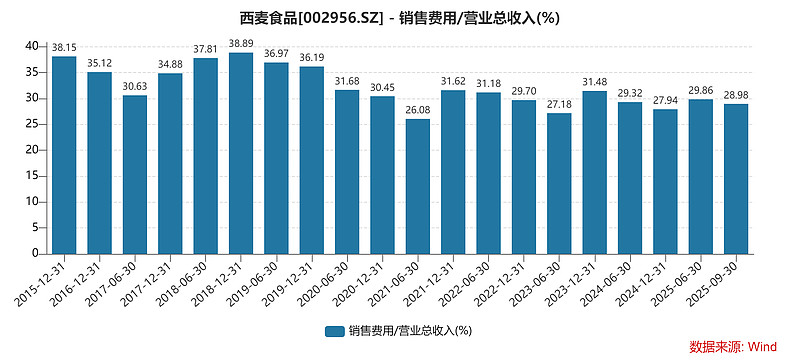

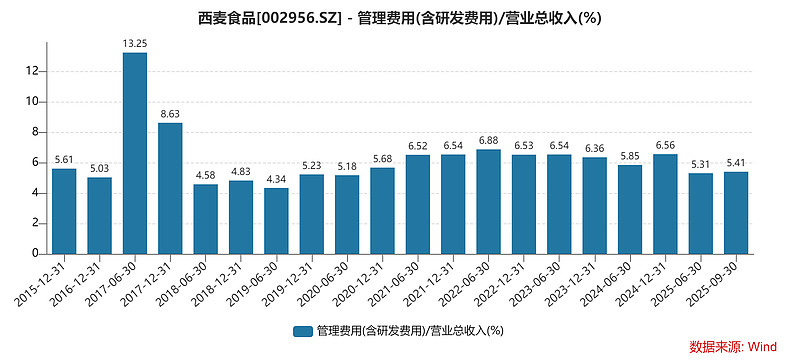

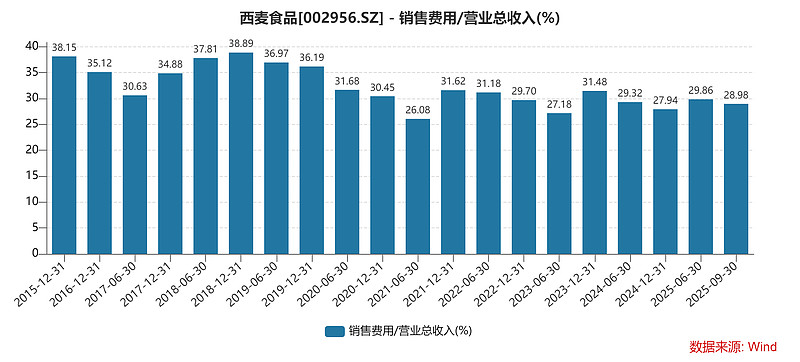

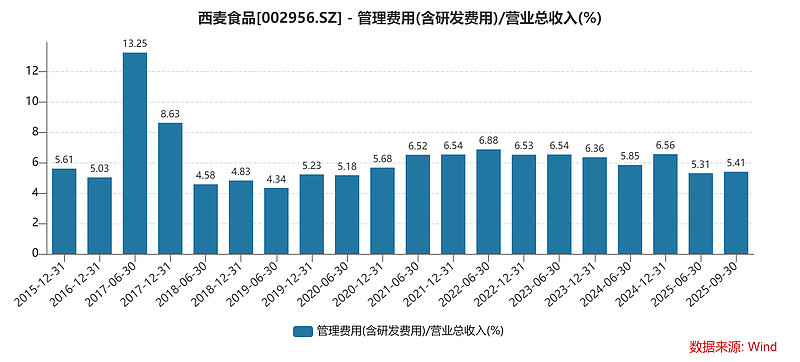

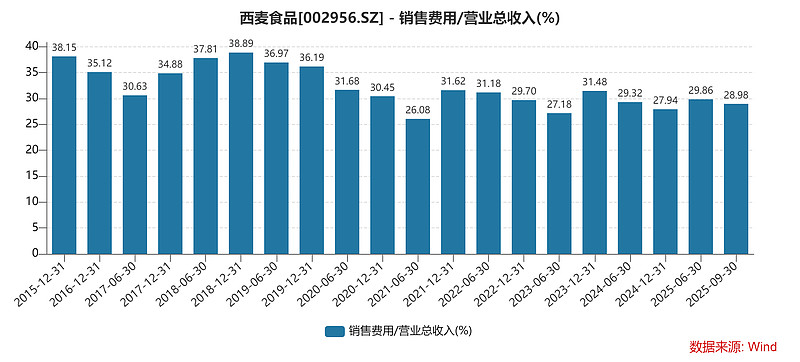

随着生意越做越大,规模效应显现,一些固定费用(比如管理费)摊薄了,销售费用率(打广告、做促销花的钱占营业额的比例)也有所下降。销售费用占比最近这几年一直在27%左右,管理费在5.5左右

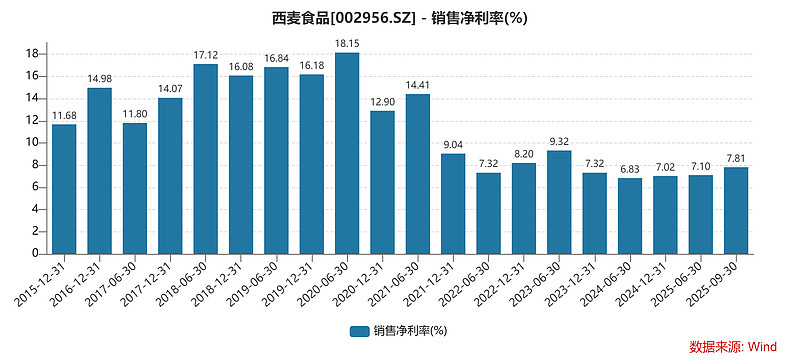

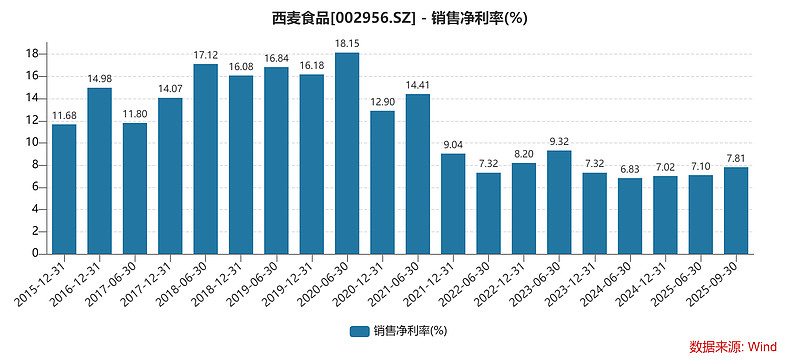

结果就是:公司的净利率(净利润÷营业额)从2024年的7.02%,预计提升到2025年的7.79%,再到2026年的8.59%。可别小看这1个多点的提升,对于这么大营业额的公司,意味着多赚了好几千万的纯利。:毛利提升了0.5%,管理费降低0.5%,销售费用没变

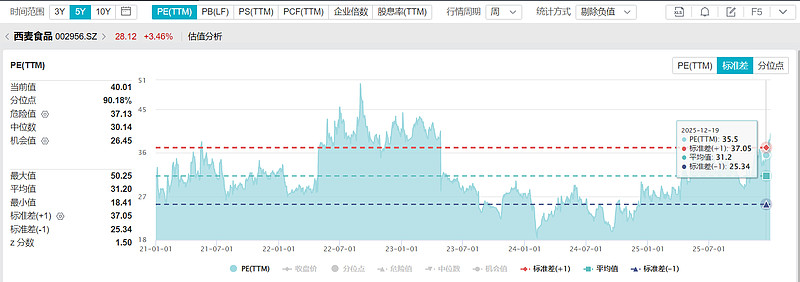

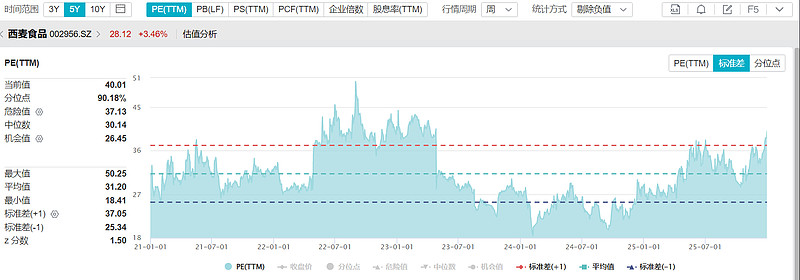

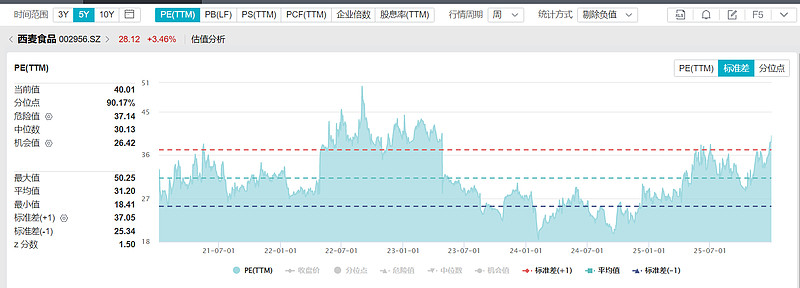

三、现在买它的股票,算“贵”还是“便宜”?(估值分析)

这部分可能有点绕,但你只要理解两个核心概念:

PE(市盈率):可以简单理解成“回本年限”。假设公司赚的钱全部分红,你投资它多少年能靠分红回本。比如PE=35,理论上需要35年。

PEG:这个指标更聪明,它把增长考虑进去了。PEG = PE ÷ 净利润增长率。通常认为PEG=1算合理,小于1可能算便宜,大于1可能算偏贵。

西麦的“身价”变化:

2025年:预测PE是35.22倍,对应36%的利润增长,算下来PEG= 1.04。略高于1,说明市场因为它增长快、是行业龙头(燕麦市场占有率26%,行业第一),愿意给它一个稍高的价格,算是一种“成长溢价”。

2026年:预测PE降到26.77倍,对应31%的利润增长,PEG=0.85。小于1了!这说明,到了2026年,即使股价可能涨了,但由于公司赚的钱增长得更快,它的估值反而显得更“实惠”了,高增长正在消化高估值。

横向比比价:整个休闲零食行业,平均PE大概在17倍左右。西麦的估值(35倍、26倍)明显高于行业平均。这是因为西麦身处一个“健康消费”的好赛道(燕麦行业规模每年增长14%),而且它是这个细分领域的老大,享受了“龙头溢价”,就像班级里的第一名通常更受关注一样。

四、不能光看好处,这些“雷”也得小心

投资没有稳赚不赔,西麦前面也有几个坑需要跨过去:

1. 食品安全(最大雷区):万一吃出问题,品牌信誉瞬间崩塌,产品下架、没人敢买,业绩预测立马作废。这是食品企业的命门。

2.燕麦价格波动:现在进货便宜是好事,但万一2026年全球燕麦涨价(受天气、战争、汇率影响),成本压力就来了,会吃掉不少利润。

3. 同行竞争太卷:零食行业永远在打仗。如果竞争对手疯狂降价促销,或者砸更多钱打广告抢市场,西麦为了应战,可能不得不牺牲利润,导致赚得没预想的多。

4. 广告费会不会打水漂:公司这几年在市场推广上投了不少钱(销售费用率接近30%)。如果钱花出去了,但新产品没推起来,或者广告没效果,这些高额费用就会变成拖累,让净利润增长不及预期。

五、总结与大白话展望

总的来说,专家们对西麦食品未来两年的画像是这样的:

1.成长性不错:生意每年能以20%左右的速度扩大,而真正到手的利润能以超过30%的速度增长,说明它正在从一个“燕麦片卖家”升级为一个“更会赚钱的健康食品公司”。

2. 估值先高后合理:目前市场因为看好它的成长,给了它一个不算便宜的价格(2025年PE 35倍)。但随着它真的把利润做上去,这个价格会显得越来越合理,甚至有点吸引力(2026年PEG 0.85)。

3. “老大”有特权但也有压力:作为燕麦片行业老大,它有好产品、能进好渠道、有品牌知名度,这是它的护城河。但老大的位置也意味着所有人都盯着它,食品安全不能出错,竞争不能掉以轻心。

最后一句大实话:

所有这些预测,都是基于目前能看到的信息做的“沙盘推演”。现实世界千变万化——经济好坏、大家还爱不爱吃燕麦、有没有更火的健康食品出现……都可能改变最终结果。估值数字更是随着股民们每天的心情(市场情绪)上蹿下跳。

第三份:2025年2026年财务预测和估值

第一部分:核心结论

简单一句话:机构们普遍看好西麦食品未来两年,觉得它能赚钱,而且赚得比现在多不少,所以觉得它股票也该更值钱。

1. 未来两年的“赚钱计划表”(盈利预测):

2025年: 预计能卖出22.5亿到24.5亿的东西,最后落到老板兜里的纯利润大概在 1.7亿到1.86亿。

2026年:预计卖得更多, 26.5亿到31.1亿,老板的纯利润能涨到2.24亿到2.5亿。

取个中间值(稳健估计): 2025年收入约23亿,赚1.8亿;2026年收入约27亿,赚2.3亿到2.4亿。

2. 为啥能多赚钱?(盈利动能):分析师们列出了几个“助推器”:

行业还行:吃燕麦的人慢慢在变多,市场这个大蛋糕在缓慢变大。

地盘抢得多:西麦是行业老大(占26%市场),还在继续从竞争对手(比如桂格)那里抢顾客。

卖贵的东西多了:以前主要卖简单的纯燕麦片,现在多卖那种加了水果坚果的“复合燕麦片”和“冷食燕麦”,这些东西利润高!

成本降了!大好事!:最主要的原料——澳洲燕麦,价格在大跌!这对公司来说,就像进货便宜了,卖价不变,中间多出来的全是利润。

花钱更有效率了:公司规模大了,有些广告费、管理费摊到每包燕麦上就变少了。

搞新花样:推出了“大健康”系列新品(比如什么食养粉),卖得不错,增加了收入和利润。

3. 那股票该值多少钱?(估值与目标价):

机构们按照它2025年赚1.8亿来算,觉得给它26到35倍的市盈率(PE)比较合适。按2026年赚2.3亿算,给20到26倍。

换算成股价,很多机构给出的目标价在27块到30块钱之间。

如果2026年每股能赚大约1块钱(EPS),参考同行零食公司估值,西麦的股价合理区间大概在 20块到28块。机构们给的目标价(27-30元)属于这个区间的上半部分,说明他们比较乐观。

第二部分:各家机构“神仙打架”(详细预测对比)

列了从A到K共11家机构的预测,就像11个算命先生给同一个公司算命。

共同点(共识):

2025年收入:大部分集中在22.5亿到23亿。

2026年收入:大部分集中在26.3亿到27.8亿(有一个特别乐观的算到了31亿)。

2025年利润:大部分认为能赚1.74亿到1.86亿,比2024年增长30%-40%。

2026年利润:大部分认为能赚2.24亿到2.44亿,比2025年再增长25%-35%。

关键发现: 2025年9月以后出的报告,普遍把利润预测调高了,说明公司三季度报出来后,大家发现“成本下降”这个好事,兑现得比想象中还好!

关键财务指标变化:

毛利率(卖一包燕麦能赚的差价比例): 2024年是41.3%,预计2025年能升到42.7%-43.8%,2026年43.1%-44.1%。涨了!

净利率(最后真正落到口袋里的钱的比例):从2024年的7.0%,有望在2026年提到8.0%-9.0%。也涨了!

原因就是上面说的:卖更赚钱的产品 + 进货成本降低。

第三部分:三种未来剧本(情景分析)

分析师们设想了三种可能发生的剧情:

1. 最可能发生的剧本(稳健中枢):行业正常发展,公司顺利抢市场,成本确实降了。结果就是上面那个“中间值”:2025年赚1.8亿,2026年赚2.3-2.4亿。

2. 比较倒霉的剧本(保守情景):行业不景气,新品卖得慢,成本降得没那么多。那2025年可能只赚1.6-1.74亿,2026年赚2.24-2.29亿。虽然也增长,但没那么猛。

3. 走大运的剧本(乐观情景): 健康饮食风潮大爆发,公司新品成爆款,成本暴跌!那2025年收入可能冲到24亿以上,赚1.85-1.9亿;2026年收入可能冲到29-31亿,赚2.44-2.5亿以上!这是最好的情况。

第四部分:深挖赚钱的秘诀(关键驱动力拆解)

这部分是报告的核心,告诉你他们凭啥做出上面的预测。

1. 量:卖得更多(规模与市占率)

行业蛋糕在变大:中国人均燕麦消费才1美元,远低于日本(5美元)、德国(12美元),潜力巨大。预计到2029年,整个市场能比现在增长6%-10%。

西麦抢蛋糕很猛:目前市占率26%,行业第一。公司目标是未来4-5年抢到接近40%!它通过线下超市、线上电商、新兴的零食量贩店(比如零食很忙)、还有山姆会员店这些全渠道在发力。特别是在山姆和零食量贩店,增长很快。

2. 价与结构:卖得更贵、更赚钱(产品升级)

产品“消费升级”:以前主打便宜的纯燕麦片,现在主力变成了更贵、利润更高的“复合燕麦片”(加了水果干、坚果那种),收入占比已经快45%了。还有“冷食燕麦”(像酸奶拌着吃那种)。

搞“第二战场”:还在推“大健康”产品线,比如药食同源的粉、燕麦肽等。这东西现在收入占比还不高,但增速快,而且利润特别高,是未来的想象空间。

结果就是:整体卖的“单价”和“利润率”都被拉上去了。

3. 成本:关键胜负手!(原料降价)

这是当前最大的利好!公司最主要的原料是澳洲燕麦粒。

敏感性分析(算账):建了个模型,结论非常直观:

如果燕麦粒成本下降10% → 公司整体毛利率能提升约1.94个百分点→ 2026年能多出大概5200万的毛利润!

如果成本下降20% → 毛利率能提升近4个百分点→ 多出1个多亿的毛利润!

机构们的判断:他们认为2025年澳洲燕麦采购价就能比2024年降10%,2026年还能再降10%!这相当于白送公司几千万的利润。这就是为什么大家敢预测它利润能增长30%以上的核心原因。

第五部分:家底厚不厚?(现金流与财务安全)

光赚钱不行,还得看钱是不是实实在在地流进口袋,以及欠不欠债。

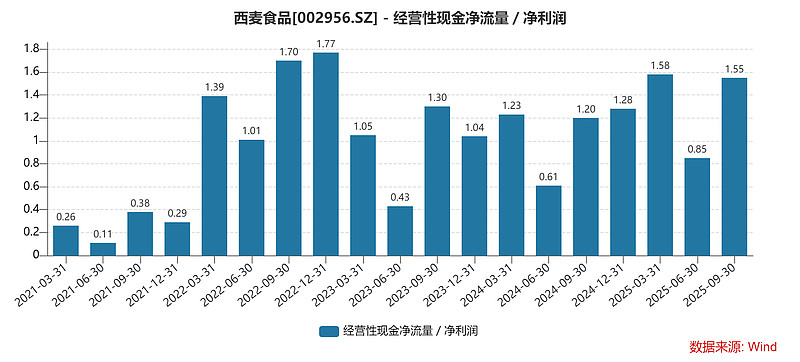

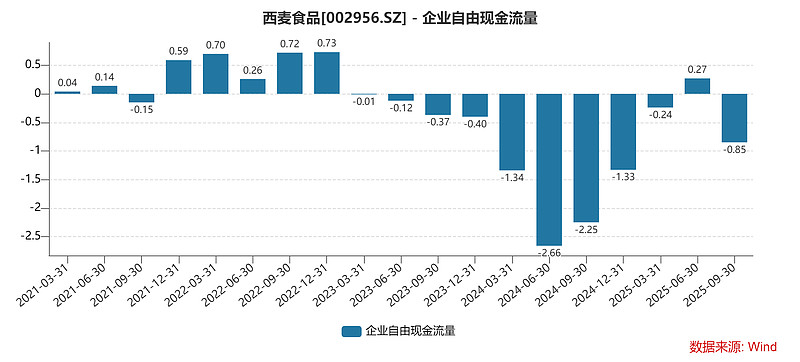

现金流:预计未来两年经营现金流很好,能覆盖投资支出,自由现金流转正。说明赚的是真金白银,不是账面上的数字。

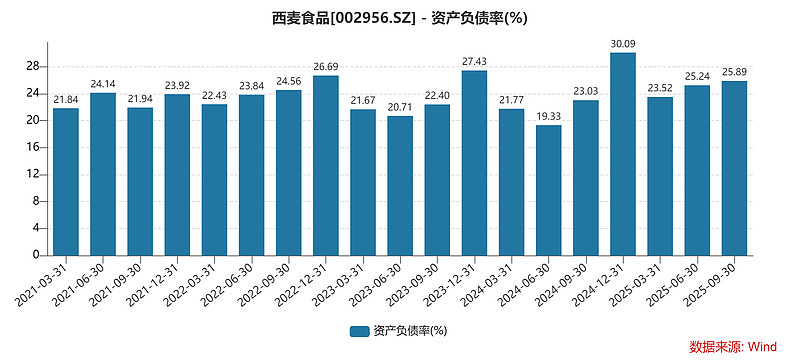

资产负债表:公司负债率很低(30%左右),账上现金充足,几乎是“净现金”状态。这意味着它很安全,扛风险能力强,也有钱去继续投资扩张。

第六部分:到底该卖多少钱?(估值分析)

这是投资者最关心的:现在股价贵不贵?该买还是该卖?

自己跟自己比(历史PE):

按2024年利润算,历史市盈率在36-40倍(偏贵)。

按2025年预测利润算,市盈率降到26-30倍左右。

按2026年预测利润算,市盈率进一步降到20-23倍左右。

跟同行比(可比公司):

看看别的零食公司(比如洽洽、三只松鼠),它们2026年的预期市盈率大概在16-20倍。

西麦的增长速度(利润年增30%左右)比它们(可能10-20%)快,所以机构认为西麦值得拥有一些溢价,给到20-26倍是合理的。

目标价怎么来的?

用2026年预计的每股收益(约1.03-1.06元),乘以他们认为合理的市盈率(比如25-28倍)。

1.05元 * 25倍 = 26.25元`;`1.05元 * 28倍 = 29.4元`。

所以很多机构的目标价就定在了27-30元这个范围。

第七部分:总结与风险提示(投资视角)

最后,报告给了个总结和提醒:

看好的理由(确定性高):

1. 赛道好:健康饮食是长期趋势,燕麦是代表。

2. 公司牛:是行业龙头,还在抢地盘。

3. 成本红利肉眼可见:原料降价已经在发生。

4. 渠道玩得转: 线上线下、新老渠道都在增长。

成长空间(中高):未来两三年,收入每年可能涨20%,利润每年可能涨30%左右,增速在食品公司里算快的。

现在贵不贵?(估值性价比中等偏优):

按2026年20-23倍的市盈率,配合30%左右的利润增速,估值算合理,甚至稍微有点吸引力。

比同行龙头估值略高一点,但因为它成长更快,这个“溢价”也算合理。

⚠️ 但是!一定要注意风险!(别光听好消息)

1. 原料价格反弹:万一澳洲燕麦价格不跌反涨,利润大增的故事就泡汤了。

2. 新品卖不动:大力推广的健康新品如果消费者不买账,就白投入了。

3. 打价格战:竞争对手(比如桂格)也可能加大力度抢市场,导致大家都赚不到钱。

4. 食品安全问题:这是所有食品公司的“命门”,一旦出事,股价会暴跌。

终极大白话总结:

核心逻辑是:这家公司正处在一个“好赛道(健康食品)+ 好位置(行业老大)+ 好时机(成本大跌)”的三重利好叠加期。机构们算出来,它明后年利润能大涨,所以觉得它股票应该更值钱,给出了27-30元的目标价。但这一切都建立在“成本继续降、新品能卖好、竞争不恶化的”假设之上。如果这些假设出问题,故事就得重写。

所以,它不是一个“包赚”的保证,而是一份基于大量数据和调研的“乐观推演报告”。你看懂了这个推演的逻辑,也就懂了市场为什么目前对它抱有期待。