投研笔记之匠心家居估值:20260102(求打赏&求关注)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

#家里有钱买啥好# #2024滚雪球之旅# #雪球专刊合集#

[重要提示】备注:这只是个人的一点人生感悟!不构$成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整$理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

第一份重点:匠心家居2025年、2026年财务预测和估值

【开场白:这公司到底咋样?】

咱先说结论哈,这匠心家居啊,说白了就是一家做智能沙发的学霸级企业。现在整个券商圈子(就是那些整天研究股票的机构)对它2025和2026年的业绩,已经形成了 "新共识"——不再是之前那种小打小闹的预测,而是真金白银地看好!

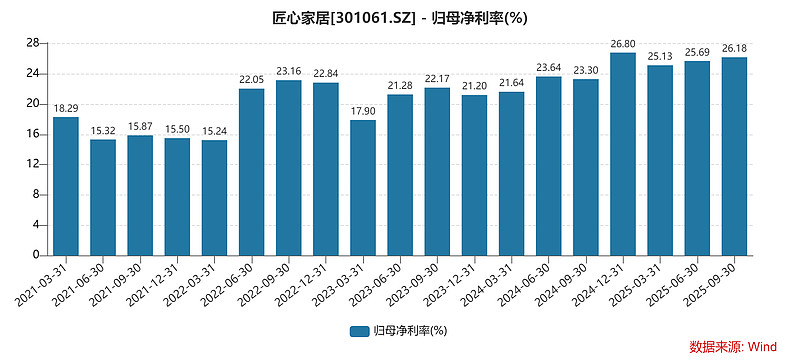

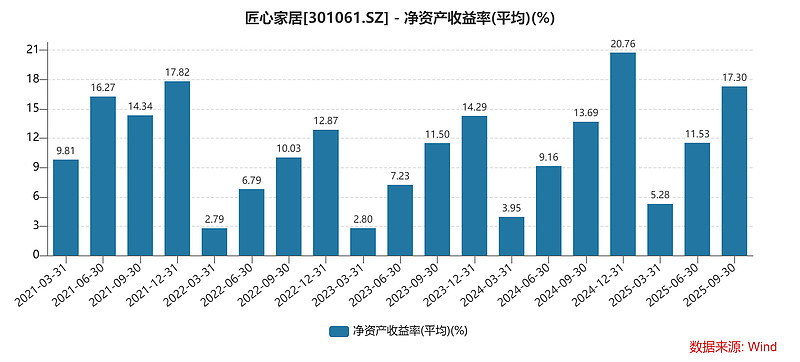

核心判断一句话: 2025年这家公司真正能装进口袋的钱(归母净利润)大概能赚到 9到10个亿,2026年能冲到11到11.5个亿。营收呢,2025年预计33-34亿,2026年41-42亿。最关键的是,它赚钱的能力特别稳,净利率能一直保持在26-27%这个高位(啥概念?卖100块能净赚26块,比绝大多数制造企业牛多了),股东回报率(ROE)能维持在21-23%之间。

估值方面呢,现在股价对应的2025年市盈率大概是22-26倍,2026年19-22倍。跟同行比,这估值确实贵一点,但人家有贵的道理——成长性更高(每年利润能涨20-30%)、在越南有工厂能躲关税、还有自己的品牌店,这些都是加分项。

【第一部分:看看这学霸过去的成绩单】

1.1 2024年:超预期的彪悍业绩

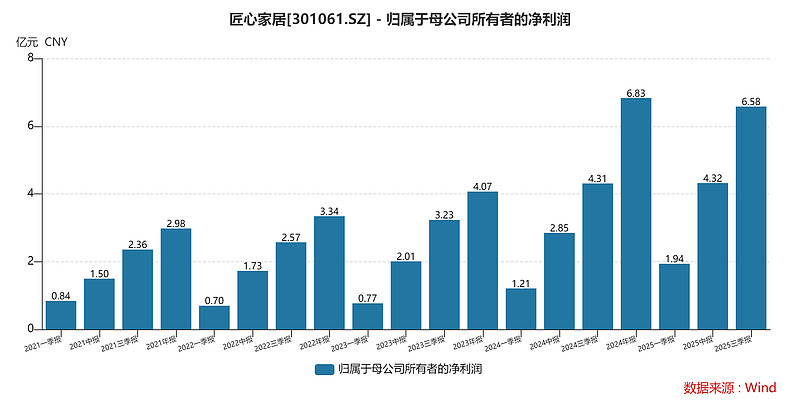

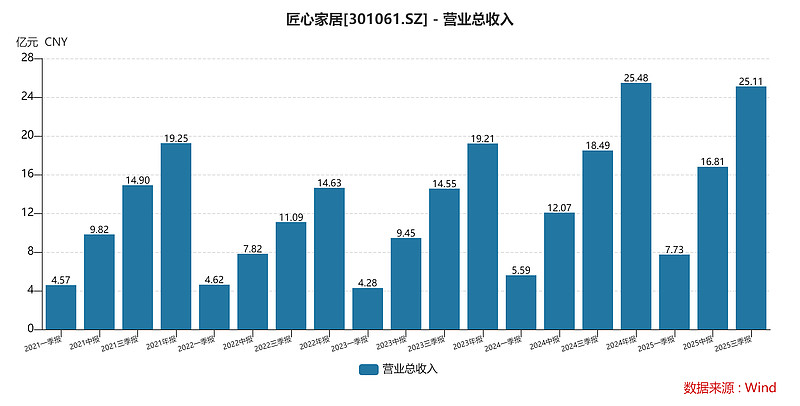

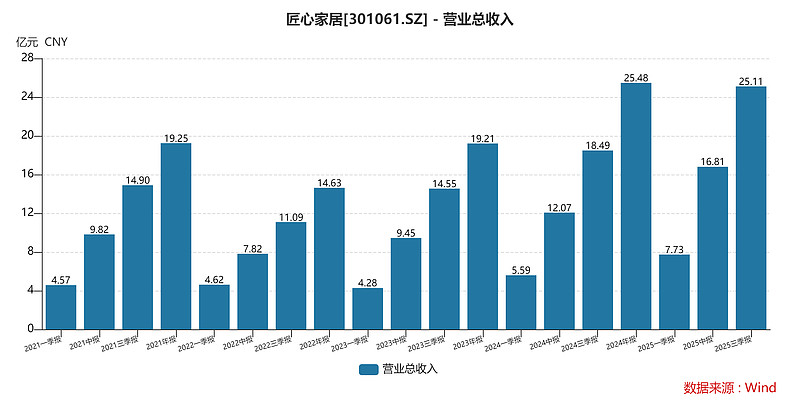

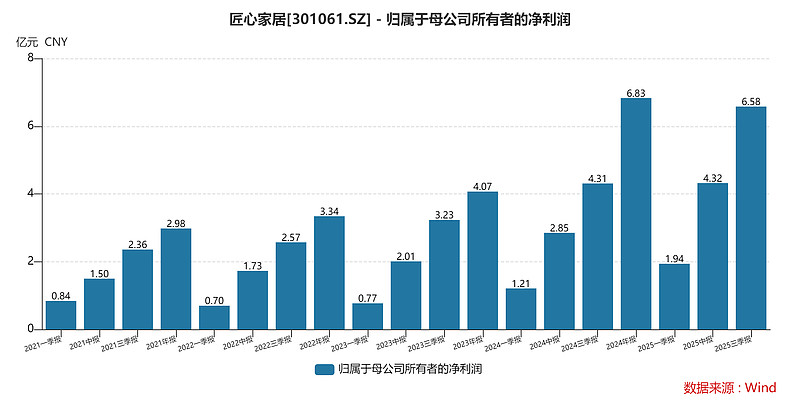

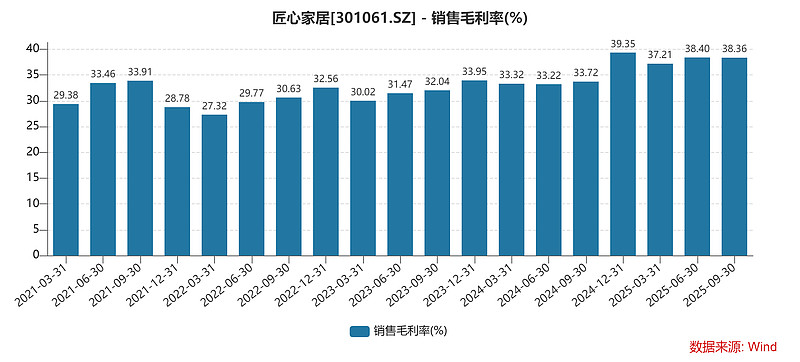

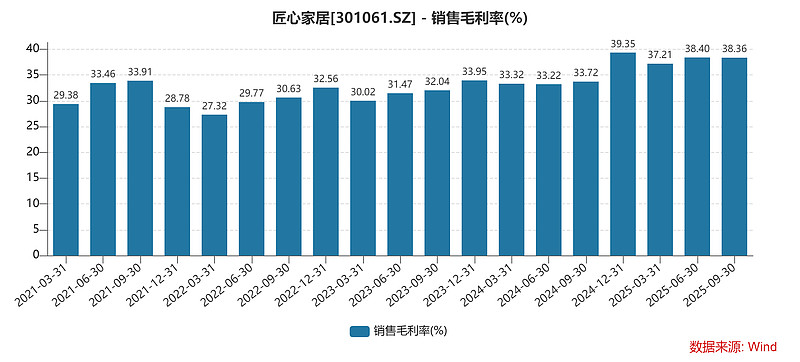

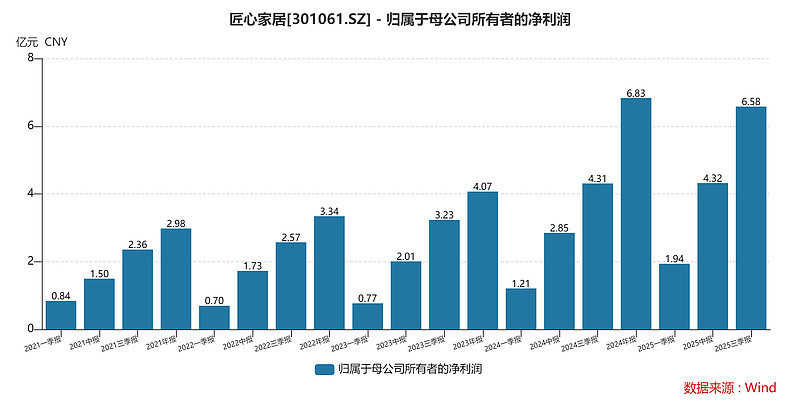

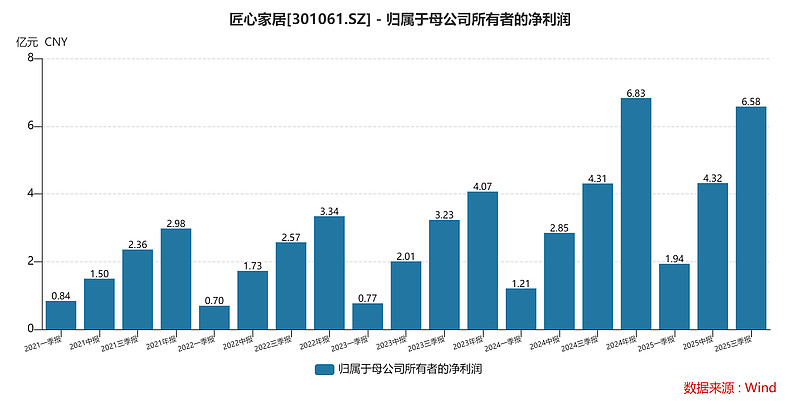

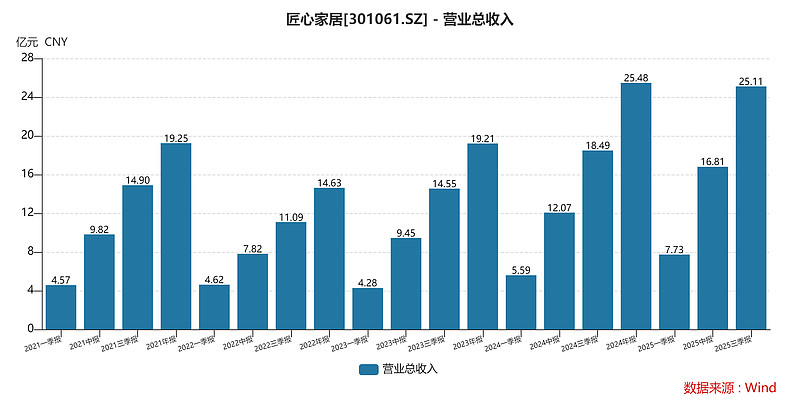

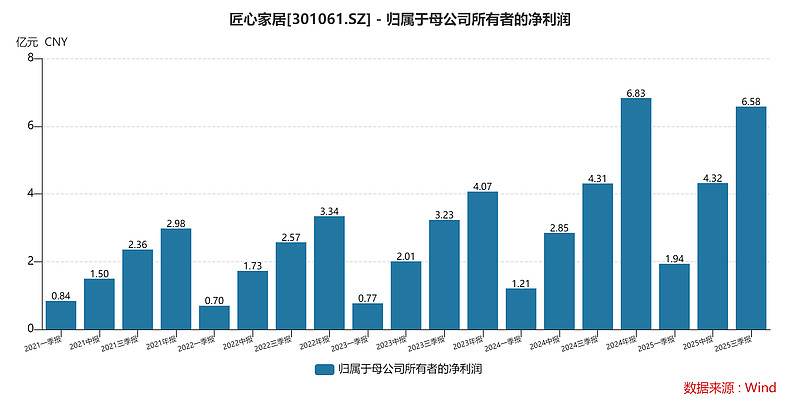

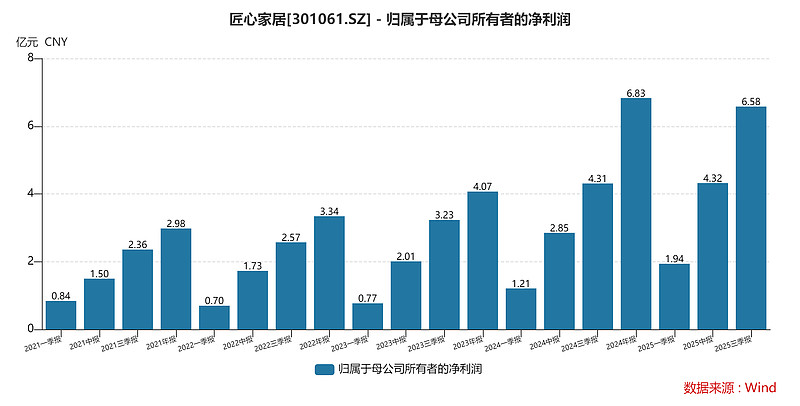

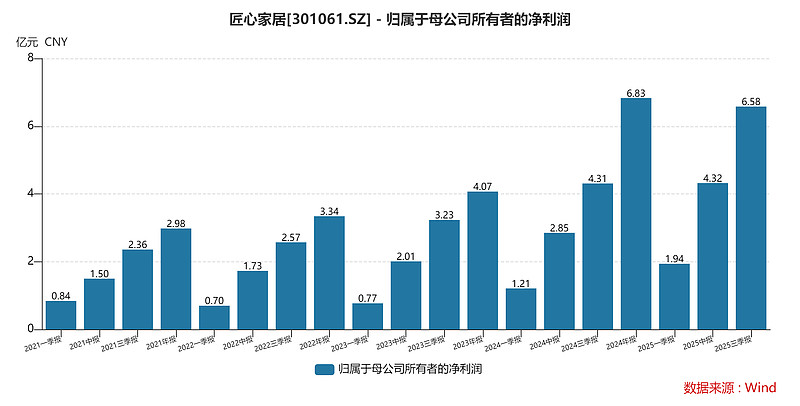

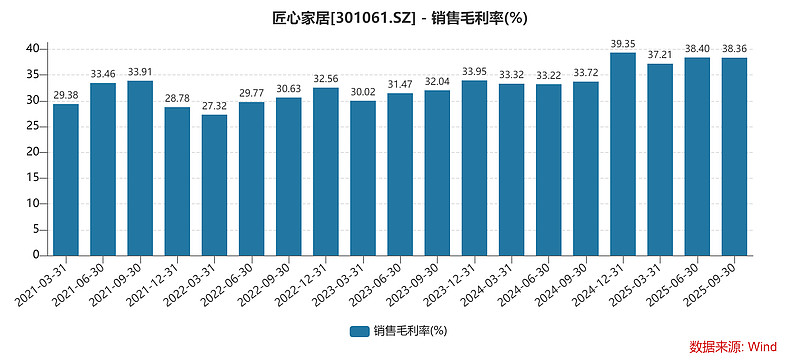

2024年这公司交出的年报,那叫一个漂亮!直接把之前机构的预测给"打脸"了——人家预测它赚6-6.1亿,结果它吭哧吭哧赚到了6.83亿,同比暴涨67.64%!营收更是干了25.48亿,涨了32.63%。

这成绩单的亮点在哪儿呢?

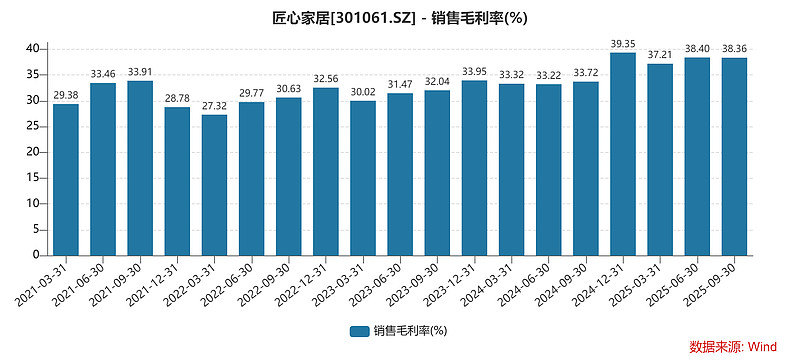

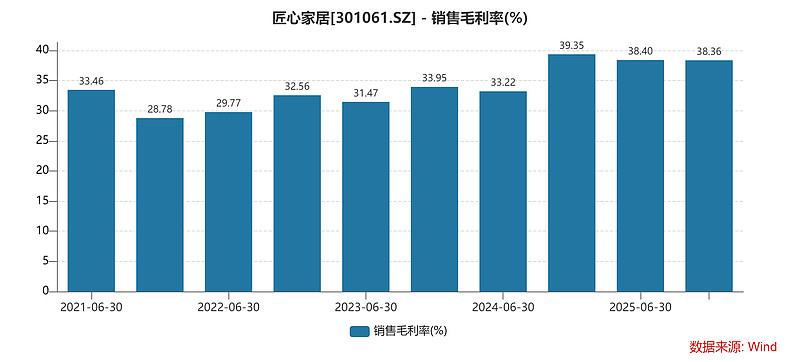

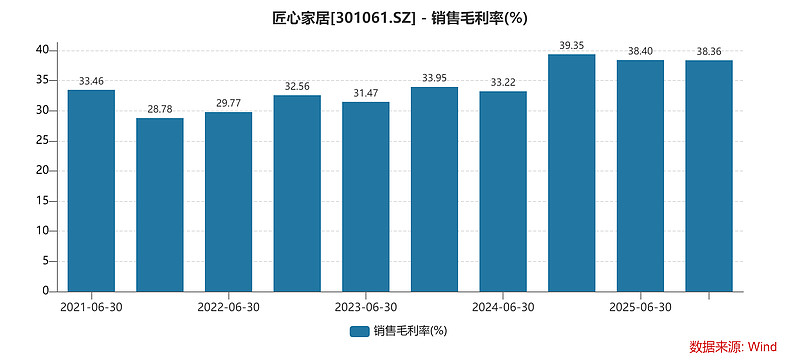

毛利率爆棚:从33.61%飙升到39.35%,一口气涨了5.74个百分点。为啥?因为它卖的智能沙发越来越高端了(带影音功能的那种),而且自己造零件,成本控制得死死的。

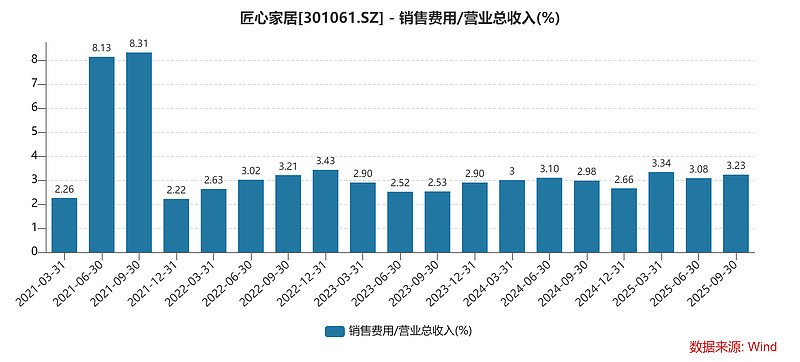

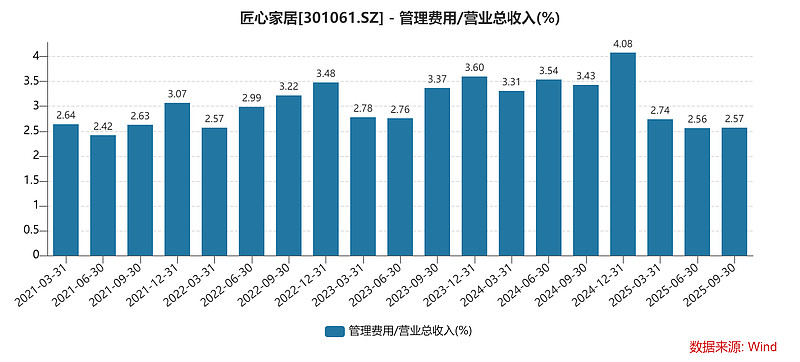

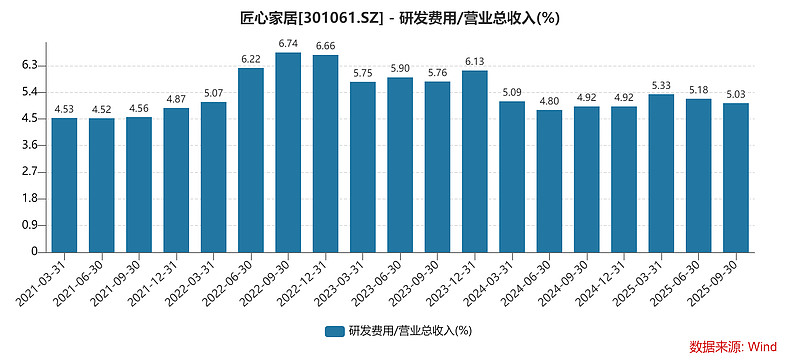

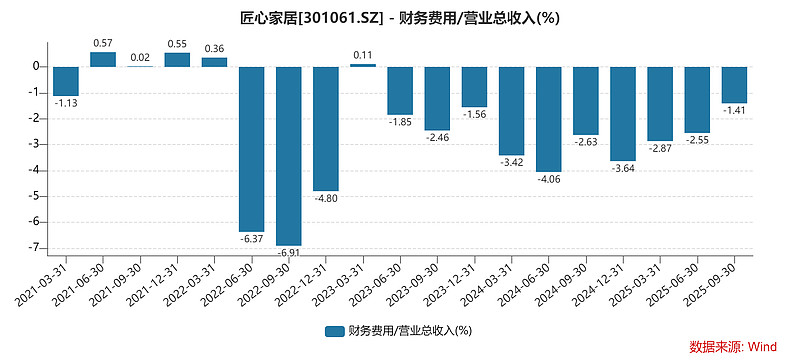

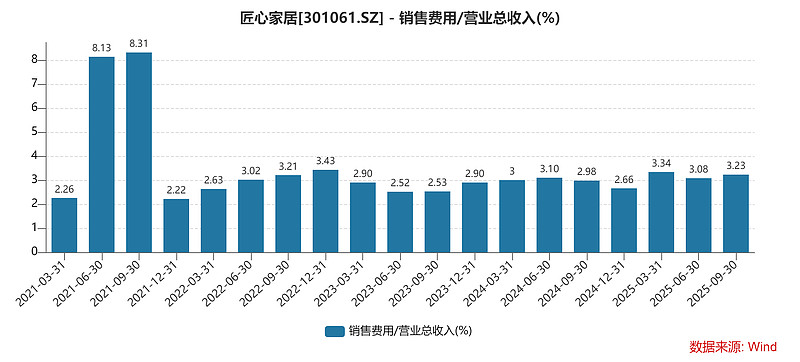

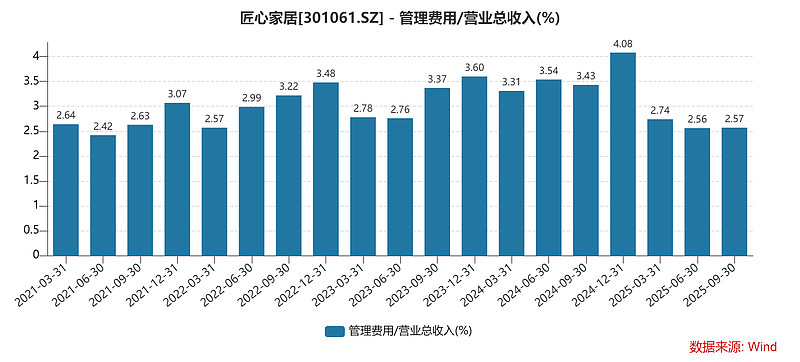

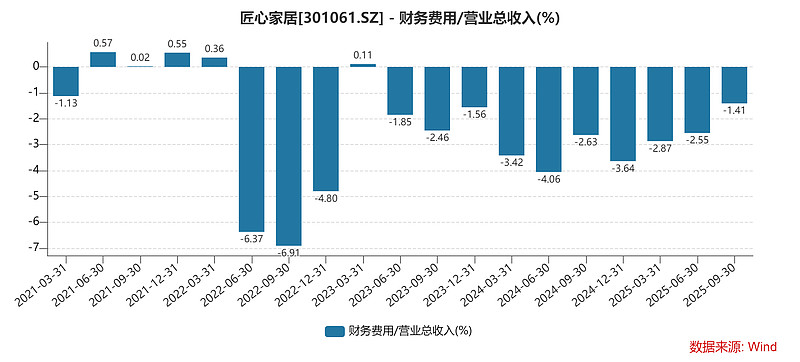

费用控制贼牛:销售、管理、研发费用都控制得很好,最绝的是财务费用竟然是负的9300万——没错,人家靠汇率波动还赚了点小钱!

产品结构清晰:智能电动沙发是绝对主力,卖了19.55亿,占总营收的73.7%;智能电动床卖了3.46亿;配件卖了2.25亿。

沙发是量价齐升,销量涨18%,单价还涨了16%,这说明啥?说明品牌力上来了,不缺买家!

1.2 2025年前三季度:势头更猛

2025年前三个季度,这公司继续开挂:

营收:25.11亿(全年预测33-34亿,完成度已经很高了)

净利润:6.58亿(全年预测9-9.1亿,完成度也超70%)

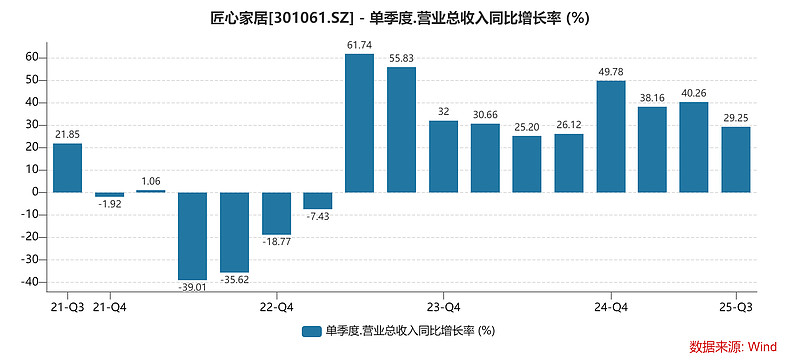

分季度看,每个季度收入增速都在29-40%,利润增速更是45-60%的变态级别。前三季度净利率已经干到26.18%,比2024年全年还高了近3个百分点。这说明啥?说明它抗风险能力极强,

即使有关税、汇率这些妖魔鬼怪捣乱,它照样赚得盆满钵满。

【第二部分:2025-2026年到底能挣多少钱?三种情景剧本】

2.1 机构预测的"升级史"

这故事特有意思。最早的时候(2024年初),机构们觉得2025年能赚5.9-7.3亿就不错了。结果2024年业绩一出,6.83亿!所有人都傻眼了,赶紧改口。到现在(2025年底),主流机构已经把2025年的预测上调到8.91-10亿,2026年上调到11亿左右。

这就像老师原本估摸着你能考70分,结果你期中考试就考了85,老师赶紧把期末预测改成90分以上!

2.2 基准情景(最可能发生的剧本)

现在机构们最认可的剧本是这样的:

2025年:营收33.24亿,净利润9.05亿,净利率26.9%

2026年:营收41.67亿,净利润11.07亿,净利率26.9%

换算成"人话"就是:2025年卖33亿货,净赚9个亿;2026年卖42亿货,净赚11个亿。两年利润复合增长率(CAGR)大概26%。

分业务拆解:

智能电动沙发(主力中的主力):2025年预计增长34.5%,干到26.3亿;2026年再涨26.5%,冲到33.3亿。毛利率能维持在39%以上。这就像是公司的"印钞机",一台接一台地开。

智能电动床(暂时掉队的小弟):2025年预计下滑10%(上半年确实不太行),但2026年恢复增长12%,回到3.5亿。毛利率38%左右。

配件(黑马选手):2025年预计暴涨60%,干到3.6亿;2026年再涨30%,到4.7亿。毛利率稳定在38.2%。这配件就像游戏里的"装备升级",虽然小但能赚大钱。

2.3 三种情景大比拼

机构们还脑补了三种剧本:

乐观情景凭啥乐观?主要看两点:越南发货量和店中店效率。越南工厂就像公司的"护身符",只要它持续高产,订单就有保障;店中店就像" amplifiers"(放大器),能把单店销售额成倍放大。

【第三趴:估值贵贱?跟同行比一比】

3.1 匠心自己值多少钱?

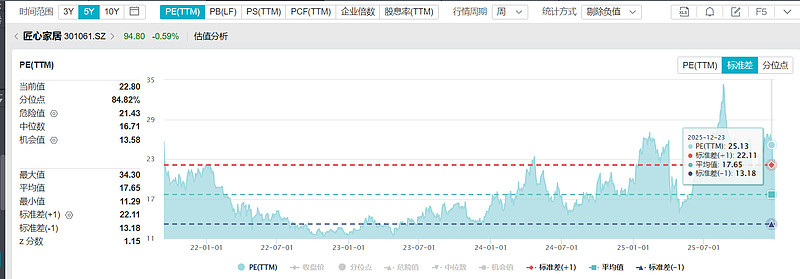

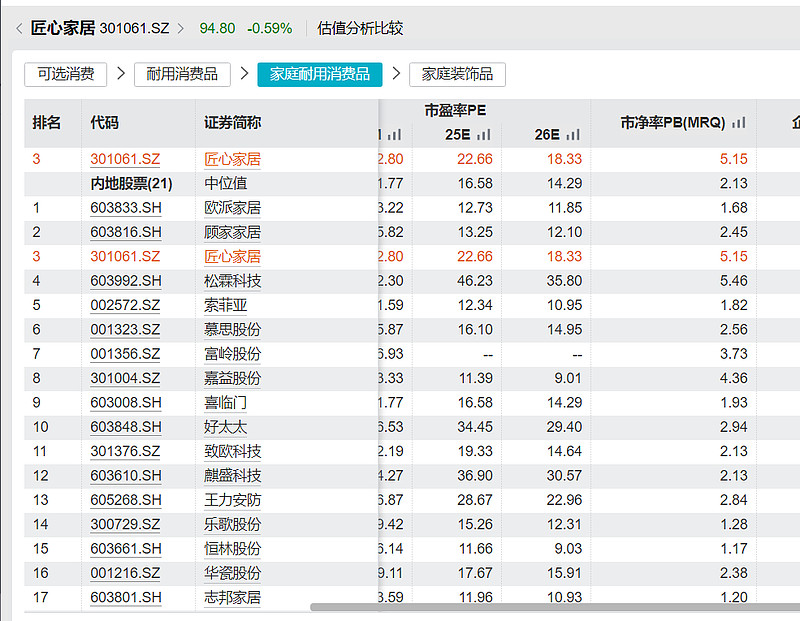

按2025年12月底的股价算,匠心家居2025年市盈率(PE)22-26倍,2026年19-22倍。这个PE咋算的呢?就是股价除以每股利润。比如股价100块,每股收益4块,PE就是25倍。

考虑到它利润每年能涨26%,这个PEG(PE除以增长率)在0.8-1.0之间,属于合理区间,没泡沫。

3.2 跟兄弟们排排坐

咱们把匠心跟几个同行放一起比:

(1)顾家家居:软体家具老大,2025年利润预计19-22亿,PE只有11-14倍。为啥便宜?因为它体量太大了,增速慢(每年10-14%),弹性小。

(2)恒林股份:做办公椅和跨境电商的,2025年利润4亿,PE才9-11倍。它刚经历业绩低谷,估值也低。

(3)麒盛科技:智能床龙头,2025年利润3-3.5亿,PE 12-14倍。增速跟恒林差不多。

(4)共创草坪:做人造草坪出口的,2025年利润6.7-6.8亿,PE 18-21倍。增速16-18%,比匠心慢。

结论:匠心估值确实比这些兄弟贵,但人家增速快、有品牌、能躲关税,贵得有道理。就像买手机,苹果手机比安卓贵,但人家系统流畅、保值率高,你服不服?

3.3 合理估值区间推演

如果按基准情景(2025年赚9亿,2026年赚11亿)来算:

保守价:给行业平均估值(2025年21倍PE),对应市值189亿

合理价:考虑α溢价(2025年24倍PE),对应市值216亿

乐观价:给更高溢价(2025年29倍PE),对应市值260亿以上

机构给出的目标价五花八门,有75元的,有97元的,还有120元的。折算下来,合理中枢大概在200-220亿市值。

【第四部分:为啥这么牛?三大法宝】

4.1 利润率为啥能一直这么高?

这公司净利率能稳定在26-27%,ROE能到21%,秘诀有三:

1.自己造零件:从2018年开始,它自己造电路板、木架,核心零部件成本降了20%以上,毛利率直接增厚1个多点。

2. 越南工厂护身:现在它92%的产品出口美国,其中85%是越南工厂做的。美国对中国征高关税?关我啥事!我越南造的,最多就意思意思征一点,影响微乎其微。

3.关税分摊机制:即使真有新增关税,公司能跟客户商量"咱们一起扛",再通过提价、降本,把影响消化掉。2019年关税冲击最大时毛利率被压了6.85个点,到2020年就只剩1.75个点影响了,这就是本事!

4.2 店中店:藏在别人店里的金矿

截至2025年一季度,匠心在北美已经开了500多家"MOTOGallery"店中店,覆盖美国32个州、加拿大3个省。2024年还新开发了96个零售商客户,其中14个是"全美前100大零售商"。

这些店中店啥概念?就像你在大型家居卖场(比如红星美凯龙)里,租一块地,装修成自己的品牌专卖店。好处是:

只卖高附加值产品(带影音功能的沙发),客单价高;

用视频展示其他产品,连带销售;

首批店中店客户的交易额,大部分翻倍增长,最差的也涨了30%!

所以2025-2026年,店中店会从"数量扩张"转向"单店效益爬坡",成为利润增长的超级引擎。

4.3 越南产能:订单的压舱石

前面那张越南发货图显示,2023-2025年越南发往美国的集装箱数量一路飙升,增速经常100-170%。2025年6月增速还在85%高位。

这说明越南工厂就是公司的"定海神针"。只要它不停产,订单就能按时交付。公司还在规划新产线,用工也稳定,没有"招工难"的问题。

【第五部分:最怕啥?关税和汇率的"暗箭"】

5.1 敏感性测算:哪个更吓人?

机构做了个压力测试,假设:2025年收入37.5亿,2026年44亿

美国市场占90% 越南产能覆盖85% 基准净利率25%

结果吓一跳:

关税每增加10%:对净利润的影响只有0.08-0.09亿(因为大部分订单在越南,影响有限)

人民币每升值5%:对净利润的冲击是1.69-1.98亿!

结论:汇率比关税吓人20倍!

为啥?因为你85%的订单都在越南,关税基本避开了。但你的钱最终要换成人民币,人民币一升值,换回来的钱就少了。这就像你在海外打工赚美元,回国一看,美元不值钱了,心都在滴血。

所以2025-2026年,最大的外部风险不是关税(这事儿基本可控),而是人民币汇率。如果人民币持续升值5%,利润可能被压缩18-20%。

【第六部分:总结陈词——这票还能不能买?】

6.1 业绩稳健性

2025年前三季度已经完成全年目标的70%以上,Q4只要不拉胯,全年9亿利润基本板上钉钉。

如果美国降息后楼市回暖、店中店效率超预期,2025年冲10亿、2026年冲12.5亿也不是梦。

6.2 估值位置

当前22-26倍PE,对比26%的利润增速,PEG在0.8-1.0,不贵也不便宜,合理偏高。但考虑到它的α属性(品牌、越南产能、店中店),比同行贵10-30%是合理的。

6.3 投资建议

如果你相信:

美国房地产会复苏(降息周期开启)

公司店中店模式能持续爆发

越南工厂能继续挡关税

汇率别瞎捣乱

那匠心家居就是轻工出口板块里的"进攻型核心资产",适合作为组合里的高弹性选手。

6.4 核心抓手与风险

三大抓手:

1. 越南发货量(订单的先行指标)

2. 店中店单店销售额(品牌力的体现)

3. 净利率和ROE(盈利质量的底线)

两大风险:

1. 汇率升值(头号敌人)

2. 美国关税政策突变(次要敌人,但别大意)

【最终大白话总结】

匠心家居就是个 "披着家具外衣的科技公司" ,它不卖大路货,专搞智能沙发这种高利润产品。

2024年它已经用6.83亿利润的成绩单,把之前所有看衰它的预测全打脸了。2025-2026年,靠着越南工厂躲关税、店中店扩规模、产品升级提单价,大概率能赚到9-11个亿。

现在股价对应的估值,不算便宜但也不算离谱,毕竟人家成长性摆在这儿。你要是想在出口板块里找个 "能扛事儿、还能高增长" 的标的,匠心家居值得盯紧。但千万记住,盯紧人民币汇率,这玩意儿要是升得太猛,再牛的学霸也得头疼!

【彩蛋:给不同玩家的攻略】

短线玩家:关注每个季度的越南发货数据和店中店开店数,超预期就冲,不及预期就撤。

长线价投:看ROE能不能稳定在20%以上,净利率能不能守住26%,能就拿着,不能就跑路。

风险厌恶者:等人民币汇率稳定了再考虑,或者等估值跌到20倍PE以下更安全。

第二份:匠心家居2025年、2026年财务预测和估值

匠心家居“成绩单”全解读:未来两年,它怎么这么能“赚”?

一、 核心结论:一个突飞猛进的好学生

简单说,匠心家居(股票代码301061.SZ)在过去的2025年,考出了远超预期的好成绩。而且,老师们(各大券商)几乎一致认为,它在2026年还会继续当“学霸”,保持高速增长。

关键数字记住俩:

2025年(刚过去的这一年):预计能赚到大约9个亿的净利润(比前一年暴增33%左右)。这相当于每天一睁眼,公司就净赚约250万元!

2026年(接下来这一年):预计能赚到超过11个亿的净利润(再增长20%-25%)。赚钱能力更上一层楼。

所有的分析、预测、估值,都是围绕着这两个核心数字展开的。下面咱们就掰开揉碎了讲。

二、 老师们(各大券商)的“押题卷”对比

报告里列了一堆券商的预测,看着眼花。咱们化繁为简:

1. 共识很强:东方财富、光大证券、浙商证券、华安证券……这些“名师”押的题都差不多。对于2025年的净利润,大家几乎都押在9亿到9.1亿这个区间。对于2026年,普遍看到11.1亿到11.4亿。这说明公司的增长路径非常清晰,没什么争议。

2.一个小分歧点(EPS):报告里提到,不同机构算出来的“每股收益”(EPS,就是你持有一股股票,公司能为你赚多少钱)差别有点大。这纯粹是“数数”的方式不同:有些机构按公司总共有2.17亿股来算,有些按1.67亿股来算。就像分一个同样大的蛋糕,按10块切和按8块切,每块的大小肯定不一样。但蛋糕本身(总利润)的大小,大家的判断是一致的。

三、 未来两年的“财务体检表”详解

报告里有一张详细的利润预测表,咱们把它“翻译”成大白话:

营业总收入(卖了多少钱):

2025年预计卖34.12亿,2026年预计卖43.52亿。一年要多卖近10个亿!增长动力主要来自它大力推广的“店中店”模式(后面会讲)和新开发的客户开始大量下单。

营业成本(造这些东西花了多少本钱):

随着卖得越多,成本当然也增加,但成本的增长速度(+26.9%)略低于收入的增长速度(+27.5%)。这是个好现象,说明公司规模大了以后,对成本的控制力更强了。

毛利(粗略算赚了多少钱):

用收入减去成本,就是毛利。报告预测它的毛利率能持续保持在40%以上。这是什么概念?相当于它每卖100块钱的产品,原材料和直接加工费加起来不到60块,剩下的40多块是“毛利润”,非常可观。

三费(经营中的“杂费”):

销售费用(打广告、搞促销、养销售团队的钱):会增加,因为要大力建设自己的品牌,在海外多打广告。

管理费用(管理人员工资、办公费等):也会涨,但涨得比较温和,说明管理效率在提升。

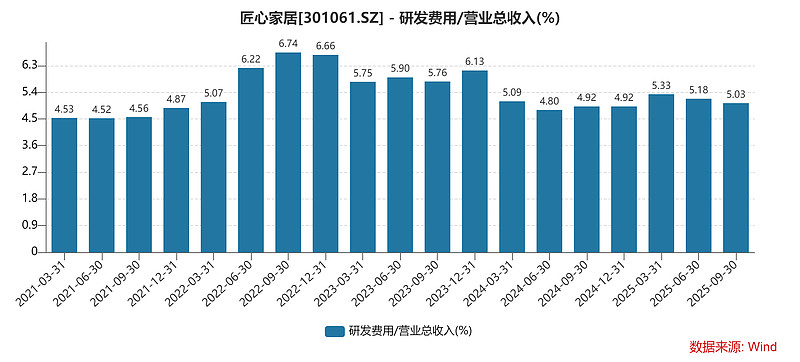

研发费用(研发新产品的钱):会大幅增加(+20.7%)。这是它未来的核心竞争力,持续砸钱研发更智能、更舒服的电动沙发和智能床。

财务费用:这个很有意思,预计是负数(-48百万)。负数意味着这不是支出,而是收入!主要是因为公司主要赚美元,手里有外汇,汇率波动有时会带来额外的收益。

归母净利润(最终落到股东口袋里的钱):

把上面的所有收入扣掉所有成本和费用,再交完税,就是最终净利润。预计2025年9.13亿,2026年11.44亿。净利率高达26%-27%,意味着每收入100元,最后能净赚26-27元,盈利能力非常强悍。

四、 2025年为啥这么牛?(“超常发挥”的原因)

报告说2025年的业绩是“超预期”和“高质量增长”。为啥?

1. 前三季度就火力全开:到2025年9月底,已经赚了6.58亿净利润,同比增长超过52%!相当于期末考试还没考,期中考试已经接近满分了,所以全年考到9亿的目标十拿九稳。

2. 三大“成功秘籍”:

“店中店”模式(核心武器):这可不是简单地把货给超市卖。而是像在大型家居卖场或超市里,租下一块地方,按照匠心家居自己的风格装修、陈列、销售。相当于在别人的流量池里,开了自己的品牌专卖店。既能借力大卖场的人流,又能展示品牌形象,提高成交额。

客户升级:新开发了很多美国排名前100的大零售商客户,这些客户订单量大,而且更喜欢它利润高的高端产品。

“越南盾”护体(供应链王牌):公司很早就在越南布局了工厂,其82%出口美国的产品都是从越南出去的。这完美地规避了美国对中国产品加征的高额关税。同时,从材料到制造自己都能搞定一部分,成本更低,反应更快。

五、 2026年靠什么继续增长?(未来的“剧本”)

券商们连2026年的“剧本”都写好了,还分了不同版本:

1. 瑞银证券(UBS)的“三重剧本”:

基准剧本(最可能发生的):老老实实做生意,电动沙发收入增长24%,每股收益(EPS)4.11元。

乐观剧本(走狗屎运):美国房地产市场突然火爆,加上公司议价能力强,能把关税成本转嫁给客户。那每股收益能冲到5.32元,股价可能涨到接近160元。

悲观剧本(水逆期):美国关税政策加码,成本上升但价格涨不上去,同时营销花了很多冤枉钱。那每股收益可能只有3.28元,股价可能跌回50元以下。

(解读:这个分析告诉我们,未来有不确定性,但公司给出了一个“基准”的保底预期,以及上下波动的空间。)

2. 核心增长逻辑:

从“代工厂”到“品牌商”的蜕变:以前可能更多是默默给国外品牌做产品,现在要大力推广自己的品牌(像MotoMotion, MotoSleep)了。品牌更值钱,利润也更高。

抢占更多地盘:目前它在美国功能沙发市场,大概只占了6%的份额。而它的一个竞争对手La-Z-Boy占了20%以上。想象空间巨大,只要产品够好,营销跟上,份额提升一点,就能带来大量增长。

六、 现在贵不贵?值多少钱?(估值“秤一秤”)

这是投资者最关心的问题:你说它好,那它现在股价算便宜还是贵?

1. 市盈率(PE)—— “回本年限”

用股价除以每股收益,可以简单理解成:按现在的赚钱速度,投资多少年能回本。

报告显示,按2025年预计的9亿利润算,市盈率大概22-25倍。但到了2026年,利润涨到11.4亿,如果股价不变,市盈率就会自动降到15倍左右。

解读:在A股市场,对于一个每年还能增长20%以上的公司,15倍的市盈率算是比较有吸引力的,属于“成长股的价格,但估值并不泡沫”。

2. 市净率(PB)—— “每股的‘净资产’价格”

股价除以每股净资产。净资产相当于公司的“家底”(总资产减负债)。报告预测PB在4.5-5.3倍,比很多公司高。

解读:高PB说明市场愿意为它的“赚钱能力”支付溢价。因为它净资产收益率(ROE)可能超过20%,意味着用同样的“家底”,它比别的公司赚得多得多。

3. PEG—— “综合考虑增长和估值的神器”

用市盈率(PE)除以利润增长率(G)。一般认为PEG=1合理,<1则可能被低估。

报告里PEG约0.7-0.8,小于1。这说明,它的股价增长还没有完全反映其利润的高增长,理论上还有空间。

4. 老师们给的目标价:

瑞银证券看110元,国泰君安看102.23元,国投证券看105.17元。

解读:在报告撰写时(2025年底),股价大约在95-100元晃悠。这些目标价意味着,主流机构认为它还有大约10%-15%的上涨空间。

七、 不能光说好,风险也得提(“便宜有便宜的道理”)

报告最后没忘泼冷水,指出了四大风险,这也是为什么估值还没“飞上天”的原因:

1. 关税炸弹:虽然大部分产能搬到了越南,但万一美国对越南也加关税呢?政策说不准。

2. 汇率过山车:主要赚美元,如果美元贬值,换成人民币就缩水了,直接影响报表利润。

3. 看美国房地产的“脸色”:家具买不买,跟美国人买不买房、装不装修关系巨大。如果美国利率降得慢,房子卖不动,它的订单就可能减少。

4. 原材料和运费涨价:海绵、钢材、海运费的价钱涨了,会直接吃掉它的利润。

最终总结与“人话”翻译

匠心家居这家公司,就像班里一个突然开窍的优等生。2025年(去年)靠着 “在别人店里开自己的精品店”(店中店)、抱住美国大客户大腿、在越南建了“避税”生产基地这三招,考出了净利润约9亿(涨33%)的惊人成绩。

所有老师(券商)都认为,2026年(今年)它会延续好状态,利润突破11亿。因为它正在从“帮大牌代工”升级为“打造自己的品牌”,并且在美国市场的份额还有巨大提升空间。

目前它的股价,对应2026年的利润,估值大概只有15倍左右,在高速增长的公司里不算贵。各大券商给出的目标价,比现价普遍高出一截。

但是!它的成绩单和美国经济(房地产、关税)绑定很深,这些外部风险是它头顶的乌云。

第三份:匠心家居2025年、2026年财务预测和估值

先来个一句话总结:

这份报告在说一家叫 “匠心家居”的公司(主要卖功能沙发、智能床给美国人),未来两年(2025-2026)很可能要 “赚翻了”——收入利润猛涨,财务超级健康,而且现在股价可能被低估了,所以分析师大喊:“快买它!”

第一章:核心结论(直接看这里就懂一半)

这公司像个准备起飞的火箭,2025-2026年的成绩单预测非常漂亮:

赚钱速度(营收):2025年大概赚34亿多,比2024年多35%;2026年赚43亿多,比2025年再多26%。就像你去年工资20万,今年预计能拿27万,明年拿34万,涨得飞快。

落到口袋的利润(归母净利润):2025年能净赚8.9到9.4亿,2026年能净赚11到12亿。相当于每收入100块,能有27块多纯利,这利润率相当高。

股价贵不贵(估值):按2025年的利润算,市盈率(PE)大概21-23倍;按2026年算,只有17-18倍。报告认为这个价格在同行业里算“便宜货”,性价比高。

为啥能这么牛(核心逻辑):

1. 美国市场吃得更开了:跟更多大零售商合作了。

2. 自己的牌子(Moto Gallery)开店狂魔:店里卖自己的品牌,利润更高。

3. 产品越来越高级:比如带音响按摩的“影音沙发”,比普通沙发贵不少。

4. 越南工厂是“秘密武器”:在越南生产能避开美国对中国的加税,成本有优势。

第二章:未来两年的详细“财务剧本”

报告里有个“天风证券”编了个非常详细的剧本:

利润表(看赚了多少钱,花了多少钱):

收入:从2024年的25.5亿,一路涨到2027年的54.5亿,三年翻倍还多。

毛利和毛利率:每100块收入,毛利润能保持在39-40块左右,还很稳中有升。说明它东西卖得贵,或者成本控得好。

各种费用:销售、管理、研发费用都会增加,但增速比收入慢,说明公司规模做大后,管理效率在提升。

最终净利润:从2024年的6.8亿,预计涨到2026年的11.7亿。每股收益(EPS)从3.14元涨到5.39元,意味着公司更值钱了。

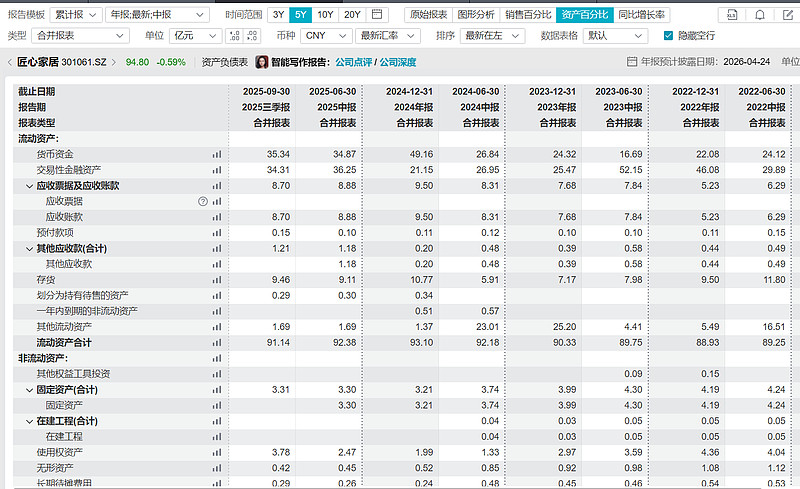

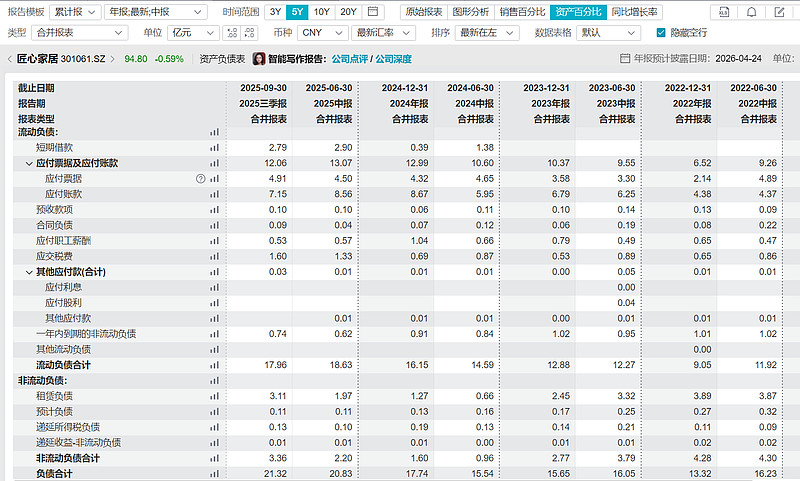

资产负债表(看家底厚不厚):

现金多到爆:2025年账上现金预计有25亿多,占总资产一半以上!属于“不差钱”的主儿。

欠债很少:2024年底基本没有需要付利息的贷款,2025年可能借点短期的,也是为了周转,财务非常安全。

家底(净资产)越来越厚:从41.7亿涨到70.3亿,股东权益稳步增长。

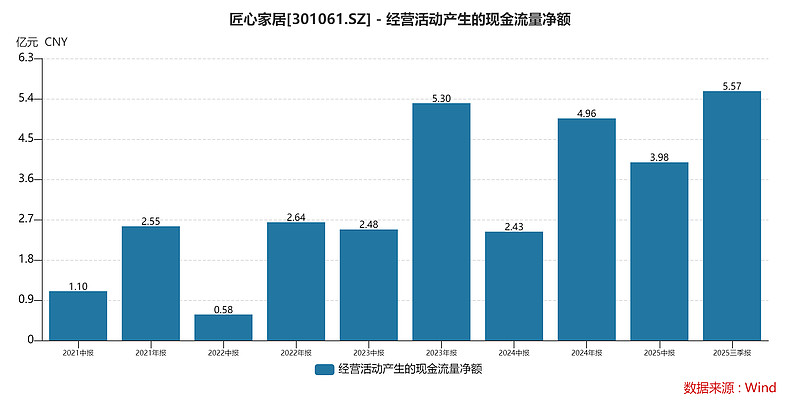

现金流量表(看是不是真有钱进口袋):

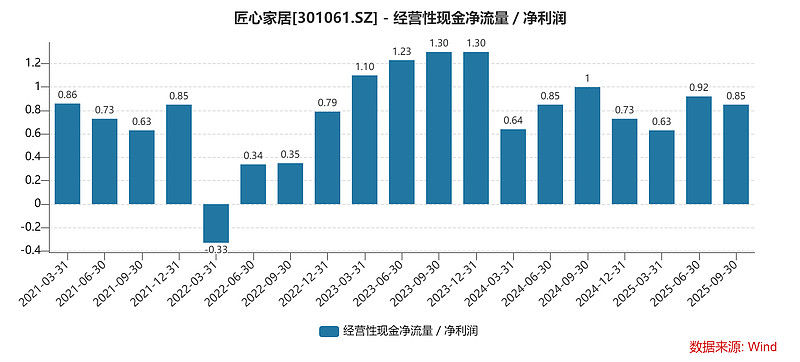

经营现金流很强:每年做生意就能净流入12-16亿真金白银,比净利润还多,说明利润是实实在在的,不是账面上的。

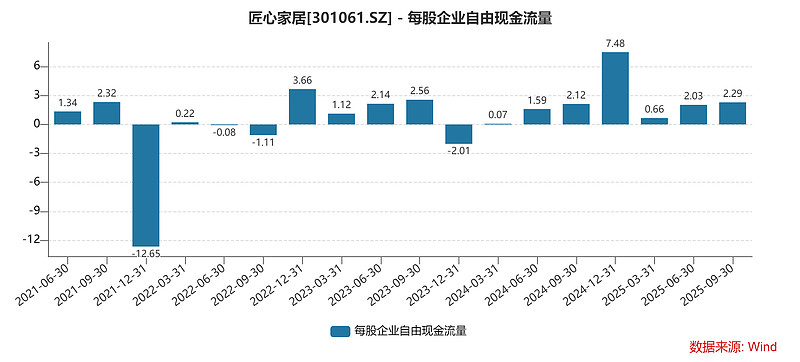

自由现金流充沛:刨掉必要的投资(比如建越南新厂),每年还能剩下9-13亿的自由现金。这部分钱可以用来大方分红(分红比例可能从40%提到50%)或者回购股票。

第三章:其他“编剧”(其他券商)怎么看?

好几家券商都写了剧本,大同小异,但细节有分歧:

天风证券(乐观派):认为新客户订单来得快,自家品牌店赚钱能力强,越南工厂能完全避开关税。

申银万国/华安证券(保守派):觉得品牌店成长可能慢一点,关税可能还是会有点影响。

中金公司(中间偏乐观派):看法比较折中。

平均下来,市场普遍认为2025年收入约34亿,利润约9.3亿;2026年收入约42.5亿,利润约11.3亿。

第四章:公司赚钱的“四大发动机”

1. 发动机一:抱紧美国大腿(贡献60%)。客户从批发商变成了更多像Ashley这样的大型连锁零售商,合作更稳定,还打入了美国更多州的市场。

2. 发动机二:疯狂开自己的品牌店(贡献25%)。店名叫“Moto Gallery”,开在别人大店里(店中店)。计划从2024年的150家,冲到2025年底的650家!这种店投资小、回本快,卖自家品牌利润更高。

3. 发动机三:卖更酷、更贵的产品(贡献15%)。比如“影音沙发”(想象成沙发里塞了个小影院和按摩椅),还有轻奢系列“Moto Living”,这些产品毛利超高。

4. 发动机四:越南工厂是“超级后台”。在越南有自家工厂,自己生产核心零件,成本更低、交货更快。最关键的是,从越南出口美国,能绕开高额关税,这是相比很多竞争对手的巨大优势。

第五章:这公司股票到底值多少钱?(估值大比拼)

报告用了三种方法来“估价”:

1. 比价法(相对估值):跟同行(比如顾家家居、敏华控股)比。

同行2025年PE大概在15-20倍。

匠心家居因为增长更快、模式更好(有自主品牌),应该更值钱,给 25-28倍都合理。

按2026年每股赚5.39元算:

悲观(20倍):值108元/股

中性(25倍):值135元/股(报告认为这个比较合理)

乐观(30倍):值 162元/股

2. 算未来总账法(绝对估值/DCF):把公司未来几十年可能赚的钱,全部折现到今天值多少。

算出来每股大概值130-138元。

3. 分业务算法(分部估值):把代工(ODM)业务和自主品牌(OBM)业务分开估值再加总。

自主品牌增长快、利润高,应该给更高估值。

加起来公司大概值120-134元/股。

几种方法一综合,报告给出的目标价是 130-135元/股,认为比现在股价有大约38%-42%的上涨空间。

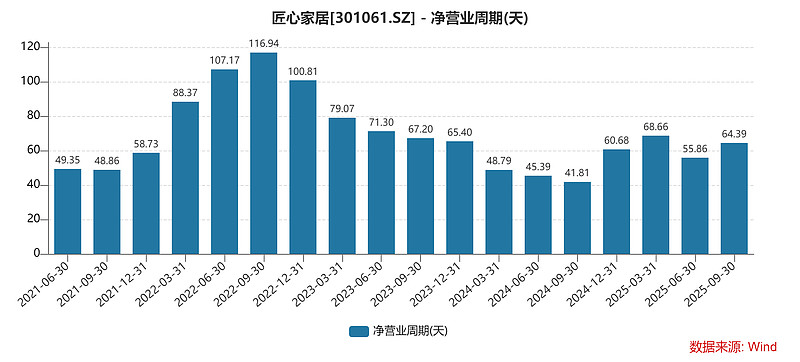

第六章:公司的“身体素质”怎么样?(财务健康度)

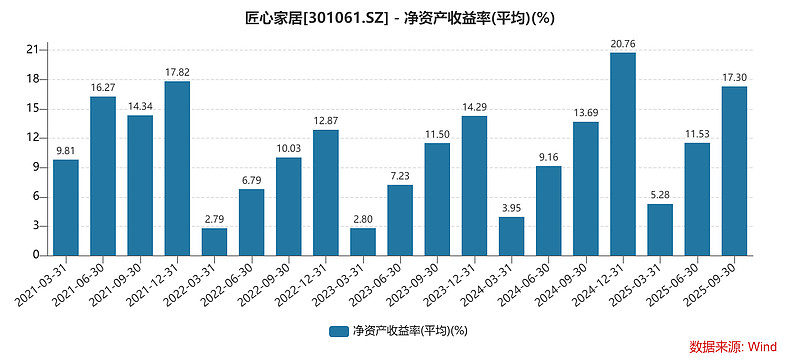

赚钱能力超强:净资产收益率(ROE)接近30%,意思是股东投入100块,一年能赚近30块,远超同行。

运营效率高:货卖得快(存货周转快),钱收得也快(应收账款周转快),还能拖一下供应商的货款(应付账款周转慢),在产业链里很有话语权。

净营业周期(天数) = 存货周转天数 + 应收账款周转天数 - 应付账款周转天数

这个公式衡量的是 一家公司从支付现金购买存货开始,到最终通过销售收回现金为止,所需要的净时间。它也被称为“现金转换周期”。

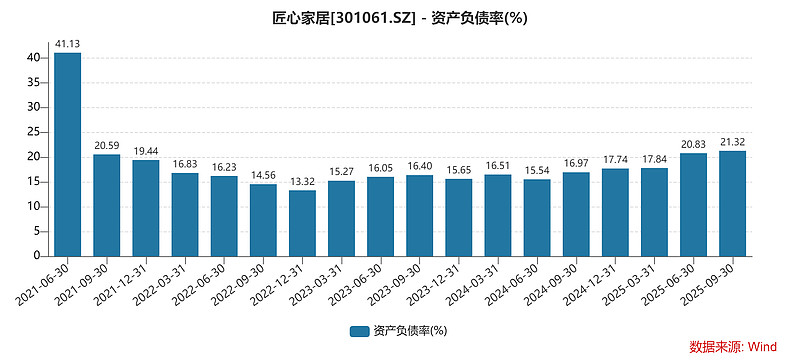

偿债能力无敌:现金远远多于短期债务,资产负债率很低(才17%左右),完全没有还债压力,财务结构非常安全。

第七章:可能会遇到哪些“坑”?(风险提示)

报告没光说好话,也列了一堆风险,很实在:

1. 大环境不好:如果美国经济衰退,大家不买家具了,增速会放缓。

2. 汇率波动:公司主要收美元,人民币如果大幅升值,赚的钱换回人民币就缩水了。

3. 行业竞争:如果竞争对手(比如敏华)在美国大打价格战,可能会被迫降价,影响利润。

敏华旗下家具品牌:芝华仕

4. 自家业务出问题:如果品牌店开店速度或单店收入不及预期,或者越南新工厂投产慢了,都会影响增长。

5. 政策黑天鹅:万一美国突然也对越南产的家具加税,那它的最大优势就没了,得花钱去墨西哥建厂。

报告也做了压力测试:好、中、差三种情景下,2026年利润可能在13亿、11.7亿、9.5亿之间波动。

第八章:最后建议——买不买?

投资评级:买入(首次覆盖)

目标价:130-135元

核心逻辑再强调:

1. 它是 “纯正美国概念股”,直接吃美国地产复苏的红利。

2. 正在从 “代工厂”升级成“品牌商”,故事更动听,估值应该更高。

3. 越南供应链是护城河,成本低还能避税。

4. 财务数据极其漂亮,高利润、高回报、现金流充沛还爱分红。

需要盯着看的指标:越南工厂出货量、美国房子卖得好不好、自家品牌店开了多少、单店收入如何。

第九章:一些更细的假设(给专业观众看的)

报告最后还拆解了收入具体怎么来,成本怎么算,比如:

2025年总收入34.4亿里,代工业务约25.8亿,自主品牌约8.6亿。

研发费用主要砸在影音沙发和智能床上。

终极大白话总结:

这份报告描绘了一家 “特别会赚钱的中国制造公司”的形象。它靠越南生产躲开了贸易战的子弹,在美国市场从代工做到品牌,产品还越来越高端酷炫。未来两年增长路径清晰,财务健康得像头牛,现金多、负债少。虽然面临美国经济、竞争等风险,但报告认为目前股价没完全反映这些利好,性价比高,值得买入,并给出了具体的目标价。

(就像发现了一个学习成绩好(利润高)、进步快(增长猛)、家里还给足了零花钱(现金流好)的学霸,而且他现在可能还被同学们低估了,你觉得是不是该多关注他?)

第四份:匠心家居2025年、2026年财务预测和估值

第一章:开门见山,成绩单亮瞎眼

想象一下,你有个朋友开了家公司,叫“匠心家居”,主要做那种能按摩、能抬脚的智能电动沙发和智能床,大部分都卖到美国去了。

智能电动沙发

智能床

去年(2025年),他家生意火得不得了!

用报告里的话说,叫“强劲增长”、“超预期”。赚了多少钱呢?差不多9个亿人民币的净利润!这比他前年(2024年)多赚了足足三分之一(33%)。这就好比去年他工资涨了三分之一,从月薪3万涨到了4万,这涨幅,谁看了不羡慕?

今年(2026年),大家觉得他还能更火!

所有懂行的分析师(就像公司业绩的“算命先生”)都掐指一算,觉得他今年赚到11个亿以上问题不大,还能再涨个20%到25%。这势头,简直就是学霸宣布下次考试还要进步,信心爆棚。

为啥这些“算命先生”意见这么统一?因为他们看了他家的“季度小考”成绩——2025年前三个季度,就已经赚了6.58亿,比去年同期猛增了一半多(52.62%)!有了这么猛的底子,最后一个季度又是卖货的旺季,完成全年9个亿的目标,那还不是手拿把攥?

第二章:赚钱的秘诀是啥?(增长驱动力大揭秘)

他凭啥这么能赚钱?报告里总结了几招“杀手锏”:

1. “店中店”模式——借鸡生蛋,事半功倍:

他不是自己到处开大店,而是跑到美国那些最大的家具商场里,租一块地方,开一个自己品牌的“店中店”。这就好比你在万达广场里开个“喜茶”,蹭的是万达的人流量。好处是:开店成本低,顾客信任度高(因为是在大商场里),品牌曝光好。这一招让他卖得又多又快。

2. 客户升级——傍上了“大款”:

以前可能客户比较杂,现在他专门攻下了美国排名前100的大型零售商,成了他们的供应商。这就好比你的产品从摆地摊,变成了进驻沃尔玛、家乐福。订单又大又稳定,而且这些大客户更看重质量和设计,利润也更高。

3. “狡兔三窟”,工厂开在越南——巧妙避开贸易战:

美国老是对中国产品加关税,怎么办?匠心家居早就把超过80%卖到美国的产品,挪到越南的工厂去生产了。这样就从“中国制造”变成了“越南制造”,完美躲开了高额关税。这一招,既保住了利润,又保证了价格竞争力,堪称“神操作”。

第三章:今年(2026年)的剧本怎么演?(展望与情景分析)

今年对他来说是关键一年,要从一个“厉害的供货商”升级成一个“有自己名号的品牌商”。

主流剧本(基准情景):

大家觉得最可能发生的情况是,他的智能沙发收入能涨24%,赚钱的能力(毛利率)保持在37%左右。这靠的是行业本身在慢慢增长(7%),加上他自己的地盘越来越大(抢了别人的市场份额)。

乐观剧本(心想事成版):

如果美国房子卖得特别火(房地产市场复苏),而且他特别牛,能把可能的关税成本转嫁给客户(议价能力强),那业绩会好到飞起。这个剧本里,他每股赚的钱(EPS)能达到5.32元。

悲观剧本(喝凉水都塞牙版):

万一美国关税政策变得特别狠,连越南产的也加税,或者原材料价格、海运费用疯涨,挤压了他的利润,同时打广告做品牌又花了很多钱。那情况就会差一些,每股赚的钱(EPS)可能只有3.28元。

不过你看,连最差的剧本里,他每股还能赚3块多,说明这家公司底子还是挺厚的,抗风险能力不差。

第四章:这家公司现在贵不贵?(估值分析,值多少钱)

说一千道一万,咱们最关心的还是:现在买他家的股票,划不划算?

报告给咱们算了一笔账:

市盈率(PE):你可以把它理解为“回本年限”。用2025年赚的9个亿算,现在股价对应的PE大概是22到25倍。用2026年预计赚的11个亿算,PE就降到了只有15到20倍。这意味着,随着他赚钱越来越多,股票反而显得越来越“便宜”了。

PEG:这是个更厉害的指标,结合了增长和价格。如果PEG小于1,通常就认为是“捡便宜”了。报告里算出来匠心家居的PEG大概在0.7到0.8,远小于1。翻译成人话就是:用他现在这个价钱,买他未来这么高的增长,性价比超高!

那些专业的券商(比如瑞银、国泰君安)根据模型算出来,觉得他家股票大概值 102元到110元一股。甚至有更乐观的觉得能值150元以上。相比现在(报告写的时候)95-100元的价格,还有一定的上涨空间。

第五章:别忘了,路上可能有坑!(风险提示)

当然啦,天底下没有稳赚不赔的买卖。报告也提醒了路上几个可能崴脚的坑:

1. 关税大棒:虽然工厂在越南,但万一美国哪天对越南也加关税,或者政策变了,还是会受影响。

2. 汇率过山车: 他赚的主要是美元,换成人民币的时候,汇率一波动,到手的钱就可能变多或变少。

3. 美国房子卖不动:家具和房子销售是绑在一起的。如果美国利率降得慢,大家不买房了,自然也就没人买新沙发了。

4. 成本上涨:做沙发的海绵、钢材、电机要是涨价,或者从越南运到美国的船运费暴涨,都会吃掉一部分利润。

总结陈词

好了,故事讲完了。咱们来给“朋友”匠心家居画个像:

这是一个勤奋又聪明的“学霸”:

过去成绩(2025年):交出了一份近乎满分的答卷,净利润9个亿,增长33%。

现在能力:掌握了“店中店”、“抱大腿”、“越南设厂”三大法宝,赚钱能力杠杠的。

未来计划(2026年):目标明确,要从代工升级成品牌,净利润瞄准11.4亿,再涨25%。

当前身价:以他未来的赚钱能力看,现在的股价不算贵,甚至有点“低估”,性价比不错。

需要注意:前进路上要小心美国政策、经济和成本这“三只老虎”。

总而言之,匠心家居正处在“业绩爆发+品牌升级”的黄金赛道上,目前看起来势头猛、底子好、价格也还算公道。但就像所有投资一样,你得明白他的潜力和风险,再自己做决定。