投研笔记之匠心家居估值之二:20260102(求打赏&求关注)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

#家里有钱买啥好# #2024滚雪球之旅# #雪球专刊合集#

[重要提示】备注:这只是个人的一点人生感悟!不构$成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整$理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

第五份:匠心家居2025年、2026年财务预测和估值

你可以把匠心家居想象成一家 “做智能电动沙发的高手”,主要卖给美国人,而且越卖越好。

第一部分:未来两年赚多少钱?估值贵不贵?

简单说,就是公司未来两年的“成绩单”预测。

2025年预测:

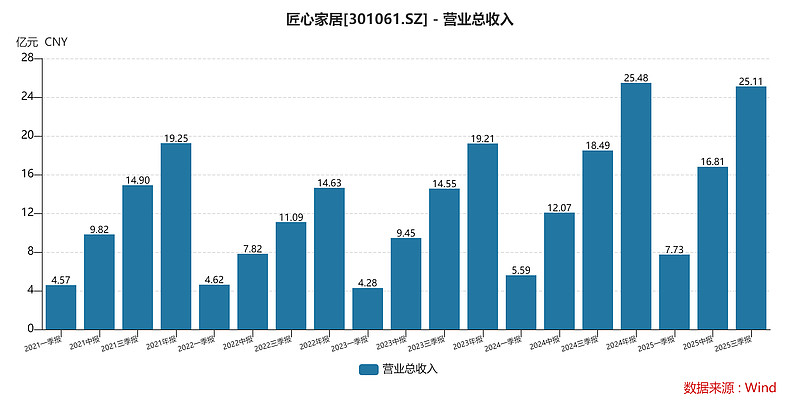

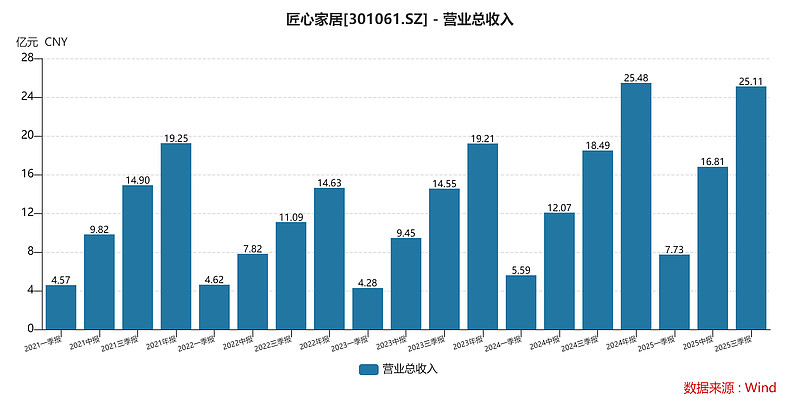

营收约34亿元,比去年多赚33%。相当于一个学生去年考75分,今年要考100分,进步飞快。

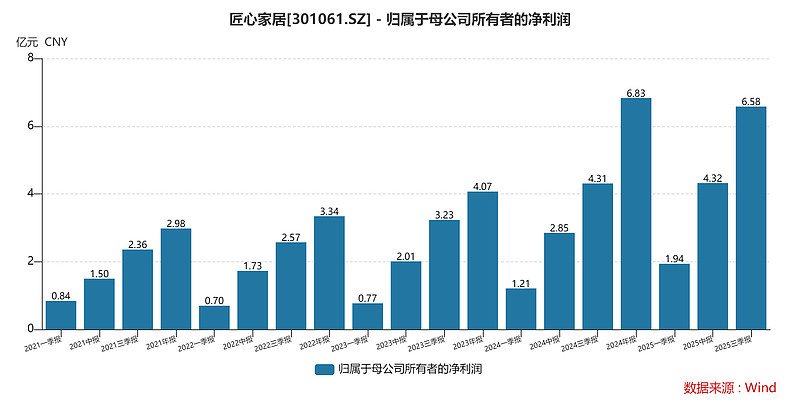

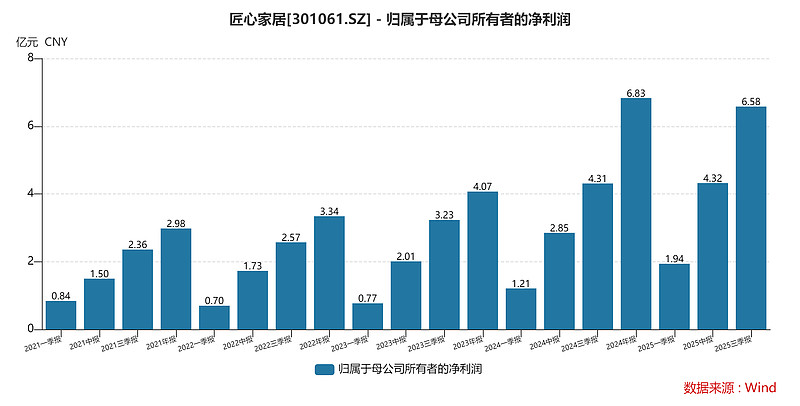

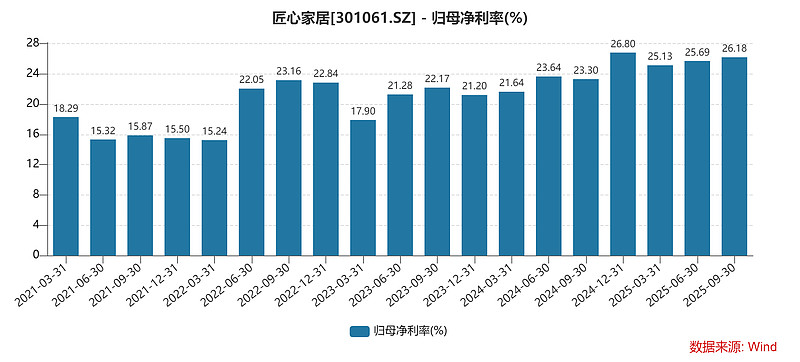

净利润约9.15亿元,涨34%。就是扣掉所有成本后,真正落到口袋里的钱,增速和营收同步,说明赚钱效率没掉队。

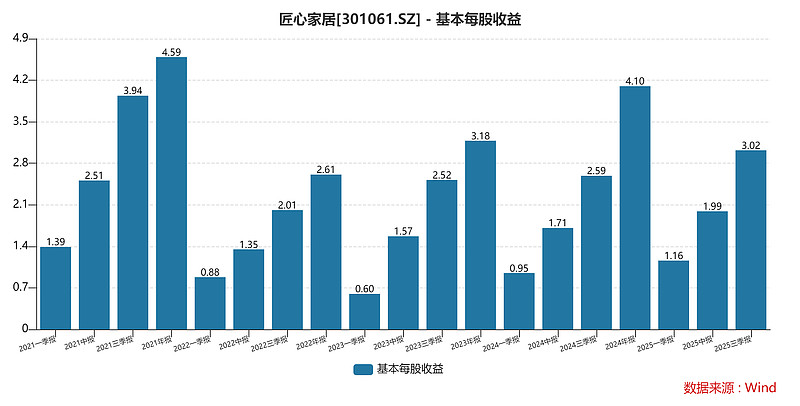

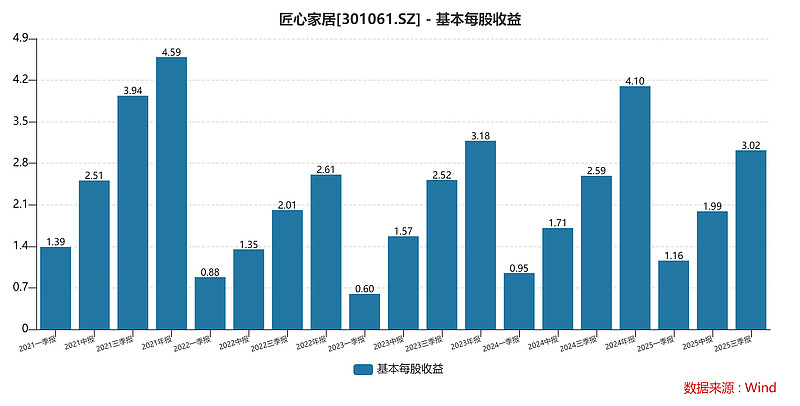

每股收益4.18元:如果你持有它的一股股票,公司今年能帮你赚4块1毛8。

PE 22.66倍:可以理解为,按现在的股价,你投资它需要约23年才能靠利润回本。这个数字在家居行业里不算贵。

PEG 0.67:这是衡量“成长性价比”的关键指标。小于1就非常划算,意思是公司成长速度(33%)比它的估值(PE)要快得多,属于“物美价廉的成长股”。

2026年预测:

营收约42亿元,比2025年再涨23%。增速比前一年放缓一点,但依然很高。

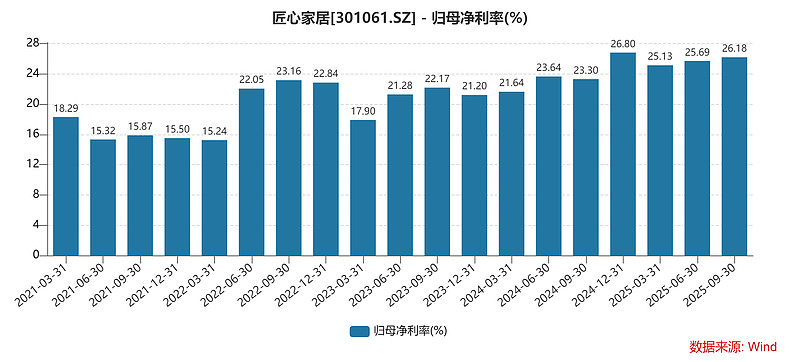

净利润约11.32亿元,涨24%。净利润率维持在26%以上,非常能打。

每股收益5.17元:每股帮你赚的钱更多了。

PE 18.33倍:估值变得更便宜了(因为利润涨得快,股价假设没怎么动)。

PEG 0.78:虽然比0.67高了,但依然低于1,说明成长性依然很好地支撑着估值。

一句话总结这部分:公司未来两年预计会 “量价齐升”,收入利润高速增长,而且从PEG看,股价目前没有透支未来的成长,还算合理。

第二部分:它凭什么能增长这么快?

不是瞎吹的,给出了几个实实在在的“发动机”:

“抱紧美国土豪大腿”:公司几乎九成生意都在美国,而且客户不是小超市,多是大型零售商。报告里有个吓人的数字:有个大客户采购额暴增了635%!而且不断有新的大零售商加入客户名单。这就好比一个卖奶茶的,不仅星巴克天天来订,还新拿下了瑞幸、喜茶的大单子。

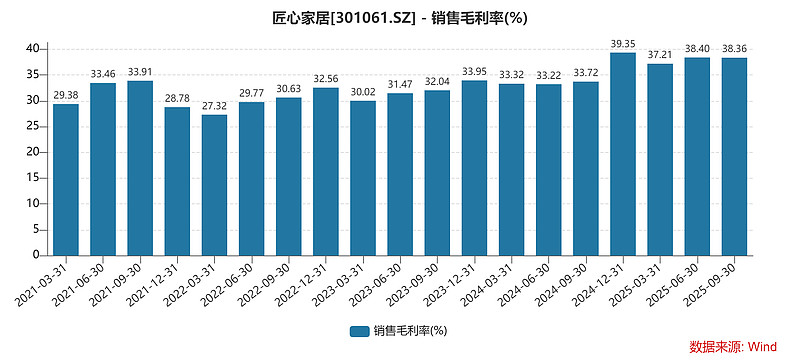

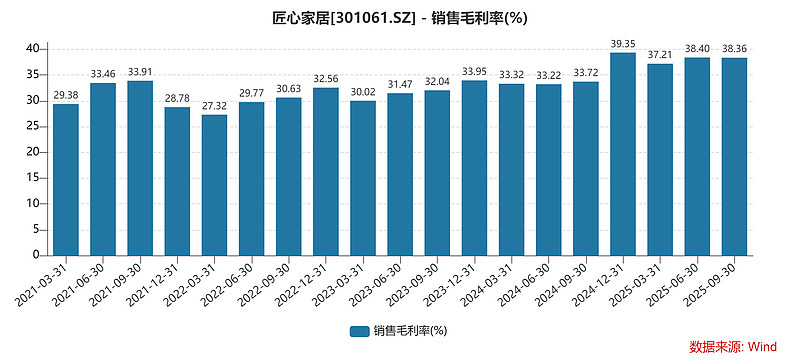

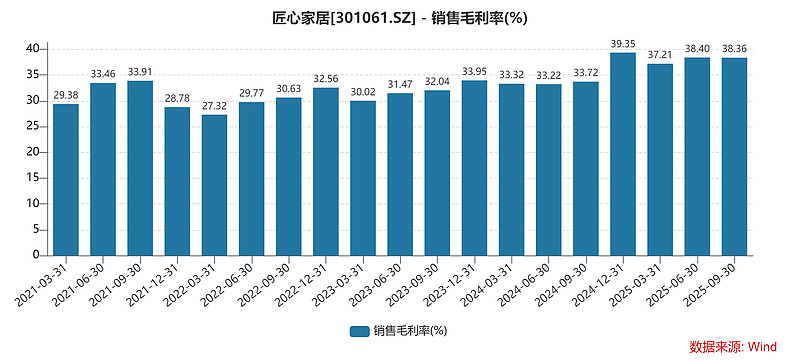

2. “卖得更贵更聪明了”:主要卖智能电动沙发(占收入的76%),但这还不够。他们还在推广更高级的、带音响的“影音沙发”,并搞“店中店”模式(在别人的大店里开自己的专柜)。这样产品附加值更高,毛利率(卖一件货能赚的差价比例)从33.72%提升到了38.4%,所以净利润率才能高达26%以上。等于从“卖沙发”升级到了“卖客厅娱乐解决方案”。

3. “在越南开了个超级工厂”:这是非常关键的一步棋!美国从中国进口家具有关税,但从越南进口就好很多。匠心家居82%的产品都在越南生产,完美避开了关税大棒。虽然三季度因为关税问题毛利有点波动,但越南的人工、供应链成本更低,长期看是公司的“护城河”和“利润稳定器”。

第三部分:有哪些风险和需要注意的?

光说好事不行,报告也提了几个“拦路虎”:

1. 竞争越来越卷:智能电动沙发这个赛道好,大家都看着。如果竞争对手大打价格战,或者出更好的产品,公司的增长可能就会慢下来。

2. “外面”的成本说不准:做沙发用的材料(钢材、面料等)、从越南运到美国的运费,这些价格如果大涨,会直接吃掉利润。另外,人民币汇率波动(比如升值了,赚的美元换回人民币就少了)和美国关税政策万一再变,也都是潜在风险。

3. “把太多鸡蛋放在一个篮子里”:公司收入极度依赖美国市场。万一美国经济不好,大家不买沙发了,或者那几个“土豪”大客户突然削减订单,对公司业绩打击会很大。这叫做“客户和市场集中度风险”。

第四部分:总结与核心看点

总的来看,匠心家居的未来两年非常乐观,认为它处在一条 “高速成长的快车道” 上。

核心逻辑:在美国渠道不断深耕 + 卖更高端赚钱的产品 + 越南基地保障利润。

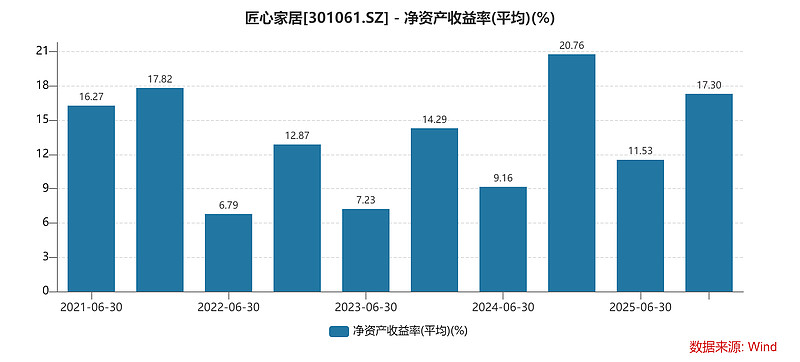

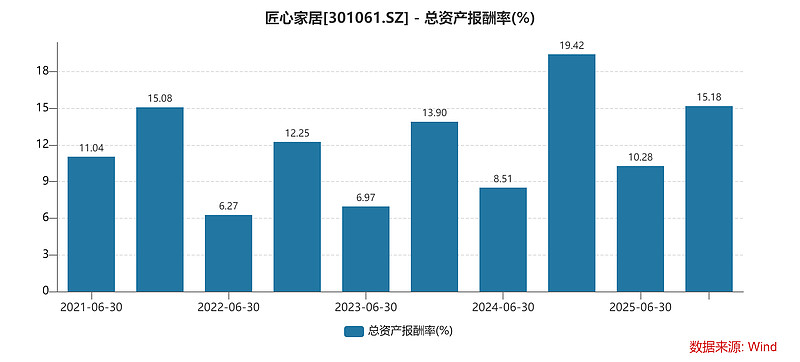

财务健康度:ROE(净资产收益率)能稳定在21%以上,简单理解就是公司用股东和自己的钱赚钱的能力非常强,属于“优等生”水平。

估值吸引力:目前的价格,相对于它未来两年的成长速度来说,不算贵(PEG<1),对于看好它成长的投资者来说,可能有吸引力。

最后几个要盯紧的“风向标”:

美国房地产和消费:美国人买房、装修的积极性高不高,直接决定沙发卖得好不好。

越南工厂别掉链子:海外生产基地的运营不能出大问题。

自己的牌子能不能打响:公司也在推自己的品牌“MotoMotion”。如果自有品牌能做起来,利润和话语权会更高,但这需要时间,效果有待观察。