投研笔记之康耐特光学估值:20260103(求打赏&求关注)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

#家里有钱买啥好# #2024滚雪球之旅# #2024滚雪球之旅#

第一份:康耐特光学2025年、2026年业绩预测和估值

先唠点背景:康耐特光学是干啥的?

简单说,它就是做眼镜片的,而且是全球数得着的大佬之一。不光做普通的近视、老花镜片,还做那种更薄更轻的“高折射率镜片”、按个人眼睛情况定制的“定制镜片”,以及未来感十足的“智能眼镜”(比如能听歌、显示信息的AR/XR眼镜)里的镜片。你可以把它理解成眼镜界的“核心零部件供应商”,很多国际大牌(比如报告里提到的豪雅、依视路)的镜片都是它代工生产的,同时它自己也有品牌在国内卖。

智能眼镜”(比如能听歌、显示信息的AR/XR眼镜)里的镜片

第一部分:未来两年,它能赚多少钱?(核心财务预测)

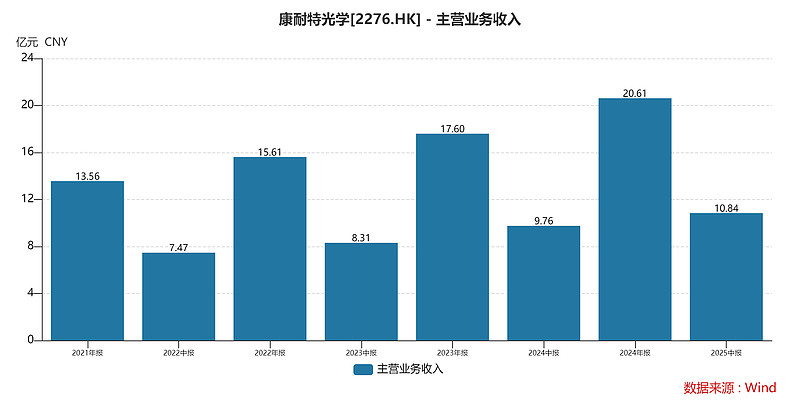

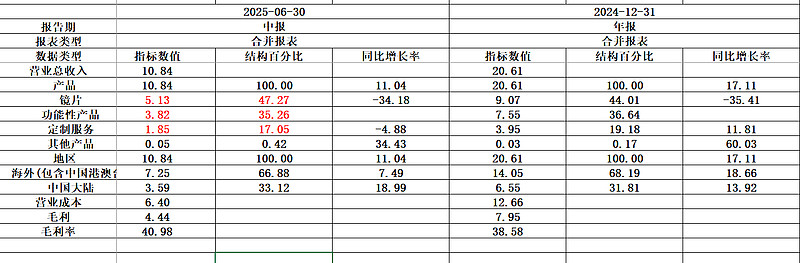

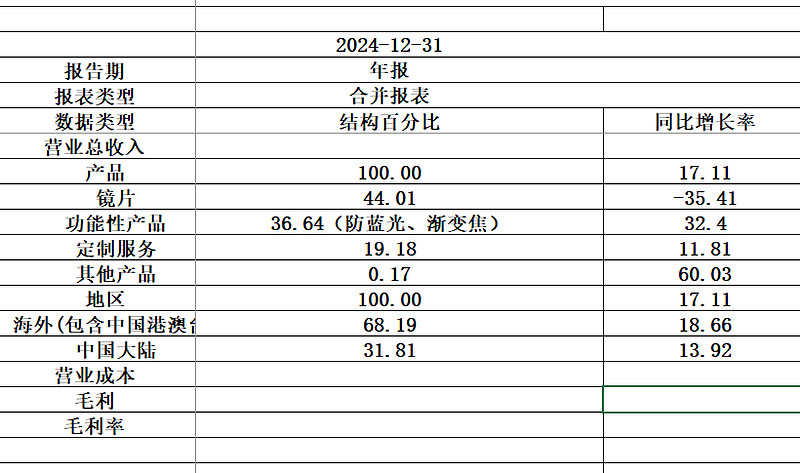

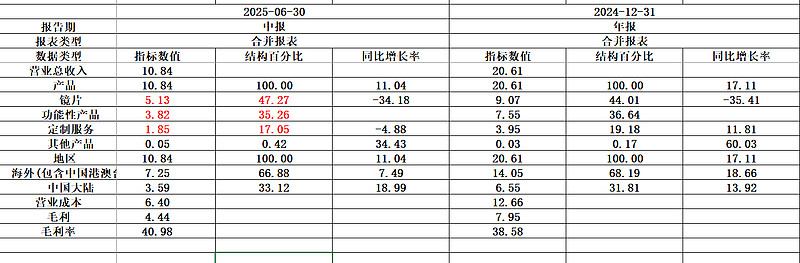

1. 收多少钱?(营业收入)

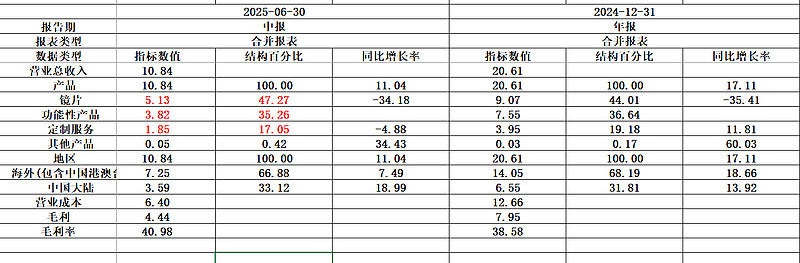

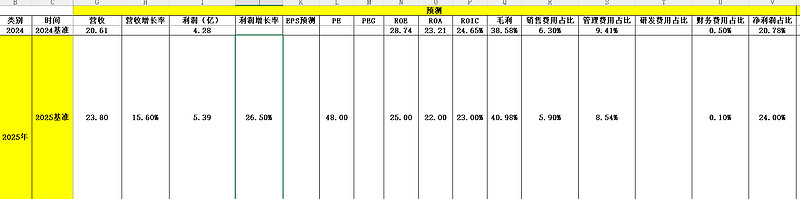

2025年:预计能收到约23.8亿元的货款,比去年多赚15.6%。咋增长的呢?主要靠卖更高级的定制镜片、超薄镜片,还有智能眼镜业务开始起量。特别提了一句,他们给那种很潮的XR(扩展现实,比如AR眼镜)设备供镜片,这块业务下半年会明显起来,预计全年能从这新玩意儿上赚个1000万左右。虽然相比总盘子还小,但这是个未来的大故事。

2026年:预计收入冲到约27.9亿元,再多长16.8%。动力更足了:一是自己的品牌在国内越卖越好(自己品牌赚钱更多);二是它在泰国的新工厂要投产了,产能扩大;三是智能眼镜的订单可能会“哗啦”一下多起来。

说人话:这家公司生意越做越大,每年都能多赚个15%以上,而且增长点很明确:卖更贵的镜片、推自己的牌子、抱上智能眼镜这个未来“大腿”。

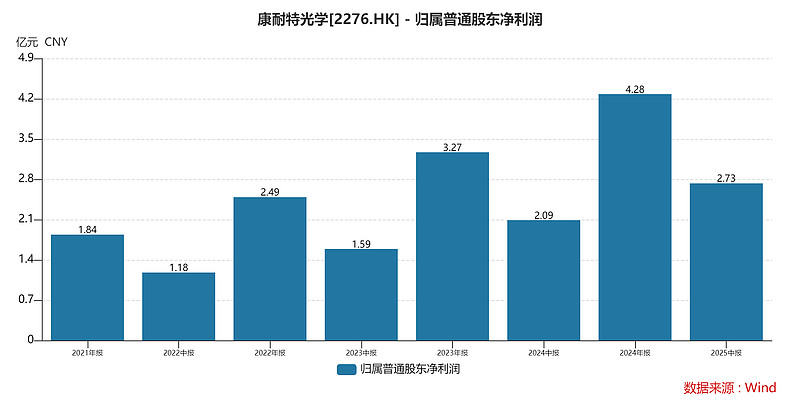

2. 实际落到口袋里多少?(归母净利润)

这是最关键的部分,收入高不等于真赚钱,还得看扣除所有成本费用后,股东能分到多少。

2025年:各大机构(比如申万宏源、中金这些有名的券商)预测,公司真正能赚到的净利在5.28亿到5.5亿元之间,比去年能涨23%到30%呢!这个增速比收入增速还高,说明它不光卖得多,赚得也更“厚”了。按这个算,每100元的收入里,能有22到23元是纯利。

2026年:预计净利能达到6.36亿到6.8亿元,再涨个20%到24%。继续“多收又多得”的趋势。

说人话:公司不仅蛋糕越做越大,而且每块蛋糕里自己能留下的奶油也越来越多,赚钱能力在增强。

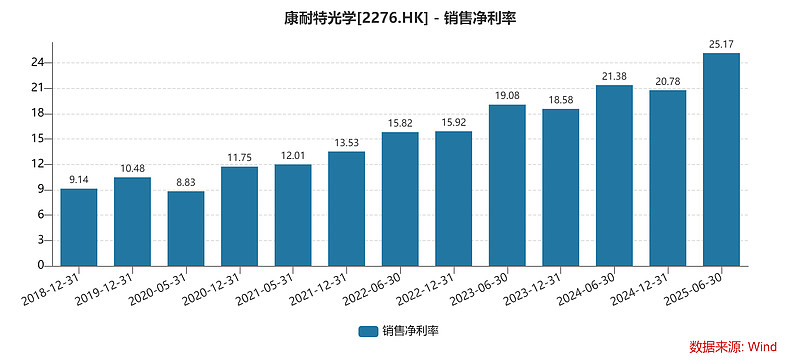

3. 它生意“肥不肥”?(盈利能力指标)

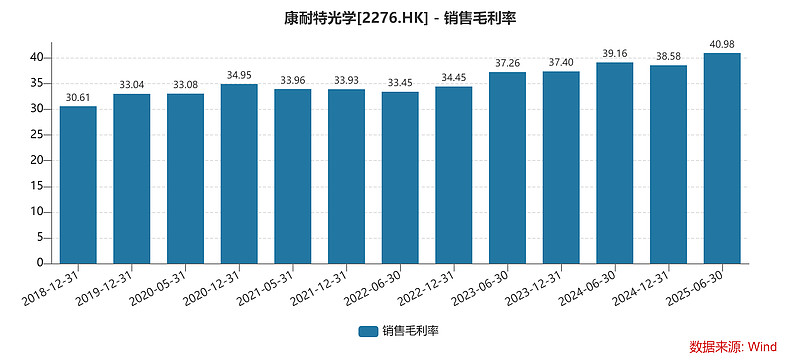

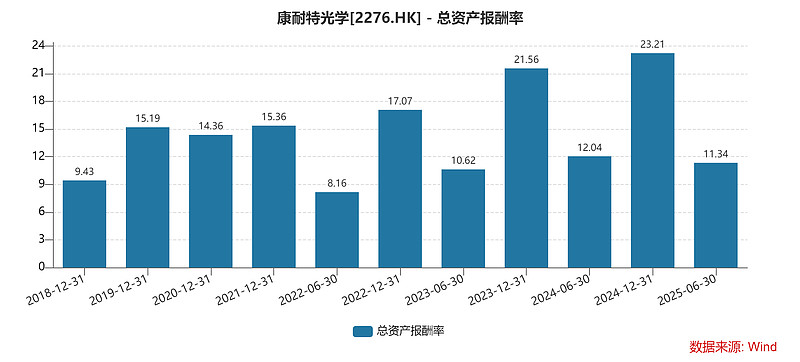

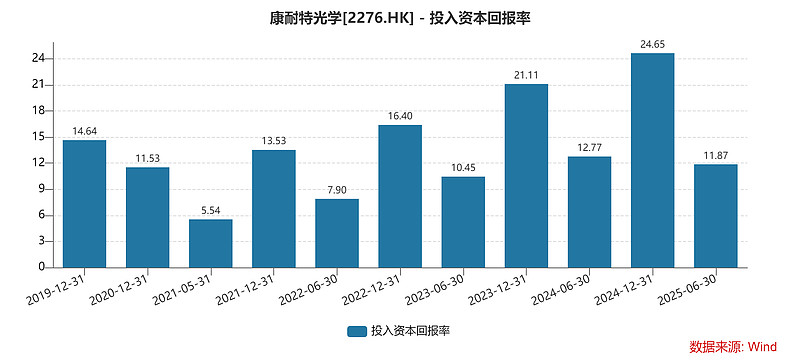

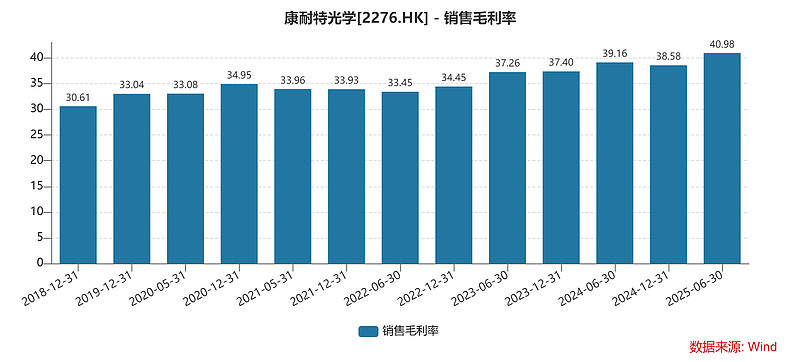

毛利率(卖一件产品,扣除直接成本后剩的利润比例):2025年上半年高达 40.98%,未来预计稳定在41%左右。为啥这么高?因为它卖的高端薄镜片、定制镜片利润特别厚(毛利率超50%),这些好东西卖得越多,整体利润就越肥。

净利率(最终落到口袋的利润占收入的比例):预计从2024年的20.78%,提升到2025-2026年的22%-24%。这说明公司在控制运营、销售、管理等其他费用上也做得不错。

ROE(股东权益回报率,可以简单理解为你投进去的钱,它一年能给你赚回多少比例):2024年高达28.45%,未来两年预计也能保持在25%以上。这是个非常牛的指标,说明公司用股东的钱赚钱的效率极高,在行业里是尖子生。

说人话:这公司做的是一门“好生意”——产品利润高,管理效率也高,给投资人带来的回报率非常可观。

第二部分:它现在值多少钱?未来能值多少?(估值分析)

1. 现在什么价?

截止到2026年1月3日,公司总市值大概是260亿港币,每股54.1港币。

市盈率(PE):这是最常用的估值尺子。用当前股价除以它每股的盈利。报告里说,按2025年预测的利润算,PE大约是43倍;按2026年利润算,大约是 35倍。什么意思呢?就是说,如果你现在买入,假设利润达标且全部分红,大概需要43年或35年能通过利润回本(当然这只是理论上的简化理解)。

关键对比:报告说,同行业可比公司平均的2025年PE是30倍,2026年是27倍。这么一比,康耐特的估值(443倍和35倍)反而比同行平均水平有点贵。

2. 机构觉得它能涨到多少?(目标价)

中金公司给的目标价是58港币,比现在的54.1港币还有大概6%的上涨空间。他们是用2025年47倍或2026年38倍的PE来算的这个目标价。

申万宏源虽然给的估值倍数低一些,但也给了“买入”评级,觉得公司增长潜力还没完全被市场认识到。

3. 凭什么能涨?(估值驱动因素)

机构看好它涨,主要因为三个“未来故事”:

1.智能眼镜风口要来了:有机构预测2026年全球AI眼镜销量能破1000万台。康耐特是“夸克”AI眼镜的独家镜片供应商,等于抱上了一个潜在爆款产品的大腿,一旦这市场起来,它能跟着大赚。

2. 出海和找牛队友:在泰国建新基地(成本可能更低,也更贴近东南亚市场),

同时引入了歌尔股份做战略股东(持股20%)。歌尔是消费电子代工巨头,特别在XR设备制造上很强。这就等于“产能+技术”双保险,在智能眼镜赛道底气更足了。

3. 自家牌子越来越硬气:以前主要给别人代工(ODM),现在自己的品牌在国内越卖越好,2024年自主品牌收入占比都超过55%了。卖自己的牌子,利润通常比代工更高。

说人话:现在股价有点贵,有几个很性感的“未来增长故事”支撑,所以机构觉得它还能涨不少。

第三部分:它为啥能行?又有啥坑要注意?(增长逻辑与风险)

增长的底气(核心增长逻辑)

1. 产品越来越高级:不停卖更贵、功能更强的镜片(比如防蓝光、渐变焦)。2024年功能镜片收入占了36.6%,增速高达32.4%,是主力增长引擎。

2. 有“硬功夫”护城河:

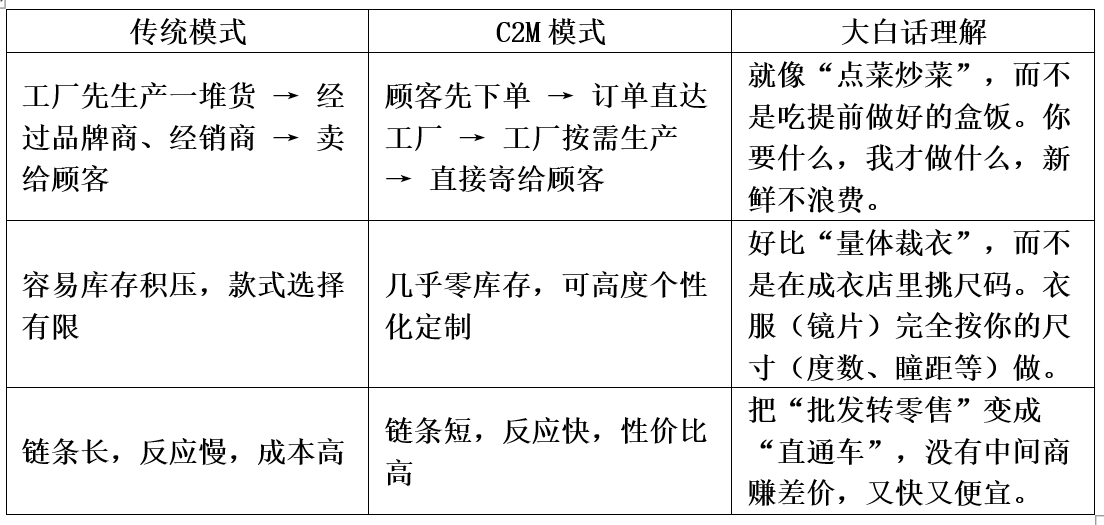

超柔性生产线:能生产700万种不同规格的镜片(SKU),并且接到个人定制订单后, 2-3天就能做出交付(C2M模式)。这速度和柔性生产能力,很多对手做不到。

上游关系铁:跟日本三井化学(高端镜片原材料大佬)深度合作,确保高端材料的稳定供应。

3. 客户又稳又新:一边稳稳地给国际巨头长期代工(订单稳定),一边积极开拓南美、印度等新兴市场,2024年亚洲(除中国)收入增长了37.9%。

潜在的风险(不能光看好的)

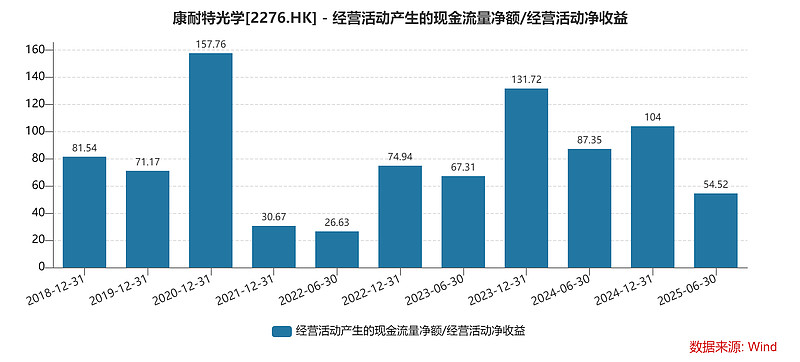

1. 经营现金和净利润比值单季度有点差:最好是在100以上

2. 同行竞争可能更激烈:全球镜片市场也在向头部集中,如果大家在高端产品上打起价格战,可能会拉低它的高利润率。蔡司、依视路、豪雅

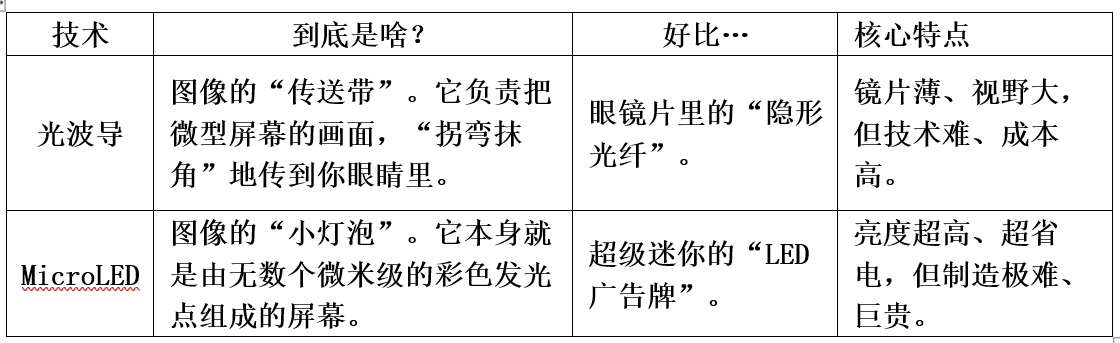

3. 技术路线踩不准:智能眼镜用的技术(比如光波导、MicroLED)还没完全定型,如果康耐特押注的技术路线未来不流行,或者研发慢了,它的XR业务故事就可能“哑火”。

智能眼镜就像家里装修——MicroLED(灯泡)负责发光,光波导(灯罩和导光管)负责把光柔和不刺眼地照到你需要的地方。

4. 汇率和原材料价格波动:公司超65%的收入来自海外,人民币汇率变动会影响实际赚到的人民币。同时,

高端原材料主要从三井化学买,如果原料涨价,会挤压利润。

说人话:公司增长有实在的产品升级和硬核技术支撑,但也得盯着它现金质量的问题,以及未来智能眼镜赛道的不确定性。

第四部分:专家怎么说?该咋办?(机构观点与投资建议)

机构态度:申万宏源、中金、东吴证券等好几家知名机构都给了 “买入”评级。共识是:公司是行业龙头,赶上了智能眼镜的好时机,目前价格有点贵,增长前景比较靠谱。

操作建议:

短期:要盯着点它的现金流回款情况,以及智能眼镜的订单有没有真的像预期那样下来。毕竟阿里推一个产品的能力是很强的

中长期:看好它自家品牌发展、泰国工厂投产以及智能眼镜业务爆发带来的机会。

总策略:可以在股价处于他们认为的合理区间时考虑,但也要一直留意行业竞争和技术变化的风险。

总结陈词(大白话终极版)

给康耐特光学画了这么一幅像:

这是一家做眼镜片的厉害公司,正处在“升级转型+拥抱未来”的好时候。

1. 赚钱多且越来越能赚:未来两年,预计每年收入和利润都能保持15%-20%以上的增长,而且利润率还在提升,给股东的回报率很高。

2. 故事很性感:不仅仅是卖传统镜片,更是 “智能眼镜核心供应商”这个未来概念的受益者,有独家合作、有产能布局、有技术大佬入股,想象空间大。

3. 价格有点贵:相比同行,现在的估值有点高,机构觉得还有点上涨空间。

4. 但不是没毛病:要警惕“赚了利润没见着现金”的问题,以及智能眼镜技术路线和市场竞争的不确定性。

所以,综合来看:如果你相信智能眼镜是未来趋势,认可这家公司在镜片领域的龙头地位和制造能力,并且觉得它能处理好现金流风险,那么它可能是一个值得关注的中长期标的。但就像报告最后提醒的,投资它,既要分享它产品升级和智能浪潮的红利,也得时刻提防着行业里的暗礁和风浪。