投研笔记之恒源煤电估值:20260108(求打赏&求关注)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

#家里有钱买啥好# #2024滚雪球之旅# #雪球专刊合集#

[重要提示】备注:这只是个人的一点人生感悟!不构$成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整$理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

第一份重要:恒源煤电2025年业绩预测和估值

开场白:一句话说清恒源煤电的"命"】

兄弟,这份报告就讲了一个残酷真相:恒源煤电(600971)2025年要过"苦日子",利润可能跌到只剩零头,但股价反而未必大跌,因为市场早就用脚投票了。2026年能不能翻身?能,但别指望回到当年煤价暴涨时的辉煌。简单说就是: 2025年吃糠咽菜,2026年可能吃上肉,但也就几小块。

【第一章:2024年——去年的老本还能吃】

1. 去年业绩:腰斩断,但家底还在

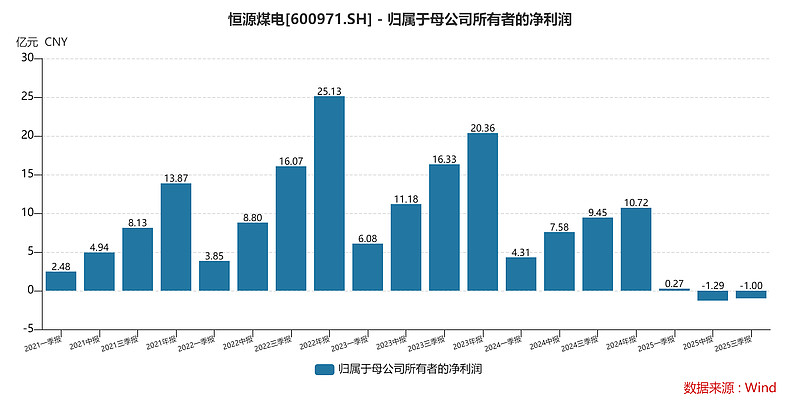

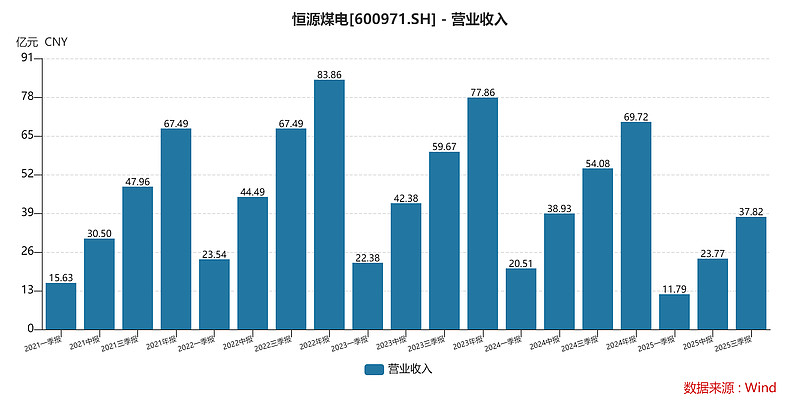

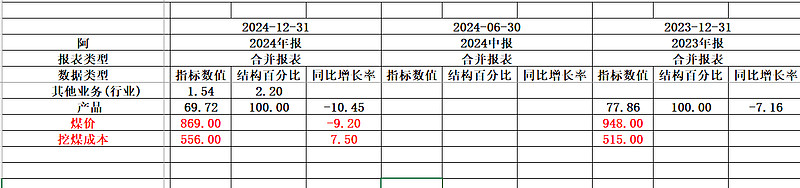

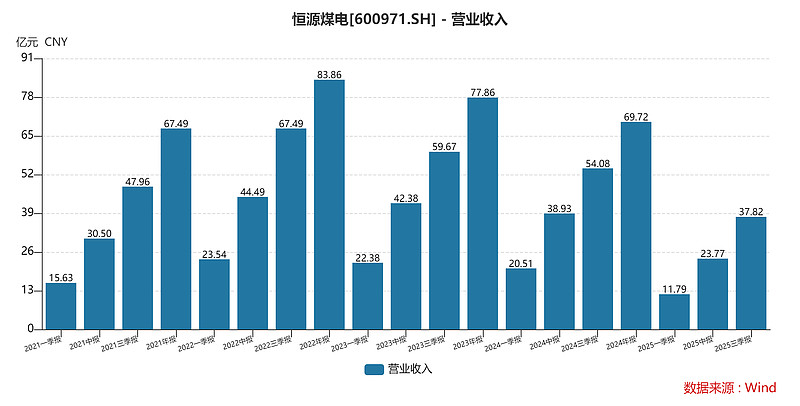

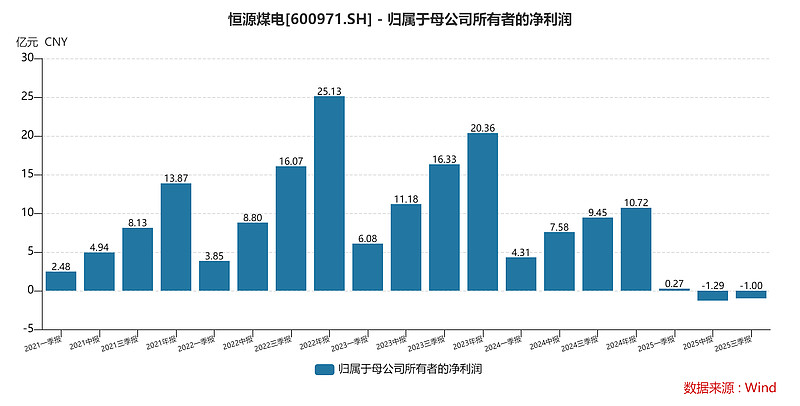

2024年这公司其实就已经不行了,营收快70个亿(69.72亿),同比跌了10.4%。但真正吓人的是净利润,直接从20多亿跌到10.72亿,腰斩再拐弯,-47.3%!相当于去年煤老板们赚100块,今年只能赚50块。

为啥跌这么惨?就仨字:价跌+成本涨。

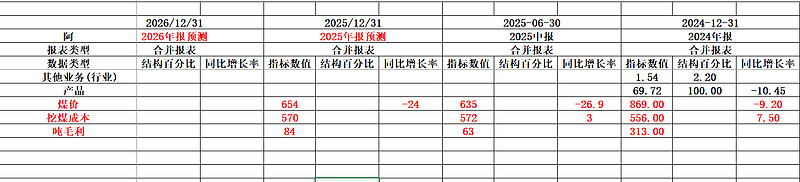

卖煤价格:2024年每吨还能卖869.6元,比2023年跌了快10%(-9.2%)。

挖煤成本:每吨成本556元,反而涨了7.5%!这就像你卖的东西便宜了,但进货价还涨了,两头一挤,利润可不就垮了嘛。

打个比喻:就像你开饭馆,菜价不得不降,但房租、人工、食材全在涨,最后赚的那点钱连服务员工资都费劲。

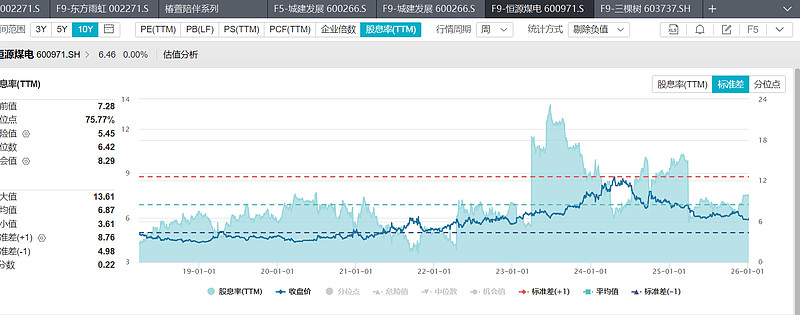

不过好歹2024年账上还有10个多亿的净利润,每股还能赚0.89元。公司也算厚道,拿出52.6%的利润来分红,股息率还有5.4-6.1%,比银行存款强点。

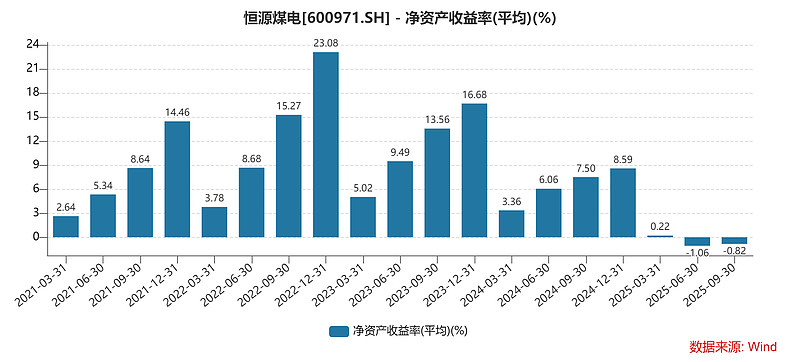

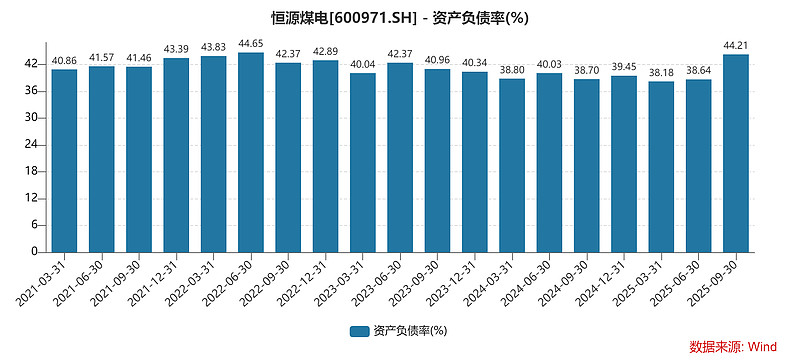

2. 关键家底数据(记住这几个数,后面要考)

总资产:205亿(家底)

净资产:123.65亿(真正属于股东的钱)

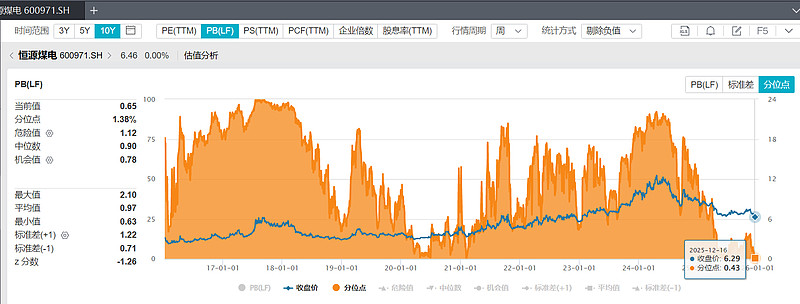

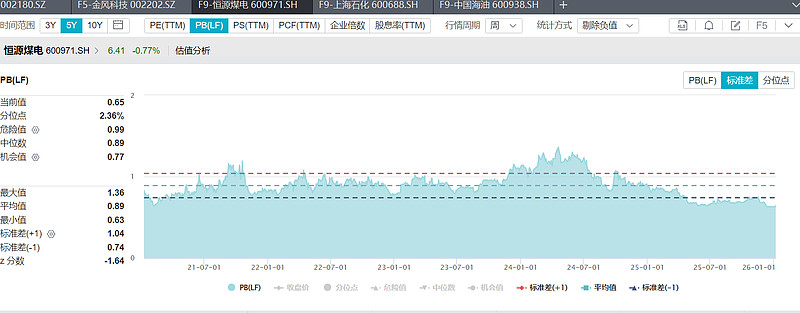

PB:0.7倍(股价是净资产的7折,便宜但没人要)

ROE:8.5-8.7%(股东投入100块,一年赚8块5,比往年差远了)

【第二章:2025年——今年为啥叫"地狱模式"】

报告最核心的预测来了: 2025年,恒源煤电要经历"盈利最黑暗时期"。各家机构掐架掐得不可开交,但最悲观的预测已经应验了大半。

2.1 最惨的预测:利润只剩1个亿,PE飙到81倍

最新的三季报后预测(也就是最贴近现实的)显示:

营收:从70亿暴跌到50.8亿,-27.1%。相当于生意直接少了1/4。

净利润:从10.72亿跌到1.11亿,直接跌掉90%!每股就赚9分钱,还不够吃根冰棍。

PE:81倍。啥概念?按这个利润,你要80多年才能回本!这数字看着吓人,但其实是"低盈利造成的假象"。

PB:还是0.7倍,稳如泰山。说明市场根本没指望你赚钱,就是按"破产清算价"给你估的。

为啥这么惨?三大黑手:

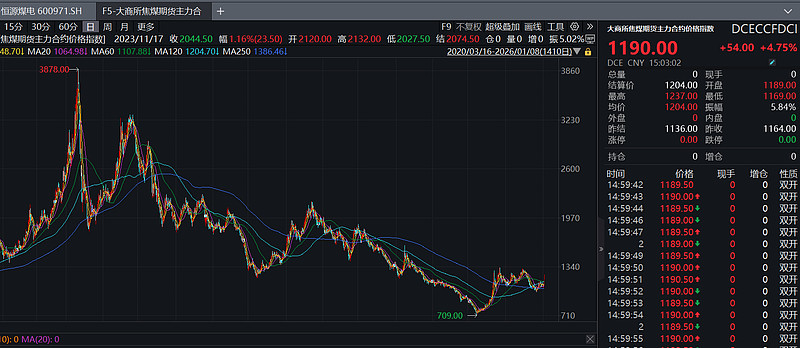

黑手1:煤价崩了

2025年上半年真实数据已经血淋淋:

Q1吨煤售价691.8元,同比暴跌32%!

Q2再跌到635.5元,环比又跌8.1%。

Q3累计看,每吨653.9元,比2024年全年均价869.6元便宜了200多块。

大白话翻译:去年煤还能卖870块一吨,今年只能卖650块,跌得比A股还狠。

黑手2:成本降不下来

更气人的是,价格跌了,成本还不降反升!

2025Q1吨煤成本561.3元,环比涨了10.7%。

Q2涨到572.5元。

为啥?因为煤矿的刚性成本太多:工人工资、设备折旧、安全投入、税费,这些就像你家的房贷车贷,一分钱不能少。产量少了,分摊到每吨煤上的成本反而更高。

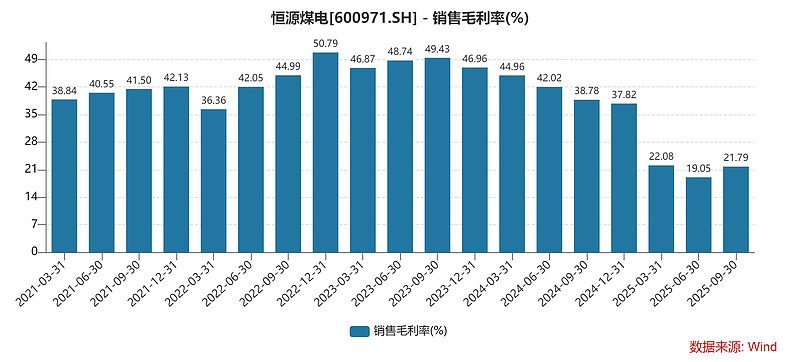

黑手3:毛利被挤成纸

价格跌200块,成本涨20块,吨煤毛利直接从2024年的300多块,萎缩到2025年上半年的不到100块,Q2更是只剩62.9元,毛利率跌破10%!

用生活举例:去年你卖煤每吨赚300块,今年只赚60块,降幅80%多。这生意还咋干?

2.2 稍微乐观点的预测:赚2-3个亿

有些机构觉得,2025年下半年煤价可能企稳,吨煤毛利能修复一点,所以给出了2.76亿-3.53亿的净利润预测。但即便如此,也比2024年跌掉70%以上。

2.3 汇总对比:机构们是怎么吵架的

直接给您上个表,看各家机构怎么"打架":

结论:2025年净利润大概率在1-3.5亿之间,2026年如果运气好能到3-6亿。想回到10亿以上?梦里啥都有。

【第三章:2026年——"翻身仗"能打到啥程度】

2026年被普遍认为是"恢复年",但恢复的力道各家分歧巨大。

乐观情景(概率30%):煤价反弹到750元/吨以上,成本控制住,电力业务开始赚钱,净利润能到6个亿,每股赚5毛钱,PE降到13-14倍。这算是"小阳春"。

中性情景(概率50%):煤价温和复苏到700元/吨,电力减亏,净利润4个亿左右,每股赚3毛3,PE 20-23倍。这是"慢慢爬坑"模式。

悲观情景(概率20%):煤价继续躺平在650元,成本还降不下来,电力也不给力,净利润就2.7-3个亿,PE还是30多倍。这算"躺平续命"。

为啥2026年能好点?三大利好:

1.基数太低:2025年都跌到1个多亿了,稍微好点就能翻倍,这叫"同比暴增但绝对值可怜"。

2.电力项目投产:

钱营孜二期1000MW机组(就是个大电厂)2025年2月并网,2026年满负荷运行,一年能发50亿度电,

按持股比例能多贡献大几千万甚至上亿的投资收益。

3. 亏损资产剥离:2025年公司把老是亏钱的火电子公司注销了,2026年报表干净,不用再背亏损包袱。

但别高兴太早:2026年的恢复程度, 90%看煤价脸色。煤价要是起不来,一切都是空谈。

【第四章:估值——为啥PE虚高,PB却踏实】

这是全文最烧脑但也最重要的部分。很多人看到PE 80倍就吓跑了,但老手都看PB。

4.1 PE为啥"虚胖"

2025年PE 81倍,看着像天价泡沫,但其实是"盈利塌陷造成的数字幻觉"。打个比方:

你家饭馆去年赚100万,别人给你估价800万,PE 8倍,合理。

今年疫情来了,你只赚10万块,但房子、设备、牌子还在,别人总不能只给你80万吧?所以估价还是800万,PE就变成了80倍。

PE在周期底部会严重失真。这时候看PB更靠谱。

4.2 PB为啥稳定在0.7倍

恒源煤电的PB长期趴在0.7倍不动,这是啥信号?

0.7倍 = 股价是净资产的7折。相当于你花7毛钱,买了价值1块钱的东西(煤田、设备、电厂)。

为啥这么便宜?因为市场觉得煤炭是"夕阳产业",煤价长期不看好,所以给折价。

为啥不更便宜?因为公司还有40-50亿现金,负债率只有35-40%,分红还能维持3-5%,属于"破而不烂"。

用买房比喻:恒源煤电就像一套市值100万的房子,但里面装修、地段、硬实力值140万。现在卖100万是因为周边在修地铁(行业不景气),但没烂尾,还能收租(分红)。懂行的人会觉得"这价儿还行"。

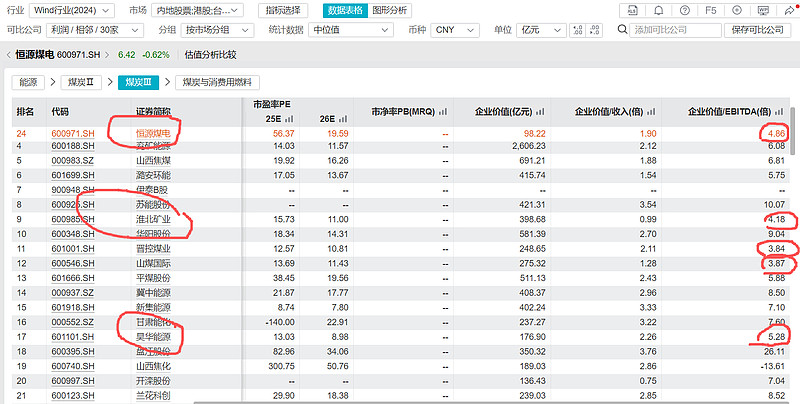

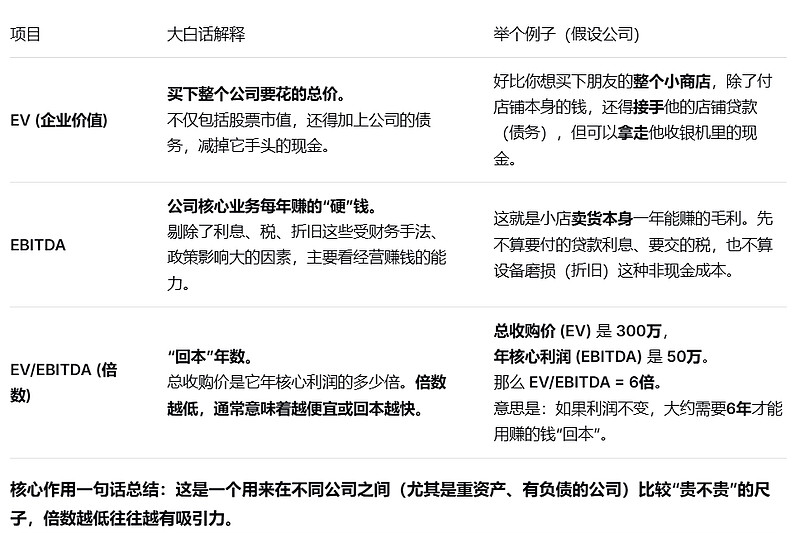

4.3 EV/EBITDA:5倍,这才是真实价值

EV/EBITDA(企业价值/息税折旧前利润)这个指标剔除了折旧和财务杠杆,更适合看重资产企业。恒源煤电这个数字是5倍左右,在煤炭行业属于偏低水平。说明从经营现金流角度看,公司并不算贵。

【第五章:分红——今年红包要缩水,但别慌】

过去分红很慷慨:

2023年:分红10.2亿,比例50%,股息率6.6%。

2024年:分红5.64亿,比例52.6%,股息率5.4-6.1%。

2025年:红包变薄是大概率

最悲观预测,2025年净利润就1.11亿,如果还分50%,只有5000多万,股息率跌到**1%以下,还不如银行定存。

更现实的情况是:

公司可能会降低分红比例,比如只分30-40%,把现金省下来应对资本开支。

或者维持绝对金额,

比如还是分5个亿,但分红率会飙到400%以上(不可能长期持续)。

2026年及以后:

只要煤价能回到700元以上,净利润回到4-6亿,分红就能恢复到3-5%的股息率。对于追求稳定收益的机构资金,这个水平还是有吸引力的。

大白话总结:2025年的分红就是"地主家也没有余粮",别指望太多。但2026年如果收成好,红包还是会厚起来的。

【第六章:电力业务——救命稻草还是画饼?】

恒源煤电不是纯煤矿,它还在搞"煤电一体化",这算是翻盘希望。

现状:

自己控股的火电只有66MW(很小),参股了几家电厂,持股比例50%或21%。

2024年电力业务整体亏了2079万,拖后腿。

转机:钱营孜二期

2025年2月,一个1000MW(100万千瓦)的大机组并网了,这规模是原来的十几倍!

2026年满发,一年能发50亿度电。

煤价低的时候,发电成本也低,电厂能赚钱。而且发的电可以供自己煤矿用,形成"煤电互保"。

预期效果:

2026年能给公司增加大几千万到1个亿的投资收益。

亏损的小电厂注销了,2026年电力板块扭亏为盈是大概率事件。

说白了:电力板块2024年是"赔钱货",但2026年可能变成"小金库"。

【第七章:中长期故事——资产注入和煤电一体化】

这是给"价值投资者"画的大饼,也是PB能稳住的核心逻辑。

资产注入预期:

恒源煤电背后的大股东是皖北煤电集团,手里还有好多煤矿没上市。

集团资产证券化率只有44.7%,意味着一大半资产还在外面。

公司手里攥着"不可撤销收购权",说人话就是"有优先购买权,想买就能买"。

可能注入的煤矿:

祁东深部、卧龙湖西部,还有7个外部煤矿,加起来能增加几千万吨的产能。

2025年8月还收购了张掖宏能煤业,虽然中介出事了,但标的本身是好的。

煤电一体化:

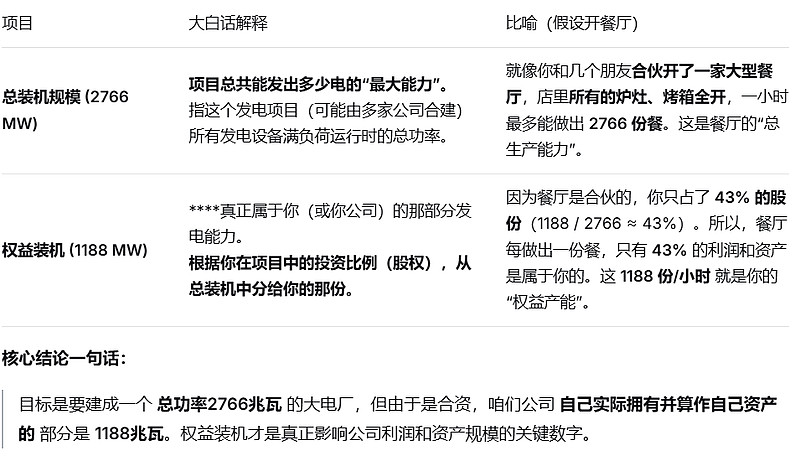

到2025年底,电力装机规模要干到2766MW,权益装机1188MW。

自己的煤给自己电厂用,煤价跌的时候电厂赚钱,煤价涨的时候煤矿赚钱,对冲风险。

估值含义:

现在PB 0.7倍,如果注入优质资产,净资产增厚,利润翻倍,PB有可能修复到1倍以上,股价就有40-50%的上涨空间。

这属于"三年不开张,开张吃三年"的长期博弈。

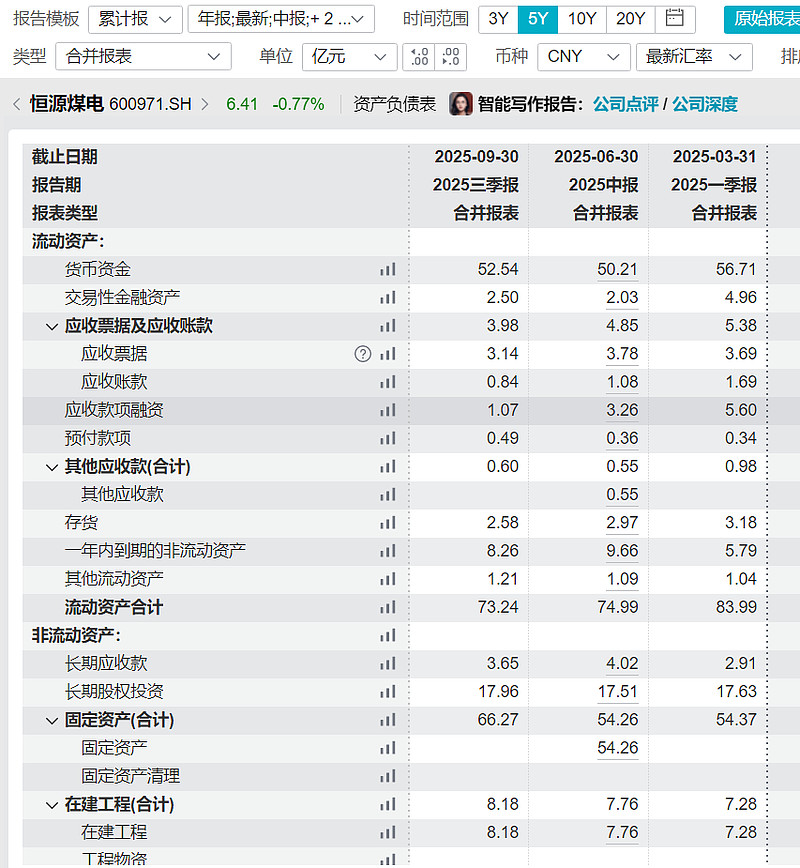

【第八章:现金流——2025年手头紧,但还不至于破产】

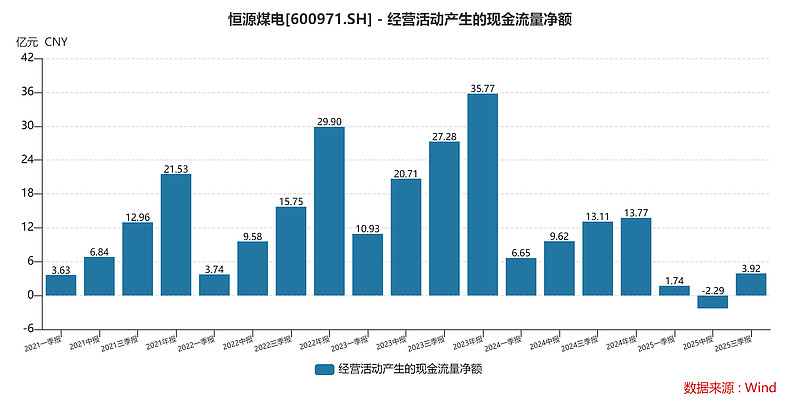

经营现金流:

2024年:13.77亿(很健康)

2025年预测:4.42亿(腰斩再腰斩,但仍是正数)

2026年预测:12.23亿(回升)

为啥2025年赚钱少了,但现金流还是正的?因为折旧摊销(非现金支出)就有7.48亿,这部分钱不收税,留在账上。所以哪怕利润只剩1个亿,经营现金流还能有4个多亿。

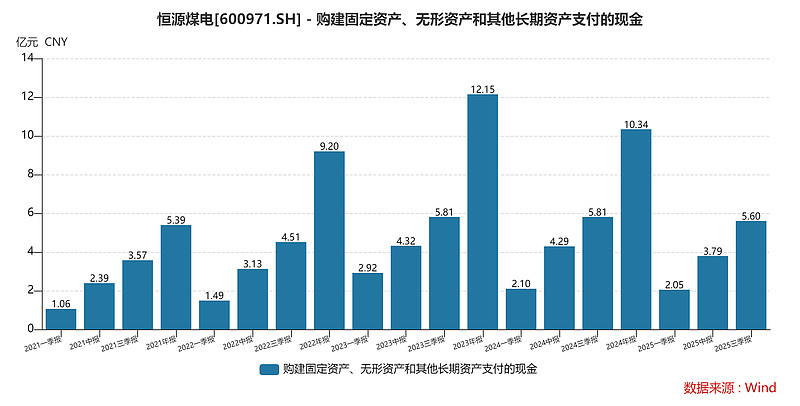

资本开支(Capex):

2024年花了10.3亿

2025-2026年每年还要花11.8-12亿

这就尴尬了:赚的钱还不够花的!2025年经营现金流4.42亿,资本开支11.8亿,缺口7.4亿。

钱从哪来?

账上还有40-50亿现金(老本)

负债率35-40%,还能借点

实在不行就减少分红

大白话:2025年是"只出不进,吃老本"的一年,但家底厚,撑得住。

【第九章:投资逻辑——三种钱】

1. 周期反转的钱(2026年):

如果你赌2026年煤价能反弹到700-750元,那现在PB 0.7倍的恒源煤电就是"周期底部标的"。

但这种钱最难赚,因为煤价受宏观、政策、进口煤三重影响,鬼知道会怎么样。

2. 高股息的钱(2026年后):

如果你是追求稳定分红的养老型投资者,可以等2026年煤价企稳、分红率恢复正常后再进去。3-5%的股息率+0.7倍PB,风险收益比还可以。

3. 资产注入的钱(中长期):

如果你是巴菲特那种长期持有的价投,可以赌集团资产注入+煤电一体化的故事。但这需要耐心,可能等2-3年。

【第十章:操作建议——对号入座】

如果你是短线炒家(持股几个月):

别碰。2025年业绩太差,PE虚高,随时可能被市场情绪带崩。

真想玩,只能等煤价出现明确企稳信号(比如焦煤期货连续上涨1个月)再博反弹。

如果你是中线波段客(持股半年到一年):

2025年Q4或2026年Q1可能是买点。到时候2025年报利空出尽,2026年一季报如果好看,会有资金抢跑。

现在可以小仓位(不超过5%)建观察仓,跌多了加点,涨多了踢出去。

如果你是长线价投(持股2年以上):

PB 0.6倍以下可以开始定投。现在0.7倍,不算便宜也不算贵。

重点关注三个信号:

1.煤价稳定在700元以上

2. 钱营孜二期电厂开始贡献明显利润

3. 集团资产注入有实质性公告

如果你是机构资金:

现在可以小笔配置作为"周期底仓",但别重仓。

等2026年业绩恢复、分红率回升到50%以上,再加大仓位。

【第十一章:风险提示——别光听好的】

1.煤价继续跌:如果2026年焦煤跌到600元以下,所有预测全作废,利润可能继续亏损。

2. 成本下不来:安全事故、环保投入、工资上涨都可能让成本继续涨,吨煤毛利被压干。

3.电力不及预期:新电厂可能发电小时数不够,或者上网电价太低,赚不了钱。

4. 分红腰斩:2025年分红如果太少,会吓跑一批股息率投资者。

5. 政策风险:煤炭长协价政策、进口煤政策、碳中和政策都可能影响长期估值。

【终极总结:千字浓缩成三句话】

第一句:2025年恒源煤电的业绩要跌到谷底,利润只剩1-3亿,每股赚1-3毛钱,分红和股价都可能承压,持股体验会很差。

第二句:2026年大概率比2025年强,但能不能强到让股价起飞,全看煤价脸色和电厂盈利,别期望太高,目标价看到7-8块(现价6块多)就不错了。

第三句:中长期看, PB 0.7倍+潜在资产注入+煤电一体化,还是有配置价值的,但你要做好"扛两年"的准备,现在进去属于"左侧抄底",左侧抄底最磨人。

【最后的最后:掏心窝子话】

恒源煤电2025年是个"烟蒂股",烟头还没灭,还能嘬两口,但烫嘴。你要是烟瘾大的价值投资者,可以捡起来嘬嘬;要是追求成长的,赶紧绕道走。

最稳妥的策略:等2025年报出来,看到真实分红数据,等2026年Q1看到业绩明确反转,再上车不迟。现在嘛,看看热闹就好,别轻易掏真金白银。

好公司嫌贵,坏公司怕跌,这种"半死不活"的周期股,就是考验耐心的时候。记住,周期股买的是"周期",不是"公司",得会择时!

【彩蛋:数字游戏】

你知道为啥机构对2026年净利润预测差距这么大(2.7亿到6.2亿)吗?因为这里头有2-3个亿的弹性,完全取决于煤价涨跌50元!焦煤价格每涨50元/吨,恒源煤电就能多赚1.5-2个亿的净利润。所以老板,您盯的不是股票,是煤价啊!

总结一句话: 2025年苦,2026年可能有糖,但糖不多。您自己掂量掂量,这苦吃不吃得下,这糖够不够甜!