投研笔记之十月稻田2025年、2026年财务预测和估值:20260109(求打赏&求关注)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

找北京基金经理、北京行研工作(求介绍)

#雪球专刊合集# #2024雪球嘉年华# #2024滚雪球之旅#

[重要提示】备注:这只是个人的一点人生感悟!不构$成任何投资建议,投资有风险、须谨慎!以上信息为公开资料整$理,不涉及投资建议及研究观点,仅供参考,不保证其准确性、完整性与时效性;市场有风险,投资需谨慎!

第一份重要:十月稻田2025年、2026年财务预测和估值

【先说结论:这家卖大米的,要飞!】

结论一:收入要狂飙,两年连涨20%!

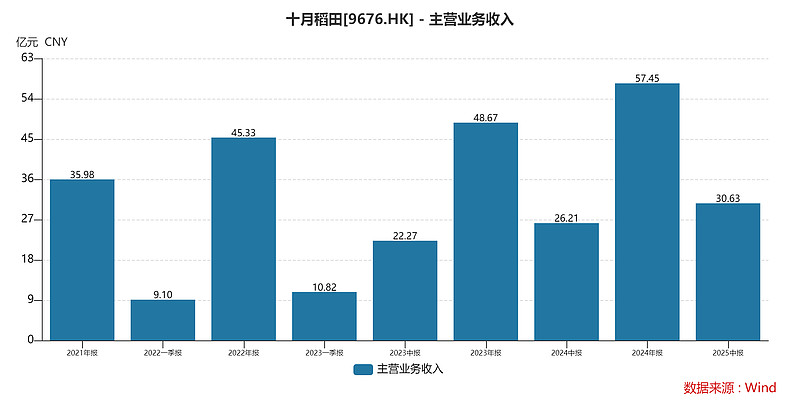

您知道吗?十月稻田这公司,2025年预计能挣70个亿左右,比2024年猛涨21-22%!2026年更是要冲到85个亿,再涨20%!这速度,就像骑自行车突然换了电动小马达。好几家券商掐指一算,都得出差不多的数——69.5亿到69.94亿,跟公司自己说的"近70亿"几乎一模一样。2026年大家预测是83.7-84.4亿,公司自己更乐观点儿,定了个85亿的小目标。

中信建投那帮分析师最新算账说:2025年69.94亿、2026年83.69亿、2027年98.36亿,年年涨涨涨!说白了,这家公司未来三年就是"20%增长俱乐部"的VIP成员,2027年才稍微慢点儿,预计18%左右。这在卖大米这个行业里,简直是开了挂!

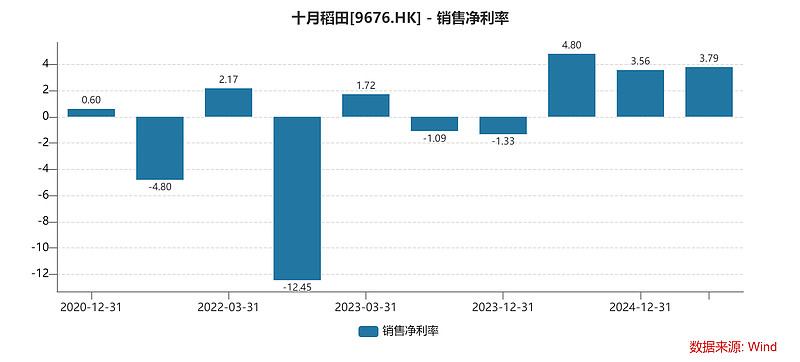

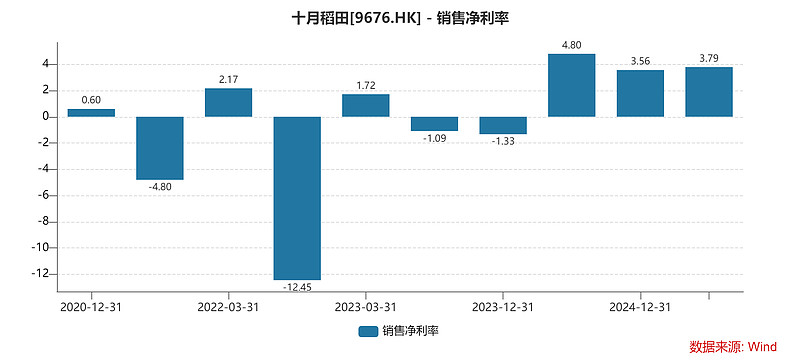

结论二:利润更夸张,净利率稳在9%左右,钱景光明!

卖大米本来是个苦差事,一斤米赚不了几分钱。但十月稻田不一样,它玩的是品牌溢价!

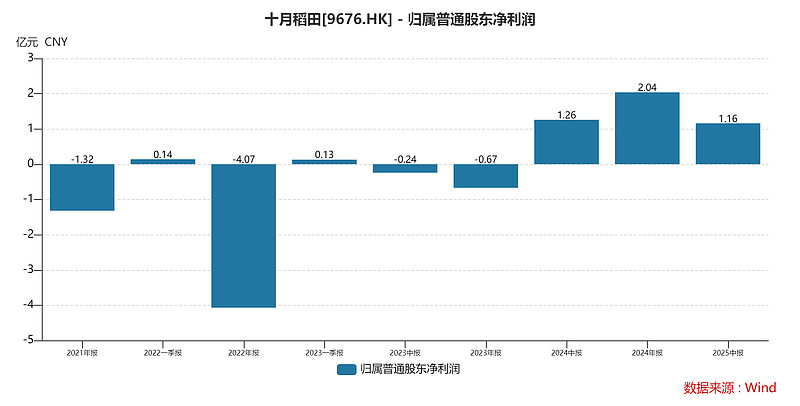

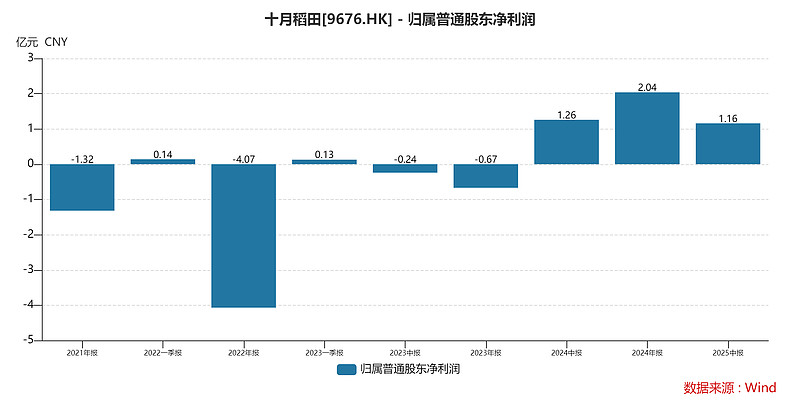

西部证券算账:2025年净利润6.03亿,2026年7.17亿,2027年8.61亿,2025年比2024年直接翻两番(+195%)!每股能挣0.56元→0.67元→0.81元。

浙商证券更精细,剔除了一些一次性损益,算出来"经调整净利润"2025年6.16亿,2026年7.53亿,2027年9个亿。市盈率(PE)才12.3倍→10.1倍→8.4倍,便宜得像个打折货。

中信建投更乐观:2025年6.31亿,2026年7.96亿,2027年9.74亿,一年比一年猛。

最关键的是,公司自己放话了:"2025年扣非净利率8.5%-9%,2026年继续维持!"这意思就是,只要大米原材料价格不暴涨,利润就跟着收入一起,每年20%地往上爬。

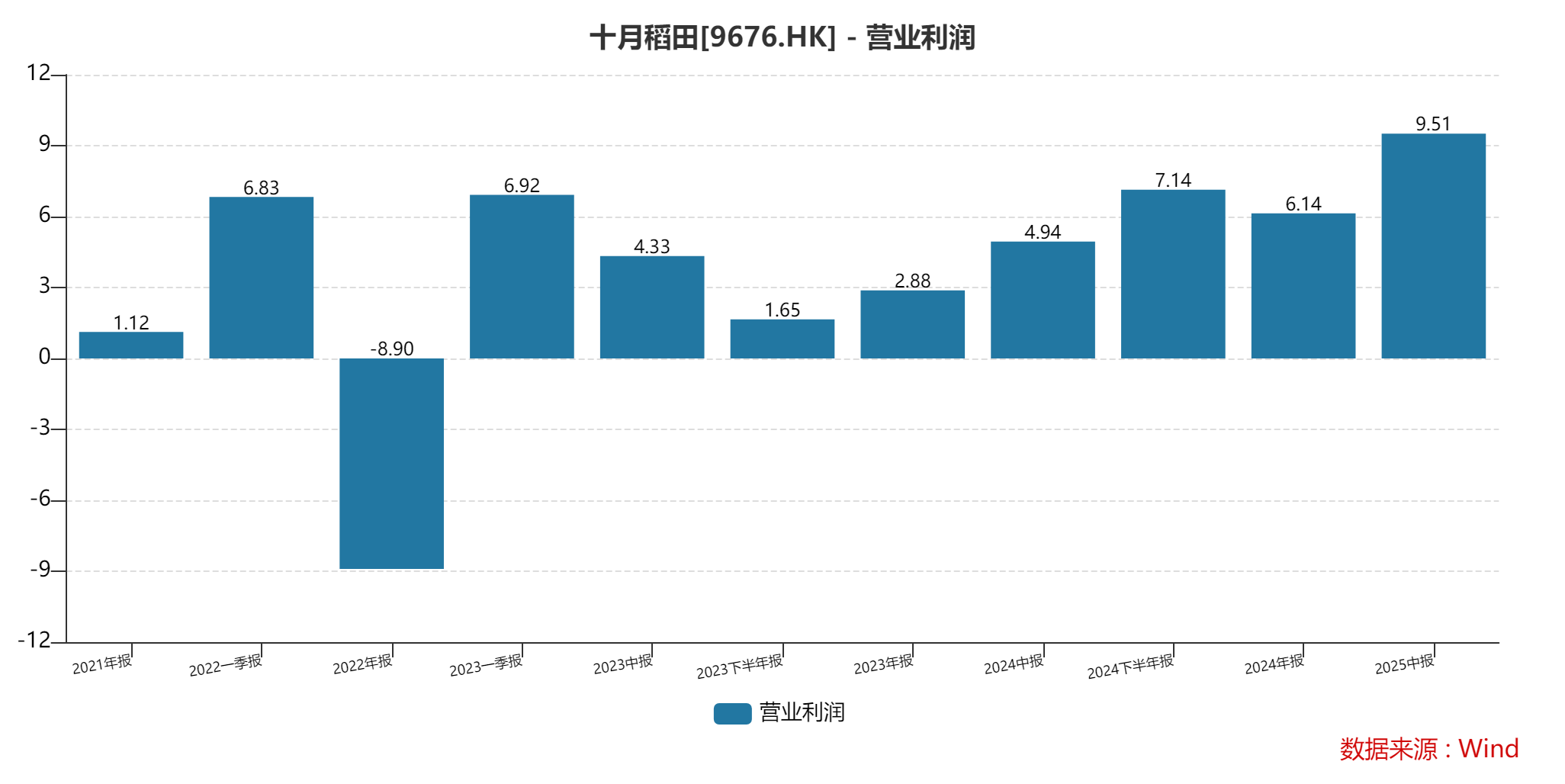

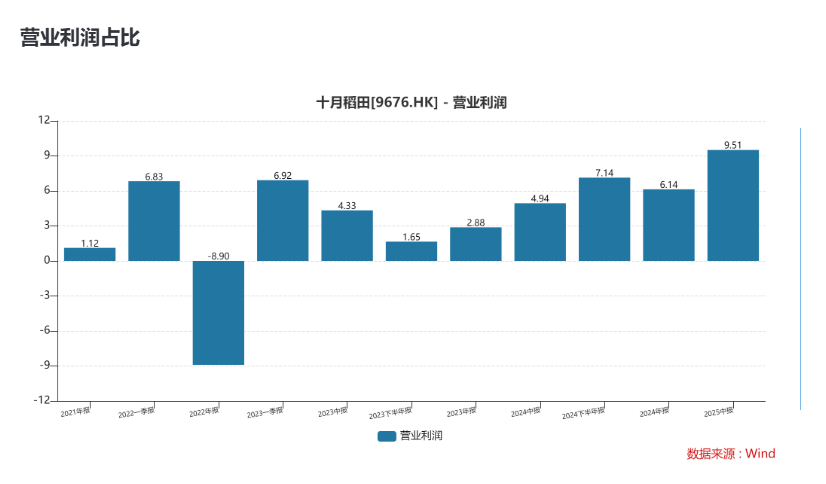

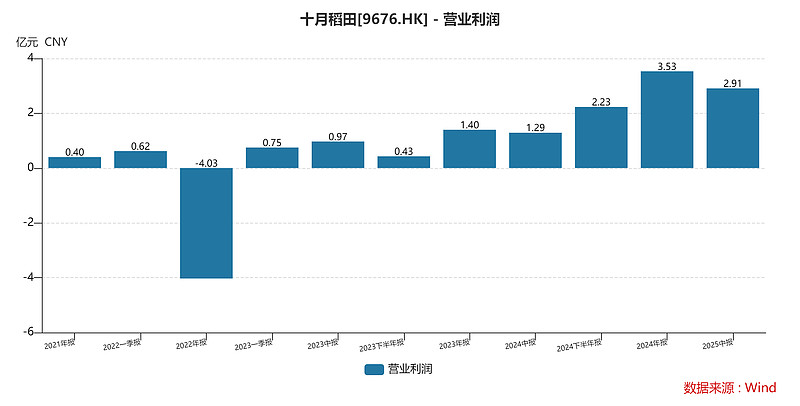

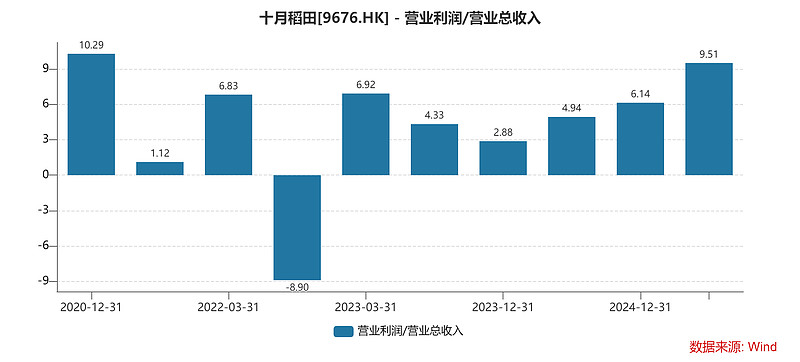

营业利润占比

结论三:估值严重低估,现在买就像捡漏!

这是最劲爆的部分!您想想,同样卖吃的,卫龙辣条、农夫山泉、金龙鱼这些公司,市场给它们的估值是2025年平均27.9倍PE,2026年22.5倍PE。可十月稻田呢?按调整后净利润算,2025年才12.3倍,2026年10.1倍!

西部证券说:这公司应该值17倍PE,目标市值102亿,目标价10.5港币。

浙商证券更直接:这估值明显打折,必须"买入"!

国泰海通2026年1月最新喊话:给2026年25倍PE,目标价18.48港币!

您品品这差距:现在市场按"农产品加工厂"给它定价,可它明明是个"新消费品牌"!这估值要是能涨回正常水平,2026年以后空间巨大。现在才10倍PE,要是涨到15-25倍,您算算这股价得翻多少?

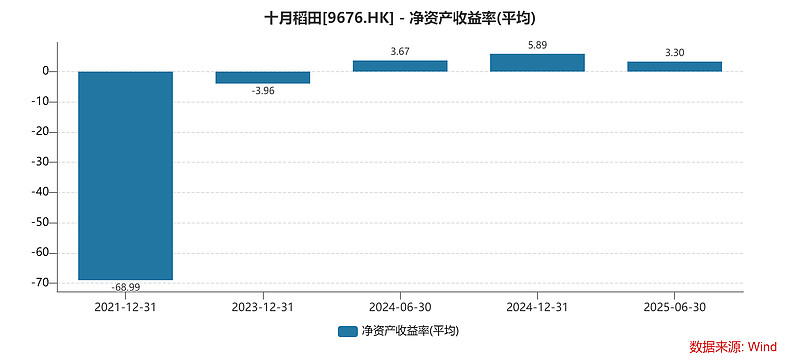

结论四:财务画像——70亿收入、6-7.5亿利润、ROE冲向19%!

一句话概括2025-2026年:收入70亿变85亿,利润6亿变7.5亿,净利率稳稳9%,ROE(净资产收益率)从16.5%冲向18%-19%,关键是还有上调空间!

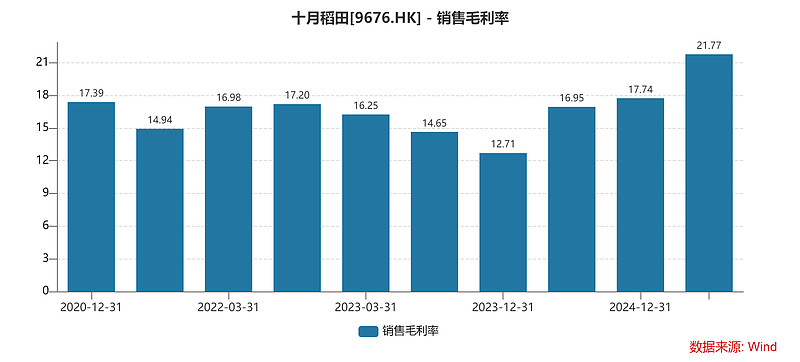

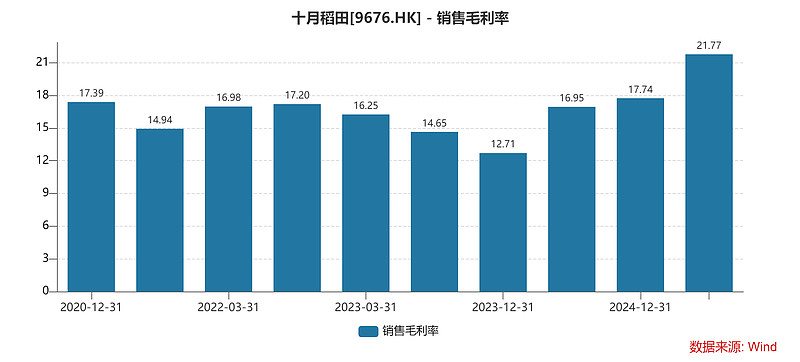

西部证券给出的完整账本显示:2025年毛利率20.9%,净利率8.6%,ROE16.5%;2026年毛利率21.1%,净利率8.5%,ROE18.7%。

但2025年上半年,公司实际毛利率已达21.8%,经调整净利率9.6%,都比预测还要好!这说明什么?说明卖方预测的6亿利润,大概率是"地板价",实际可能更高!

【下面咱们细扒:这70亿85亿到底怎么挣来的?】

Part 1:收入预测——不是瞎猜,有实打实的支撑!

1. 多家机构一致看好,数字惊人地统一

您看这张表就明白了:

西部证券:2025年69.94亿(+22%),2026年84.35亿(+21%)

浙商证券:2025年69.51亿(+21%),2026年83.71亿(+20%)

中信建投:2025年69.94亿(+21.73%),2026年83.69亿(+19.67%)

公司自己:2025年"近70亿",2026年"85亿左右,+20%"

这简直是"英雄所见略同"!大家口径高度一致,说明这事儿靠谱!

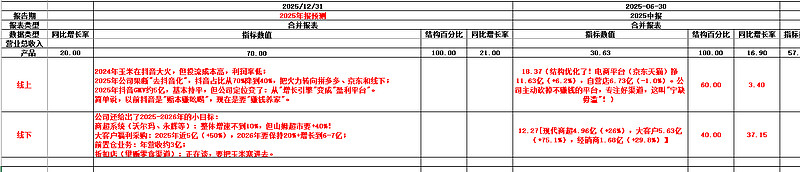

2. 2025年上半年已经打了半局好球

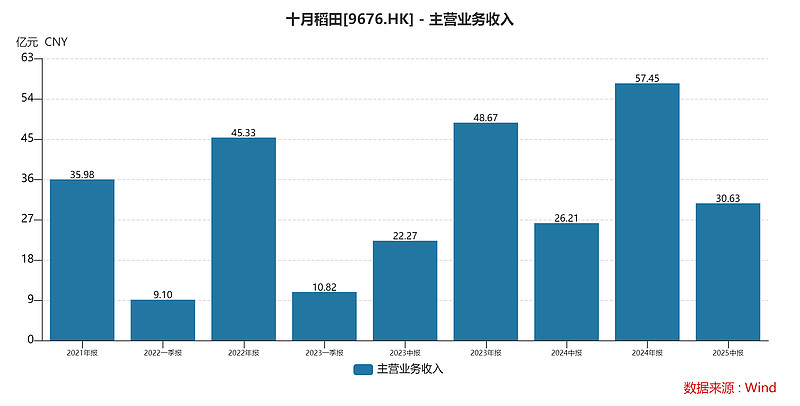

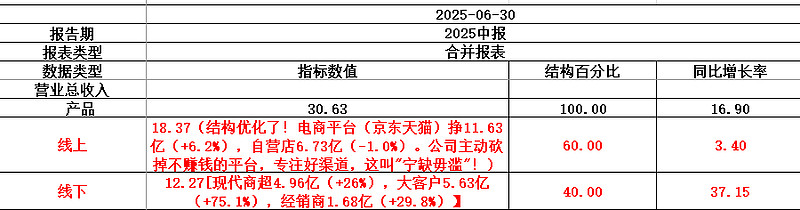

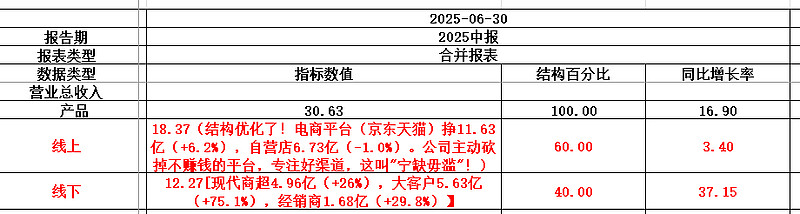

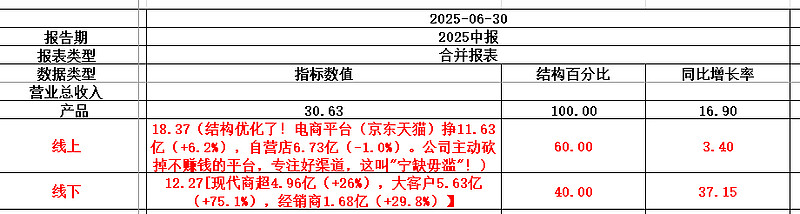

2025年上半年,公司已经实现了30.64亿收入,同比增长16.9%。如果下半年正常发挥,冲个40亿,全年稳稳70亿。这可不是画大饼,是已经揣兜里的钱!

收入结构更是漂亮——线上稳如老狗,线下猛如猛虎!

线上:18.37亿,同比+3.4%,看着不快,但结构优化了!电商平台(京东天猫)挣11.63亿(+6.2%),自营店6.73亿(-1.0%)。公司主动砍掉不赚钱的平台,专注好渠道,这叫"宁缺毋滥"!

线下:更是炸裂!现代商超4.96亿(+26%),大客户5.63亿(+75.1%),经销商1.68亿(+29.8%)。这哪是卖大米,简直是抢钱!

所以说,2025-2026年这20%的增长,背后是真金白银的业绩支撑,不是空中楼阁。

Part 2:净利润预测——6亿起步,上不封顶!

1. 西部证券的账本最清楚

西部证券把公司的利润表掰开揉碎,算得明明白白:

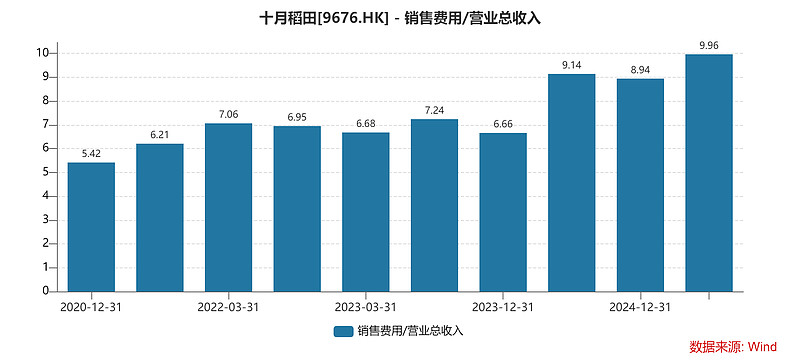

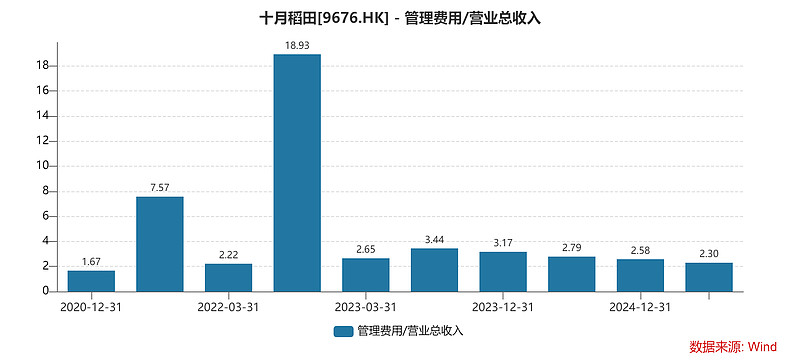

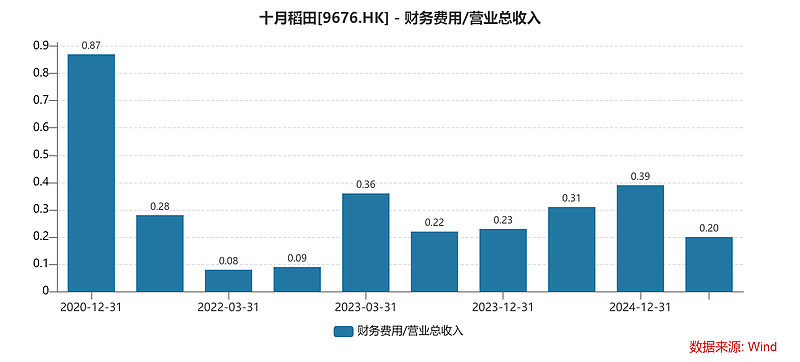

2025年:收入69.94亿,成本55.34亿,毛利14.6亿(毛利率20.9%),扣掉销售费用6.6亿、管理费用1.66亿、财务费用-0.22亿(对,是负的,因为公司利息收入比支出还多),最后归母净利润6.03亿,净利率8.6%,ROE 16.5%。

2026年:收入84.35亿,成本66.54亿,毛利17.81亿(毛利率21.1%),净利润7.17亿,净利率8.5%,ROE 18.7%。

每股赚0.56元→0.67元→0.81元,年年涨!

2. 浙商证券的"经调整净利润"更实在

浙商证券觉得,公司有些公允价值变动啥的不是主营业务,得剔除。剔除后,2025年6.16亿,2026年7.53亿,2027年9.00亿。这数字跟西部证券的6.03/7.17亿基本对得上,说明是真金白银的主业利润。

3. 中信建投更乐观

中信建投觉得公司还能做得更好,给出2025年6.31亿、2026年7.96亿的预测。这也不是瞎猜,因为公司2025年上半年经调整净利率已经干到9.6%了,全年6亿的目标简直是"躺着完成"!

4. 公司自己给的指引最实在

管理层在2025年12月的交流会上直接说:

2025年营收近70亿,扣非净利率8.5%-9%,算下来就是5.95-6.3亿的扣非净利润;

2026年营收85亿,扣非净利率"预期维持",也就是7.23-7.65亿。

这内部指引跟卖方预测的6-6.3亿→7.2-8亿高度重合,可信度极高。您想啊,公司总不能自己忽悠自己吧?

【再看业务:大米是王牌,玉米是黑马,杂粮是潜力股】

Part 3:分品类——三驾马车拉增长

1. 2024年的老底儿

2024年公司卖了57.45亿,结构是这样的:

大米: 40.1亿(69.9%),绝对的基本盘。从2020年占比80.4%降到70%不到,说明公司不是只靠大米吃饭了。

玉米: 8.15亿(14.2%),增长最快的黑马。

干货及其他: 4.46亿(7.8%)。

杂粮豆类: 4.7亿左右,2025年上半年已经回升。

2. 各家券商对品类的预测

浙商证券给各品类2025-2027年的增速预测:

大米: +22%/+18%/+16%,稳稳的幸福;

谷物杂粮: +30%/+10%/+10%,先猛后稳;

玉米: +15%/+45%/+30%,2026年要爆发!

干散货: +13%/+11%/+20%,稳中有升。

西部证券的预测大同小异:大米+22%/+17%/+14%,玉米+35%/+30%/+25%,干货+40%/+20%/+20%。

核心逻辑就是:大米基本盘要升级,玉米第二曲线要起飞,杂粮第三曲线要培育。

3. 2025年结构推演

按西部的预测,2025年:

大米40.1亿×1.22≈49亿**;

玉米8.15亿×1.35≈11亿;

干货4.46亿×1.40≈6.2亿;

杂粮类约6.1亿;

合起来72-73亿,比70亿的指引略高,说明机构在实际模型里会调低一点增速,确保预测靠谱。

Part 4:分渠道——线上稳住,线下狂飙

1. 线上渠道:从"流量黑洞"转向"利润奶牛"

2025年上半年线上收入18.37亿,占总收入60%左右,同比+3.4%。看着增速慢,但质量高了!

电商平台(京东天猫)+6.2%,11.63亿;

自营店-1.0%,6.73亿。

公司主动砍掉低毛利的平台,营销投放更精准,这叫"磨刀不误砍柴工"!

抖音的故事更精彩:

2024年玉米在抖音大火,但投流成本高,利润率低;

2025年公司果断"去抖音化",抖音占比从70%降到40%,把火力转向拼多多、京东和线下;

2025年抖音GMV约5亿,基本持平,但公司定位变了:从"增长引擎"变成"盈利平台"。

简单说,以前抖音是"赔本赚吆喝",现在是要"赚钱养家"。

2. 线下渠道:全员优等生!

2025年上半年数据:

现代商超: 4.96亿(+26%);

直接客户: 5.63亿(+75.1%);

经销网络: 1.68亿(+29.8%)。

公司还给出了2025-2026年的小目标:

商超系统(沃尔玛、永辉等):整体增速不到10%,但山姆超市要+40%!

大客户福利采购:2025年近5亿(+50%),2026年要保持20%+增长到6-7亿;

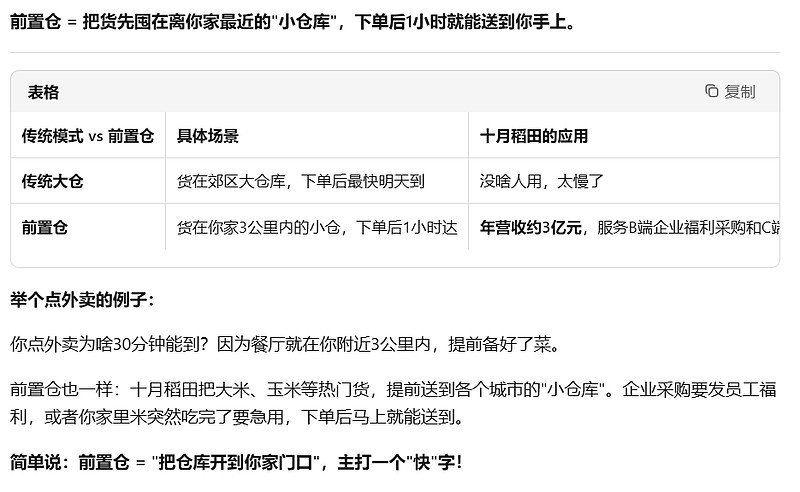

前置仓业务:年营收约3亿;

折扣店(量贩零食渠道):正在谈,要把玉米塞进去。

2026年线下收入占比要继续提升,从"线上大米"转向"线上+线下多品类"的厚利组合。这就像一个网红主播,不仅直播带货,还开了实体店,线上线下一起赚钱。

【财务三表:轻资产、高现金、赚钱能力爆表】

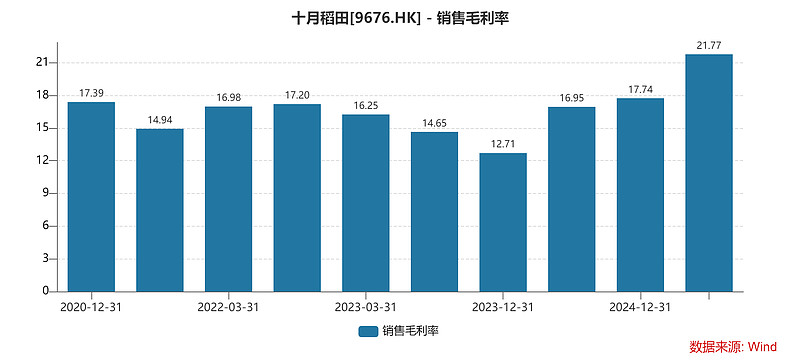

Part 5:利润表——毛利率站稳21%,净利率守住9%

西部证券的预测很清晰:

2025年:毛利率20.9%,净利率8.6%,ROE 16.5%;

2026年:毛利率21.1%,净利率8.5%,ROE 18.7%;

2027年:毛利率21.3%,净利率8.7%,ROE 21.1%。

但2025年上半年实际数据已经超预算了:

毛利率21.8%(比全年预测高);

经调整净利率9.6%(比全年预测高1个百分点)。

这说明:只要不出现天灾人祸,2025全年业绩大概率会超预期。西部预测的6.03亿,可能就是"地板价",真实数字可能跟浙商(6.16亿)或中信建投(6.31亿)更接近。

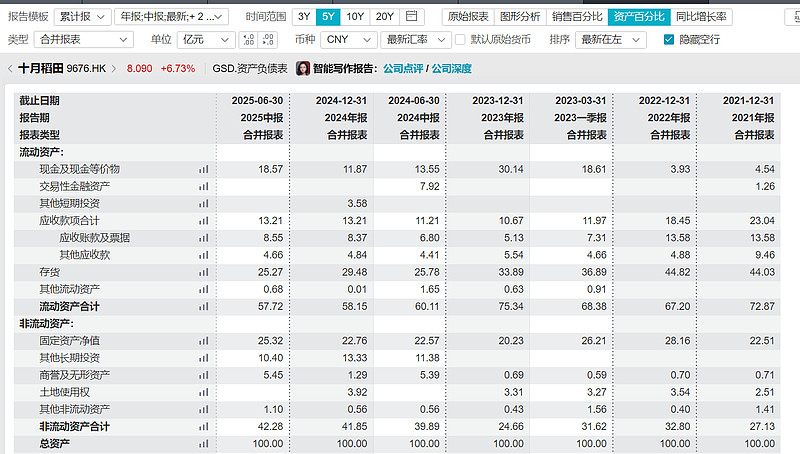

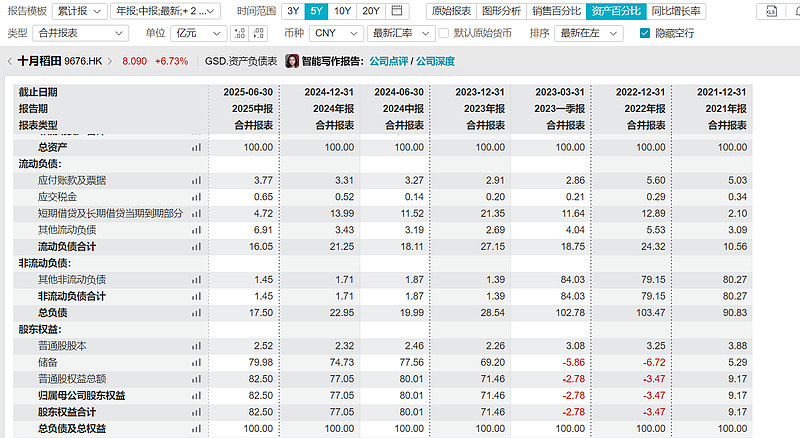

Part 6:资产负债表——家底儿厚实,不差钱!

西部给的资产负债表显示:

2025年:总资产51.44亿,其中现金6.37亿,存货15.93亿;负债14.08亿(短期借款8.95亿),资产负债率27.4%,股东权益37.36亿。

2026年:总资产57.72亿,现金7.68亿,存货19.15亿;负债18.21亿(短期借款12.21亿),资产负债率31.5%,股东权益39.51亿。

资产负债率从2024年的23%回升到27%-31%,但还在非常安全的区间。ROE从5.9%(2024)飙升到16.5%(2025),再到18.7%(2026),说明公司赚钱能力脱胎换骨,从"小作坊"变成了"品牌大厂"。

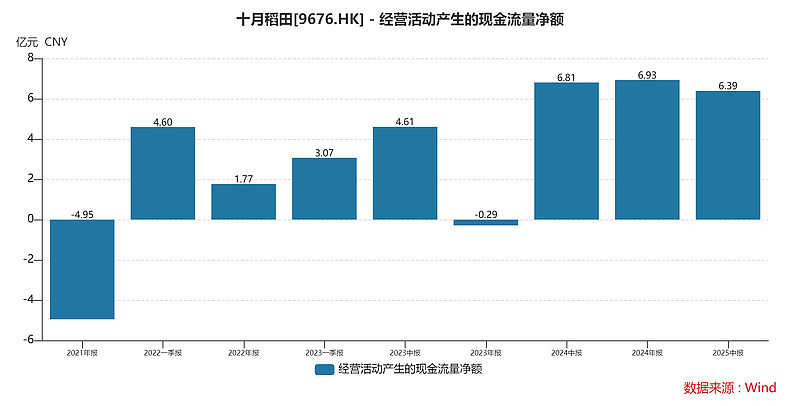

Part 7:现金流——造血能力强,花钱很节制

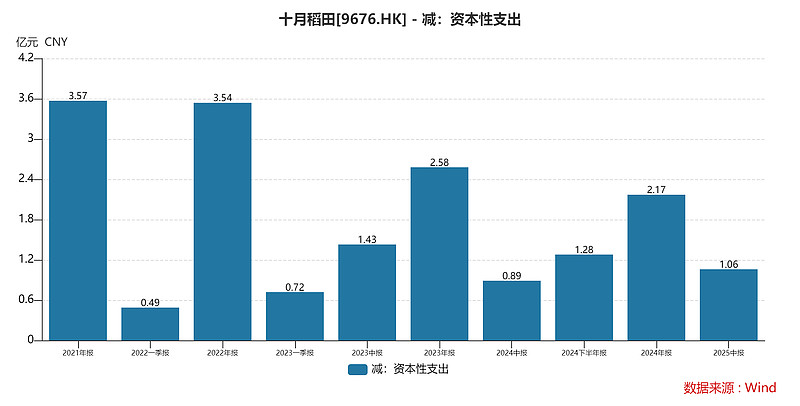

经营活动现金流:2024年6.93亿,2025年预计4.31亿,2026年4.28亿。虽然预测有所下降,但主要是存货和应收增加导致的,是真金白银在滚动。

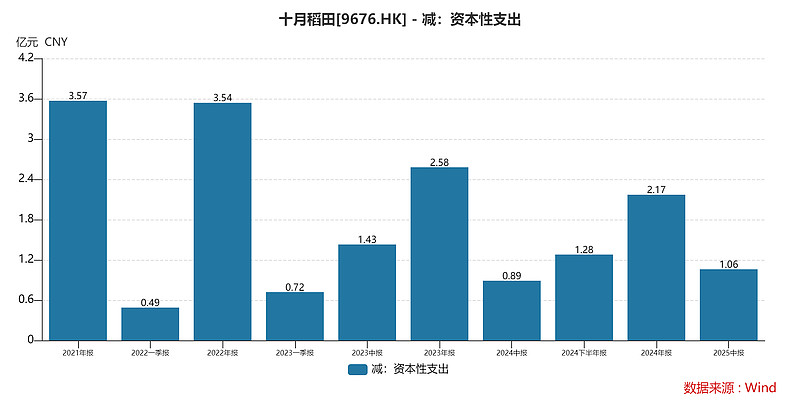

资本开支(CAPEX):2025-2027年每年1.5-2亿,非常节制!

公司指引:未来5年CAPEX总共不超过10亿,主要用于杂粮饭团、玉米浆包这些新产品的产能。

杂粮饭团

玉米浆包

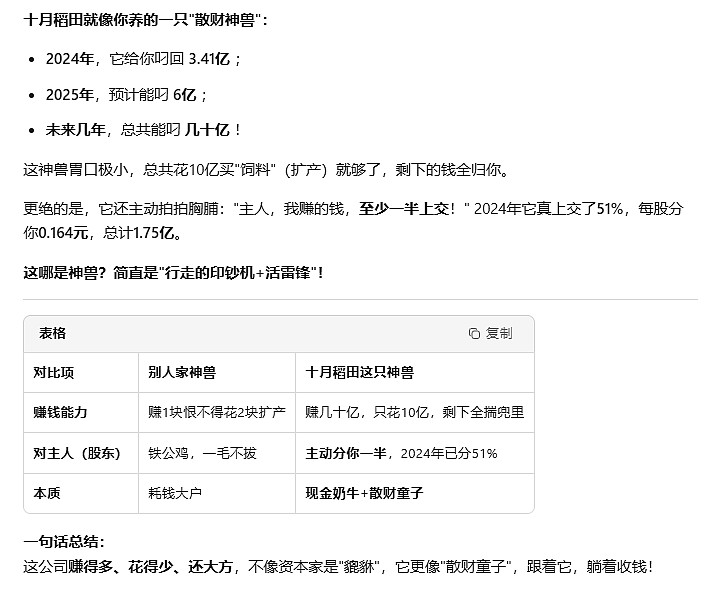

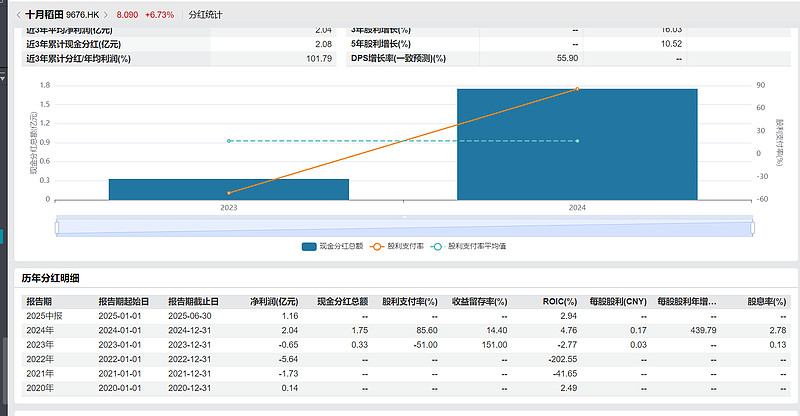

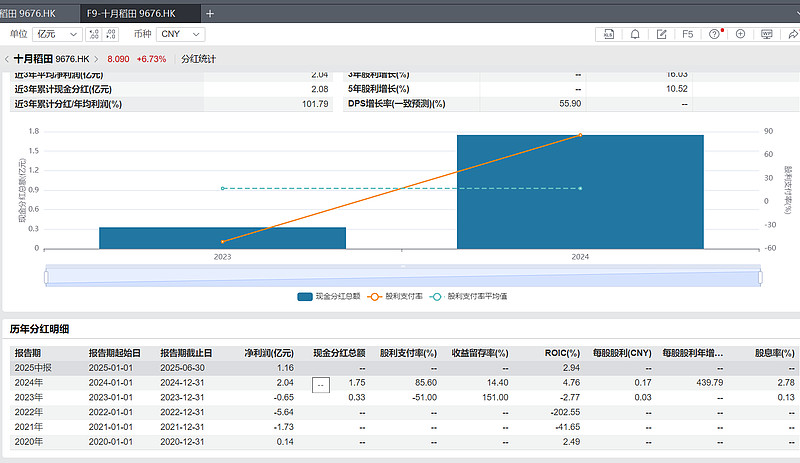

你想啊,2024年经调整净利润3.41亿,2025年预计6亿,未来几年赚几十亿,只花10亿扩产,剩下全是自由现金流。这公司简直是"现金奶牛",还承诺未来2-3年分红不低于经调整净利的**50%**,2024年已经分了51%(每股0.164元,总额1.75亿),简直是活菩萨!

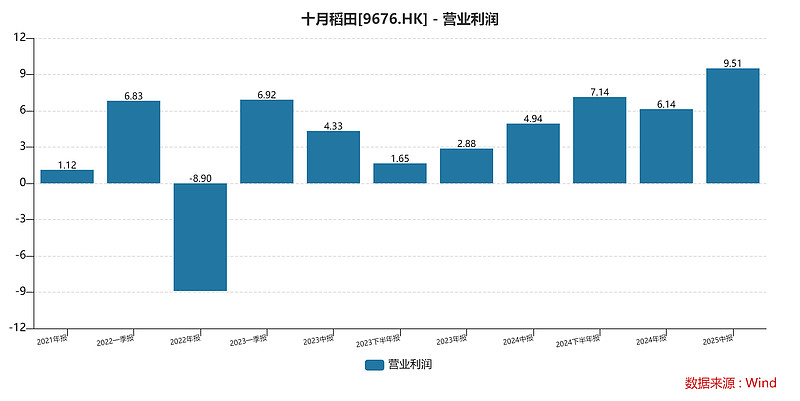

营业利润率

【估值:现在买就是捡钱包】

Part 8:可比公司对比——便宜得离谱!

浙商证券做了个大对比:

可比公司(卫龙、农夫山泉、金龙鱼等)2025年PE平均27.9倍,2026年22.5倍;

十月稻田2025年PE才12.3倍,2026年10.1倍。

差了一倍多!这好比同样的包子铺,别人家一个包子卖10块,你家才卖4块,这不是低估是什么?

西部证券给的目标价10.5港币,对应2025年17倍PE;国泰海通更猛,2026年直接给25倍PE,目标价18.48港币!

现在的港股价格折算过来,2026年才9-10倍PE,比西部路演时说的"合理区间15-25倍"还低一大截。这就像是,别人都觉得这公司该值100块,市场却按40块在卖,您说这不是捡钱是什么?

Part 9:估值敏感性——各种情景下的算账

以6.0-6.3亿(2025)和7.2-7.8亿(2026)的经调整净利润为基准,不同PE倍数下的市值:

2025年:

12倍PE:72-75.6亿(当前实际交易区间,严重折价)

15倍PE:90-94.5亿(消费品低估值水平)

20倍PE:120-126亿(向食品饮料中枢靠拢)

25倍PE:150-157.5亿(接近龙头估值)

2026年:

12倍PE:86.4-93.6亿(仍折价)

15倍PE:108-117亿(西部路演测算约108亿)

20倍PE:144-156亿(国泰25倍估值的保守版)

25倍PE:180-195亿(完全按新消费品牌估值)

您看,就算按最保守的15倍PE,2026年也值108-117亿,比现在有50%以上空间;要是市场醒悟过来,给20-25倍PE,那空间就更大了。

【风险:天上不会掉馅饼,得盯紧这些坑】

Part 10:五大风险,个个都得防

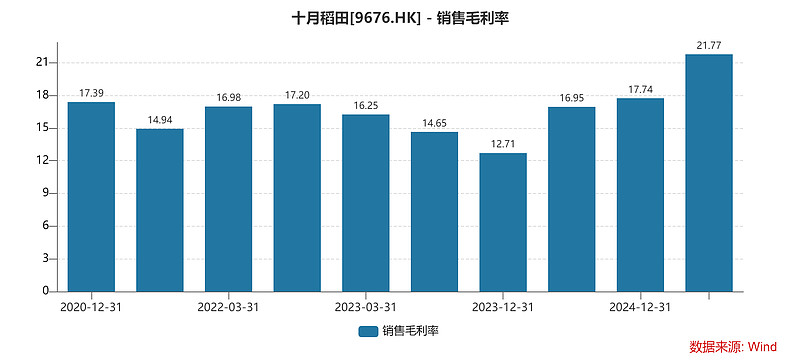

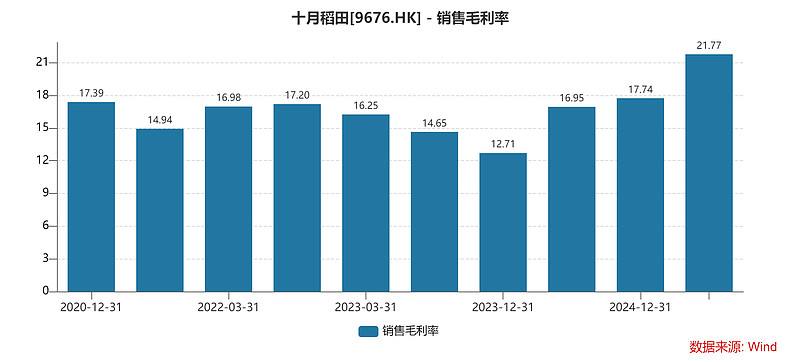

(1)原材料价格波动风险:这是最大的雷!2023年东北发大水,水稻价格暴涨,公司毛利率从17.2%暴跌到12.7%,亏得底儿掉。现在预测2025-2027年毛利率能稳定在21%-24%,前提是原材料价格"别作妖"。如果2026年再来一轮农产品大牛市,利润就得打折。

2. 终端需求疲软风险:大家钱包要是不鼓,消费升级就慢,高端大米卖不动,增长就得放缓。

3.食品安全风险:这可是致命伤!大米里要是吃出点啥,品牌立马完蛋,销量断崖式下跌。所有研报都把这风险排第一。

4.抖音流量红利消退:2024年靠抖音爆卖玉米,但投流成本高。2025年抖音投流效果变差,白牌(没品牌的小厂)压价太狠,公司被迫削减投流。如果所有新兴渠道都这样,线上增长就悬了。

5.高分红影响再投资:公司承诺分红不低于50%,这对股东是大利好。但如果突然有个赚大钱的好机会需要投资,高分红可能束缚手脚。不过目前看,公司CAPEX很节制,这点风险不大。

Part 11:投资跟踪清单——盯紧这些数字,就能提前预知涨跌

想验证预测能不能兑现?重点关注这些指标:

毛利率:能不能稳定在21%+?2025年下半年和2026年上半年的数据是关键。

经调整净利率:能不能守住8.5%-9%?甚至更高?

大米业务:五常大米、长粒香、与辉同行定制款这些高端货占比有没有提升?

五常大米、长粒香、与辉同行定制款

玉米业务:2025年约8亿,2026年能不能冲到10亿目标?

新品表现:杂粮饭团、玉米浆包、七色糙米这些新玩意儿卖得怎么样?公司说2026年杂粮饭团要卖2-3亿,2030年饭团+浆包合计超4亿。

杂粮饭团、玉米浆包、七色糙米

线下渠道:山姆、胖东来、量贩零食这些地方动销好不好?大客户福利采购能不能从2025年的近5亿涨到2026年的6-7亿?

分红回购:

2025年末期股息分多少?有没有回购股票?这直接关系到估值的安全垫。

【最后总结:十月稻田,一个被低估的"厨房主食之王"】

咱们用大白话总结一下:

基本面:2025-2026年,收入70亿→85亿,利润6亿→7.5亿,年年20%增长,确定性极高。

业务结构:大米基本盘稳固,玉米第二曲线起飞,线下渠道全面爆发,线上渠道优化盈利。

财务质量:毛利率21%+,净利率8.5%-9%,ROE冲向19%,轻资产、高现金、分红慷慨。

估值:当前仅10-12倍PE,可比公司22-28倍,折价50%以上,重估空间巨大。

催化剂:2025-2026年业绩持续兑现+市场从"农产品加工"认知转向"新消费品牌"认知+高分红回购支撑股价。

风险:主要就是原材料涨价和食品安全,其他的都是小风浪。

一句话:现在买十月稻田,相当于花五菱宏光的钱,买了一台配置堪比宝马的车。市场还没反应过来,等大家意识到这不是个普通卖大米的,而是个有品牌、有渠道、有新品的新消费龙头,估值从10倍PE涨到15-25倍,股价至少50%-100%的空间。